Применение касс при безналичных расчетах с физлицами

Подписанный Президентом РФ Федеральный закон от 03.07.2018 № 192-ФЗ исключил из Федерального закона от 22.05.03 № 54-ФЗ «О применении контрольно-кассовой техники…», в том числе и из его наименования, большинство упоминаний об «электронных средствах платежа». Данный термин был заменен на «расчеты в безналичном порядке».

Тем самым была упразднена путаница и неразбериха при толковании закона. Например, ранее было не совсем понятно, нужно ли применять кассы, если товар оплачивается дистанционно, путем зачисления денег на расчетный счет продавца. В частности, в случаях расчета платежными поручениями.

Теперь закон говорит, что организации и ИП при безналичных расчетах с физическими лицами обязаны применять кассовую технику и выдавать покупателям кассовые чеки (п.5 ст. 1.2 Федерального закона от 22.05.03 № 54-ФЗ).

При этом закон все же отделяет собственно безналичные расчеты от электронных средств платежа (ЭСП). ЭСП – это банковские карты, системы интернет-банкинга, электронные кошельки, платежные программные приложения и т.п. Безналичные расчеты не ограничиваются вышеперечисленными ЭСП. К примеру, оплата по банковской квитанции и платежному поручению также являются безналичными расчетами.

Относительно двух последних способов оплаты поправки устанавливают переходный период сроком на 1 год, чтобы продавцы сумели подстроиться под новые правила работы с платежками (п. 4 ст. 4 Федерального закона от 03.07.2018 № 192-ФЗ).

Таким образом, если организация/ИП работает, допустим, по безналу, используя платежки и свой расчетный счет, то обязанность по применению касс и изготовлению чеков для нее появится с 1 июля 2019 года.

Если же организация/ИП принимает к оплате банковские карты и электронные деньги, то она обязана соблюдать кассовую дисциплину уже сейчас. Тем более, что поправки значительно смягчили порядок работы с кассами при дистанционной торговле.

ФЗ-54 о применении контрольно-кассовой техники: основные положения

Закон 54-ФЗ регламентирует процедуру применения кассовых аппаратов на территории России при проведении безналичных и наличных расчетов. На основе его положений принимаются подзаконные нормативные акты, которые не должны противоречить 54-ФЗ о контрольно-кассовой технике.

В частности, данный закон определяет:

- условия, правила, порядок, особенности применения онлайн-касс (статьи 1.2, 2, 4.3);

- требования, предъявляемые к фискальному накопителю и кассовому аппарату (статьи 4, 4.1);

- каким должен быть выдаваемый чек, а также заменяющие его бланки строгой отчетности (статья 4.7), и т.д.

Федеральный закон 54-ФЗ предписывает ставить на учет в налоговом ведомстве только онлайн-кассы. Если раньше ККТ дублировали каждый пробитый чек на контрольной ленте, то теперь данные о совершенной продаже передаются непосредственно в налоговый орган. Для этого кассовые аппараты подключаются к Интернету и ОФД (оператору фискальных данных).

Положение о переходе индивидуальных предпринимателей и предприятий по закону № 54-ФЗ на онлайн-кассы действует с 1 февраля 2017 года (п. 4, 6 статьи 7 закона № 290-ФЗ от 03.07.2016, п.4, 6). С этой же даты применяется п. 4 ст. 14.5 КоАП РФ, устанавливающий ответственность за использование кассового аппарата, который не соответствует требования закона. Для организаций максимальный штраф достигает 10 000 рублей, для ИП и должностных лиц – 3000 руб.

Изготовление чеков при дистанционной оплате

Дистанционная оплата товаров не освобождает продавца от применения кассы и выдачи покупателю кассовых чеков. Причем раньше было непонятно, как продавцы могут обеспечить изготовление/передачу чека в момент оплаты товара (п. 2 ст. 5 Закона № 54-ФЗ).

Сейчас законодатели учли специфику дистанционной торговли и прописали в пп. 5.3-5.4 ст. 1.2 Закона № 54-ФЗ особые правила применения онлайн-касс и выдачи чеков для таких случаев. Теперь при дистанционной торговле кассовый чек/БСО нужно изготовить не позднее рабочего дня, следующего за днем расчета. При этом чек не может быть изготовлен позднее момента передачи товара. То есть, сегодня оплатили, завтра доставка – завтра чек, сегодня оплатили и сегодня же доставили – чек тоже сегодня.

Чек разрешено направить покупателю одним из следующих способов:

- в электронной форме на абонентский номер или e-mail (чек направляется не позднее рабочего дня, следующего за днем осуществления расчета);

- на бумаге вместе с товаром без направления электронного чека;

- на бумаге при первом непосредственном взаимодействии покупателя с продавцом без направления электронного чека.

Применение касс в расчетах между организациями и ИП

Закон прямо устанавливает, что кассовая техника не применяется при безналичных расчетах между организациями и ИП (п. 9 ст. 2 Закона № 54-ФЗ). При этом уточняется, что если между организациями/ИП происходит предъявление электронного средства платежа, то применение ККТ становится обязательным.

Таким образом, если при расчетах между организациями происходит перечисление денег со счета на счет, то применять кассу не нужно. Если же организации расплачиваются друг с другом наличными деньгами или банковской картой, они обязаны применять онлайн-кассы в общем порядке.

Обращаем внимание, что вопреки многочисленным разговорам на эту тему, подотчетные лица организаций, выступающие на стороне покупателей, не будут печатать чеки при покупке товаров/услуг у организаций. Изготавливать чеки будет обязана исключительно организация-продавец. Это в интервью БУХ.1С подтвердил глава Управления оперативного контроля ФНС России Андрей Бударин.

Он уточнил, что при расчетах подотчетного лица со сторонним юридическим лицом достаточно пробить один кассовый чек: «Идентификация покупателя как юридического лица происходит на основании предъявляемой им доверенности на совершение расчетов от имени юрлица. Также важным фактором взаимодействия юридических лиц является договор. Если данные условия соблюдены, то получается, что фактически встретились два юридических лица, совершающих один расчет, который оформляется одним чеком, сформированным на одной кассе».

Если же подотчетное лицо совершает покупки без предъявления доверенности от компании, то ККТ продавцу следует применять так же, как и с обычным покупателем.

При этом теперь кассовый чек, сформированный при расчетах между организацией и ИП, должен содержать дополнительные реквизиты. Эти реквизиты позволят идентифицировать покупателя и приобретенную продукцию (п. 6.1 ст. 1.2 Закона № 54-ФЗ). В перечень дополнительных реквизитов чеков входят:

- наименование покупателя (наименование организации, ФИО ИП);

- ИНН покупателя (клиента);

- сведения о стране происхождения товара (при осуществлении расчетов за товар);

- сумма акциза (если применимо);

- регистрационный номер таможенной декларации (если применимо).

Иные поправки в 54-ФЗ

Вносили законодатели и иные правки в 54 закон:

- Обязательна выдача кассового чека при погашении займа, выданного на приобретение товаров.

- При выплате выигрыша организаторы азартных игр обязаны выдать чек с признаком «расход».

- Разрешается формировать один чек за день, неделю или месяц по всем случаям возврата клиентам переплаты за услуги или проведении взаимозачетов.

- Снятие кассового аппарата с учета осуществляется автоматически при ликвидации хозсубъекта на основании выписки из госреестра.

- Для исправления ошибок в чеке необходимо использовать чек коррекции. Ранее рекомендовалось оформлять возврат прихода и оформлять новый чек.

- Увеличен срок выдачи карточки регистрации ККМ до 10 дней.

- Все кассовые чеки должны отображать QR-код с 03.07.2018 года.

Зачем нужен QR-код читайте здесь.

Применение касс при предоплате

Поправки дополняют ст. 1.2 Закона № 54-ФЗ новым п. 2.1, который устанавливает правила оформления расчетов в случаях внесения физлицами предоплаты/авансов за те или иные услуги. Например, когда физлицо предъявляет абонемент в театр, проездной билет на общественный транспорт или использует определенный тарифный пакет на услуги связи и интернета.

В соответствии с новыми правилами, при расчетах в виде зачета или возврата предварительной оплаты и авансов, организации и ИП могут сформировать один кассовый чек (БСО). Данный чек будет содержать сведения обо всех таких расчетах за сутки либо иной расчетный период. Этот период не должен превышать календарного месяца. Сводный чек будет направляться в ФНС в целях контроля.

Что касается кассового чека, то покупателю, например, подарочного сертификата, чек, естественно, выдавать нужно. Предъявление такого сертификата к оплате — это и есть частный случай расчета в виде зачета аванса. И предъявителю сертификата (а это может быть и другой человек), никакого чека уже выдавать не надо.

ШТРАФЫ за работу без онлайн кассы

Если ФНС в ходе проверки обнаружит, что предприятие работает без кассы, ему грозит штраф.

Для ИП штраф составляет от 25% до 50% выручки, полученной без кассы, но не меньше 10 тысяч рублей.

Для организации — от 75% до 100% неучтённой выручки, но не меньше 30 тысяч рублей.

Если нарушитель продолжает работать без кассы и его выручка уже составила как минимум 1 млн рублей, руководителю запретят занимать эту должность на срок от одного до двух лет, а деятельность организации или ИП приостановят на срок до 90 дней.

Среди предпринимателей бытует мнение, что ФНС не обращает внимание на бизнес с оборотом менее 10 млн рублей в месяц, и некоторые ИП могут решить для себя не покупать кассу до первого штрафа. Но ФНС необязательно устраивать поголовные проверки, пожаловаться в налоговую может любой покупатель, которому не дали чек, у ФНС для этого есть специальное мобильное приложение, доступное любому желающему.

Что делать при поломке фискального накопителя

Поправки дополняют ст. 4 Закона № 54-ФЗ новым п. 8.1, который утверждает порядок действий в случае поломки фискального накопителя. Под поломкой накопителя здесь понимается невозможность считывания из памяти всех фискальных данных и формирования отчета о закрытии.

Теперь пользователь обязан будет сдавать сломанный накопитель изготовителю для экспертизы. Если поломка произошла по причине заводского брака, то экспертиза производится бесплатно.

В течение пяти рабочих дней со дня поломки пользователь ККТ должен будет подать заявление о регистрации (перерегистрации) ККТ с новым накопителем либо о снятии ее с учета.

Производитель в течение 30 дней со дня получения сломанного фискального накопителя должен провести экспертизу и направить ее результат пользователю ККТ и в налоговые органы.

Если со сломанного фискального накопителя можно считать данные, пользователь обязан будет передать эти данные в налоговый орган в течение 60 дней.

Снятие кассы с учета при прекращении деятельности

Поправки дополняют ст. 4.2 Закона № 54-ФЗ новым п. 18, который устанавливает правила снятия касс с учета при прекращении предпринимательской деятельности.

Согласно нововведениям, при прекращении деятельности организации/ИП снимать кассу с учета не потребуется. ККТ снимут с регистрационного учета налоговики в одностороннем порядке.

То есть, направлять в ИФНС заявление о снятии кассы с учета не нужно. Основанием для снятия кассы с учета выступает запись в ЕГРЮЛ или ЕГРИП о прекращении деятельности организации/ИП.

Кого навсегда освободили от применения ККТ

Федеральный закон дополняет и уточняет перечень случаев, при которых организации и ИП вправе осуществлять торговлю вообще без применения кассовых аппаратов.

В частности, уточняется, что от применения касс освобождаются кредитные организации (п. 1 ст. 2 Закона № 54-ФЗ).

Вместо применения ККТ им вменяется в обязанность ведение перечня автоматических устройств для расчетов, обеспечивающих возможность осуществления операций по выдаче и приему денег (банкоматов).

Наряду с кредитными организациями от применения ККТ освобождается:

- торговля газетами и журналами на бумажном носителе, а также продажа в газетно-журнальных киосках сопутствующих товаров (абз. 2 п. 2 ст. 2 Закона № 54-ФЗ);

- торговля безалкогольными напитками, молоком и питьевой водой в розлив (абз. 8 п. 2 ст. 2 Закона № 54-ФЗ);

- разносная торговля продовольственными и непродовольственными товарами с рук, из ручных тележек, корзин и иных специальных приспособлений для демонстрации, удобства переноски и продажи товаров (абз.7 п. 2 ст. 2 Закона № 54-ФЗ), а также торговля в пассажирских вагонах поездов и на борту самолетов (исключение составляют случаи разносной торговли технически сложными товарами – при их продаже потребуется применение касс);

- продажа страховых полисов страховыми агентами (обязанность по направлению клиенту электронного чека возлагается на страховщика, который обязан направить электронный документ при получении денег от агента (п. 11 ст. 2 Закона № 54-ФЗ));

- деятельность организаций, которые реализуют властные полномочия субъектов РФ и органов местного самоуправления, по платному предоставлению парковок (п. 10 ст. 2 Закона № 54-ФЗ);

- продажа товаров через механические автоматы, где расчеты совершаются исключительно монетой Банка России, кроме автоматов, которые питаются от электричества, в том числе через аккумулятор (п. 1.1 ст. 2 Закона № 54-ФЗ);

- платные услуги государственных и муниципальных библиотек, связанные с библиотечным делом (п. 12 ст. 2 Закона № 54-ФЗ).

Также поправки разрешают организациям и ИП не применять кассы в административных центрах муниципальных районов, отнесенных к труднодоступным местностям и при этом являющихся единственным населенным пунктом района (абз. 1 п. 3 ст. 2 Федерального закона от 22.05.03 № 54-ФЗ).

Кроме того, от применения ККТ освобождаются индивидуальные предприниматели, применяющие ПСН, при условии выдачи покупателю документа, подтверждающего факт расчета (п. 2.1 ст. 2 Закона № 54-ФЗ).

Исключения составляют виды деятельности, осуществляемые ИП на ПСН, которые указаны в пп. 3, 6, 9 — 11, 18, 28, 32, 33, 37, 38, 40, 45 — 48, 53, 56, 63 п. 2 ст. 346.43 НК РФ. По данным видам деятельности применение ККТ станет обязательным с 1 июля 2019 года.

Когда можно не выдавать чеки и использовать кассу автономно

Согласно изменениям (п. 5.1 ст. 1.2 Закона № 54-ФЗ), организации и ИП, которые осуществляют продажу товаров через автоматы (вендинг), могут не выдавать покупателям бумажные чеки.

Также они вправе не высылать им и электронные чеки, если покупатели до момента уплаты не сообщат свои контактные данные (адрес электронной почты или номер мобильного телефона). Исключение составляют случаи торговли подакцизной продукцией, технически сложными товарами, а также товарами, подлежащими обязательной маркировке.

При этом вендинговые автоматы должны быть оборудованы онлайн-кассой и обеспечивать передачу данных о расчетах в ФНС. С 1 февраля 2020 года для автоматов вводится новое требование – обязательное отображение на дисплее QR-кода (п. 3 ст. 4 Закона № 192-ФЗ). Такой код должен позволять покупателю осуществить его считывание и идентифицировать кассовый чек (бланк строгой отчетности).

Другой случай, когда разрешается не выдавать чеки, — расчеты при оказании услуг по перевозке пассажиров, багажа, грузов и грузобагажа, если клиенты оплачивают проезд/провоз при помощи карты (п. 5.1 ст. 1.2 Закона № 54-ФЗ).

Также поправки дополняют перечень случаев, когда организации и ИП могут использовать кассы в автономном режиме (без выхода в интернет и мгновенной передачи информации о расчетах на сервер ФНС).

Согласно нововведениям, в данный перечень попала торговля на территориях военных объектов, объектов органов федеральной службы безопасности, органов государственной охраны и органов внешней разведки (абз. 1 п. 7 ст. 2 Закона № 54-ФЗ).

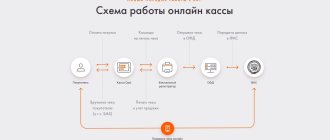

Как изменился процесс платежа с введением онлайн касс

Появились операторы фискальных данных ОФД. Это посредники между предпринимателем и налоговой

Обычные кассовые аппараты заменяются на современные онлайн кассы. Такие кассы могут не только печатать бумажные чеки, но и формировать электронные и отправлять данные о продаже для ОФД.

| До закона | После закона |

| Покупатель оплачивает товар/услугу | Покупатель оплачивает товар/услугу |

| Деньги уходят в магазин | Деньги уходят в магазин |

| Продавец на обычной кассе печатает чек | Онлайн касса формирует электронный чек |

| Онлайн касса отправляет электронный чек в ОФД | |

ОФД получает электронный чек и направляет его:

| |

| Налоговая получает информацию о продаже от вас | Налоговая получает данные о продаже от ОФД |

| Налоговая может проверить кассу только при проверках | Налоговая может проверить кассу в режиме реального времени |

Отсрочка на применение онлайн-касс до 1 июля 2019 года

Одновременно с установлением перечня субъектов, освобожденных от применения ККТ, поправки в закон об онлайн-кассах по сути расширили список организаций и ИП, обязанных их применять. При этом всем новым пользователям онлайн-касс предоставлена отсрочка на 1 год для того, чтоб они могли перестроить свою деятельность под соблюдение кассовой дисциплины.

В соответствии с п. 4 ст. 4 Закона № 192-ФЗ отсрочку на обязательное применение онлайн-касс до 1 июля 2020 года получили организации и индивидуальные предприниматели при осуществлении:

- безналичных расчетов с физическими лицами через квитанции и платежки (в отношении банковских карт, интернет-банкинга, электронных кошельков и других ЭСП отсрочка не действует);

- расчетов при приеме платы за жилое помещение и коммунальные услуги, включая взносы на капитальный ремонт;

- зачета и возврата предварительной оплаты и (или) авансов;

- при предоставлении займов для оплаты товаров, работ, услуг (погашение займов для оплаты товаров, работ и услуг требует от организаций и ИП применения ККТ уже с 3 июля 2020 года, абз. 21 ст. 1.1 Закона № 54-ФЗ).

В какие сроки нужно перейти на онлайн кассы

Переход на онлайн кассы постепенный, перечень предприятий, которые должны использовать онлайн кассы увеличивается с каждым годом. На онлайн-кассы переходят почти все, даже те, кто раньше выдавал БСО, квитанции и товарные чеки.

Предприниматели, которые ранее работали с ККТ

То есть если вы и раньше принимали наличные средства, карты, пользовались платежными терминалами, вы должны перейти на онлайн кассы.

Продавцы акцизных товаров

На онлайн кассы должны перейти продавцы алкоголя, табачных изделий, бензина, автомобилей, меховых изделий ит.д.

Продавцы пива

Пиво не является акцизным алкоголем, поэтому для них используются стандартные сроки перехода. Если работаете на ОСНО — в 2017, если на ЕНВД с наемными сотрудниками — в 2020.

Интернет-магазины

Онлайн кассы должны использоваться для продажи товаров и услуг через интернет. Если доставка происходит через курьера, он должен использовать переносной терминал. Если предоставляется удаленная услуга – отправляется электронный чек.

Сфера услуг

Онлайн кассы должны использовать ИП и юридические лица, оказывающие услуги: парикмахерские, прачечные, обучающие центры, службы доставки. Чтобы понять, относится ли ваша деятельность к «сфере услуг», используйте ОКВЭД2, ОКПД2 и переходные ключи с ОКУН.

Торговые автоматы и терминалы оплаты

Онлайн кассы становятся обязательными для кофейных автоматов и терминалов оплаты. Исключением станут аппараты механического вендинга для товаров дешевле 100 рублей.

Предпринимателей на «упрощенных налоговых режимах»

Онлайн кассы должны быть внедрены даже у предпринимателей на УСН, ПСН и ЕНВД.

При совмещении УСН и патента

При совмещении УСН и патентной системы вы обязаны вести раздельный учет. С 2020 года вы пробиваете чеки по УСН на онлайн кассе, а по ЕНВД не применяете онлайн-кассу до 2018–2019 годов.