О каких блокировках речь?

Причины и нюансы блокировки подробно описаны в ст. 76 НК:

- У вас долг по налогам и взносам. Налоговая ждала, пока вы заплатите сами. Потом прислала вам требование. Потом подождала еще, а недоимка так и не погашена.

- Вы не сдали в срок декларацию или отчетность. Через 10 дней налоговая может заблокировать вам счет. Вы не сможете им полноценно пользоваться, пока не отчитаетесь.

- Налоговая провела проверку и начислила штраф. Если у вас нет имущества, которое может стать обеспечением для исполнения решения, есть основания для блокировки. Иногда счет блокируют сразу после проверки.

Пример с недоимкой по налогу. У вас лежит в банке 100 тысяч рублей — это деньги на аренду, зарплату или просто ваш личный остаток как ИП. Вы начислили, но не заплатили налог, допустим 10 тысяч рублей. Налоговая пришлет в банк решение, по которому вы сможете проводить платежки на 90 тысяч рублей, а на оставшиеся 10 тысяч не сможете.

https://youtu.be/fkEvwe1mVbE

Итоги

НК РФ и закон №115ФЗ – главные основания, по которым организуют блокировку счёта. Это касается любого гражданина вне зависимости от текущего статуса. Росфинмониторинг и ФНС открыли официальные сайты, где все могут получить сведения относительно финансов, когда возникает такая необходимость.

Но во втором случае сведения доступны только банкам и другим структурам, отвечающим за денежные операции компании, индивидуального предпринимателя или физического лица. Для проверки счетов по официальному сайту ФНС достаточно знать ИНН партнёров. И ввести его в соответствующее поле.

Основания для блокировки счета ФНС

Законодательство РФ устанавливает список обстоятельств, при которых возможна блокировка счета:

- Наличие неоплаченных штрафов, пеней, сборов и налогов. Первым делом сотрудники налоговой службы информируют должника о необходимости погасить задолженность. При отсутствии реакции с его стороны органы блокируют счет.

- Отсутствие декларации. Если до установленных законом сроков компания не направила в налоговую отчетность, то у нее есть на это дополнительные 10 дней. При отсутствии декларации после этого срока происходит блокировка.

- Неподтверждение получения электронных документов. Сотрудники налоговой направляют уведомления и требования в электронной форме. Компания в 6-дневный срок подтверждает их получение – для этого нужно отправить электронную квитанцию. При ее отсутствии по истечении 10 дней счет могут заблокировать.

Основаниями для блокировки выступают следующие обстоятельства:

- один из контрагентов занимается террористической деятельностью;

- была проведена операция на сумму от 600 тысяч рублей;

- операции осуществляются по поручению лиц, которые находятся в розыске;

- банк подозревает фальсификацию документов, переданных клиентом для подтверждения законности операции;

- организация проводит большое количество денежных переводов в пользу физлиц.

Законодательное регулирование вопроса

Законодательное регулирование вопроса осуществляется Налоговым кодексом Российской Федерации. Статья 76 НК описывает возможность наложения БС и саму процедуру приостановления действий. Также сюда можно включить Приказ о порядке информирования банков, выпущенный налоговой инспекцией 20 марта 2020 года с номером ММВ-7-8-117 и Приказ налоговой от 13 февраля 2020 года с номером ММВ-7-8-179, который утверждает формы документов и требований при уплате налогов и сборов.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Порядок проверки ограничений (приостановлений) операций по счету

Если инициатором блокировки счета является налоговая, то порядок действий следующий:

- Принятие решения о блокировке счета

- Направление решения в банк налогоплательщика.

- Передача ксерокопии решения налогоплательщику с уведомлением о вручении под роспись

- Информирование банком налоговой о сумме средств, находящихся на счете клиента.

Если инициатором блокировки счета выступает банк, то он совершает такие действия:

- информирование клиента о блокировке счета с приведением ссылок на законодательные нормы;

- направление просьбы предоставить документы, которые подтверждают законность операций;

- изучение документов и принятие решения о снятии блокировки.

Остаться без счета в банке — не самая лучшая перспектива для любого предпринимателя. Это означает, что на какой-то промежуток времени полностью зависнет деятельность компании: невозможно будет рассчитаться с поставщиками продуктов или сырья, не получится снимать деньги или перевести их на другой счет.

Блокировку счетов можно отменить в нескольких случаях:

- Произошла уплата юридическим лицом или предпринимателем задолженных денежных средств в виде налогов, штрафа или эта сумма была взыскана инспекцией. Все ограничения будут сняты, когда предоставят документ, который подтвердит, что задолженность погашена. Чтобы ускорить этот процесс, можно передать бумаги в налоговую лично с заявлением о разблокировке. Принять соответствующее решение налоговики должны не позднее одних суток с момента получения бумаг.

- Документы были предоставлены, так и соответствующие декларации. В этом случае ИНФС обязана не позднее следующего дня отменить блокировку. Если декларации были высланы по почте, то необходимо предоставить квитанцию или чек с почты, подтверждающий отправку в срок.

- От юридического лица поступило прошение о разблокировке. Право этого заявления появляется тогда, когда сумма денежных средств на счету больше той, которая была указана в постановлении о заморозке расходных операций. Эта бумага подается в произвольной форме и должна содержать счет, имеющий достаточное количество финансовых средств для погашения задолженностей. ИФНС обязана в течение двух суток рассмотреть заявление и приостановить ограничения о блокировке расходных операций по счету.

Порядок разблокировки предполагает полное погашение задолженности

Не позднее чем через один день после отмены блокировки Федеральная налоговая служба направляет решение в кредитно-финансовую организацию, а копию решения — юридическому лицу. Подтвердить этот документ последнее должно распиской о получении или другим способом, который свидетельствует о дате его получения.

Важно! Если эти сроки будут нарушены, равно как и при неправомерной блокировке счета, ИФНС обязана будет выплатить потерпевшему проценты за дни блокировки. Порядок их начисления регламентирован п.9.2 статьи 76 Налогового кодекса.

Если решение приостанавливать счет изначально было неправомерным, то проценты также начисляются за каждый день от факта получения финансовой организацией постановления приостановить расходы по счетам. Сами проценты начисляются на ту сумму, которая была заблокирована, то есть ту, которой юридическое лицо не могло распоряжаться в процессе блокировки.

В случае неправомерного акта со стороны ФНС предприниматель получает проценты

Таким образом, ограничения по расчетному счету ФНС вправе производить только тогда, когда есть очевидный факт ненадлежащего исполнения ее требований, описанных в Налоговом кодексе. В случае неправомерного приостановления по счетам налогоплательщика, налоговая инспекция должна возместить материальный ущерб юридического лица в виде процентов по заблокированной сумме. Сами же приостановления по счетам налогоплательщика ИФНС можно проверить онлайн за считанные секунды.

Когда инспекция не вправе блокировать счет

Итак, блокировка счета может быть признана неправомерной в следующих ситуациях:

Отключить

- непредставление в срок бухгалтерской (финансовой) отчетности (Письмо Минфина РФ от 04.07.2013 № 03 02 07/1/25590);

- непредставление в срок налоговым агентом расчетов, предусмотренных ч. II НК РФ (п. 23 Постановления Пленума ВАС РФ от 30.07.2013 № 57);

- наличие в представленной налоговой декларации ошибки, если она не является основанием для отказа в приеме декларации (например, неправильно указанный КПП) (Письмо Минфина РФ от 04.07.2013 № 03 02 07/1/25589);

- непредставление в срок сведений о среднесписочной численности (Постановление ФАС МО от 27.02.2009 № КА-А40/644-09);

- неполучение инспекцией в срок декларации по вине почты или оператора телекоммуникационной сети (Постановление ФАС МО от 10.11.2010 № КА-А41/13633-10);

- подписание декларации неуполномоченным лицом (постановления ФАС УО от 06.05.2013 № Ф09-3372/13 по делу № А60-31906/12, от 19.10.2011 № Ф09-6635/11).

Отключить

* * *

Итак, мы выяснили, что ст. 76 НК РФ установлен закрытый перечень оснований для приостановления операций по счетам налогоплательщика. Все остальные основания являются поводом для оспаривания решения.

Приостановить операции налоговый орган вправе только по тем счетам, которые открыты по договору банковского счета. Он не вправе приостанавливать операции по транзитным, ссудным, депозитным счетам, а также счетам, открытым для осуществления совместной деятельности.

Если на счете денег больше, чем указано в решении о приостановлении операций, сверх этой суммы операции можно осуществлять. Однако если не представлена налоговая декларация, счет блокируется полностью. Также приостановление операций по счетам не распространяется на платежи очереди более ранней, чем списание налогов.

Блокировка счета создает проблемы в текущей деятельности предприятия, и, чтобы избежать этого, рекомендуется не откладывать отправку деклараций по почте или телекоммуникационным каналам связи на последний день, а также не тянуть с уплатой налогов, сборов. Если все же приостановление произошло, то в силах предприятия ускорить его отмену, устранив причину блокировки счета и максимально быстро уведомив об этом инспекцию.

Отключить

Как на сайте ФНС узнать о блокировке счета

Решение о приостановлении операций налоговая пришлет в банк и вам. Скорее всего, вы получите его позже. Но если у вас заботливый банк, он сразу сообщит вам в смс, в личном кабинете и мобильном приложении, что к нему пришло решение из налоговой.

В любом случае сообщить о блокировке по решению налоговой банк сможет, только когда сам получит решение. Исполнить его он обязан сразу. То есть вы узнаете от банка о фактическом приостановлении операций и причине блокировки, а не о планах налоговой.

Еще решение может прийти вам через систему для отправки отчетности, но это зависит от настройки. И это все равно не поможет вам разблокировать счет без исполнения требований налоговой.

Честный и законопослушный банк не может так сделать. А если какой-то банк так сделает, это ничего не говорит о его заботе — скорее, это подвох и повод создать клиенту серьезные проблемы. И может быть, даже всем клиентам.

Блокировка — это одна из крайних мер со стороны налоговой. К ней прибегают, когда напоминания о недоимке и требования ее погасить не сработали. И когда срок отчета наступил, а налогоплательщик его не предоставил. Налоговой больше ничего не остается, как заблокировать счет. Обычно после этого налоги сразу платятся, а отчеты сдаются.

Если банк предупреждает клиента о предстоящей блокировке, фактически он так помогает уйти от ответственности перед государством. Причины и обстоятельства приостановления операций по счету бывают разные, а иногда ошибается и налоговая. Но банк не имеет права в это лезть и разбираться, кто виноват.

По закону нельзя открывать счета, если у клиента есть приостановление от налоговой. Если один счет заблокировали, второй открыть не получится ни в этом банке, ни в другом.

На сайте налоговой службы нужно найти систему информирования банков о состоянии обработки электронных документов.

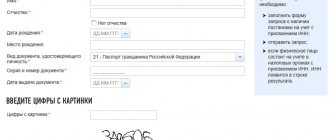

В меню следует выбрать первый пункт — «Запрос о действующих решениях о приостановлении». Появятся поля для ввода данных:

- ИНН. Нужно внести ИНН того налогоплательщика, о счете которого требуется получить информацию.

- БИК. Сервис предназначен для банков, поэтому в это предполагается вносить БИК того банка, который формирует запрос. Рядовой же пользователь может вписать любой реальный БИК.

Как видим, в отношении счетов проверяемого налогоплательщика имеются решения о приостановке операции по расчетным счетам. В идущей далее таблице система показывает их реквизиты. Сведения о причинах блокировки и суммы недоимки не показываются.

Можно ли узнать информацию по ИНН

Имея в наличии только номер ИНН организации узнать любую информацию о ней крайне сложно и практически невозможно. Тоже самое касается и номера расчетного счета.

Банковские учреждения не имеют права разглашать подобные данные, ведь это исключительно конфиденциально.

Запросить такие данные возможно только по решению суда через ИФНС или ПФР. Все остальные варианты, которые обещают предоставить искомую информацию, — это незаконные процедуры и мероприятия.

Как на сайте ФНС узнать о блокировке счета

Для того чтобы получить сведения о блокировке счета на сайте налоговой, нужно выполнить всего 2 действия.

Проверка происходит в режиме онлайн за несколько секунд. Для этого в системе информирования необходимо выбрать .

На этой же странице выпадает форма для заполнения сведений. ИНН требуется того налогоплательщика, в отношении которого нужна информация. БИК можно взять любого банка — на результат это не повлияет.

После нажатия на кнопку «Отправить запрос» появятся необходимые сведения.

В случае блокирования счета расходные операции невозможны. Узнать о блокировке счета на сайте налоговой — это первый шаг к решению проблемы. Далее надо разбираться, что вызвало такие действия налоговой, особенно если ФНС не прислала официальный документ, где указаны основания и суммы. Ведь всегда есть вероятность сбоя системы.

Есть ли блокировка расчетного счета налоговой инспекцией, проверить онлайн можно в любой момент. Поскольку номера решений узнать этот сервис позволяет, выяснить по ним детали не составит труда.

Если налоговики допустили ошибку, ведомству придется возместить убытки пострадавшему. Оно уплачивает проценты в размере ставки рефинансирования за каждый день простоя.

Бывает, что ИФНС не направила предварительное требование о добровольном погашении задолженности. Даже если основания для ограничения расходных операций были, без предыдущего шага оно будет незаконным.

Если же санкцию наложили правомерно, деньги придется заплатить. Можно сделать это добровольно, а можно дождаться первых поступлений — средства спишутся автоматически.

Информирование финансовых организаций о состоянии обработки документов — это сервис от ФНС, позволяющий обеспечить соблюдение финансово-кредитными организациями по типу банков требования налоговиков по ограничению расходных операций плательщикам налогов, которые нарушили статью 76 НК. Если предприниматель нарушил хотя бы один из пунктов, перечисленных в предыдущем разделе, то ФНС вправе инициировать процедуру заморозки банковских счетов нарушителя.

Сама система работает на основе положения Центробанка от 6 ноября 2014 года. Эта бумага регламентирует порядок взаимодействия ФНС с финансово-кредитными организациями. Форма сообщений, отправляемых налоговиками банкам, предполагает электронный вид и прописана в Положении № 311-П.

Важно! Система информирования нужна в первую очередь для того, чтобы банк обладал своевременными сведениями, дающими понять, следует ли открывать новый счет для лица или нет. Если на юр.лицо были наложены штрафные санкции, то ни один банк не имеет права принять его заявление на открытие счета.

Например, субъект хозяйствования был клиентом одного банка, но не выполнил обязательства перед налоговой и его счет был заморожен. Тогда он может пойти в другой банк и попробовать открыть расходный счет там. Банк, не обладающий достоверной информацией, может совершить неправомерное действие и открыть счет недобросовестному юридическому лицу.

Отправка запроса и получение результатов

Заморозка — это процесс не закрытый. Перед официальным уведомлением из банка или ФНС, проверить блокировку может каждый желающий, конкурент бизнесмена, само финансовое учреждение. Заранее проверить блокировку расчетного счета налоговой инспекцией онлайн можно несколькими способами:

- С помощью официального сайта налоговой по ИНН на сервисе информирования банков, в котором можно узнать необходимую информацию даже если официальной блокировки еще не произошло;

- В Финансовом учреждении, в котором был открыт счет или на его официальном сайте в личном кабинете.

Стоит более детально разобрать порядок проверки ограничений, какие действия необходимо выполнить.

Необходимо зайти на сайт налоговой службы. Информация выложена в свободном доступе – плата за ее получение не взимается.

Для этого необходимо:

- зайти на сайт;

- кликнуть на раздел «О ФНС», затем – на подраздел «Взаимодействие с другими госорганами»;

- кликнуть по ссылке «Взаимодействие с ЦБ»;

- перейти на сервис «Банкинформ»;

- вписать в поле ИНН предпринимателя или компании;

- прописать БИК банка.

Другой способ проверить информацию по счетам – зайти в интернет-банкинг своего банка или обратиться в офис финансового учреждения.

Если компания столкнулась с наказанием по причине неоплаченных налогов, штрафов и пеней, то на счету заблокируется только та сумма, которая подлежит взысканию. Другими средствами компания вправе распоряжаться по собственному усмотрению.

Если операции были приостановлены по причине несданных деклараций и нарушении правил электронного документооборота, то счет вместе со всеми деньгами блокируется полностью.

Однако существуют операции, которые проводятся даже в том случае, когда счет заблокирован:

- перечисление в бюджет налогов и прочих сборов;

- возмещение ущерба жизни или здоровью по судебному постановлению;

- оплата алиментов по соглашению или решению суда;

- перечисление увольняющимся сотрудником зарплаты и выходного пособия при поступлении исполнительного листа;

- изредка – перечисление работающим сотрудникам зарплаты без постановления суда.

Есть и неприятные последствия блокировки:

- Отсутствие возможности зарегистрировать новый счет в банке. Финансовые учреждения уже несколько лет лишены права открывать предпринимателям и организациям счета, у которых есть заблокированный счет, даже если он открыт в ином учреждении.

- Затрудненные расчеты с партнерами. Банк продолжит зачислять входящие платежи, однако возможность распоряжаться средствами будет отсутствовать.

- Невозможность заключать контракты. Информация о том, заблокированы ли у конкретной организации счета, выложена в свободном доступе – ознакомиться с ней может любой желающий. Если у предпринимателя или организации заблокирован счет, то партнеры и контрагенты начнут сомневаться в том, что финансовое положение ИП или юрлица достаточно устойчивое.

У нас нет подтверждения этой информации. Есть только пост в мессенджере, из которого нельзя определить достоверность сообщения. Возможно, это ложная новость или повод привлечь внимание. «Коммерсант» пишет, что банк свою причастность к этому сообщению не подтвердил.

Что делать владельцу предприятия при наличии блокировки

Устранение причины «заморозки» — единственный способ для тех, кто хочет исправить существующую проблему. Сначала узнают всё о самой причине действий. Потом проверяют, насколько действия налоговиков были законными.

Узнать о самой блокировке и её причинах не составит труда. Гораздо сложнее исправить текущую ситуацию.

Могут потребоваться разные действия в зависимости от того, какой была причина:

- Передача декларации или отчёта, просроченного раньше.

- Подача расчёта по НДФЛ или страховым взносам.

- Погасить существующую недоимку, если задолженность связана именно с ней. После этого налоговикам потребуются документальные подтверждения того, что обязательства исполнены.

- Отправление квитанций о приёме запросов, либо обеспечение другого электронного взаимодействия с налоговой.

Справка! Стоит проверить не только сами основания, но и сумму, которую требуют возместить налоговики.

Как на сайте ФНС узнать о блокировке счета

Правила наложения ограничений на расходные операции, а также на перевод электронных денежных средств, Налоговой службе дает статья 76 НК РФ. Решение о блокировке счета принимается руководителем налогового органа или его заместителем. Для этого есть несколько оснований:

- налогоплательщик не исполнил требование инспекция об уплате налога, пени или штрафа;

- налогоплательщик не подал налоговую декларацию в течение 10 дней после того, как окончился срок ее приема;

- налогоплательщик в установленный срок не предоставил пояснения или документы, затребованные ФНС.

Если денежных средств на счете не хватает, то выплата по постановлению ФНС будет поставлена в очередь. При этом все входящие на счет платежи будут приниматься без ограничений, а списания будут происходить в соответствии с очередностью, установленной статьей 855 Гражданского кодекса. Налоговые недоимки по постановлениям налоговой гасятся в третью очередь.

Варианты блокировки счетов

Запрет на расходные операции может быть наложен на любой из счетов, принадлежащих провинившемуся плательщику налога, в т. ч. на счет, открытый в валюте или в драгметаллах. Исключение из этого правила относится к специальным избирательным счетам и спецсчетам фондов референдумов — их блокировать нельзя (п. 1 ст. 76 НК РФ).

О том, возможна ли блокировка залогового счета, читайте здесь.

Заблокированной на счете может оказаться либо какая-то определенная сумма, либо весь имеющийся на счете остаток вне зависимости от его величины и от ее изменения в периоде блокировки. То есть в первом случае пользование счетом возможно, но на нем постоянно должна присутствовать сумма, равная заблокированной или превышающая ее. Воспользоваться средствами, образующими заблокированную сумму, допустимо только для погашения налоговых платежей или тех, очередность перечисления которых окажется более высокой, чем у налогов (п. 1 ст. 76 НК РФ).

Ограничение на определенную сумму принимается налоговым органом с целью взыскания неуплаченных налоговых платежей (налогов, взносов, пеней, штрафов), конкретный размер которых определить несложно. В этой ситуации решению о блокировке должно предшествовать решение о взыскании соответствующего платежа (платежей). Фигурировать в нем будет рублевая сумма, на величину которой при замораживании валютного счета или счета в драгметаллах будет пересчитываться, соответственно, блокируемая сумма валюты (по ее курсу) или драгметаллов (по учетной цене). И курс валюты, и учетная цена драгметаллов определяются по их величине, отвечающей дню начала действия запрета на использование средств (п. 2 ст. 76 НК РФ).

Блокировка счетов инвестиционного товарищества при недостаточности средств на общем счете может привести к ограничению возможности использования счета у управляющего товарища, а если и этого окажется недостаточно, то ответственность будет пропорционально налагаться на обычных товарищей (п. 2.1 ст. 76 НК РФ). В консолидированной группе налогоплательщиков аналогичные меры применяются сначала к ответственному участнику, а затем и к иным (п. 13 ст. 76, п. 11 ст. 46 НК РФ), причем последовательность этого привлечения определяет налоговый орган.

Когда же блокировка осуществляется из-за нарушений, оцениваемых не в денежном выражении (несдача отчетности, необеспечение электронной связи с ИФНС или нарушение процедуры подтверждения факта получения информации от налогового органа), счет нельзя будет использовать ни для каких расходных операций. Для консолидированной группы налогоплательщиков, не сдавшей декларацию по прибыли, ответственность в виде блокировки счета может возникнуть одновременно для всех участников (п. 13 ст. 76 НК РФ).

О том, в каких ситуациях замораживание счета окажется незаконным, читайте здесь.

Какие виды операций по счету можно проводить при блокировке ФНС

Если приостановлений нет, то упоминанием этого факта все и ограничится. Если же они имеются, ниже появится таблица. Из нее можно узнать:

- Номера решений органа.

- Их даты.

- Коды органов, принявших решения.

- БИК банков, где р/с должника заблокированы.

- Даты и время попадания сведений в систему.

То есть возможность проверить блокировку счета на сайте налоговой есть, но нельзя узнать, почему она появилась, и на какую сумму.

Что делать, если есть ограничения

Чаще всего блокировка происходит из-за неуплаты обязательных платежей. При этом у налогоплательщика на руках теоретически должно быть требование от инспекции о необходимости погасить задолженность. То есть он должен знать о том, что выявлена недоимка. Но на практике так бывает не всегда. Поэтому нередко информация о блокировке счета оказывается для налогоплательщика сюрпризом. Например, типичная ситуация: на счет накладываются ограничения из-за недоплаты в несколько рублей.

Что же делать налогоплательщику? Как видно, сервис ФНС дает информацию о номере решения о приостановлении операций по счету. Следует связаться со своей налоговой инспекцией и выяснить, почему такое решение было принято. Ошибки бывают, и нередко. Например, платеж был выполнен в срок, но ИФНС не получила информацию о нем. К слову, чтобы избежать подобных недоразумений, рекомендуется периодически проводить сверку с налоговым органом.

При наличии блокировки на счету ее необходимо в оперативном порядке снять. Способ снятия ограничения зависит от того, по какой причине счет был заблокирован.

- Если блокировку наложили из-за отсутствия декларации, компании потребуется направить ее налоговым органам. Отчетность допускается подать на бумажном носителе или в виде электронного документа. После того, как сотрудники налоговой изучат информацию, в течение 1 дня они снимут блокировку.

- Если компания нарушила правила электронного документооборота, потребуется направить квитанцию, воспользовавшись сервисом ЭДО. На следующий день счет будет разблокирован.

- При наличии неоплаченных штрафов и пеней их потребуется оплатить. В налоговые органы направляется выписка или платежка с отметкой о том, что запрашиваемый платеж исполнен. Налоговая разблокирует счет в течение 1 дня.

Если счет заблокирован по инициативе банка, клиенту нужно направить все запрашиваемые документы.

На какие счета накладываются ограничения

Ограничения накладываются исключительно на депозиты, что стали результатом договора с банком:

- рублевые;

- валютные.

Стоит также отметить те депозиты, что являются исключениями: транзитные, депозитные и кредитные. Не касается приостановление также тех вкладов, что, согласно иерархии гражданского права, расположены ниже: оплата налогов, штрафов и пеней — приостановить операции по ним нельзя.

Что касается иерархии, то она выглядит следующим образом:

- Компенсация за нанесенный вред или выплата алиментов.

- Выплата заработной платы всем сотрудникам (в том числе увольняющимся).

- Оплата налогов, страховых взносов и штрафов.

Согласно иерархии, налоги являются третьими в очереди на выплату.

Как разблокировать расчетный счет?

Сначала нужно вовремя об этом узнать. Желательно получить информацию не перед проведением важной платежки в пятницу вечером и не в последний день месяца, когда нужно закрывать квартал. Банк должен сообщить об этом, как только получил такое решение и приостановил операции.

Как только вы узнали о приостановлении, нужно разобраться, в чем дело. В этом тоже поможет банк. Как минимум вы узнаете, что делать дальше. Выполните требования налоговой. Если дело в задолженности — оплатите.

Если не сдали отчет — предоставьте. Счет разблокируют в течение нескольких дней. Иногда это можно законно ускорить: все зависит от вашей заинтересованности, причины и суммы блокировки.