Девочки, пожалуйста, растолкуйте, кто знает как правильно читать оборотно-сальдовую ведомость? На примере 1С: откройте бухгалтерскую базу, выберите в меню «Отчеты» пункт «Оборотно -сальдовая ведомость по счету». Попросите своего бухгалтера принести Вам оборотно-сальдовую ведомость по счету 28 (товары). Но я не понимаю Ваш вопрос.Оборотно-сальдовая ведомость — это остатки и обороты по счетам. Начните с проверки основных правил составления оборотно-сальдовой ведомости.

Отчет.АнализСчета (в 1С отчет найдете в меню.Отчеты — Анализ счета). Отчет позволяет увидеть изменения по счету учета в разрезе корреспондирующих счетов. Константин, подскажите мне пожалуйста,по карточке счёта 41. В целом мне всё понятно. Генеральный директор работает по совместительству и уже с 2008г не ходил в отпуск расчет в той фирме где по совместительству будет такой же как и в обычной фирме на полной ставке.

Информация по счетам, которая содержится в ОСВ, отражена в нашей таблице. Она поможет проанализировать ОСВ по любому счету и выявить сомнительные моменты. Проверьте логичность и соответствие сальдо и оборотов по взаимосвязанным счетам.

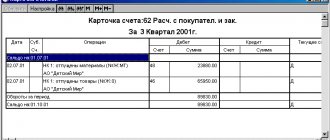

Даже если бухгалтер ошибся и внес данные не на те счета, в любом случае, мы не потеряем эту операцию. Информацию по любому счету учета в программе 1С получают при помощи отчета. Полезный отчет, когда вам надо посмотреть движения по счету учета по датам (в хронологии), как что происходило. В нашем варианте на счете 41 «Товары» было одно поступление товара и две реализации товара.

Каждый товар остался в остатке на конец периода построения отчета. А вот эти мелкие?-5, 3, 5- это что такое ? Уж не знаю ли, понятен ли мой вопрос. Спасибо за материал, прочитала на одном дыхании и очень хотелось еще читать и позновать!!! Работаю в Пенсионном фонде, тесно с бухгалтерией не сталкивалась, но нужно развиваться. Запросить у бухгалтера расшифровку налогового кредита и проверить наличие налоговых накладных на сумму заявленного в отчетности налогового кредита.

Сколько не бьюсь, понять не могу. А мне надо. Стыдно уже и перед директором, и вобще перед коллегами. Совокупность остатков активных счетов — это материальные и нематериальные активы (ресурсы) организации.

А активно-пассивные счета — счета расчетов — могут формировать как актив, так и пассив баланса. ВАЖНО!В плане счетов, утвержденном приказом Минфина от 31.10.2000 № 94н, счета сгруппированы по разделам, а не по принадлежности к активу или пассиву. Существуют счета, которые вообще не должны иметь сальдо. Начинающие бухгалтеры, бывает, путают вид счетов и субсчетов (активный, пассивный, активно-пассивный). А давайте выведем эту информацию в качестве дополнительного поля прямо в оборотке?

Контроль денежного оборота на предприятии (сч. 51 и 50)

Наличие и движение денежных средств – оценка работы предприятия в целом. Для разбивки поступлений денег и произведенных затрат на предприятии используются счета:

- 51 – операции по банку.

- 50 – операции по кассе.

Формирование оборотно — сальдовых ведомостей по ним позволит отследить расходы, проверить эффективность деятельности для принятия дальнейших управленческих решений.

51 счет

Расчетный счет организации – основной инструмент ее деятельности. Через него проводятся каждодневные необходимые действия:

- расчеты с покупателями и поставщиками;

- перечисление заработной платы;

- уплата налогов и многое другое.

Каждый день банки предоставляют выписки остатков своим клиентам. Необходимо, чтобы предоставленные сведения совпадали с оценкой состояния расчетного счета, отраженной в организации.

Внимание! Счет 51 является активным, то есть на начало и конец периодов может быть отображено только дебетовое сальдо.

Для достоверного составления отчетностей и ведения бухгалтерии на предприятии ежедневно после получения выписки формируется оборотно – сальдовая ведомость.

По Дт указываются различные поступления денежных средств, например, от покупателей, по Кт – произведенные расходы за выбранный период. Проверка окончания периода заключается в сверке остатков с выпиской банка.

Данный пример свидетельствует о том, что за анализируемый промежуток времени организация получила хорошую выручку от оплаты покупателей, и это позволило покрыть имеющиеся расходы и увеличить денежные запасы.

Совет! Многие предприятия имеют несколько расчетных счетов. Формирование ведомости лучше производить по каждому отдельному банку для оперативной сверки остатков.

50 счет

Многие организации производят расчеты через кассу. Ее наличие необходимо, например, в местах общественного пользования (магазины, рестораны). Через кассу проводятся различные хозяйственные операции. Однако, законодательно установлена обязанность иметь лимит остатка кассы и сумма сверх предела относится в банк. Поэтому в настоящее время основное использование кассы – получение оплат и выдача зарплаты.

Учет движения денег в кассе регистрируется на счете 50. Все отражение поступлений и расходований происходит аналогично учету 51. В свою очередь, анализ оборотов через оборотно — сальдовую ведомость 50 счета служит проверкой по 51 счету, чтобы избежать искажения информации о финансовом состоянии. Кроме того, остаток денег в кассе позволяет проверить соблюдение лимитов. Конечное сальдо 50 совместно с 51 – отражение работы фирмы на рынке.

Помогите научится читать оборотно-сальдовую ведомость…

Наконец, все сделанные нами настройки мы можем сохранить, чтобы всегда вернуться к ним в будущем. Это бывает полезно, если есть подозрения, что кто-то провёл документы из закрытых периодов и поплыла оборотка. Я вообще всем советую после закрытия периода сохранять его оборотку в электронном архиве. Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Учет оборудования (сч. 01)

Любой рабочий процесс требует наличия необходимого оборудования. Это могут быть не только станки, но и здания, сооружения, дорогая офисная техника. В бухучете это должно быть отражено на 01 счете.

01 счет

По действующему законодательству в налоговом учете к основным средствам (т.е. оборудованию, необходимому для обеспечения деятельности организации) относят все стоимостью свыше 100000 и сроком службы более года. Оборудование, офисная техника используется в повседневной деятельности, она приобретается не для продажи. Оборотно — сальдовая ведомость по 01 служит не только проверкой наличия основных средств на предприятии и их движения, но и является необходимым инструментом формирования налога на имущество.

Ввод в эксплуатацию новых основных средств отражается оборотами по дебету, списание (моральный, физический износ или иное) – по кредиту.

Внимание! Для правильного контроля над всем имеющимся оборудованием необходимо неразрывно анализировать две оборотно — сальдовые ведомости: как по наличию и движению самих активов, так и по начисленной амортизации за период (счет 02).

Пример формирования ведомости основных средств на практике

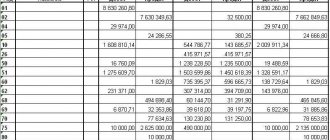

Компания занимается сдачей офисов в аренду. На балансе организации числится здание, автомобили и различная офисная техника. Для своей деятельности она купила в юридический отдел компьютер стоимостью 120000. Так как стоимость новой техники свыше 100000, она долговечна и будет использована для осуществления основной деятельности, данный компьютер вводится в эксплуатацию как основное средство. Сформированная оборотно — сальдовая ведомость будет представлена следующим образом:

Контроль расчетов по оплате труда (сч. 70)

Расчеты компании с персоналом по оплате труда фиксируются на 70 счете. 70 счет отражает начисления зарплаты, отпускных, прочие выплаты. Оценка начальных и конечных остатков за период позволяет вовремя отследить задолженности по оплате труда, потому что персонал – основное звено на любом предприятии. Оборотно-сальдовая ведомость в данном случае наглядно демонстрирует выплаты и начисления денежных средств. По дебету 70 отражаются выплаченные сотрудникам суммы, кредит 70 – начисленная зарплата. Для проверки 70 счета удобно формировать расчетные ведомости в произвольной форме по начислению заработной платы и сверять их с созданной ведомостью. Это обеспечит более глубокий анализ и контроль.

Характеристика

Движение по счёту 51 начинается сразу же, как только данный счёт был открыт в банке. Средства, поступающие на счёт, будут создавать дебетовые обороты, а расход средств будет отражаться операциями по кредиту.

Счёт 51 является активным. Это значит, что начальное и конечное сальдо могут быть по нему только дебетовыми. Итоги счета 51 отражаются в активе баланса организации, так как он активный.

Операции, проводимые по счету 51, должны проводиться только в рублёвой валюте. СПРАВКА! Каждое перемещение денежных средств по счету 51 должно сопровождаться наличием подтверждающей документации.

К таким документам относятся:

- Банковские выписки по любому открытому счету. Счёт 51 относится к синтетическим счетам, поэтому на нем логично открывать субсчета. Они отдельно отражают движения по каждому открытому счету и каждому банку.

- Исходящие платежные требования или поручения, которые явились основанием для проведения расходных операций. Кредит 51 счета показывает не только переводы денег, но и снятие наличных средств. Тогда основанием является корешок чека.

- Дебет счета 51 отражает поступление выручки при внесении ее представителями организации. Этот факт фиксируется в банковском ордере.

- Счёт 51 в бухгалтерии дебетируется при приходе денег от покупателей и остальных дебиторов. В этом случае основанием является входящее платежное поручение от контрагента.

https://youtu.be/7yBU31LBY9Q

Контроль расчетов по краткосрочным кредитам и займам (сч. 66)

Практически любая организация для осуществления своей текущей деятельности и расширения бизнеса использует заемные средства. В бухгалтерском учете их разделяют по следующим категориям:

- Долгосрочные кредиты и займы (67 счет для обязательств больше года).

- Краткосрочные кредиты и займы (66 счет для обязательств до года).

Оборотно-сальдовая ведомость по 66 счету позволяет увидеть движение денежных средств на погашение задолженностей: уплата задолженности отражается по дебету 66 счета. Все операции идут в корреспонденции с 51 или 50 счетом. Все оформленные в периоде анализа ведомости займы учитываются в оборотах 66 счета по кредиту. Конечное сальдо позволяет наряду с ведомостями по денежным средствам принимать решение о привлечении дополнительных заемных средств или переход на собственное обеспечение.

Контроль затрат на производство (сч. 20)

Любой производственный процесс имеет прямые и косвенные затраты. Прямые издержки отражаются на 20 счете («Основное производство»). На крупных предприятиях, не занимающихся производством, 20 счет используется для затрат непосредственно на осуществление основной деятельности. Например, организации – арендодатели могут отражать на нем все расходы по содержанию здания и сдаваемых помещений.

В рассмотрении оборотно — сальдовой ведомости 20 счета необходимо учитывать следующее: все затраты на производство отражаются в оборотах по Дт:

- оплата труда работникам основного производства (Дт 20 Кт 70);

- передача материалов в производство (Д20 Кт70)

- возникающие обязательства, например, по стоимости ремонтных работ.

Внимание! При закрытии месяца затраты с 20 счета должны списываться на другие счета. Конечное сальдо в оборотно — сальдовой ведомости 20 счета может быть только при наличии незавершенного производства.

Учет материалов (сч. 10)

Счет 10 в бухгалтерском учете позволяет сгруппировать все закупаемые материалы. К нему есть несколько субсчетов, основными из которых являются:

- материалы на основную деятельность;

- хозяйственный инвентарь;

- общехозяйственные материалы (вспомогательные средства, приобретаемые для работы, например, канцелярские товары)

Материалы с 10 счета списываются в производство с использованием требований — накладных. Обороты по кредиту отражают количество и сумму использованных материалов, по дебету показывается закупка новых материалов. Оборотно — сальдовая ведомость по счету 10 позволяет контролировать процесс закупки материалов и результат их использования для осуществления текущей деятельности, также отображается остаток материалов на складах, что дает хорошую возможность принимать правильные решения о проведении новых закупок.

При учете материалов есть свои нюансы. В зависимости от выбранной учетной политики они могут списываться по средней стоимости всех закупок или по методу ФИФО (сначала списывается стоимость первых закупок).

Оборотно-сальдовая ведомость 10 счета должна быть особо тщательно контролируема. Нередко возникают такие ситуации, когда документы проводятся непоследовательно. В этом случае по конечному сальдо можно увидеть отрицательные суммы списания материалов, а это влечет за собой искажение отчетности по налогу на прибыль.

Пример формирования ведомости по счету учета материалов:

Оборотно-сальдовая ведомость: её значение в бухгалтерском учёте

4) из этого отчета видно все наши активы в суммовом выражении и пассивы в суммовом выражении, т.е. этот отчет есть аналог баланса.

В одном случае фирма должна своим акционерам все свои активы, в другом случае фирма должна 90% активов банку и 10% активов акционерам. Поэтому когда вы вкладываетесь в фирму, т.е становитесь ее акционером вам важно знать сколько фирма должна другим лицам(не акционерам). Я не зря провела время, т.к. я люблю и верю в чудеса, для меня вы Волшебник.

Спасибо! Ну, теперь этот же материал полностью детально проштудировать ещё раз для закрепления, и неизведанная планета станет гораздо ближе и понятнее! Этот отчет из 1С, именно для счета 41 это остатки кол-ва товара, это не СУММЫ!! Вернее, 58, 000, 55,000, 50, 000-это ясно. как образовалось.

К сожалению в 1С каждая конфигурация сейчас стала все больше отличаться друг от друга, и изучив одну версию, нет гарантии что все верно сложится в другой конфигурации.

У Вас есть еще материал ? Хотелось бы что-нибудь по анализу баланса, очень нужно ! Я поняла что только Вы мне сможете помочь! Великолепный материал, в смысле, по форме подачи. Про забалансовые счета хотелось бы ещё урок, хотя и так отлично. Когда мы составляем оборотку, занесли номера счетов, заполнили обороты по дебету…откуда берутся обороты по кредиту?

Контроль продаж (сч. 90)

Наиболее полно результат деятельности фирмы виден на 90 счете («Продажи»). 90 счет представляет собой отражение основных операций по видам деятельности организации.

90 счет имеет в своем составе несколько субсчетов, отражающих выручку, себестоимость, НДС, финансовый результат деятельности в выбранный промежуток времени.

Внимание! При закрытии месяца все субсчета 90 должны иметь нулевое сальдо (исключение 90.09 – прибыли и убытки от продаж). В конце года 90.09 должен быть также закрыт.

Формирование оборотно — сальдовой ведомости 90 счета позволяет проверить обстановку на предприятии в целом: по кредиту оборотов 90 счета отражается выручка от продаж, по дебету – себестоимость.

Показатели

«Оборотка» позволяет в максимально короткие сроки провести развернутый анализ информации, собранной на бухгалтерских счетах. Прежде чем приступать к рассмотрению ОСВ, нужно изучить структуру счетов БУ (НУ).

Выделяют три группы счетов: активные, пассивные и активно-пассивные. Порядок сбора и систематизации по отдельной группе индивидуален. Для правильного понимания сведений из ведомости, нужно знать параметры ведения счетов, по каким из них возможно наличие сальдо, а какие непременно должны быть закрыты в определенный срок. Например, счет 20 подлежит закрытию ежемесячно, счета 90 и 91 не требует этой процедуры в разрезе субсчетов, а, между тем, конечное сальдо по ним не формируется.

Своевременная проверка правильности отражения сведений дает возможность устранить ошибки и сформировать баланс, отражающий реальную картину финансового положения организации.

Главная польза ОСВ состоит в ускорении процесса формирования отчетности, а также в оперативности предоставления информации внешним пользователям.

Контроль расчетов по налогам и сборам (сч. 68)

Главное обязательство всех организаций – уплата всех необходимых налогов и сборов. Открытие 68 счета в бухгалтерии дает возможность сгруппировать налоги, отследить задолженности. Кроме того, 68 счет позволяет сверять остатки с контролирующими органами по выпискам по налогам и сборам.

Анализ 68 счета имеет огромное значение, только своевременный контроль налогов – залог успешного ведения бизнеса и отсутствия дополнительных расходов на штрафы и пени.

В своем составе 68 счет имеет множество субсчетов, отражающих все необходимые для уплаты налоги. Формирование оборотно — сальдовой ведомости 68 счета удобнее всего производить с группировкой по субсчетам для отображения не просто общей задолженности, но и по каждому конкретному налогу. 68 счет можно проверить с выписками по перечислению денежных активов (иногда может быть проставлена неправильная проводка по субсчетам)

Контроль расчетов с разными дебиторами и кредиторами (сч. 76)

В целях отражения общей информации о взаиморасчетах с другими юридическими лицами, не включенными в расшифровке 60-75 счетов, применяется 76. На нем анализируются взаиморасчеты, связанные со следующими ситуациями:

- имущественное и личное страхование;

- претензионные расчеты;

- дивиденды и др.

Пример: оборотно – сальдовая ведомость 76 может отражать по кредиту необходимые к уплате страховые платежи, по дебету – перечисление этих сумм. Конечное сальдо 76 счета позволяет отследить задолженности и принять решения о перераспределении денежных средств на различные расчеты.

Сформированные оборотно — сальдовые ведомости по основным счетам позволяют четко и точно оценить не только эффективность деятельности предприятия, но и проверить правильность ведения хозяйственных операций в бухгалтерском учете.

Post Views: 4 222

Применение

Ранее отмечено, что ведомость — реестр сведений о фактах количественного и качественного изменения сторон хозяйственной деятельности компании. Отметим несколько основных функций ОСВ:

- выявление неточностей и искажений в учете;

- сведение воедино информации о состоянии предприятия;

- источник для оценки рентабельности;

- фактор определения путей развития;

- отслеживание корректности ведения БУ и НУ;

- оценка прибыльности компании внешними пользователями;

- контроль распределения стоимостных показателей.

Ведомость можно составить в любое требуемое время (за день, месяц, квартал, год), по конкретному счету или по совокупности нескольких.