Для отражения в бухгалтерском учете аналитического анализа сведений об оплате и отгрузке между клиентом и исполнителем начинает заполняться регистр «Расчеты с покупателями и заказчиками» 62 счета

.

Для систематизации и обобщения сведений хозяйственных операций между покупателями и поставщиками, бухгалтерия составляет аналитику учета счета 62

. Каждый контрагент проходит индивидуальный анализ операций.

Можно детально проследить все операции, совершенные всеми участниками:

- отгруженные товары или предоставленные работы, услуги;

- произведенная оплата в сроки, указанные в договорах;

- просроченная оплата (дебиторская задолженность);

- авансы полученные;

- операции с векселями.

Детализация расчетных операций с покупателями-клиентами формируются на субсчетах:

- 01

– реализация или отгрузка продуктов; - 02

– авансы, полученные от заказчиков; - 03

– полученные долговые векселя.

Это часто используемые субсчета счета 62 для ведения предпринимательской деятельности. Каждая организация индивидуально формирует субсчета в зависимости от работы компании.

Счет 62 является активно-пассивным

, а значит, сальдо может формироваться как по дебету, так и по кредиту. Начальное и конечное сальдо отчетного периода лучше отображать в развернутом виде на субсчетах.

Это связано с тем, что:

- Сальдо по дебету

означает, что покупатель еще не оплатил отгруженный товар или не выполнили оказанные услуги (дебиторская задолженность). - Сальдо по кредиту

показывает, что был произведен аванс, но товар еще не отгружен или работы не выполнены.

Анализ аналитического учета позволяет вести детальный учет операций по каждому клиенту предприятия.

Значение оборотно-сальдовой ведомости

Внутренним бухгалтерским регистром, в котором содержится информация о движении по оборотам и остаткам за любой отрезок времени взаиморасчетов с покупателями, служит (ОСВ). Сформированная ОСВ счета 62 используется как база для предоставления акта сверки расчетов с покупателями.

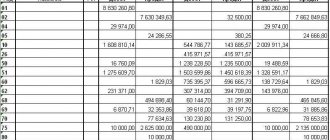

Приведем пример ОСВ между МУП «Весна» и МКУ «Михайловский центр культуры»

: на начало июня 2020 г. реализация товара и оплата в размере 25 513,18 руб. была отгружена и оплачена. Движение по датам указано в таблице. За июнь 2020 г. отгружен товар на сумму 12 520 руб., оплата за товар не поступила.

Итог

: в ОСВ за июнь 2020 г. накопилась дебиторская задолженность за МКУ «Михайловский центр культуры» в размере 12 520 руб.

| Оборотно-сальдовая таблица по счету 62 за июнь 2017 г. | ||||||

| Итого развернутое | 25513,18 | 25513,18 | 12520,00 | 38033,18 | 25513,18 | |

| Счет | Начальное сальдо | Обороты за период | Конечное сальдо | |||

| Контрагенты | Дт | Кт | Дт | Кт | Дт | Кт |

| Документы расчетов с контрагентом | ||||||

| 62 | 25513,18 | 25513,18 | 12520,00 | 38033,00 | 25513,18 | |

| Муниципальное казенное учреждение «Михайловский центр культуры» | 25513,18 | 25513,18 | 12520,00 | 38033,00 | 25513,18 | |

| Реализация товаров и услуг 00000000293 от 27.04.2017 14:18:12 | 3830,18 | 3830,18 | ||||

| Реализация товаров и услуг 00000000459 от 18.05.2017 0:00:09 | 12165,00 | 12165,00 | ||||

| Поступление на расчетный счет 00000000006 от 23.05.2017 12:00:01 | 3830,18 | 3830,18 | ||||

| Реализация товаров и услуг 00000000460 от 24.05.2017 14:49:51 | 9518,00 | 9518,00 | ||||

| Поступление на расчетный счет 00000000007 от 30.05.2017 12:00:00 | 9518,00 | 9518,00 | ||||

| Поступление на расчетный счет 00000000008 от 30.05.2017 12:00:01 | 12165,00 | 12165,00 | ||||

| Реализация товаров и услуг 00000000462 от 15.06.2017 13:12:00 | 12520,00 | 12520,00 | ||||

| Итого | 12520,00 | 12520,00 | ||||

Конечное сальдо ОСВ сч.62 отображается в строках баланса. Если остаток по кредиту, т.е. задолженность, образовалась в результате не отгруженного товара, то сумма будет в пассиве баланса. При дебетовом остатке, то это дебиторская задолженность — увеличивает активы предприятия и находится в активе баланса.

Счет 62 соотносится по дебету и кредиту со следующими счетами

.

По дебету 62

:

- 46

— исполнение незаконченных работ; - 50

— кассовый расчет наличными; - 51

,

52

,

55

— оплата на лицевой счет банка; - 62

- 76

— расчетная процедура с покупателями (дебиторы и кредиторы); - — выручка от торговли;

- 91

— доходные и расходные операции, не относящиеся к деятельности компании.

По кредиту 62

:

- 50

— аванс от покупателей кассовым методом; - 51

,

52

,

55

— аванс от покупателей через расчетный счет; - — расчетные операции с исполнителями;

- 62

— взаиморасчеты с контрагентами; - 63

— сомнительные долги в резерве; - — операции по кредитам на короткие сроки;

- 67

— операции по займам и кредитам на длительные сроки; - 73

— другие расчеты с сотрудниками; - 76

— расчетная процедура с клиентами (дебиторы и кредиторы); - 79

— расчеты по внутрипроизводственным операциям.

На практике, для хозяйственного ведения коммерческой деятельности, основными операциями

по счету 62 являются:

- Движение расчетов с клиентами-покупателями за отгруженный товар.

- Авансовые расчеты от покупателей.

- Операции с долговыми векселями.

Общие расчетные операции с покупателями

Поставщик ООО «Партнер» заключил с клиентом ООО «Заря» договор на реализацию канцелярских товаров на сумму 21 510 руб., в т.ч. НДС 3281,19 руб. Оплата за товар после отгрузки.

Бухгалтер ООО «Партнер» формирует в бухгалтерском регистре такие проводки

:

- Дт 62.01 Кт 90.01

– 21 510, выручка от реализации канцтоваров (основание – товарная накладная); - Дт 90.02 Кт 41

– 10 000, себестоимости канцтоваров на основании калькуляции; - Дт 90.03 Кт 68

— 3281,19, начислен НДС по товарной накладной; - Дт 51 Кт 62.01

– 21 510, оплата от заказчика за канцтовары по платежному поручению; - Дт 90.09 Кт 99

– 8228,81, прибыль от продажи канцтоваров.

Учет полученных авансов

Поставщик ООО «Партнер» 1 июня 2020 года заключил с покупателем ООО «Заря» договор на поставку канцтоваров на сумму 21510 руб., в т.ч. НДС — 3281,19 руб. В договоре прописана предоплата в размере 30% от суммы отгруженной продукции, что составляет 6453 руб., в т.ч. налог 984,36.

Оплата аванса перечислена 2 июня 2020 г. на расчетный счет ООО «Партнер». 7 июня 2020 г. отгружен товар ООО «Заря» на сумму 21 510.

9 июня 2020 г. ООО «Заря» перечислила оставшуюся сумму в размере 15057 руб., в т.ч. налог (НДС) 2296,83 руб. По первичным документам бухгалтер создает следующие проводки

:

- Дт 51 Кт 62.02

– 6453 руб., поступление аванса на расчетный счет по платежному поручению; - Дт 76 Кт 68

— 984,36 (6453 * 18% / 118%) руб., определен НДС от аванса (оформляется на сумму аванса, один экземпляр — покупателю); - Дт 62.01 Кт 90.01

– отражена выручка 21 510 руб., по товарной накладной; - Дт 90 Кт 68

– 3281,19 руб., НДС с отгруженных товаров; - Дт 68 Кт 76

– 984,36 руб., НДС принят к учету, вычет с аванса; - Дт 62.02 Кт 62.01

– 6453 руб., зачтен аванс от ООО «Заря»; - Дт 51 Кт 62.01

– 15 057 руб., зачислились средства на банковский расчетный счет (оставшаяся сумма); - Дт 68 Кт 51

– 3281,19 руб., перечислен НДС в бюджет.

Если организация получила аванс, то после отгрузки товара, внутренней проводкой по субсчетам, его необходимо закрыть, иначе будут предоставлены ошибочные данные, а отчеты организации недостоверные. Проводка Дт62.02 Кт61.01 закрывает аванс. Совет бухгалтерам: постоянно проверяйте движения операций по сч.62

.

Вексель – это ценная бумага

, долговое обязательство, которое предоставляет право владельцу (векселедержателю) требовать от векселедателя оплату за отгруженный товар или выполненную работу в определенный срок. Выдача такого векселя означает отсрочку платежа.

Для операции по векселям открывается субсчет 62.03 «Векселя полученные»

.

Приведем пример с бухгалтерскими проводками

: ООО «Партнер» выполнило реализацию канцтоваров ООО «Заря» на сумму 23 500 руб., в т.ч. НДС 3584,75. ООО «Заря» выписало ООО «Партнер» вексель с номинальной суммой 24 000 руб., в бухгалтерии делают

следующие проводки

:

- Дт 62.01 Кт 90.01

– 23 500, выполнена отгрузка канцтоваров; - Дт 90.03 Кт 68

– 3584,75, начислен НДС; - Дт 62.03 Кт 62.01

– 23 500, получение векселя; - Дт 008

– 24 000, вексель оприходован на забалансовом счете.

При оплате по векселю, проводки будут следующие

:

- Дт 51 Кт 62.03

– 23 500, вексель оплачен; - Дт 51 Кт 91.01

– 500, разница между номинальной ценой векселя и ценой покупки (24 000 – 23 500); - Кт 008

– 24 000, списание векселя с забалансового счета.

Если по векселям остаются просроченные обязательства, то эта сумма относится к дебиторской задолженности.

Корреспонденция счета

Бухсчет 62 корреспондирует со многими регистрами, как по дебету, так и по кредиту. Это основано на том, что он, так или иначе, коррелирует с большим количеством позиций за счет общности расчетов с контрагентами и их взаимосвязанности с другими операциями. Среди спецсчетов, с которым происходит корреляция по дебету можно выделить:

- 46 — Выполненные этапы по незавершенным работам;

- 50 — Касса;

- 51 — Расчетные счета;

- 52 — Валютные счета;

- 55 — Специальные счета в банках;

- 57 — Переводы в пути;

- 62 — Расчеты с контрагентами;

- 76 — Расчеты с разными дебиторами и кредиторами;

- 79 — Внутрихозяйственные расчеты;

- 90 — Продажи;

- 91 — Прочие доходы и расходы.

По кредиту, 62 спецсчет связан со следующими счетами:

- 50 — Кассой;

- 51 — Расчетными счетами;

- 52 — Валютными счетами;

- 55 — Специальными счетами в банках;

- 57 — Переводами в пути;

- 60 — Расчетами с поставщиками и подрядчиками;

- 62 — Расчетами с покупателями и заказчиками;

- 63 — Резервами по сомнительным долгам;

- 66 — Расчетами по краткосрочным кредитам и займам;

- 67 — Расчетами по долгосрочным кредитам и займам;

- 73 — Расчетами с персоналом по прочим операциям;

- 75 — Расчетами с учредителями;

- 76 — Расчетами с разными дебиторами и кредиторами;

- 79 — Расчетами внутри экономического хозяйства.

Аналитическая карточка 62 спецсчета с оборотами и сальдо на конкретный период

Может ли счет иметь кредитовый остаток

62 счет — это активно-пассивный регистр, т.е. в зависимости от проведенных операций конечное сальдо может быть как дебетовым, так и кредитовым.

Дебетовое сальдо отражает расходы, связанные с реализацией продукции

. Кредитовое сальдо – сумма выручки за отгруженную продукцию, перечисленная на расчетный счет предприятия.

При составлении баланса кредитовое сальдо по счету 62 будет отражаться в строке 1520 «Краткосрочная кредиторская задолженность», что говорит об уменьшении актива баланса.

Оборотно-сальдовая ведомость по счету 62 в 1С представлена ниже.

Счет 62 бухгалтерского учета — это активно-пассивный счет «Расчеты с покупателями и заказчиками», служит для обобщения взаиморасчетов с физическими и юридическими лицами. В статье рассмотрим основные (типовые) проводки по счету 62 на примере продажи товаров через интернет-магазин. Изучим что показывает оборотно-сальдовая ведомость по счету 62, а также что отражается по дебету и по кредиту 62 счета.

Расчеты отражаются в корреспонденции со сч. 90 «Продажи» и 91 «Прочие доходы и расходы», по которым предоставлены расчетные документы:

Бухгалтерский счет 62 имеет два субсчета — счет 62.01 и 62.02:

- счет 62.01 показывает сумму дохода. Оборот по дебету отражает сумму отгруженной продукции, товаров, услуг. Оборот по кредиту — полученную сумму от покупателей.

- счет 62.02 показывает информацию о полученных авансах от покупателей. Оборот по дебету отражает произведенную отгрузку в счет авансов. Оборот по кредиту — сумму полученных авансов от покупателей.

Оборотно — сальдовая ведомость по расчету с покупателями

Позволяет обобщить данные по всем покупателям для выявления задолженностей. Как и в расчете с поставщиками, оборотно – сальдовая ведомость 62 счета дает возможность анализировать показатели за период в разрезе.

Структура

Дебетовое сальдо в начале и конце периода свидетельствует о невыполненных условиях соглашения, т. е. обязательства по договору перед покупателями были исполнены, однако, оплата не поступила. Кредитовое сальдо говорит о наличии неотгруженных товаров. Обороты, регистрирующие операции в течение выбранного времени: по дебету – отгрузка, по кредиту – поступающие платежи.

Пример заполнения

Организация получила авансовый платеж за свои товары стоимостью 10000 рублей. Фирма отгрузила половину. В бухгалтерии движения по условиям договора могут быть представлены следующими проводками.

- Дт51 Кт 62 — 10000 получен авансовый платеж в счет будущей поставки

- Д62 Кт 41 – 5000 отгружена первая партия

Из анализа ведомости можно сделать вывод о необходимости дальнейшей отгрузки для закрытия всех обязательств.

Видео как сформировать оборотно-сальдовую ведомость по счету 62.

https://youtu.be/dmtkvipu9ok

Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

Изучим пример, когда товар продается дистанционно через интернет-магазин. Оплату товаров при приобретении через интернет-магазин можно производить одним из следующих способов:

- Банковской картой (перевод денежных средств регулируется законом от 27.06.2011г. №161-ФЗ);

- Наличными курьеру при доставке товара (при продаже товаров через интернет-магазин код ОКВЭД 52.61.2);

- Посредством электронных платежных систем (регулируется законом от 27.06.2011г. №161-ФЗ).

Пример

Организация «ВЕСНА» продает товары через интернет-магазин. Организация заключила договор интернет-эквайринга с банком, на основании которого вознаграждение составляет 1,5% от суммы поступления. Следовательно, на расчетный счет перечисляется сумма выручки за вычетом вознаграждения.

Покупатель Иванов И.И. в январе 2020 года оплатил товар банковской карточкой в сумме 50 000,00 руб., вкл. НДС 18% — 7 627,12 руб. После получения банковской выписки организация отгружает оплаченный товар покупателю.

Для проведения операции бухгалтер формирует такие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 57.03 | 62.02 | 50 000,00 | Покупатель перечислил аванс банковской картой | Реестр платежей |

| 76.АВ | 68.02 | 7 627,12 | Начисляем НДС по полученному авансу | Счет-фактура выданный |

| 51 | 57.03 | 49 250,00 | Поступление на расчетный счет суммы выручки | Банковская выписка |

| 91.02 | 57.03 | 750,00 | Вознаграждение банка по договору | Банковская выписка |

| 62.Р | 90.01.1 | 50 000,00 | Учет выручки от продажи | |

| 90.03 | 68.02 | 7 627,12 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 50 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 50 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 7 627,12 | Книга покупок |

Покупатель Петров П.П. заказал через интернет-магазин товар стоимостью 12 000,00 руб., в т.ч. НДС 18% — 1 830,51 руб. Покупатель оплатил товар наличными курьеру при доставке товара. Стоимость доставки составляет 20% от стоимости товара и входит в цену товара. Согласно учетной политике товар учитывается по продажным ценам с использованием 42 счета, торговая наценка в организации составляет 15%.

Получите 267 видеоуроков по 1С бесплатно:

Для отражения операции формируются проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 50.01 | 90.01.1 | 12 000,00 | Учитываем розничную выручку | Справка — отчет кассира -операциониста (КМ-6) |

| 90.03 | 68.02 | 1 830,51 | Начисляем НДС с розничной продажи | |

| 90.02.1 | 41.11 | 12 000,00 | Списываем проданный товар по продажным ценам | |

| 50.01 | 90.01.1 | 12 000,00 | Сдача курьером выручки в кассу | Приходный кассовый ордер (КО-1) |

| 90.02.1 | 42.01 | — 1 105,38 | Расчет торговой наценки по проданному товару | Справка-расчет списания торговой наценки по проданным товарам |

Покупатель Сидоров А.П. посредством электронных платежных систем оплатил товар на сумму 95 000,00 руб., в т.ч. НДС 18% — 14 491,53 руб. Деньги сначала были зачислены в «электронный кошелёк» продавца, а затем были переведены на расчетный счет в банк за минусом комиссии. Комиссия равна 3,5% от суммы перевода – 3 325,00 руб. На следующий день товар был отгружен покупателю.

Проводки по операции:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.04 | 62.02 | 95 000,00 | Получен аванс от покупателя электронными деньгами | Реестр платежей. |

| 76.АВ | 68.02 | 14 491,53 | Начисляем НДС с аванса | Счет-фактура выданный |

| 51 | 55.04 | 91 675,00 | Денежные средства переведены на расчетный счет | Банковская выписка. |

| 76.09 | 55.04 | 3 325,00 | Удержана комиссия банка | Банковская выписка. |

| 44.01 | 76.09 | 2 817,80 | Сумму комиссии включаем в состав расходов | Товарная накладная |

| 19.04 | 76.09 | 507,20 | Учтен входной НДС | |

| 76.09 | 76.09 | 3 325,00 | Аванс зачтен | |

| 68.02 | 19.04 | 507,20 | НДС принят к вычету | Счет фактура полученный |

| 62.Р | 90.01.1 | 95 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 14 491,53 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 95 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 95 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 14 491,53 | Вычет НДС по полученному авансу | Книга покупок |

Счет 62 что отражается по дебету и по кредиту

Рассматриваемый счет 62 является активно-пассивным в бухгалтерском учете. Поэтому может отражать как задолженность организации перед покупателями (сальдо по кредиту), так и задолженность покупателя перед организацией (сальдо по дебету). Таким образом, дебетовое сальдо по счёту 62 свидетельствует о том, что произведена отгрузка продукции, товаров, оказание услуг и имеется задолженность покупателей за отгруженные товары или оказанные услуги.

По кредиту бухгалтерского счета 62 отображаются денежные средства от реализации продукции (товара) и за оказанные услуги, а так же отображаются предоплаты и полученные авансы. Но оплата и авансы учитываются на разных субсчетах:

- Субсчет 62.01 – учитывает оплату, полученную в общем порядке;

- Субсчет 62.02 – учитывает полученные авансы от покупателей.

Таким образом, кредитовое сальдо по 62 счету означает, что имеется задолженность предприятия покупателям за полученные авансы.

Формирование ОСВ по счету 62

Сформированная оборотно-сальдовая ведомость представляет собой таблицу с указанием контрагентов и расчетов с ними:

Оборотно-сальдовая ведомость по счету 62

| Счет | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||||||

| Контрагенты | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |||||

| Договоры | |||||||||||

| Документы расчетов с контрагентом | |||||||||||

| Итого | |||||||||||

Структура ведомости:

- Наименование контрагентов – покупателей и заказчиков. Здесь отображаются все контрагенты как по постоянным договорам поставки, так и разовые сделки. Сальдо на начало сформированного периода определяет размеры задолженности организации по ранее осуществлённым поставкам (дебетовое сальдо) и полученные авансовые платежи (кредитовый начальный остаток).

- Возникающие в течение рассматриваемого периода расчеты с контрагентами отображаются в столбце оборотов: кредитовые – полученные платежи, дебетовые – отгрузка продукции заказчикам, оказание услуг, выполнение работ (отображается только на основании сформированной закрывающей документации – ТОРГ-12, акта об оказании услуг, УПД и т.д.).

- Конечное сальдо указывает на незаконченные расчеты с контрагентами и позволяет оперативно осуществить контроль документооборота и полученных оплат.

Оборотно-сальдовая ведомость по счету 62

Важно перед закрытием месяца и составлением отчета о финансовом состоянии предприятия проверить правильность заполнения регистров бухгалтерского учета. Одним из вариантов проверки является формирование оборотно-сальдовой ведомости (далее ОСВ) за проверяемый период:

Что показывает оборотно-сальдовая ведомость по счету 62 и как читать ОСВ — показано в следующей таблице.

Счет 62 отражает информацию о расчетах с покупателями и заказчиками. Сальдо по нему может быть и дебетовым (отражать задолженность контрагентов по оплате), и кредитовым (показывать долги по поставкам и заказам). Поэтому важно правильно определить его в рабочем плане счетов и корректно организовать аналитический учет по нему.

Внимание! Мы подготовили документы, которые помогут вам правильно проверить любого контрагента. Скачивайте бесплатно:

Работать с документами удобно в . Она подходит для организаций и ИП. Программа автоматически сформирует и выведет на печать всю необходимую первичку. Также она включает в себя выгрузку проводок в 1С, автоматическое формирование любой отчетности и многое другое.

У фирмы или предпринимателя — поставщика, продавца или исполнителя — это счет, который отражает информацию о расчетах с контрагентами:

- с покупателями – по проданным им товарам, продукции, иному имуществу или по полученным от них авансам в счет продаж;

- с заказчиками – по выполненным для них работам, услугам или по полученным авансам в счет будущего исполнения их заказов.

Расчеты с покупателями чаще всего происходят в рамках договоров купли-продажи, поставки, а расчеты с заказчиками – по договорам подряда и возмездного оказания услуг.

Назначение 62 счета бухгалтерского учета хорошо иллюстрирует следующая схема:

Счет 62 в бухгалтерском учете — активно-пассивный. По окончании периода 62 счет может показывать или дебетовое сальдо, или кредитовое. Сальдо по дебету 62 счета означает, что покупатели и заказчики остались должны за проданное им имущество или выполненные для них заказы. Сальдо по кредиту счета 62 означает долг перед контрагентами, то есть от них получены авансы, в счет которых имущество еще не поставлено и заказы пока не выполнены. Аванс может иметь форму коммерческого кредита.

Коммерческий кредит от покупателей и заказчиков – это получение предоплаты работ, услуг, товаров, продукции с получением отсрочки по выполнению заказов или по поставке имущества.

В зависимости от срока для погашения «кредиторских» и «дебиторских» долгов по счёту 62 их делят на:

- долгосрочную задолженность – если поступление оплаты или отгрузка планируются в течение периода более 12 месяцев;

- краткосрочную задолженность – если погашение задолженности по поставке или по оплате ожидается ранее 12 месяцев.

Данное подразделение кредиторских и дебиторских долгов по срокам необходимо для правильного отражения их в бухгалтерской отчетности, в том числе в бухгалтерском Балансе.

Оборотно — сальдовая ведомость по расчетам с поставщиками и подрядчиками

Ее формирование является одним из ключевых элементов, дающих возможность контролировать документооборот на предприятии для дальнейшего составления отчетностей в налоговые органы

Структура ведомости

В общем виде она представлена следующим рисунком:

Оборотно-сальдовая ведомость по счету 60

В первом столбце указывается наименование всех продавцов. Начальное сальдо позволяет увидеть задолженности и авансы, переведенные ранее. Сальдо по дебету указывает на произведенные перечисления денежных средств, по которым не было поставки материалов или документы не были вовремя предоставлены в бухгалтерию; по кредиту – сумма всех поступивших товарно-материальных ценностей, приобретение которых не было оплачено.

В течение периода возникают текущие взаиморасчеты. Аналогично сальдо в обороты по дебету попадают все платежи, по кредиту – поступления. Продолжительность времени анализа выбирается произвольно (от операций в один определенный день до любого произвольно выбранного интервала). Конечное сальдо указывает на какие-либо неразрешенные вопросы с поставками и позволяет четко отследить документооборот и оплаты.

Совет! При ведении бухучета в специализированных программных продуктах, можно рассматривать не только общий вид расчетов, но и ведомости отдельно по выплаченным авансам и покупкам.

Пример заполнения

Организация приобрела новый компьютер за 20000 рублей. По условиям соглашения оплату можно производить частями по 5000 рублей в месяц. В бухгалтерском учете данные действия отражаются следующими проводками:

- Дт10 Кт 60 — 20000 получен компьютер от поставщика

- Д60 Кт51 – 5000 перечислен первый платеж по компьютеру

По результатам проверки взаиморасчетов видим, что долг организации перед контрагентом составляет 15000 рублей на конец периода. Необходимо отслеживать данные задолженности, чтобы компании – продавцы были заинтересованы в работе с компанией.

Возникающие ошибки

В эпоху активного развития технологий практически нигде не используется ручной способ рисования счетов, но широко распространены различные программные продукты, лидерами из которых являются разработки 1С. В них можно сформировать регистры бухгалтерского учета, чтобы более качественно анализировать состояние всех платежей и поступлений.

Преимуществом использования оборотно — сальдовой ведомости в 1С для контроля является возможность анализировать не только общую ведомость, но и рассматривать отдельно выплаченные авансы (60,02) и возникающую задолженность за поступившие товары, работы, услуги (60,01). Кроме того, из ведомости можно перейти в анализ счета конкретно по операциям с данным контрагентом и в случае возникновения вопросов сразу посмотреть наличие или отсутствие документов.

Встречаются ситуации, когда одна и та же сумма попадает в обороты по 60.01 и 60.02 и не перекрывается. Это может быть связано в первую очередь с нарушением последовательности проведения документов. Если перепроведение не изменило ситуации, то следует обратить внимание на возможную привязку оплат и поступлений к различным договорам или счетам.

Как сформировать оборотно-сальдовую ведомость по счету 60 в 1С можно посмотреть в видео:

https://youtu.be/LSDssOPHU4o

Счет 62 в бухгалтерском учете: корреспонденция

Как видно из списка корреспонденций, дебет 62 счета, на котором числятся долги контрагентов, взаимодействует со счетами продаж и финансовых результатов. А кредит счета 62, где отражены долги перед контрагентами, взаимодействует с денежными счетами и счетами расчетов.

Вот проводки по самым типичным операциям фирмы или предпринимателя – поставщика, продавца или исполнителя.

| Ситуация | Дебет | Кредит |

| Продали продукцию, товары, иное имущество, выполнили работы, услуги для контрагента | 62 | 90-1, 91-1 |

| Получили оплату от покупателей и заказчиков | 51, 50 | 62 |

| Получили аванс от контрагента | 51, 50 | |

| Зачли полученный аванс в счет оплаты за продукцию, товары, иное имущество, работы, услуги | 62 субсчет «Расчеты по полученным предоплатам» | 62 |

| Списали безнадежную «дебиторку» покупателей и заказчиков | 91-2 | 62 |

| Зачли долг контрагента в счет кредиторской задолженности перед ним | 62 |

Проиллюстрируем проводки на числовых примерах. Для начала приведем примеры, где субсчета 62 счета не применяются.

Пример 1

ООО «Символ» в мае оказало ООО «Вектор» услуги по охране офиса «Вектора» стоимостью 70 000 рублей. «Вектор» перечислил оплату 31 мая. Затраты «Символа» составили 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС на стоимость своих отразит в учете:

Дебет 62 Кредит 90-1

Дебет 90-2 Кредит 20Дебет 51 Кредит 62

— 70 000 руб. – по факту поступления денег в оплату услуг.

Проводки похожие и в том случае, если 62 счет бухгалтерского учета применяет продавец имущества.

Пример 2

ООО «Символ» в мае продало ООО «Вектор» свое основное средство — сейф б/у за 70 000 рублей. «Вектор» перечислил оплату 31 мая. Остаток стоимости сейфа — 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС при продажах имущества. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 91-1

— 70 000 рублей – по факту подписания акта приемки-передачи сейфа;

Дебет 91-2 Кредит 20

— 30 000 руб. – на остаток стоимости сейфа;

Дебет 51 Кредит 62

— 70 000 руб. – по факту поступления денег в оплату сейфа.

Что содержит и как ведется 62-й счет бухгалтерского учета – Юридический справочник бизнеса

Счет 62 в бухгалтерском учете предназначен для аккумулирования сведений по расчетам, осуществляемым между покупателями и заказчиками. Прежде всего, 62-й счет необходим для отражения задолженности потребителей за выполненные работы или предоставленные услуги.

В целом данный счет зеркально воспроизводит у продавца мероприятия хозяйственной деятельности, регулируемые покупателем по счету 60 («Расчеты с поставщиками и подрядчиками»). Работа со счетом регулируется приказом Минфина РФ №94-н.

Счет 62 является активно-пассивным, то есть данные по счету могут фигурировать в балансе как в активе, так и в пассиве.

Как только у предприятия образуется дебиторская задолженность, счет 62 корреспондируется со счетами 90 или 91 («Выручка» или «Прочие доходы»). Если же работы выполнялись по долгосрочному договору, то может кредитоваться счет 46 («Выполненные работы по незавершенным работам»). В случае если имело место перечисление аванса (предоплаты), по счету 62 образовывается кредиторская задолженность.

Аналитический учет по счету

Счет 62 используется для аналитического учета – процедуры, проводимой по каждому счету, предоставленному покупателям, а в случае расчетов через плановые платежи – по каждому покупателю и заказчику.

Аналитический учет должен предоставлять доступ к следующей информации:

- доступ к расчетным документам, срок оплаты по которым еще не наступил;

- к непросроченным векселям;

- к дисконтированным векселям;

- к информации о покупателях и заказчиках;

- к информации о полученных авансах.

Кроме того, аналитика счета должна позволять проверять остатки на наличие просроченной задолженности, то есть проводиться в контексте контрагентов, выставленных счетов и сроков оплаты по ним.

Учет дебиторской задолженности

Дебиторская задолженность по счету 62 отражается одновременно с выручкой. Согласно правилам бухгалтерского учета, выручка показывается в учете.

При этом должны соблюдаться определенные условия:

- выручка показывается в учете при наличии юридического обоснования права на получение выручки;

- при наличии суммового значения выручки;

- при наличии убежденности в получении оплаты;

- при переходе права собственности;

- при наличии суммового значения соответствующих расходов, которые были понесены для получения выручки.

Все эти условия должны быть соблюдены – если хотя бы одно из них не будет выполнено, денежные средства, полученные предприятием, должны отражаться как кредиторская задолженность, а не как погашение дебиторской задолженности.

Учет по договорам с торговыми скидками

В некоторых договорах сумма товаров или услуг не является фиксированной и может уменьшаться в зависимости от выполнения покупателем определенных условий, таких как период предоставления товара, его количество и сроки доставки. В данных ситуациях речь идет о торговых скидках.

https://youtu.be/A7I6qR7sDmA

При предоставлении торговых скидок сумма дебиторской задолженности должна определяться с учетом всех бонусов, предоставленных организации.

Форма предоставления скидок может быть натуральной (то есть, товар может отпускаться бесплатно) либо денежной (то есть, товар может предоставляться по заниженной цене).

Если речь идет о натуральной форме, выручка и общий размер дебиторской задолженности определяются по договору в целом (с учетом цены товара, переданного по установленной стоимости, отличной от нуля и по цене нуля).

Торговые скидки, предоставленные за приобретение товара в достаточно большом количестве или за предоставление его покупателю не в сезон, для оценки дебиторской задолженности можно учитывать в момент отгрузки покупателю.

При этом 62-й счет не предусматривает возможность учета скидок, предоставленных потребителям в случае оплаты товаров на протяжении определенного срока, в момент отгрузки.

Учет полученных авансов

Часто для того, чтобы поставщики могли выполнить договорные условия, покупатели перечисляют авансы в рамках заключенных договоров.

Кроме того, некоторые договоры предусматривают выставление отдельных авансовых счетов и сдачу выполненных работ частями. При этом из стоимости этапов вычитаются оплаченные ранее авансы (это называется зачетом).

Прибыль у производителя образовывается по мере сдачи этапов. Полученные авансы в балансе входят в состав кредиторской задолженности, то есть отражаются в пассиве.

В случае перечисления авансов при организации бухучета необходимо учитывать несколько важных моментов:

- поступление какого имущества рассматривается в качестве аванса;

- в какой оценке указанные обязательства должны быть отражены в балансе.

С полученных авансов считается и начисляется к уплате налог на добавленную стоимость.

Учет оплаты векселями

Достаточно распространенной практикой при расчетах за поставленные товары или предоставленные услуги является оплата векселями. На сегодняшний день в качестве оплаты применяются два вида векселей: финансовый и товарный.

В данном случае речь идет о расчетах нематериальными средствами, а это значит, что размер дебиторской задолженности принимается к бухучету по стоимости товаров или ценностей, полученных организацией (либо предполагаемых к получению).

Таким образом, номинальная стоимость векселя определяет размер дебиторской задолженности.

При получении векселя предприятие обязано отразить сумму, указанную в нем, по дебету счета 62 «Расчеты с покупателями и заказчиками». Оценка дебиторской задолженности должна равняться стоимости векселя (номинальной).

Источник: https://bizjurist.com/buhuchet/62-schet.html

Субсчета 62 счета

Так как сальдо по счёту 62 может быть и дебетовым, и кредитовым, то для верного заполнения бухгалтерской отчетности, в том числе бухгалтерского Баланса, важно правильно организовать аналитический учет по счёту 62. Необходимо, как минимум, выделить отдельные субсчета (например, счет 62.01 и счет 62.02) для отражения:

- реализации работ, услуг, имущества, по которой образуется «дебиторка». Это может быть счет 62.1;

- получению предоплат, по которым образуется «кредиторка». Например, на счете 62.2.

Субсчета 62 счета будут иметь отдельные сальдо, в результате чего в Балансе можно будет верно обозначить кредиторскую и дебиторскую задолженность. Ведь засчитывать их между собой по счёту 62 запрещено.

Пример 3

Возьмем условие из примера 1 и предположим, что «Вектор» оплатил охранные услуги авансом – в апреле, в полной сумме одним платежом. Бухгалтер «Символа» отразит в учете:

Дебет 51 Кредит 62.02 субсчет «Расчеты по полученной предоплате»

— 70 000 руб. – по факту поступления аванса;

Дебет 62.01 Кредит 90.1

— 70 000 рублей – по факту подписания акта об оказанных услугах;

Дебет 90.2 Кредит 20

— 30 000 руб. – на сумму затрат по ведению охраны;

Дебет 62.02 субсчет «Расчеты по полученной предоплате» Кредит 62.01

— 70 000 руб. – зачет аванса в счет оплаты услуг.

Аналитический учет

Для удобства учета, анализ 62 спецсчета ведется в разрезе каждой отдельной накладной, которая была отправлена покупателю или заказчику, а также по каждому отдельному контрагенту или по договору с ним. Более того, классификация операций может иметь следующие критерии:

- Способы расчетов (наличие аванса, платеж по факту отгрузки или оказания услуг);

- Сроки оплаты (является ли срок просроченным или еще не наступил);

- Имеется ли наличие векселя (учтен ли он в банке, наступил ни срок его погашения или вексельная оплата просрочена).

Важно! Бухгалтер может самостоятельно выбрать критерии, по которым будет производиться построение аналитического отчета 62 бухсчета на предприятии или организации, включить в условия свои методы отбора нужных позиций для их аналитики.

Счет-фактура как документ, оформляющий и подтверждающий операцию расчета

Также стоит заменить, что на каждую операцию юридическое лицо обязано оформлять документы, подтверждающие ее. Это могут быть накладные или счета-фактуры, чеки и квитанции, другие бумаги. Без этого расчеты не производятся.

Построение аналитического отчета по этому спецсчету должно обеспечивать возможности по получению всех необходимых данных по покупателям и другим контрагентам, по документам расчета, по срокам оплаты и так далее. Учет взаиморасчетов с контрагентами в пределах связки организаций, о работе которых формируется сводная бухгалтерская отчетность, ведется на 62 позиции обособлено.

Образец оборотно-сальдовой ведомости по 62 счету за конкретный отчетный период

Таким образом, 62 счет — важный регистр бух отчетности, показывающий все взаимные расчеты с покупателями и заказчиками (контрагентами) по реализованным товарно-материальным ценностям, оказанным услугам или выполненным работам. Регистр имеет возможность детализовать информацию путем создания дополнительных субсчетов, отражающий расчеты с контрагентами в иностранной валюте, с помощью ценных векселей и при заранее оговоренных авансах.

https://youtu.be/R8qZeO5QQE4

Вложенные файлы

- Инструкция по применению счета 62.doc

Мы разобрались с поставщиками, теперь перейдем к покупателям. Как ведется учет покупателей, в чем особенности расчетов с ними, какие проводки по счету 62 отражают взаиморасчеты с покупателями в общем случае, при получении от них авансов или векселей.

Покупатели – это физические или юридические лица, которым организация продает товары, продукцию и прочие материальные ценности и активы. Учет расчетов с покупателями ведется на 62 счете бухгалтерского учета. На сч.62 может вестись аналитический учет по каждому отдельному покупателю. На этом же счете могут отражаться оказанные услуги и выполненные работы.

Счет 62 – активно-пассивный, то есть на нем ведется учет . Подробнее этот счет анализировался в , почитайте.

На счете 62 могут быть открыты несколько субсчетов:

- Субсчет 1 – для учета расчетов в общем случае;

- Субсчет 2 – для учета полученных авансов;

- Субсчет 3 – для учета полученных векселей.

Проводки по 62 счету для начинающих

В предыдущей статье мы разобрались с поставщиками, теперь перейдем к покупателям. Как ведется учет покупателей, в чем особенности расчетов с ними, какие проводки по счету 62 отражают взаиморасчеты с покупателями в общем случае, при получении от них авансов или векселей.

Покупатели – это физические или юридические лица, которым организация продает товары, продукцию и прочие материальные ценности и активы. Учет расчетов с покупателями ведется на 62 счете бухгалтерского учета. На сч.62 может вестись аналитический учет по каждому отдельному покупателю. На этом же счете могут отражаться оказанные услуги и выполненные работы.

Счет 62 – активно-пассивный, то есть на нем ведется учет активов и пассивов. Подробнее этот счет анализировался в этой статье, почитайте.

Внимание Погашение основной суммы долга отражается проводкой Дт счета 51 (для валютных счетов ДТ 52) и Кт 62. Для удобства бухгалтера, аналитика по счету 62 ведется в разрезе каждой накладной, направленной покупателю, а также отдельно по каждому контрагенту и договору с ним.

Кроме того, классифицировать операции можно по следующим критериям:

- способ расчета (наличие аванса или оплата по факту отгрузки, оказания услуг);

- срок оплаты (просроченная оплата или ее срок не наступил);

- наличие векселя (вексель учтен в банке, срок его погашения не наступил либо оплата по векселю просрочена).

Бухгалтер вправе самостоятельно выбирать критерии, на которых будет построен аналитический учет счета 62 на предприятии.

Расчеты с покупателями (счет 62)

Но оплата и авансы учитываются на разных субсчетах:

- Субсчет 62.01 – учитывает оплату, полученную в общем порядке;

- Субсчет 62.02 – учитывает полученные авансы от покупателей.

Таким образом, кредитовое сальдо по 62 счету означает, что имеется задолженность предприятия покупателям за полученные авансы.

Учет расчетов с покупателями (счет 62)

Таким образом, на счете 62 отражаются расчеты с покупателями и на нем могут быть открыты 3 субсчета:

- субсчет 1 — для отражения расчетов по обычной продаже;

- субсчет 2 — для учета полученного аванса;

- субсчет 3 — для учета полученных векселей.

В следующей статье мы рассмотрим как производить бухгалтерский учет кредиторской задолженности: «Учет краткосрочных и долгосрочных кредитов и займов (счет 66 и 67)«. -урок «Расчет с покупателями и заказчиками.

Счет 62» В данном видео-уроке разбирается бухгалтерский счет 62 «Расчеты с покупателями и заказчиками», рассматриваются типовые проводки и примеры.

Ведет урок главный бухгалтер Гандева Н.В. (преподаватель, эксперт сайта «Бухгалтерия для чайников»). Нажмите для просмотра видео ⇓ Скачать презентацию «Бухучет расчетов с покупателями и заказчиками по счет 62» в формате PDF Оцените качество статьи.

Конечно, в двойном размере уплачивать организация его не будет, поэтому необходимо вычесть НДС с аванса, для этого выполняется проводка Д68/НДС К76/НДС с авансов. В случае получения предоплаты от покупателя сч.

62 будет вести себя как пассивный: по кредиту формируется кредиторская задолженность (пассив), по дебету погашение задолженности (уменьшение пассива). Именно поэтому сч.

62 является активно-пассивным, так как может вести себя как пассивный и как активный счет.

Особенности учета расчетов с покупателями (счет 62)

Продажи» и 91 «Прочие доходы и расходы», по которым предоставлены расчетные документы: Бухгалтерский счет 62 имеет два субсчета — счет 62.01 и 62.02:

- счет 62.01 показывает сумму дохода. Оборот по дебету отражает сумму отгруженной продукции, товаров, услуг.

Оборот по кредиту — полученную сумму от покупателей.

- счет 62.02 показывает информацию о полученных авансах от покупателей. Оборот по дебету отражает произведенную отгрузку в счет авансов. Оборот по кредиту — сумму полученных авансов от покупателей.

- Банковской картой (перевод денежных средств регулируется законом от 27.06.2011г.

Проводки по счету 62 Расчеты с покупателями и заказчиками на примере Изучим пример, когда товар продается дистанционно через интернет-магазин. Оплату товаров при приобретении через интернет-магазин можно производить одним из следующих способов:

Счет 62 “расчеты с покупателями и заказчиками” проводки и примеры

С полученных авансов начисляется НДС. Далее при передаче покупателю товаров, работ или услуг НДС начисляется еще раз, уже с выручки. Начисленная сумма НДС с аванса полученного восстанавливается, затем делается проводка по зачету аванса.

https://youtu.be/YYW8_wGPqpU

Дебет Кредит Название операции 51 62.2 Аванс полученный От покупателя поступил аванс на расчетный счет 76.НДС с авансов полученных 68 Начислен НДС с полученного аванса 62.1 90.1 Отражена выручка от реализации товара 90.3 68 Начислен НДС по реализованным товарам 62.2 Аванс полученный 62.

1 Зачет аванса в счет погашения задолженности 68 76 НДС с авансов полученных Принят к вычету НДС в связи с реализацией товара, оплаченного авансом . . Пример 1. Отражение расчетов с покупателями в общем порядке ООО «Калина» заключило договор с покупателем на поставку ТМЦ на сумму 50 000 руб.

, НДС 7 627 руб.

Себестоимость товара 23 000 руб.

Типовые проводки

Важно Банковская выписка, товарная накладная Проводки по счету 62 «Векселя полученные» Если покупатель не согласен осуществлять предоплату, а также не имеет возможности оплачивать за товар по факту его отгрузки, то в таком случае поставщик получает от заказчика вексель, который выступает обеспечением дебиторской задолженности.

Представим, что ООО «Нова» выступает поставщиком, а ООО «Антика» — покупателем по договору поставки мебели. Сумма договора 114 000 руб., НДС 17 390 руб. В качестве обеспечения долга ООО «Антика» выдает ООО «нова» вексель.

ООО «Нова» отразит в учете такие операции: Дт Кт Описание Сумма Документ 62 90/1 Отражена выручка от продажи мебели 114 000 руб.

Товарная накладная 90/3 68 НДС Начислен НДС 18% от выручки 17 390 руб. Товарная накладная 62/3 62/1 От ООО «Антика» получен простой вексель 114 000 руб.

Проводки дебет 62 и кредит 62, 91, 76, 90 (нюансы)

В избранноеОтправить на почту Дебет 62 Кредит 62 — проводка обычно используется для расчетов с покупателями (заказчиками) по основной деятельности предприятия. Нюансы корреспонденции 62-го счета при различных операциях разберем в этом материале.

Назначение счета 62 Нюансы использования субсчетов на примере: Дт 62.1 Кт 62.

2 Что означает проводка Дебет 62 Кредит 62? Проводки Дт 62 Кт 90 и Дт 62 Кт 91 Проводка Дт 62 Кт 76 Итоги Назначение счета 62 Счет предназначен для фиксации сведений о транзакциях с контрагентами, приобретающими у организации ее товары (работы, услуги). По общему правилу, на счете 62 находят свое отражение операции по тем продуктам организации, которые относятся к ее основным видам деятельности.

Для учета разовых или нетипичных для организации сделок предназначен счет 76 плана счетов (утв. приказом Минфина от 31.10.2000 № 94н).

Счет 62 бухгалтерского учета — это активно-пассивный счет «Расчеты с покупателями и заказчиками», служит для обобщения взаиморасчетов с физическими и юридическими лицами. В статье рассмотрим основные (типовые) проводки по счету 62 на примере продажи товаров через интернет-магазин.

Изучим что показывает оборотно-сальдовая ведомость по счету 62, а также что отражается по дебету и по кредиту 62 счета. Оглавление

- 1 Счет 62 в бухгалтерском учете

- 2 Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

- 3 Счет 62 что отражается по дебету и по кредиту

- 4 Оборотно-сальдовая ведомость по счету 62

Счет 62 в бухгалтерском учете Расчеты отражаются в корреспонденции со сч.

Бухучет и проводки по полученным векселям Если организация отгрузила товар, продукцию покупателю и получила от него вексель в счет обеспечения задолженности, то учитывать его нужно на отдельном субсчете 62.3 «Векселя полученные».

При получении векселя выполняется проводка Д62.3 К62.1. После наступления определенного срока, оговоренного в договоре, покупатель оплачивает вексель, при этом отражается проводка Д51 К62.

3, которая будет означать то, что вексель погашен.

Источник: https://agnbotulinum.com/provodki-po-62-schetu-dlya-nachinayushhih/

Учет расчетов с покупателями

Дебет сч. 62 отражает стоимость отгруженных товарно-материальных ценностей, то есть здесь формируется дебиторская задолженность покупателя перед организацией (выручка от продажи).

Дебет сч.62 корреспондирует с кредитом счетов учета продаж или прочих доходов, расходов. используется при реализации покупателю товаров, продукции, когда это является обычным видом деятельности организации. используется при разовых продажах активов: основных средств, материалов, нематериальных активов, когда это не является обычным видом деятельности предприятия — проводки Д62 К90/1 или Д62 К91/1.

Кредит сч. 62 отражает получение оплаты от покупателя, то есть погашение имеющейся задолженности. Кредит сч.62 корреспондирует с дебетом счетов учета денежных средств (сч.50, 51, 52, 55) – проводки Д50 (51, 52, 55) К62.

Стоимость реализованных товарно-материальных ценностей отражается по дебету сч.62 с учетом НДС.

Если организация является плательщиком данного налога, то необходимо его начислить в соответствии с применяемой ставкой и платить его в бюджет. Начисление налога на добавленную стоимость отражается с помощью проводки Д90/3 (91/2) К68/НДС (в зависимости от того, что продается). Уплата налога отражается с помощью проводки Д68/НДС К51.

Данные проводки отражаются при обычной продаже, когда организация отгружает ТМЦ, а покупатель после этого их оплачивает.

В этом случае сч.62 ведет себя, как активный: по дебету отражается дебиторская задолженность (актив), по кредиту погашение задолженности (уменьшение актива).

Бухгалтерские проводки по счету 62 в общем случае:

Учет авансов полученных

Возможен и другой вариант расчетов с покупателями, когда организация сначала получает предоплату от покупателя (аванс), после чего производит отгрузку. Учет расчетов будет вестись несколько по-другому.

Прежде всего, открывается дополнительный субсчет 2 «Авансы полученные. При этом на первом субсчете ведется учет расчетов в общем случае.

Получение предоплаты отражается с помощью проводки Д51 К62/2, при этом формируется кредиторская задолженность продавца перед покупателем.

Если организация является плательщиком НДС, то с полученного аванса она должна выделить налог для уплаты его в бюджет. Для этого можно воспользоваться дополнительным счетом 76, на котором открывается субсчет «НДС с авансов полученных». Проводка по начислению налога к уплате с полученного аванса имеет вид: Д76/НДС с авансов К68/НДС, выполняется проводка в день получения аванса.

С реализованных товаров также нужно начислить НДС к уплате проводкой Д90/3 К68.НДС, проводка выполняется в день отгрузки.

После того, как отгрузка произведена, необходимо зачесть полученный аванс в качестве оплаты за отгруженные ценности с помощью проводки Д62/2 К62/1.

Что касается НДС, то видим, что налог начислен к уплате дважды: с аванса и с реализации. Конечно, в двойном размере уплачивать организация его не будет, поэтому необходимо вычесть НДС с аванса, для этого выполняется проводка Д68/НДС К76/НДС с авансов.

В случае получения предоплаты от покупателя сч.62 будет вести себя как пассивный: по кредиту формируется кредиторская задолженность (пассив), по дебету погашение задолженности (уменьшение пассива).

Именно поэтому сч.62 является активно-пассивным, так как может вести себя как пассивный и как активный счет.

Проводки по учету полученных авансов:

Учет векселей полученных

Еще один способ получить оплату от покупателя за отгруженные ценности, это получить от него вексель в счет обеспечения возникшей дебиторской задолженности. Полученные векселя отражаются на субсчете 3 сч.62.

Для обобщения сведений о расчетах с покупателями и заказчиками в бухгалтерском учете предназначен счет 62. Узнайте, какие операции отражают в дебете и кредите данного счета.

Это аналитический счет, на котором отражают операции поставщика с покупателем. На нем фиксируют задолженность перед покупателем (по кредиту), а также задолженность покупателя (по дебету). В бухгалтерском балансе счет может попасть и в Актив, и в Пассив. Подробнее — далее.

Основные операции по сч. 60

Д 08,10,41 ,К6 получение ТМЦ у поставщика

Д20,25,26,44 К60- выполнение работ подрядчиком

Д19, К60- учет НДС в ст-ти приобретенного ТМЦ от поставщика

Д60, К51- перечисление ср-в в пользу поставщика (подрядчика)

Д60 К60/векселя выданные –выдан собственный вексель в оплату поставщ.

Д60/векс. выд.К51- погашен собственный вексель

Д60 К91,1 – пр именяется в случае истечения срока исковой давности(3 года с момента возникновения кредиторской задолженности).

Для обобщения информации о расчетах с покупателями и заказчиками применяется сч. 62. Данный счет активный и пассивный, балансовый. Сальдо – задолженность дебиторская или кредиторская со стороны покупателя или заказчика. ОД- сумма на которую предьявлены расчетные док-ты. ОК – сумма поступивших платежей. Аналитический учет ведется по каждому покупателю и заказчику в отдельности.

Д62 К90.1 –отгрузка ТМЦ покупателю или заказчику после того, как к ним перешло право собственности на данный ТМЦ.

Д62 К91.1 – применяется если заказчик принял выполненные работы

Д51 К62- принятие денежных средств от покупателя или заказчика

Д91.2 К62- применяется, если истек срок исковой давности с момента возникновения задолженности покупателя.

Если орг-ия выполнила для заказчика работы (услуги), отгрузила покупателю товары (прод-ию), то после того, как к покупателю перешло право собственности на них, в учете делается проводка по Дт счета 62:

Дт 62 Кт 90-1 (91-1) — отражена задолж-ть покупателя за отгруженные товары (прод-ию, работы, услуги).

При поступлении от покупателя (заказчика) ДС или имущества в оплату задолж-ти проводка по Кт счета 62:

Дт 50 (51, 52, 10 и др.) Кт 62 поступили средства от покупателя (заказчика) в оплату прод-ии, товаров, работ, услуг.

Если покупатель является одновременно и поставщиком товаров (работ, услуг) для вашей орг-ии, можно произвести взаимозачет задолженностей.

Если в счет предстоящей поставки материальных ценностей (выполнения работ, оказания услуг) орг-ия получает от покупателей (заказчиков) авансы, то для учета таких сумм открывается к счету 62 субсчет «Расчеты по авансам полученным»:

Дт 50 (51, 52 и др.) Кт 62 субсчет «Расчеты по авансам полученным».

Если аванс получен в счет предстоящей поставки товаров (выполнения работ, оказания услуг), облагаемых налогом на добавленную ст-ть, то сумма аванса также облагается этим налогом. Начисление НДС с аванса отразите проводкой:

Дт 62 субсчет «Расчеты по авансам полученным»

Кт 68 субсчет «Расчеты по НДС» — начислен НДС с полученного аванса.

При передаче покупателю материальных ценностей (выполнении работ, оказании услуг), в счет которых был получен аванс, начисленную сумму НДС нужно восстановить:

Дт 68 субсчет «Расчеты по НДС» Кт 62 субсчет «Расчеты по авансам полученным» — восстановлена сумма НДС, ранее начисленная с полученного аванса, а сумму, ранее учтенную в качестве аванса, отразить непосредственно на счете 62:

Дт 62 субсчет «Расчеты по авансам полученным» Кт 62 — зачтен аванс, полученный от покупателей.

Счет 62 в бухгалтерском учете

- кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

- дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Аналитический учет ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом он должен показывать данные по:

- покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

- покупателям и заказчикам по не оплаченным в срок расчетным документам;

- авансам полученным;

- векселям, срок поступления денежных средств по которым не наступил;

- векселям, дисконтированным (учтенным) в банках;

- векселям, по которым денежные средства не поступили в срок.

Бухгалтерский учет при расчете векселями требует отражать задолженность перед контрагентом по кредиту счета 62 «Расчеты с покупателями и заказчиками».

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 бухгалтерского учета (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 обособленно.

Инструкция 52 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н

Счет 52 «Валютные счета» предназначен для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах организации, открытых в кредитных организациях на территории Российской Федерации и за ее пределами.

По дебету счета 52 «Валютные счета» отражается поступление денежных средств на валютные счета организации. По кредиту счета 52 «Валютные счета» отражается списание денежных средств с валютных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет валютных счетов организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

Операции по валютным счетам отражаются в бухгалтерском учете на основании выписок кредитной организации и приложенных к ним денежно-расчетных документов.

К счету 52 «Валютные счета» могут быть открыты субсчета:

- 52-1 «Валютные счета внутри страны»,

- 52-2 «Валютные счета за рубежом».

Аналитический учет по счету 52 «Валютные счета» ведется по каждому счету, открытому для хранения денежных средств в иностранной валюте.

Субсчета счета 62

К счету 62 можно открыть шесть субсчетов:

- 62-1 «Расчеты по государственным контрактам»;

- 62-2 «Расчеты с заготовительными и перерабатывающими организациями АПК»;

- 62-3 «Расчеты по векселям полученным»;

- 62-4 «Расчеты по авансам полученным»;

- 62-5 «Внутригрупповые расчеты взаимосвязанных организаций»;

- 62-6 «Расчеты с прочими покупателями и заказчиками».

Субсчет 62-1 — для обобщения данных о расчетах с госорганами за проданную продукцию и скот. По мере признания продажи в счет выполнения госзаказов задолженность уполномоченных органов отражают по дебету этого субсчета в корреспонденции со счетом 90 «Продажи». Если отгрузка с/х продукции производилась в счет погашения ранее полученного товарного кредита, то одновременно делают запись по дебету счетов 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и кредиту субсчета 62-1 «Расчеты по государственным контрактам».

Субсчет 62-2 — для обобщения информации о расчетах за проданную с/х продукцию, животных и оказанные услуги по их доставке, в порядке выполнения договоров. По мере признания продажи заготовительным организациям задолженность отражают но дебету этого субсчета в корреспонденции со счетом 90 «Продажи», субсчет 1 «Выручка». Если сельскохозяйственная организация и заготовительная организация входят в состав взаимосвязанной группы, то такие расчеты следует учитывать на субсчете 62-6 «Внутригрупповые расчеты взаимосвязанных организаций».

На субсчете 62-3 отражают информацию о задолженности покупателей и заказчиков, обеспеченной полученными векселями. Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Субсчет 62-4 применяют для отражения информации о расчетах по полученным авансам в соответствии с договорами под поставку материально-производственных запасов либо под выполнение работ, производимых для заказчиков по частичной готовности. Суммы полученных авансов и предварительной оплаты отражают по кредиту счета 62-4 в корреспонденции со счетами учета денежных средств. Средства полученных авансов и предварительной оплаты, зачтенные при предъявлении покупателем или заказчиком расчетных документов за поставленные изделия, отражают по дебету субсчета 62-4 и кредиту субсчетов 62-2 и 62-6.

На субсчете 62-5 отражают информацию о расчетах взаимосвязанных организаций (холдингов, финансово-промышленных групп и др.) за проданную продукцию, животных, выполненные работы и оказанные услуги. Информация этого субсчета используется при определении корректировок, необходимых для составления сводной (консолидированной) отчетности.

На субсчете 62-6 отражают информацию с остальными покупателями и заказчиками (юридическими и физическими лицами) по операциям продажи готовой продукции, товаров, животных, а также выполнения работ и оказания услуг, не предусмотренных на других субсчетах счета 62. В частности, на указанном субсчете могут отражаться следующие расчеты:

- с ИП без образования юрлица за проданную им продукцию и выполненные работы;

- с с/х организациями за оказанные услуги (переработка давальческого сырья, выполненные работы вспомогательными производствами и т.п.).

При отгрузке продукции, животных, материалов; выполнении работ и оказании услуг оформляются соответствующие первичные документы: товарно-транспортные накладные, акты приема-сдачи выполненных работ и др. Основными документами по возникновению расчетных взаимоотношений сельскохозяйственных и заготовительных организаций являются приемные квитанции. Форма квитанций зависит от вида реализуемой продукции: зерно, молоко, скот и т.п. В соответствии с налоговым законодательством информация, отраженная в перечисленных документах, подлежит регистрации в счетах-фактурах установленной формы. При получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок продукции животных (выполнения работ, оказания услуг) организацией также составляется счет-фактура.

Формирование ОСВ 62 счета в 1С

При ведении бухгалтерского учета в специализированных программных продуктах 1С предусмотрена возможность формирования детализированной ведомости, которая будет отображать обособленно все полученные авансовые платежи, задолженность заказчиков за отгруженные товары, расчеты в иностранной валюте.

Примечание от автора! В учетных программах возникают ситуации, когда при формировании отчета по субсчетам одна и та же сумма отображается на разных субсчетах. Данная ошибка исправляется перепроведением документов в правильной последовательности. Если восстановление не привело к исправлению ошибки, то следует обратить внимание на установленные правила расчетов согласно договору: автоматический зачет оплаты или привязка платежей к конкретной документации. Данную ошибку необходимо исправлять, так как информация влияет на достоверность сведений бухгалтерской отчетности (строки 1230, 1520).

Период формирования оборотно-сальдовой ведомости по расчетам с покупателями и заказчиками определяется в произвольном интервале в зависимости от целей мониторинга (от одного операционного дня до нескольких лет), поэтому ОСВ – один из наиболее удобных способов проверки проведенных взаиморасчетов с контрагентами (возможно создание промежуточного отчета по конкретному покупателю, повторяющего данные акта сверки).

Процедура создания отчета в 1С:

- В меню выбрать пункт Отчеты – Оборотно-сальдовая ведомость по счету;

- Определить интересующий период и выбрать счет, по которому будет формироваться отчет (доступно формирование ведомости обособленно по каждому субсчету);

- Выбрать детализацию отчета: анализ отдельных покупателей и заказчиков или детальный мониторинг всех документов расчетов в разрезе каждого контрагента;

- Сформировать ведомость и проанализировать полученные результаты.

Следует иметь в виду! Данные ОСВ по 62 счету должны полностью соответствовать карточке по данному счету и общей ОСВ по всем счетам бухгалтерского учета организации.

Корреспонденция счета 62

| по дебету | по кредиту | ||

| 46 | Выполненные этапы по незавершенным работам | 50 | Касса |

| 50 | Касса | 51 | Расчетные счета |

| 51 | Расчетные счета | 52 | Валютные счета |

| 52 | Валютные счета | 55 | Специальные счета в банках |

| 55 | Специальные счета в банках | 57 | Переводы в пути |

| 57 | Переводы в пути | 60 | Расчеты с поставщиками и подрядчиками |

| 62 | Расчеты с покупателями и заказчиками | 62 | Расчеты с покупателями и заказчиками |

| 76 | 63 | Резервы по сомнительным долгам | |

| 79 | Внутрихозяйственные расчеты | 66 | Расчеты по краткосрочным кредитам и займам |

| 90 | Продажи | 67 | Расчеты по долгосрочным кредитам и займам |

| 91 | Прочие доходы и расходы | 73 | Расчеты с персоналом по прочим операциям |

| 75 | Расчеты с учредителями | ||

| 76 | Расчеты с разными дебиторами и кредиторами | ||

| 79 | Внутрихозяйственные расчеты | ||

Счет 62

На этом счете формируются все расчеты с покупателями и заказчиками, а именно:

- реализованная продукция собственного производства;

- проданные товары;

- оказанные услуги;

- получение авансов в счет будущих поставок;

- оплата от покупателей.

Для детального рассмотрения расчетов с покупателями также может быть использована оборотно — сальдовая ведомость.

Счет 62 проводки

| Дебет | Кредит | Операция |

| 62 | 46 | Списание стоимости выполненных этапов работ. Стоимость должна быть оплачена заказчиком, а все работы по проекту завершены. |

| 62 | 50 | Возврат из кассы покупателю излишне уплаченных денежных средств |

| 62 | 50 | Возврат из кассы покупателю аванса |

| 62 | 51 | Возврат с расчетного счета покупателю излишне уплаченных денежных средств |

| 62 | 51 | Возврат с расчетного счета покупателю аванса |

| 62 | 52 | Возврат с валютного счета покупателю излишне уплаченных денежных средств |

| 62 | 52 | Возврат с валютного счета покупателю аванса |

| 62 | 55 | Возврат со специального счета покупателю излишне уплаченных денежных средств |

| 62 | 55 | Возврат со специального счета покупателю аванса |

| 62 | 57 | Почтовый перевод покупателю |

| 62 | 62 | Аванс от покупателя зачтен в счет погашения задолженности |

| 62 | 76 | |

| 62 | 90 | Отражение выручки от продажи товара (услуг) |

| 62 | 91 | Включение суммы аванса от покупателя в состав прочих доходов по причине истечения срока давности |

| 62 | 91 | Включение положительной курсовой разницы в иностранной валюте в состав прочих доходов |

| 62 | 91 | Отражение выручки от продажи основных средств и другого имущества |

| Дебет | Кредит | Операция |

| 50 | 62 | Оприходование выручки — наличных денежных средств, полученных от покупателя, — в кассу организации |

| 50 | 62 | Внесение в кассу аванса от покупателя |

| 51 | 62 | Зачисление наличных денежных средств от покупателя на расчетный счет организации |

| 51 | 62 | Перечисление покупателем аванса на расчетный счет организации |

| 52 | 62 | Зачисление денежных средств от покупателя на валютный счет организации |

| 52 | 62 | Перечисление покупателем аванса на валютный счет организации |

| 55 | 62 | Зачисление денежных средств от покупателя на специальный счет организации |

| 55 | 62 | Перечисление покупателем аванса на специальный счет организации |

| 57 | 62 | Перевод покупателем средств через почтовое отделение или сберегательную кассу |

| 60 | 62 | Зачет встречных однородных требований |

| 63 | 62 | Списание долга за счет резерва сомнительных долгов при истечении срока исковой давности |

| 66 | 62 | Погашение задолженности по краткосрочному кредиту через зачет встречных однородных требований |

| 67 | 62 | Погашение задолженности по долгосрочному кредиту через зачет встречных однородных требований |

| 73 | 62 | Задолженность работников организации за проданную им продукцию |

| 75 | 62 | Зачет требований учредителей по выплате им доходов через погашение долга за поставленную им продукцию |

| 76 | 62 | Зачет встречных однородных требований |

| 91 | 62 | Включение отрицательной курсовой разницы в иностранной валюте в состав прочих расходов |

Типовые проводки по 51 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Внесена на валютный счет наличная иностранная валюта на валютный счет | 52 | 50 |

| Зачислена на валютный счет купленная иностранная валюта | 52 | 51 |

| Переведены денежные средства с одного валютного счета на другой | 52 | 52 |

| Денежные средства перечислены на валютный счет со специального счета в банке | 52 | 55 |

| Зачислена на валютный счет купленная иностранная валюта | 52 | 57 |

| Денежные средства в иностранной валюте получены в счет погашения ранее выданного займа | 52 | 58-3 |

| Возвращены на валютный счет суммы, излишне уплаченные поставщику | 52 | 60 |

| Возвращен аванс в иностранной валюте от поставщика | 52 | 60 |

| Поступила от покупателя иностранная валюта | 52 | 62 |

| Покупателем перечислен аванс в иностранной валюте | 52 | 62 |

| Получен краткосрочный заем в иностранной валюте | 52 | 66 |

| Получен долгосрочный заем в иностранной валюте | 52 | 67 |

| Возвращена на валютный счет неиспользованная иностранная валюта, выданная под отчет | 52 | 71 |

| Возвращен на валютный счет заем в иностранной валюте | 52 | 73-1 |

| Зачислена на валютный счет сумма возмещения материального ущерба, причиненного работником | 52 | 73-2 |

| Поступили на валютный счет денежные средства в качестве вклада в уставный капитал | 52 | 75-1 |

| Получено страховое возмещение в иностранной валюте от страховой компании | 52 | 76-1 |

| Зачислены на валютный счет денежные средства в иностранной валюте по признанной (присужденной) претензии | 52 | 76-2 |

| Зачислены на валютный счет денежные средства в иностранной валюте в счет причитающихся организации дивидендов (доходов) от участия в других организациях | 52 | 76-3 |

| Поступило на валютный счет целевое финансирование | 52 | 86 |

| Поступила оплата за проданную продукцию (товары, работы, услуги) | 52 | 90-1 |

| Средства от продажи прочего имущества, а также дополнительные доходы, поступившие в иностранной валюте, отражены в составе прочих доходов | 52 | 91-1 |

| Включена в состав прочих расходов положительная курсовая разница по валютному счету | 52 | 91-1 |

| Учтена в составе прочих доходов иностранная валюта, поступившая на валютный счет в результате чрезвычайных событий | 52 | 91-1 |

| Иностранная валюта получена безвозмездно | 52 | 91-1 |

| Получены на валютный счет денежные средства, подлежащие включению в состав доходов будущих периодов | 52 | 98-1 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| В кассу поступила иностранная валюта с валютного счета | 50 | 52 |

| Перечислена на специальный счет в банке иностранная валюта | 55 | 52 |

| Иностранная валюта перечислена для продажи (конвертации в рубли) | 57 | 52 |

| Оплачены с валютного счета акции | 58-1 | 52 |

| Перечислен с валютного счета заем | 58-3 | 52 |

| Перечислены с валютного счета денежные средства по договору о совместной деятельности | 58-4 | 52 |

| Погашена задолженность в иностранной валюте перед поставщиком | 60 | 52 |

| Перечислен поставщику аванс в иностранной валюте | 60 | 52 |

| Возвращена сумма, излишне уплаченная покупателем | 62 | 52 |

| Возвращен аванс покупателю с валютного счета | 62 | 52 |

| Погашен краткосрочный кредит или проценты по нему в иностранной валюте | 66 | 52 |

| Погашен долгосрочный кредит или проценты по нему в иностранной валюте | 67 | 52 |

| Перечислена с валютного счета заработная плата (дивиденды) работникам | 70 | 52 |

| Выданы под отчет денежные средства в иностранной валюте | 71 | 52 |

| Предоставлен заем работнику в иностранной валюте | 73-1 | 52 |

| Выплачены с валютного счета дивиденды учредителям (участникам) | 75-2 | 52 |

| Выплачена депонированная заработная плата | 76-4 | 52 |

| Оплачены с валютного счета собственные акции, выкупленные у акционеров | 81 | 52 |

| Оплачены с расчетного счета расходы за счет нераспределенной прибыли (по решению учредителей (участников) организации) | 84 | 52 |

| Отрицательная курсовая разница по валютному счету включена в состав прочих расходов | 91-2 | 52 |

| Иностранная валюта, утраченная в результате чрезвычайных обстоятельств, учтена в составе прочих расходов | 91-2 | 52 |

| С валютного счета оплачены расходы, связанные с устранением последствий чрезвычайных ситуаций | 91-2 | 52 |

| С валютного счета оплачены различные расходы за счет ранее созданного резерва | 96 | 52 |