Для чего нужна выписка из бухгалтерского баланса

Каких только пояснений и выписок ни приходится составлять бухгалтерам в процессе своей работы! Некоторые из них должны быть оформлены по строго установленным стандартам, остальные — в произвольной форме.

Одним из таких «произвольных» документов является выписка из бухбаланса. Конкретной формы для нее нет — каждая выписка своеобразна и зависит от того, какая информация и в каком объеме требуется пользователю.

Остановимся на наиболее распространенной ситуации, когда нужна выписка из баланса в связи с решением компании воспользоваться правом не платить НДС (ст. 145 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Такое право предоставлено п. 1 ст. 145 НК РФ тем, чья выручка без НДС за 3 предыдущих месяца подряд не превысила 2 000 000 руб.

О том, как получить освобождение по ст. 145 НК РФ, читайте в этом материале.

https://youtu.be/aH6gWoiRYF0

Готовим данные для выписки

Чтобы не платить НДС на законных основаниях, компании нужно собрать пакет документов и передать его налоговикам (п. 6 ст. 145 НК РФ). В состав этого пакета в том числе входит выписка из бухбаланса. Но фактически информацию, которая должна быть в ней приведена, из баланса взять не получится. Для этого требуется собрать данные о выручке, а получить ее можно из учетных регистров.

Подробнее о том, как связана выручка с бухгалтерским балансом, читайте в статье «Как отражается выручка в бухгалтерском балансе?».

Для заполнения выписки понадобятся данные об объеме проданных товаров (работ, услуг). Сюда же нужно включить выручку по операциям, облагаемым по ставке 0%.

ОБРАТИТЕ ВНИМАНИЕ! Чиновники настаивают на обязательном включении в выручку поступлений от операций, не облагаемых НДС, операций, не являющихся объектом обложения НДС, а также от продажи товаров (работ, услуг), местом реализации которых не является РФ (письма Минфина от 29.01.2013 № 03-07-11/1592, от 15.10.2012 № 03-07-07/107, УФНС России по г. Москве от 23.04.2010 № 16-15/43541), хотя судьи с ними не согласны (п. 4 постановления Пленума ВАС РФ от 30.05.2014 № 33, постановление президиума ВАС РФ от 27.11.2012 № 10252/12 и др.).

Не нужно учитывать полученную предоплату (письмо УФНС РФ по Москве от 23.04.2010 № 16-15/43541), выручку от деятельности на ЕНВД (письмо ФНС от 12.05.2014 № ГД-4-3/[email protected]) или товары, переданные безвозмездно (письмо Минфина РФ от 30.09.2013 № 03-07-15/40261).

Когда данные для выписки подготовлены, можно приступить к ее заполнению.

Выписка с баланса по оборудованию образец

К сведению! Уведомление вместе с вышеуказанными документами организация (индивидуальный предприниматель) может отправить в налоговую инспекцию по почте заказным письмом. В этом случае днем их представления в налоговый орган считается шестой день со дня направления заказного письма (п.7 ст.145 НК РФ). Если организация (индивидуальный предприниматель) письменно не уведомил(а) налоговый орган об использовании права на освобождение от исполнения обязанностей налогоплательщика и (или) не представил(а) подтверждающие документы (в том числе полный комплект документов, перечисленных в п.6 ст.145 НК РФ), то он(а) не имеет оснований для использования права на освобождение, в связи с чем исчисляет и уплачивает НДС в общеустановленном порядке. В этом случае ООО «Мир» должно представить в налоговый орган по месту своего нахождения: уведомление по форме, утвержденной МНС России, выписки из бухгалтерского баланса и из книги продаж, копию журнала полученных и выставленных счетов-фактур не позднее 20-го апреля 2004 г.

Это интересно: Что положено если у отца родился третий ребенок в иркутской области

Среди основных средств выделяют здания и сооружения, машины, оборудование, приборы, технику, транспорт, инструменты и другие объекты для осуществления деятельности предприятия. Также к ним можно отнести вложения капитала в улучшение земельных ресурсов и аренду помещений и оборудования.

Выписка из бухгалтерского баланса: заполняем бланк

Приведем пример. Руководство ООО «Салют» приняло решение воспользоваться с 01.01.2019 своим правом по ст. 145 НК РФ. Бухгалтер собрал информацию о выручке и оформил выписку.

В ИФНС № 19 по городу Москве

ИНН 7702678342 КПП 770201001

Выписка из бухгалтерского баланса

Выручка ООО «Салют» за 3 месяца, с 01.10.2018 по 31.12.2018 (без НДС), составила 1 540 000 рублей.

Расшифровка выручки по месяцам:

Выручка от реализации товаров (работ, услуг) без НДС, рублей

Выписка из баланса о наличии основных средств образец

Образец справки о балансовой стоимости активов отражает текущую ценовую величину имущественных фондов учреждения по балансу. В ней отражена информация о стоимостной оценке оборотных и внеоборотных активов организации.

- выручка, полученная от реализации товаров (работ, услуг) при осуществлении деятельности, подлежащей налогообложению единым налогом на вмененный доход по определенным видам деятельности;

- суммы денежных средств, перечисленные в ст.162 НК РФ, включая средства, полученные в виде санкций за неисполнение или ненадлежащее исполнение договоров (контрактов), предусматривающих переход права собственности на товары (работы, услуги);

- выручка, полученная от реализации товаров (работ, услуг) на безвозмездной основе;

- операции, перечисленные в пп.2 — 4 п.1 и п.2 ст.146 НК РФ;

- операции, осуществляемые налоговыми агентами в соответствии со ст.161 НК РФ.

Представительские затраты: общая информация

К представительским затратам можно отнести:

- расходы на проведение официального приема для участников переговоров;

- транспортные расходы на доставку представителей компаний к месту проведения официальных мероприятий и обратно;

- затраты на буфетное обслуживание во время официальных встреч и переговоров;

- затраты на услуги переводчиков, принимающих в переговорах активное участие и не являющихся штатными работниками компании-упрощенца.

Для организаций-общережимников представительские затраты входят в состав расходов в сумме не более 4% от затрат на оплату труда в данном периоде. Представительные расходы при УСН доходы минус расходы в список расходов для упрощенцев не входят, так как этот список является закрытым. Это значит, что эти расходы не учитываются и уменьшить на них размер налогооблагаемой базы невозможно. Однако не смотря на это представительные затраты должны иметь экономическое обоснование и подтверждены документами.

Подтвердить представительские расходы можно с помощью чеков, программ проведения мероприятий, авансовых отчетов и смет на расходы. Если представительские затраты оплачивались безналичным способом, в качестве подтверждения будут выступать счета-фактуры и акты.

Если представительские затраты неправильно оформлены и не имеют подтверждения, налоговая инспекция может признать их личными и начислить не только налог, но и штрафы.

Балансовые и забалансовые счета

Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв. НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные.

< …

Важно

Налог на прибыль: перечень расходов расширен Подписан закон, который внес изменения в перечень расходов, относящихся к оплате труда. Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей).

< … Сверьте зарплаты работников с новым МРОТ С 01.05.2018 размер федерального МРОТ составит 11 163 рубля, что на 1 674 рубля больше, чем сейчас.

Учет представительских расходов

Представительские расходы компании-упрощенца обязательно должны быть учтены в бухгалтерском учете. При этом формируется проводка: Дебет 20, 44 и так далее – Кредит 71. Дл я целей же налогового учета в графе «расходы» делается отметка о том, что расходы не принимаются.

Такой документ, как авансовая отчетность, используется для подтверждения представительских затрат. Его можно найти в закладке под названием «банк и касса».

В закладке «авансы» обязательно должен быть указан документ, по которому денежные средства выдавались, а непосредственно представительские расходы должны быть отражены во вкладке «прочее».

Контроль расчетов по краткосрочным кредитам и займам (сч. 66)

Практически любая организация для осуществления своей текущей деятельности и расширения бизнеса использует заемные средства. В бухгалтерском учете их разделяют по следующим категориям:

Только после этого вы получите свой налоговый номер. Заполнение этого вопросника — это не колдовство. Тем не менее, вы должны быть осторожны в этом, так что позже вы не испытаете неприятный сюрприз. Наконец, государство понимает мало удовольствия, когда дело доходит до денег.

Какова цель опроса по налогам?

В следующих разделах мы дадим вам советы о том, как правильно внести вопросник по налоговой оценке. и избегать негативных последствий. Даже его имя показывает: Основная цель опроса по налогам — классифицировать вас как основателя или вашу компанию. Целесообразно оценивать продажи и прибыль как можно более реалистично и заполнять вопросник. В противном случае вам придется считаться с последствиями, например.

- Долгосрочные кредиты и займы (67 счет для обязательств больше года).

- Краткосрочные кредиты и займы (66 счет для обязательств до года).

Оборотно-сальдовая ведомость по 66 счету позволяет увидеть движение денежных средств на погашение задолженностей: уплата задолженности отражается по дебету 66 счета. Все операции идут в корреспонденции с 51 или 50 счетом. Все оформленные в периоде анализа ведомости займы учитываются в оборотах 66 счета по кредиту. Конечное сальдо позволяет наряду с ведомостями по денежным средствам принимать решение о привлечении дополнительных заемных средств или переход на собственное обеспечение.

Отсроченный выпуск налогового номера Запросы налоговыми органами Чувствительные дополнительные платежи из-за недостаточной предоплаты. Сам вопросник автоматически отправляется вам после регистрации. Исключение распространяется на фрилансеров. Они должны обратиться в налоговую инспекцию.

Где бесплатно скачать чистый бланк оборотно-сальдовой ведомости

В первом абзаце вопросника по налогообложению рассматриваются общие данные о вашем лице и планируемой деятельности. Это также включает данные вашей учетной записи. В случае «Личные возмещения», пожалуйста, сообщите своему частному банковскому счету и «Бизнес возмещает» ваш бизнес-счет.

Другие не учитываемые расходы

Кроме представительских расходов налоговую базу нельзя уменьшить за счет следующих расходов:

- на услуги по маркетингу;

- на проведение дезинфекции;

- на подключение снабжения водой и электричеством;

- на различные акции для клиентов;

- на питьевую воду для персонала компании;

- на различные печатные издания, выписываемые организацией;

- на привлечение работников с других компаний (занимающихся иной деятельностью);

- на обустройство офиса компании;

- на рекламу;

- на пенсионное обеспечение персонала;

- суммы НДС;

- на аттестацию рабочих мест;

- на покупку прав собственности;

- таможенная пошлина при ввозе товаров из-за границы;

- неустойка за нарушение условий договоров;

- регистрационные расходы.

Каждый бухгалтер должен уметь сделать, как минимум, три вещи:

- составить баланс;

- найти ошибку;

- составить бухгалтерскую справку.

Именно о последнем пункте пойдет речь в этом материале. Для начала узнаем, что это за бумага такая. И где можно найти образец бухсправки.

Что это за документ

По своей сути бухгалтерская справка является первичным учетным документом, но одновременно выполняет роль и регистра. В ней уполномоченный специалист записывает операции, на которые нет полноценной первички:

- исправление ошибки;

- списание задолженности;

- определение суммы резерва по сомнительным долгам;

- формирование первоначальной стоимости основного средства, которая складывается из нескольких операций;

- ведение раздельного учета НДС;

- и т. п.

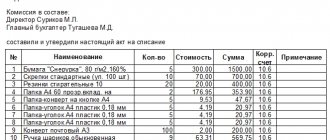

В некоторых случаях требуется обычная бухсправка, а в некоторых только справка-расчет, в которой бухгалтер, кроме самой записи, производит вычисления. Например, образец, как составить бухсправку для формирования первоначальной стоимости основного средства выглядит так:

Кроме того, есть другие разновидности этой важной бумаги, которые к первичке не относятся. В частности, если требуется составить информацию по запросу государственного учреждения или суда, в которой описать данные бухучета, уже отраженные в системе бухгалтером, например по задолженности, также составляется бухсправка. В суде, например, с ее помощью можно подтвердить понесенные компанией расходы или сумму ущерба от чьих-либо действий, а также обоснованность заявленных корректировок. Образец бухгалтерской справки о задолженности для суда можно скачать в конце статьи.

Важно помнить только одно: нельзя составлять эту бумагу на операции по оприходованию или реализации материальных ценностей, если в процессе были задействованы сторонние контрагенты. В этом случае применяется другая первичка.

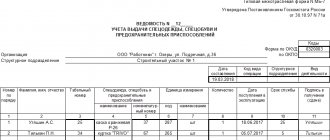

Забалансовая ведомость основных средств 2020

Материальные ценности, полученные (принятые) учреждением, учитывается на забалансовом счете на основании первичного документа, подтверждающего получение (принятие на хранение (в переработку) учреждением материальных ценностей, по стоимости, указанной в документе передающей стороной (по стоимости, предусмотренной договором), а в случае одностороннего оформления акта учреждением, в условной оценке: один объект, один рубль.

Внутренние перемещения материальных ценностей в учреждении отражаются по забалансовому счету на основании оправдательных первичных документов, путем изменения материально ответственного лица и (или) места хранения.

Выбытие материальных ценностей с забалансового учета отражается на основании оправдательных документов по стоимости, по которой они были приняты к забалансовому учету.

336.

Аналитический учет по счету ведется в Карточке количественно-суммового учета материальных ценностей в разрезе материально ответственных лиц, мест хранения по видам материальных ценностей (с указанием производственных номеров, при их наличии), их количеству и стоимости.

Счет 14 «Расчетные документы, ожидающие исполнения»

359. Счет предназначен для учета полученных и неоплаченных документов финансовым органом.

360.

Аналитический учет по счету ведется в Карточке учета расчетных документов, ожидающих исполнения в разрезе счетов бюджетов по каждому документу.

Счет 15 «Расчетные документы, не оплаченные в срок из-за отсутствия средств на счете государственного (муниципального) учреждения»

361.

Инфо

Если инспекция выявит, что организация приобрела ОС и безосновательно оприходовала их на забалансовый счет, то налогоплательщик должен будет заплатить штраф и доначисленный налог. Решающее значение в таких сделках имеет право собственности.

Если предприятие получило ОС в аренду, безвозмездное пользование и оприходовало его на 01 вместо 001, негативные последствия в виде проверок и штрафов не заставят себя ждать.

Бланк и обязательные реквизиты

Так как это первичный документ, то необходимо соблюдать два важных условия:

- Форма и порядок составления должны быть прописаны в учетной политике организации.

- Наличие обязательных реквизитов, предусмотренных статьей 9 Федерального закона от 06.12.2011 № 402 о бухучете.

Если форму бланка организация может разработать самостоятельно или же использовать образец заполнения бухгалтерской справки (0504833), которая разработана и утверждена приказом Минфина от 30.03.2015 № 52н для государственных учреждений, то требования к реквизитам довольно строгие. Бланк обязательно должен предусматривать наличие:

- наименования организации;

- номера документа и даты его составления;

- названия документа;

- содержания отраженного факта хозяйственной жизни;

- единицы измерения и способа отражения (денежный или натуральный);

- данных других первичных документов (при необходимости);

- должности и Ф.И.О. лица, совершившего операцию;

- подписи составителя.

Только с соблюдением этих требований заполненный бланк будет считаться действительным.

Балансовая ведомость

Внимание

Это должно достигаться устойчивым программным обеспечением, одновременным отражением в ЭВМ, как сказано выше, операций во взаимосвязанных регистрах бухгалтерского учета. Исправление ошибки совершается в момент ее обнаружения.

Перепечатывание материалов аналитического и синтетического учета не допускается. Основой построения бухгалтерского учета в банках является единая система счетов синтетического учета, т.е. «План счетов бухгалтерского учета в кредитных организациях РФ». План счетов используется для отражения состояния собственных и привлеченных средств банка и их размещения в кредитные и другие активные операции. План счетов разработан на основании Гражданского кодекса РФ, федеральных законов от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России», от 2 декабря 1990 г.

Образец, как составить бухгалтерскую справку

Ничего сложного в составлении этой бумаги нет. Рассмотрим, например, образец бухгалтерской справки об исправлении ошибки, или, как его называют, сторнировании. В ней бухгалтер должен изложить суть операции, а также обстоятельства, при которых произошла ошибка. Также обязательно нужно написать проводки с исправлениями и указать, как это повлияло на налоги. Если в их исчислении произошли изменения, нужно указать, какие уточненные отчеты требуется сдать. Заверяет бухсправку своей подписью главный бухгалтер.

Только на основании такой бумаги бухгалтер может сделать исправления в Главной книге организации, где никакие исправления не допускаются.

Зачем нужно составлять справку о балансовой стоимости основных средств?

Справка о балансовой стоимости основных средств показывает их стоимость по учетным данным на ту или иную дату. Она не относится к обязательным формам бухгалтерской отчетности, но может заинтересовать определенный круг пользователей.

Основные фонды относятся к категории капвложений организации. Они обладают меньшей степенью ликвидности, чем, к примеру, оборотные средства, и показывают имущественное и финансовое положение дел компании.

О том, как провести ревизию вложений во внеоборотные активы, читайте в статье «Аудит вложений во внеоборотные активы (счет 08)».

Справка о балансовой стоимости основных фондов может использоваться для внутреннего анализа платежеспособности предприятия, для целей управленческого учета, а также предоставляться на рассмотрение сторонним пользователям – инвесторам, кредитным организациям, страховым компаниям и другим. Основные фонды могут выступать в роли залога при осуществлении коммерческих сделок.

Более подробно о том, что относится к основным средствам, читайте в нашей статье «Внеоборотные активы в балансе».

Для чего нужна бухгалтерская справка об основных средствах

Первоначальная стоимость не может быть изменена. Сделать это возможно только при проведении дооборудования, реконструкции, достройки. Также объекты могут быть переоценены в большую или меньшую сторону. Все данные относятся к добавочному капиталу организации.

Это интересно: Что такое самозахват земельного участка определение

Основные средства в бухгалтерии отражаются с учетом амортизационного износа. В этом случае из дебетового остатка на счете 01 вычитается остаток по кредитному счету 02. Разница отражается в строке 1150 первого раздела актива баланса.

Где найти бланк справки о балансовой стоимости?

Форма справки о балансовой стоимости основных средств не утверждена на законодательном уровне. Это означает, что можно применять произвольный бланк этого документа. Напомним, что хозсубъекты имеют право разрабатывать формы некоторых документов исходя из своих потребностей и особенностей деятельности. Поэтому форму и вид этого документа предприятие также может утвердить самостоятельно, закрепив соответствующим приказом.

Основные фонды в справке можно перечислить по наименованию (если их небольшое количество) или разделив на группы: нежилые здания, машины, инвентарь и оборудование для производственных нужд и так далее.

Увидеть пример составления подобной справки вы можете на нашем сайте. Мы предлагаем 2 варианта оформления данного документа.

Справка о балансовой стоимости основных средств – необязательный документ при сдаче бухгалтерской отчетности. Она содержит информацию о стоимости основных средств, которые числятся на балансе организации. Поэтому справка может представлять интерес для потенциальных инвесторов, банковских и страховых организаций. Справка о балансовой стоимости активов предприятия заполняется в произвольной форме ввиду отсутствия законодательно установленной формы бланка.

Балансовая справка образец

ФОРМЫ ДЛЯ РАСЧЕТА ПОКАЗАТЕЛЕЙ БЮДЖЕТНЫХ СМЕТ ЦЕНТРАЛЬНОГО АППАРАТА ФЕДЕРАЛЬНОЙ СЛУЖБЫ ПО ГИДРОМЕТЕОРОЛОГИИ И МОНИТОРИНГУ ОКРУЖАЮЩЕЙ СРЕДЫ, ЕЕ ТЕРРИТОРИАЛЬНЫХ ОРГАНОВ И УЧРЕЖДЕНИЙ — ПОЛУЧАТЕЛЕЙ БЮДЖЕТНЫХ ИНВЕСТИЦИЙ

утверждения и ведения бюджетных смет центрального аппарата Федеральной службы по гидрометеорологии и мониторингу окружающей среды, ее территориальных органов и учреждений — получателей бюджетных инвестиций, утвержденному Приказом Росгидромета от _________ N ______

Когда необходима

В большинстве случаев бухгалтерская справка о наличии основных средств показывает также их остаточную стоимость по данным баланса. Она:

- помогает собственникам бизнеса и его участникам проанализировать состав и состояние внеоборотных средств компании;

- подтверждает расчет налога на прибыль;

- способствует страхованию, а также получению инвестиций, кредитов.

Здесь напомним про пункт 49 По месту требования

Справка о балансовой стоимости имущества

Настоящим подтверждается, что, по данным бухгалтерского учета, балансовая стоимость имущества, принадлежащего ООО «_______________» на праве собственности, по состоянию на «____» ______________ 20___ года составляет __________________ (Прописью) рублей ___ копеек.

Перечисление имущества и его стоимости (можно в табличном виде):

А более конкретный образец бухгалтерской справки о стоимости основного средства может иметь такой вид:

Общество с ограниченной ответственностью «Гуру»

БУХГАЛТЕРСКАЯ СПРАВКА № 18-ОС

г. Москва 31.03.2017

По состоянию на 1 апреля 2020 года остаточная (балансовая) стоимость строения, расположенного по адресу: г. Москва, ул. Рябиновая, д. 17, к. 3, общей площадью 75,3 кв. м согласно тех. паспорту БТИ № 07-09-04444 от 10 сентября 2005 г., учитываемого в составе основных средств (без учета переоценки), составляет 8 045 458 руб.

Исполнитель: бухгалтер____________Широкова____________/Е.А. Широкова/

Главный бухгалтер____________Пирогова____________/Н.Ю. Пирогова/

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

По какой форме составлять?

Согласно ст. 314 Налогового кодекса РФ предприятие может разработать свою форму учетной ведомости, это не императивная форма.

Однако в соответствии с приказом Министерства финансов России от 21.12.1998 № 64н даны рекомендации по отражению соответствующей информации по каждому разделу.

Наиболее популярной формой ведомости выступает – форма по ОКУД №В-1, которая разработана для предприятий малого бизнеса, однако может применяться в производствах большего объема.

Такая форма носит рекомендательный характер, предприятие вправе разработать собственный нормативный документ.

Заполнение ведомости происходит ежемесячно. Итог за предыдущий месяц переносится на следующий до заполнения отчетной формы за год.

Ведение специальной формы позволяет упорядочить учет основных средств и отразить объективные данные об объектах ОС.

Как заполнить при расчете амортизационных отчислений ОС?

Заполнение ведомости ежемесячно позволяет руководству предприятия и его финансовым подразделениям получать актуальную информацию о состоянии основных фондов, степени износа оборудования и стоимости с учетом амортизации.

Для правильного оформления требуется помнить:

- Ведомость начисления амортизации разделена на два основных раздела – счет 01 по которому ведется учет ОС и счет 02, на котором отражаются амортизационные отчисления.

- Группы основных средств отражаются отдельно в каждой строчке без общего смешения. В противном случае это может дать недостоверную информацию о начисленной амортизации.

В счете 01 происходит отражение:

- Наименование, инвентарный номер объекта. Каждому ОС на предприятии дается индивидуальный номер при поступлении такого средства на предприятие.

- Стоимость. Стоимость объекта исходит из способа его получения – приобретения или производства на месте и подлежит обязательному отражению в счете.

- Статус объекта и его расположения. ОС может перемещаться, что закрепляется нормативными документами – эти сведения также подлежат обязательному отражению. К перемещению или изменению можно отнести и начисление амортизации на объект.

При этом активы, которые предприятие предполагает отдавать в пользование иным производствам должны высчитываться в отдельной ведомости и в их отношении ведется отдельный учет начисления амортизации.

На счете 02 указываются факты о расчете и начислении амортизации объекта и основания для данной процедуры:

- Величина амортизационных отчислений за единицу времени. Так как бланк заполняется ежемесячно по мере расчета отчислений, единицей времени принято считать 1 месяц.

- Категория, к которой относится основное средство. Значение данной категории определяет норму, по которой происходит начисление амортизации (износ) оборудования.

- Величина в суммарном денежном выражении амортизации, начисляемая на отдельный объект основного фонда.

- Объем и размер амортизации за единицу времени (месяц). При этом следует понимать, что начисления в последующем напрямую повлияет на остаточную стоимость ОС.

- Стоимость средства основного фонда после начисления амортизации на конец месяца (учитывая вычет отчислений).

После расчета всех значений под каждым из пунктов подводится отдельный итог для каждой группы основных средств, что в итоге дает объективную информацию о состоянии основных фондов.

По окончанию заполнения формы данные об основных средствах, их стоимости и состоянии переносятся в ведомость учета издержек организации.

Включение такого перечня данных может быть применено как к предприятиям малого, так и среднего бизнеса. Внесение нового оборудования в ведомость происходит в месяц, следующий за его приобретением (изготовлением).

и образец заполнения

Скачать типовой бланк ведомости расчета и начисления амортизации ОС форма по ОКУД В-1– excel.

в свободной форме – word.

заполнения ведомости по основным средствам – word.