Ведомость на получение подарков образец

========================

Загрузить

https://www.youtube.com/watch?v=ytaboutru

Ведомость выдачи подарков образец совместим с, 7, 10. В обновленной версии портала госуслуг вы попрежнему можете оформить загранпаспорт старого или нового образца. Естественно, что проживать в США Барби не мог слишком заметной фигурой в нацистских спецслужбах он являлся в прошлом, но зато он получил возможность.

Блоги звездных спортсменов и тренеров, сообщества пользователей. В служебной записке На премирование сотрудника указывается лицо, имеющее право на получение премии, основания. По словам Ольги Дмитриевны, в межведомственную комиссию с заявлениями на обследование жилого помещения для получения. Ведомость на получение подарков образец.

Для получения оперативной информации о ходе проведения Конкурса участникам также рекомендуется. Расходы на подарки сотрудникам, связанные с производственными результатами, можно учесть при расчете налога на. Но деваться некуда, денег на приобретение новой нет. Если вы знаете о какихто надежных и простых методах получения списков в сети Вконтакте, то буду рада услышать о вашем.

В 2020 году до 30 апреля Петрова Е. Менеджеру по персоналу Т. Аттестационная ведомость при получении высшего профессионального образования в форме экстерната. Ведомость на выдачу зарплаты, заполненная бухгалтером и подписанная директором, передается кассиру. Ведомость выдачи новогодних подарков образец заполнения.

Для подтверждения целевого характера расходов на подарки нужно правильно оформить их покупку и выдачу. Поэтому, прежде всего руководитель предприятия индустрии красоты обязан издать приказ о проведении праздничного мероприятия и приказ на подарок сотруднику. Покупать подарки лучше централизованно по договору купли-продажи. В нем указываем указать следующие важные параметры:

- о наименовании товара (п. 3 ст. 455 ГК РФ);

- о количестве товара ( п. 3 ст. 455, ст. 465 ГК РФ);

- о цене товара (п. 2 ст. 494, п. 1 ст. 500 ГК РФ).

Образец приказа на подарок сотруднику

ПРИКАЗ «___» ___________ 2020г. № ____

Москва

О награждении подарками сотрудников

В связи с____________

ПРИКАЗЫВАЮ:

1. Организовать награждение сотрудников подарками согласно прилагаемому списку.

2. Главному бухгалтеру ________ выделить денежные средства на приобретение подарков из расчета 2 000 руб. на каждого сотрудника.

3. Управляющей __________ приобрести подарки и составить ведомость на их получение.

4. Администратору _________ выдать подарки работникам на основании ведомости в сроки с___ по_____

5. Контроль за исполнением настоящего приказа оставляю за собой.

Директор _________ (подпись) ___________ (расшифровка)

Управляющий ________ (подпись) _________ __(расшифровка)

Администратор __________ (подпись) _____________ (расшифровка)

Подарки, которые покупаются в розницу, должны быть подтверждены чеками и товарными накладными.

Факт выдачи подарков мы рекомендуем обязательно фиксировать в приказе о поощрении по формам № Т-11 и Т-11а, и в ведомости. Последняя составляется в произвольной форме. Также стоит внести запись о награждении в трудовую книжку и личную карточку работника.

Образец ведомости выдачи подарков

ВЕДОМОСТЬ ВЫДАЧИ ПОДАРКОВ К ________ (событие)

_______ (дата)

________ (адрес)

| № п/п | ФИО | Должность | Выданы подарки | |||

| наименование | цена | дата | подпись | |||

| 1 | Тропинина Е.А. | врач-косметолог | флеш-карта | 1 500 руб. | ||

| 2 | Колбина Ю.Ю. | массажист | статуэтка | 1 500 руб. | ||

| 3 | Трофимова Н.А. | мастер по маникюру | подвеска | 1 500 руб. | ||

Итого выдано подарков на сумму 15 000 руб.

Директор _______________ (подпись) ________ (расшифровка)

Бухгалтер ________________ (подпись) _________ (расшифровка)

Обзор понятия

Для правильного документирования передачи подарка труженику и исчисления налогов с этой операции, нужно знать, как он классифицируется по гражданскому и трудовому кодексам. Поощрения можно разделить на 2 группы. Подарки, не относящиеся к трудовому процессу труженика. Например, к юбилеям, праздникам и т. д.

Согласно ст. 572 ГК РФ подарок — это вещь, в т. ч. деньги, сертификаты, которую одна сторона дарит другой по договору. Дарителем является работодатель, а одаряемым — работник.

Заключение письменного соглашения является обязательным, если стоимость презента больше 3 тыс. р., а дарит его юрлицо (ст. 574 ГК РФ). Во избежание претензий со стороны налоговиков и внебюджетных фондов лучше оформлять договор независимо от цены подарка.

Статья 574. Форма договора дарения

Если сувениры вручаются массово, например, новогодние, целесообразно будет подготовить многостороннее соглашение, в котором распишется каждый получатель (ст. 154 ГК РФ). Подарки в качестве вознаграждения за работу.

Статья 154. Договоры и односторонние сделки

В ТК РФ предусмотрено право работодателя на поощрение сотрудников за труд в виде преподнесения ценностей. При этом стоимость презента — это часть оплаты труда. Он передается труженику на основании трудового соглашения. Выдаваемые как поощрение за работу подарки, по сути, являются производственными премиями.

Бланк ведомости на выдачу подарков

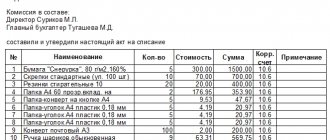

Комиссия

Перед составлением акта на списание собирается специальная комиссия. Они должна состоять не менее чем из трех человек. Избирается председатель этой комиссии. Каждый из членов собранной группы должен быть уведомлен о том, что сообщение ложных сведений в официальных бумагах карается по закону.

Все члены комиссии проверяют соответствие указанных в бумаге данных с реальным положением дел. Своими подписями в документации они свидетельствуют о найденном полном совпадении. Если один из членов комиссии имеет особое мнение по поводу представленных цифр, то он все равно подписывается, но оформляет свою позицию в виде приписки или приложения к акту.

Иногда создание комиссии прописывается в приказе руководителя о проведении праздничных мероприятий в организации.

Что относится к сувенирной продукции компании и зачем она нужна?

Такие термины совсем не устраивают специалистов. Английские названиясувенирной продукции, например, такие как «advertising speciality» или же «promotional products» являются более определенными и точными, но они по-прежнему не могут в полной мере отобразить нашу российскую специфику, а поэтому тоже сильно отдаляются от общего понимания и истинного смысласувенирной продукцииотечественного рынка. Основная проблема здесь заключается в том, что в данной сфере за одной фактической отраслью, которую мы можем описать как изготовление, разработка ипродажа сувенирной продукции, на самом деле, скрывается большое количество других деятельностей различного направления и специализации.На сегодняшний день существует большое количество разновидностей рекламных сувениров, к которым мы уже, в принципе, уже смогли привыкнуть.Если постараться поделить их на определенные категории, то можно классифицировать сувенирную продукцию на три основных группы. Главным основание для такого деления служит та рекламная прослойка людей, для которых предназначается данная категория сувениров. Исходя из этого (сказать прямо, из стоимости сувенира), определяется и значимость той или иной группы сувенирной продукции.

К первой категорииможно отнести «массовые» недорогие сувениры с каким-либо брендом или логотипом (такие виды сувениров еще часто называют «промоушн-сувениры» или же «промо-сувениры»). По своей сути это практически «мелочевка», раздаваемая в огромных количествах при проведении различных промо-акций, которые рассчитаны на довольно широкую аудиторию. К этой группе сувенирной продукции относятся блокнотики и календарики, различные значки и недорогиеручки, брелки и зажигалки, подставки под кружки и еще многие другие недорогие «безделушки», но востребованные. Отличным примером эффективной рекламной компании, в которой были задействованы «промо-сувениры», являются промо-акции МТС и БИЛАЙН, посвященные смене бренда компаний.

Соответственно для такой массовой рекламной компании было выпущено огромное количество «промо-сувениров», таких как разнообразные аксессуары для мобильных телефонов, брелки, подставки для кружек и т.д. Успех этой акции однозначен — все сувениры, имеющие тираж в несколько миллионов для каждого варианта, были розданы по всем городам и приняты населением страны.

Ко второй группеследует отнести сувениры для корпоратива типа «В2С» или «В2В», что в переводе с английского имеют полную расшифровку как «Business to client» и «Business to business», соответственно означая «от . Такие сувениры обычно преподносятся в качестве поощрительного подарка клиентам, отличившимся работникам компании или же постоянным и надежным партнерам по бизнесу. К этой категории относятся настольные и письменные приборы, качественные солидные ручки, дорогие перекидные настенные календари (или календари-шалашики), брэндированные записные книжки иежедневники, дорогие кружки и зажигалки и т.д.

Это далеко не «эксклюзив», да и качество сувениров, которые относятся к группе «бизнес-сувениров», не элитное, хотя в любом случае, а данную категорию попадают только весомые и достойные подарки. Активным участником системы бизнес-сувениров является , бренд-менеджеры которой постоянно заказывают множество качественных сувениров (бейсболки, футболки, ежедневники и т.п. с логотипом компании), предназначенных для сотрудников и клиентов.

Третья группавключает в себя подарки класса VIP. Такие сувениры имеют еще одно более подходящее название — «представительская продукция», или же просто «подарки VIP». Сувениры такой категории в основном дарятся на деловых и важных встречах или же конференциях приезжающим к вам политикам, авторитетным представителям компаний-партнеров, а также членам международных делегаций и различным высокопоставленным чиновникам, которые занимают ответственные посты. К этой категории нужно отнести дорогие картины известных художников, сувенирное оружие, дорогостоящие ручки от ведущих мировых лидеров, эксклюзивные часы, VIP-наборы для охоты и пикника, VIP-органайзеры, изделия из благородных металлов и драгоценных камней и т.д. Сувениры VIP-класса, которые изготовлены из материалов лучшего качества и чаще всего сделанные вручную, выпускаются единичными или же сверхмалыми тиражами.

Сопутствующие документы

Помимо акта на списание подарков, руководителю либо другому организующему праздник лицу необходимо составить и представить на подпись:

- Приказ руководителя.

- Программу проведения мероприятия.

- Список участников торжественного обеда либо ужина (если таковой предвидится).

- Смету расходов на проведение. Она в первую очередь передается в бухгалтерию компании.

- Ведомости выдачи подарков. Главная часть в ней – таблица со списком одаряемых и их подписей. Ведомость является основанием для составления акта на списание подарков.

Только после юридически грамотного оформления этой документации можно приступать к формированию акта.

Условия, бухгалтерский учет и порядок выдачи подарков

Владелец салона может поощрить своего сотрудника, который эффективно и качественно исполняет трудовые обязанности, несколькими способами – объявив ему благодарность, выплатив премию, наградив ценным подарком, почетной грамотой, представив к званию лучшего по профессии и т. д. (ч. первая ст. 191 ТК РФ). Правда, подарки сотрудники могут получать не только за трудовые достижения, но и на праздники.

В соответствии с Трудовым законодательством руководитель предприятия индустрии красоты вовсе не обязан регламентировать в локальных актах порядок выдачи и вести учет подарков сотрудникам. Вместе с тем, зафиксировав основания и условия дарения во внутренних документах, руководитель поможет сам себе.

- Это избавит от вопросов со стороны налоговых органов. Прочтите о том, как рассчитать налог НДФЛ с подарка.

- Документ сведет на нет возможные ошибки при оформлении выдачи подарков.

- Это будет способствовать повышению лояльности сотрудников.

Если владелец салона красоты решит сделать подарок муниципальному или государственному служащему, то ему стоит ограничиться суммой до 3 000 руб. (ст. 575 ГК РФ). Закон запрещает вручать им подарки, ценностью выше обозначенной суммы в связи с их должностным положением или исполнением служебных обязанностей.

Исключения составляют случаи дарения в связи с протокольными мероприятиями, служебными командировками и другими официальными событиями (п. 2 ст. 575 ГК РФ). Но учитывайте, что и в этом случае подарок стоимостью свыше 3 000 рублей будет считаться собственностью государства. Служащий обязан будет передать их по акту в орган, в котором замещает должность (п. 2 ст. 575 ГК РФ).

Удобный инструмент для расчеты заработной платны сотруднику салона красоты

Для того, чтобы вести бухгалтерский учет подарков сотрудникам, закрепить условия и порядок выдачи, вовсе не обязательно делать отдельный локальный акт. Нужные пункты можно включить в уже существующие документы, скажем, правила внутреннего трудового распорядка, положение о социальных гарантиях, о премировании или коллективный договор (при его наличии) (ч. первая ст. 8 ТК РФ).

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

В них стоит прописать все случаи, когда руководитель салона сочтет нужным делать подарки, зафиксировать порядок документального оформления дарения подарка, определить категории сотрудников и предельные размеры стоимости сюрпризов. Так, стоит установить, что для мастеров приобретаются презенты стоимостью до 2 000 рублей, врачам-косметологам – до 4000 рублей, управляющим – до 6 000 рублей, а детям сотрудников – до 1 000 рублей.

Во многих организациях ситуация с выдачей презентов пущена на самотек. Бухгалтерам это кажется несерьезным. Однако они меняют свое мнение при проведении проверок контролирующих органов. Ведь любая хозяйственная деятельность должна быть соответствующим образом задокументирована, и дарение является одним из видов хозяйственной деятельности компании.

Согласно п. 11.4.8 Инструкции № 209н бухучет подарков сотрудникам в 2020 году ведется на счете 105.06, поскольку отдельного счета для бухгалтерского учета поощрений не существует. А значит, подарочная продукция отражается как материальные запасы однократного использования. Сч. 105.06 предназначен для прочих запасов, которые не относятся к другим материальным группам.

Дополнительно требуется отразить приобретенные подарки на забалансовом сч. 07 по цене покупки (Инструкция № 157н). Такие активы списываются на расходы текущего года. Порядок учета и списания нужно закрепить в учетной политике учреждения, а также согласовать с учредителем или ГРБС. Аналитика организуется в разрезе каждого предмета и его стоимости в карточке по ф. 0504041 (п. 345-36 Инструкции № 157н).

КВР и КОСГУ

При оплате средств на закупку подарочной и сувенирной продукции затраты отражаются по КВР 244. В процессе составления отчетности и отражения в учете применяется подстатья КОСГУ 349. Нормативно данные требования закреплены в п. 51.2.4.4 Порядка № 132н, п. 11.4.8 Порядка № 209н.

Типовые проводки по учету подарков сотрудникам

| №№ п/п | Содержание хозоперации | Дебет счета | Кредит счета |

| Для казенных учреждений (п. 88, 102 Инструкции № 162н) | |||

| 1 | Принятие к учету ценностей | КРБ 110536349 | КРБ 130234730 |

| 2 | Отражен НДС со стоимости ценностей | КРБ 121012560 | КРБ 130234730 |

| 3 | Отражено списание с баланса и оприходование на забалансовом счете | КРБ 140120272 | КРБ110536449 |

| Сч. 07 | – | ||

| 4 | Перечислены средства поставщику | КРБ 130234830 | КРБ 130405349 |

| 5 | На основании ведомости выдано поощрение персоналу | – | Сч. 07 |

| Для справки: указывайте КОСГУ по нормам Инструкции 209н в 24-26 разрядах счетов | |||

| Для бюджетных учреждений (п. 112, 128-129 Инструкции 174н) | |||

| 1 | Принятие к учету ценностей | 0105Х6349 | 030234730 |

| 2 | Отражен НДС со стоимости ценностей | 021012560 | 030234730 |

| 3 | Отражено списание с баланса и оприходование на забалансовом счете | 040120272 | 0105Х6449 |

| Сч. 07 | – | ||

| 4 | Перечислены средства поставщику | 030234830 | 020111610 |

| Забалансовый сч. 18 (КОСГУ 349, КВР 244) | – | ||

| 5 | На основании ведомости выдано поощрение персоналу | – | Сч. 07 |

| Для справки: указывайте КОСГУ по нормам Инструкции 209н в 24-26 разрядах счетов | |||

| Для автономных учреждений (п. 3, 73, 78, 115, 152 Инструкции № 183н) | |||

| 1 | Принятие к учету ценностей | 0105Х6000 | 030234000 |

| 2 | Отражен НДС со стоимости ценностей | 021012000 | 030234000 |

| 3 | Отражено списание с баланса и оприходование на забалансовом счете | 040120272 | 0105Х6000 |

| Сч. 07 | – | ||

| 4 | Перечислены средства поставщику | 030234000 | 020111000 (этот счет используется, когда учреждение обслуживается в банке) |

| Забалансовый сч. 18 (КОСГУ 349, КВР 244) | – | ||

| 5 | На основании ведомости выдано поощрение персоналу | – | Сч. 07 |

| Для справки:указывайте КОСГУ по нормам Инструкции 209н в 24-26 разрядах счетов | |||

Как учесть подарки сотрудникам и их детям при налогообложении читайте в рекомендации Системы Госфинансы

Пример: новогодние подарки детям сотрудников

| Содержание хозоперации | Дебет счета | Кредит счета | Сумма (в руб.) |

| Принятие к учету новогодних сувениров | 210536349 | 230234730 | 62500,00 |

| Выделена сумма НДС | 221012560 | 230234730 | 12500,00 |

| Отражено списание ценностей с баланса и оприходование за балансом | 240120272 | 210536449 | 62500,00 |

| Сч. 07 | – | ||

| По ведомости выданы ценности работникам | – | Сч. 07 | 62500,00 |

Какие документы есть еще:

Что еще скачать по теме «Ведомость»:

Файл текстовой версии: 2,3 кб

Закрытое акционерное общество «Реставрационная мастерская»

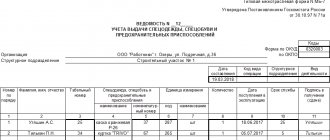

Ведомость выдачи новогодних подарков

—————————————————————————————- ¦ N ¦ Ф.И.О. ¦ ¦Количество¦ Дата ¦ Выдано подарков ¦ ¦п/п¦ работника ¦ Должность ¦ детей ¦ рождения +——————————-+ ¦ ¦ ¦ ¦ ¦ ребенка ¦Количество¦ Дата ¦ Подпись ¦ +—+—————+————-+———-+———-+———-+———-+———+ ¦ 1 ¦Горин И.П. ¦Лепщик ¦ 2 ¦23.06.2004¦ 2 ¦28.12.2010¦ Горин ¦ ¦ ¦ ¦архитектурных¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦деталей ¦ ¦ ¦ ¦ ¦ ¦ +—+—————+————-+———-+———-+———-+———-+———+ ¦ 2 ¦Филатов В.В. ¦Плотник- ¦ 1 ¦16.12.2001¦ 1 ¦27.12.2010¦ Филатов ¦ ¦ ¦ ¦реставратор ¦ ¦ ¦ ¦ ¦ ¦ +—+—————+————-+———-+———-+———-+———-+———+ ¦ 3 ¦Алешин А.Б. ¦Реставратор ¦ 1 ¦06.09.1999¦ 1 ¦28.12.2010¦ Алешин ¦ ¦ ¦ ¦тканей ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦и гобеленов ¦ ¦ ¦ ¦ ¦ ¦ +—+—————+————-+———-+———-+———-+———-+———+ ¦ 4 ¦Некрасова Е.Н.¦Бухгалтер ¦ 3 ¦02.10.1998¦ 3 ¦28.12.2010¦Некрасова¦ ¦ ¦ ¦ ¦ ¦11.02.2003¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦23.11.2008¦ ¦ ¦ ¦ —-+—————+————-+———-+———-+———-+———-+———-

При определении налоговой базы по НДФЛ учитываются все доходы сотрудника, полученные им как в денежной, так и в натуральной форме (п. 1 ст. 210 НК РФ). То есть подарок, выданный сотруднику, также является его доходом.

По общему правилу независимо от системы налогообложения, которую применяет организация, со стоимости подарков, не превышающих 4000 руб. в год на одного сотрудника, НДФЛ не удерживайте (п. 28 ст. 217 НК РФ).

Если же стоимость подарков на одного сотрудника за год окажется больше этого предела, то с суммы, превышающей 4000 руб., удержите НДФЛ (п. 2 ст. 226 НК РФ). Подробнее – в схеме ниже.

Исключением из данного правила является подарок, выданный по основаниям, предусмотренным в пункте 8 статьи 217 Налогового кодекса РФ (например, денежный подарок сотруднику в связи с рождением ребенка при условии, что его сумма не превышает 50 000 руб.). Такой доход не облагается НДФЛ, даже если стоимость подарков превышает 4000 руб. в год.

Этот вывод позволяют сделать положения пункта 8 статьи 217 Налогового кодекса РФ.

Ситуация: облагаются ли НДФЛ подарки в пределах 4000 руб. в год, выданные работникам в виде денежных средств?

Ответ: нет, не облагаются.

Такова официальная позиция Минфина России. Чиновники считают, что не важно, в какой форме (денежной или натуральной) работодатель сделал подарок сотруднику. В любом из этих случаев применимы нормы пункта 28 статьи 217 Налогового кодекса РФ.

НДФЛ удержите при первой же выплате денег сотруднику. При этом общая сумма налога, которую можно удержать, не должна превышать 50 процентов от зарплаты или другого денежного вознаграждения, причитающихся к выплате (п. 4 ст. 226 НК РФ).

Стоимость переданного подарка определите в рыночной оценке с учетом требований статьи 40 Налогового кодекса РФ (п. 1 ст. 211 НК РФ).

Удержание НДФЛ в бухучете отразите проводкой:

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – удержан НДФЛ с доходов сотрудника.

Перечислите НДФЛ в бюджет не позднее следующего дня после его удержания (п. 6 ст. 226 НК РФ).

Пример. НДФЛ со стоимости товаров, переданных в подарок сотрудникам

В 2014 году к празднику 8 Марта по приказу руководителя ООО «Торговая » сотрудницам организации были вручены косметические наборы.В коллективе «Гермеса» две женщины, ежемесячная зарплата каждой из них составляет 22 000 руб.

Покупная стоимость каждого косметического набора равна 2500 руб. (в том числе НДС – 381 руб.).

В марте бухгалтер «Гермеса» отразил передачу подарков сотрудницам следующим образом:

Дебет 91 субсчет «Прочие расходы» Кредит 41 – 4238 руб. ((2500 руб. – 381 руб.) × 2) – вручены подарки сотрудницам.

Все сотрудники «Гермеса» уже получали вещественные подарки в 2014 году к юбилею организации. Их рыночная стоимость составляла 3000 руб. на человека. Стоимость наборов, выданных к 8 Марта, войдет в налоговую базу по НДФЛ в марте.

Предположим, что сотрудницы организации не имеют права на стандартные налоговые вычеты по НДФЛ.

Бухгалтер «Гермеса» так рассчитал НДФЛ, который нужно удержать с зарплаты каждой из сотрудниц: 22 000 руб.

× 13% + (3000 руб. + 2500 руб. – 4000 руб.) × 13% = 3055 руб.

Эта сумма не превышает 50 процентов зарплаты каждой из сотрудниц к выплате – 11 000 руб. (22 000 руб. × 50%).

Поэтому всю сумму НДФЛ бухгалтер удержал с одной их зарплаты за март 2014 года.

В учете 31 марта 2014 года бухгалтер сделал запись:

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 3055 руб. – удержан НДФЛ с зарплаты сотрудницы за март.

Ситуация: должна ли компания информировать инспекцию о подарках стоимостью не более 4000 руб.?

Многие налоговики на местах полагают, что делать это нужно обязательно. Мотивируют они это тем, что человек в течение года может получать подарки от разных компаний и их общая стоимость вполне может превысить 4000 руб. Однако в Минфине России эту точку зрения не разделяют. Как сказано в письме этого ведомства от 18 февраля 2011 г. № 03-04-06/6-34, обязанность представлять в налоговую инспекцию сведения о полученных физлицами от данной компании доходах возложена статьей 230 Налогового кодекса РФ только на налоговых агентов. А компания в данном случае к таковым не относится. Аналогичный вывод содержит и письмо Минфина России от 20 июля 2010 г. № 03-04-06/6-155.

Вместе с тем, по мнению чиновников, организация должна вести учет доходов по каждому налогоплательщику. И как только общая сумма подарков этому человеку с начала года окажется больше 4000 руб., с суммы превышения нужно будет удержать НДФЛ.

А как быть в ситуации, когда компания раздает подарки покупателям, скажем, во время рекламной акции? С одной стороны, доход в натуральной форме налицо. Но, с другой стороны, НДФЛ относится к адресным или персональным налогам. Это означает, что удержать его можно только в том случае, если удастся установить конкретного получателя дохода. В то же время при рекламной раздаче подарков это, как правило, сделать затруднительно. А раз так, то и вести в таком случае персонифицированный учет не получится.

Впрочем, за сам факт неведения такого учета никакой ответственности не предусмотрено. Ведь эта обязанность статьей 24 Налогового кодекса РФ напрямую возложена только на налоговых агентов. А, как уже говорилось выше, если стоимость подарка укладывается в 4000 руб., компания агентом не является. Однако все же следует организовать учет выданных каждому физлицу подарков. Разумеется, если такая возможность есть.

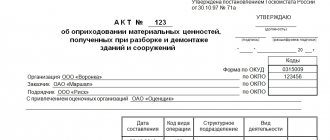

Составные части

Акт на списание подарков не имеет установленного унифицированного образца. В соответствии с существующей законодательной базой он составляется в свободной форме. Главное, чтобы она была прописана в учетной политике организации и соответствовала принятым нормам. Все они прописаны в 9 статье закона о бухучете.

В предлагаемых для скачивания бланке и образце документа присутствуют следующие части:

- Шапка. Она включает в себя: реквизиты компании в верхней части (в идеале акт печатается на бланке организации), наименование документа, его номер, дату подписания и город.

- Перечисление состава комиссии. Она должна насчитывать не менее пяти лиц, поставивших на бумаге свои подписи. Достаточно будет фамилии, инициалов и должности (если в состав комиссии входят сотрудники).

- Таблица с описанием подарков, их стоимости и тех, кому они были вручены.

- Повод для преподнесения презентов. В прилагаемом примере это Новый год.

- Сколько единиц выдано и на какую сумму.

- Упоминание о возможности списания перечисленных ценностей с учета.

- Подписи членов комиссии. По возможности – печать организации.

https://www.youtube.com/watch?v=ytdevru

Стоит отметить, что акт на списание не будет иметь юридической силы без ведомости выдачи с подписями одаряемых.

Базовые требования и документальное сопровождение

Расходы могут признаваться в учете только при наличии этих условий:

- Наличие первичных документов, подтверждающих траты.

- Расходы отвечают производственным и управленческим нуждам фирмы.

До 1 января 2012 года фирма должна была использовать унифицированные формы первички. Однако сейчас компании могут самостоятельно разрабатывать формы. Разрабатываются они с учетом норм, прописанных в пункте 1 статьи 9 ФЗ №402 «О бухучете» от 6 декабря 2011 года. В частности, первичные документы обязательно должны содержать эти реквизиты:

- Название документов.

- Дату оформления.

- Количество продукции и ее стоимость.

- Должность лица, ответственного за сделку.

Документ не будет действительным без подписи должностного лица.

Обязательно ли составлять договор

Договор дарения обязательно заключать в письменной форме с постановкой всех подписей и печатей, если цена презента (подарочного сертификата либо просто вручаемых денежных средств) превышает 3 тыс. рублей.

Если стоимость сувенирной продукции, цветов, парфюмерной продукции и прочего составляет менее 3 тыс. рублей на человека, то договор может составляться и в устной форме. Но остальная документация остается обязательным условием для возможности законного списания.

Порядок документального оформления

У каждой организации может быть свой подход к основному алгоритму дарения материальных ценностей и их списания. Главное, чтобы он:

- Учитывал требования налогового законодательства.

- Учитывал нормы гражданского законодательства.

- Учитывался бухгалтерией на забалансовом счете 07.

- Был учтен при уплате организацией положенных страховых взносов в пенсионный фонд.

- Был отражен в учетной политике компании.

Но без акта на списание подарков ни при каких обстоятельствах не обойтись.

Тут речь идет прежде всего о работниках самой компании. Иначе инспекторы при проверке не преминут доначислить НДФЛ, если общая стоимость подарков за год превысит 4000 руб.

Когда придется удержать НДФЛ с подарков сотрудникам

https://www.youtube.com/watch?v=ytpressru

* Утверждены постановлением Госкомстата России от 5 января 2004 г. № 1

Акт на списание подарочной продукции

- Каким должен быть правильно составленный трудовой договор Трудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займа Взятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора аренды Ни для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставки В процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.