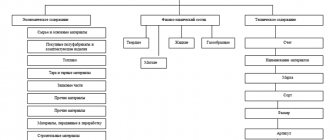

Порядок списания основных средств и материальных запасов

| Порядок списания основных средств и материальных запасов Основными нормативными документами, которыми следует руководствоваться при осуществлении списания основных средств и материальных запасов, являются Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденная приказом Министерства финансов РФ от 01.12.2010 № 157н, и Порядок рассмотрения обращений о согласовании списания имущества, закрепленного за государственными учреждениями системы Департамента образования города Москвы, утвержденный приказом Департамента образования от 05.10.2011 № 720. |

- Списание основных средств

- Основаниями для списания основных средств являются:

— непригодность к дальнейшей эксплуатации вследствие физического износа, морального устаревания;

— безвозмездная передача, внутриведомственная передача;

— реализация объектов основных средств.

2. В соответствии с Инструкцией 157н (п. 51)

Списание основных средств включает в себя следующие мероприятия:

— определение технического состояния объекта основных средств;

— оформление необходимой документации: заключения о техническом состоянии объекта, выдаваемого специализированными организациями, подтверждающего непригодность объекта к восстановлению и дальнейшему использованию; акта о списании объекта;

— утилизация объектов основных средств и постановка на учет материалов, полученных от их ликвидации.

В зависимости от вида списываемых основных средств к актам могут прилагаться:

копии приказа руководителя учреждения о создании постоянно действующей комиссии учреждения по поступлению и выбытию активов;

копии инвентарных карточек учета основных средств;

заключение о техническом состоянии объект, выданные организациями, имеющими лицензии на данный вид деятельности, подтверждающие непригодность объекта к восстановлению и дальнейшему использованию;

балансовые справки о стоимости основного средства

и другие документы.

3. Списание особо ценного движимого имущества

требует согласования с собственником имущества, акт о списании такого ОС принимается к учету только при наличии указанного согласования.

4. В системе Департамента образования города Москвы согласование списания имущества,

принятого к учету в качестве основных средств, по основаниям, предусмотренным законодательством Российской Федерации, в том числе по основанию морального и физического износа имущества, нецелесообразности дальнейшего использования имущества, его непригодности, невозможности или неэффективности его восстановления

осуществляется в Порядке, утвержденным приказом Департамента от 5 октября 2011 года № 720.

4.1. В соответствии с приказом:

окружные управления образования наделены функциями и полномочиями учредителя государственных учреждений в части рассмотрения обращений о согласовании списания имущества подведомственных государственных учреждений. В настоящее время под действие этого положения приказа не подпадает окружное управление образования ЦАО;

принятие решений по рассмотрению обращений городских учреждений Департамента образования и учреждений ЦОУО о согласовании списания имущества возложены на Городскую комиссию по вопросам реализации Департаментом образования функций и полномочий учредителя в отношении государственных бюджетных учреждений системы Департамента.

4.2. Порядком определены случаи,

когда согласование списания движимого и недвижимого имущества государственных казенных, бюджетных и автономных учреждений осуществляется только Департаментом образования или окружным управлением образования и случаи, когда для списания имущества требуется согласование Департамента городского имущества города Москвы. Определены также случаи, когда списание движимого имущества государственных бюджетных учреждений осуществляется учреждением самостоятельно.

4.3. Порядком определен пакет документов,

который требуется представить для согласования списания движимого имущества, автотранспортных средств, недвижимого имущества, объектов незавершенного строительства, а также пакет документов для согласования списания объектов основных средств по основанию их выбытия помимо воли государственного учреждения.

Как составить акт о списании материальных запасов в 2020 году

Для списания задолженности издается приказ (распоряжение) руководителя организации (п.77 Положения по ведению бухучета).

Как списать просроченную дебиторскую задолженность, признанную безнадежной? Сумма такой задолженности списывается за счет средств резерва по сомнительным долгам. Данная операция отражается в бухучете следующими проводками:

- Д 63, К 62 (58-3, 76, 60…) – списание дебиторской задолженности за счет резерва;

- Д 91-2, К 62 (58-3, 76, 60…) – списание дебиторской задолженности при недостаточности средств сформированного резерва (отражается разница).

Учет материальных запасов казенными учреждениями

Если перечнем документов предусмотрено, что учреждение должно представить копию документа, то она должна быть заверена подписью руководителя либо лица, исполняющего его обязанности, и печатью заявителя.

5. В соответствии с приказом № 720

государственные учреждения городского подчинения и образовательные учреждения ЦАО направляют документы для согласования списания имущества в Службу финансового контроля,

которая осуществляет проверку представленных документов на соответствие их состава, формы и полноты отражения сведений требованиям приказа, а также проводит при необходимости выездные контрольные мероприятия. Проверка документов производится СФК

в течение 10 календарных дней с даты приема и регистрации документов.

В случае предоставления документов в полном соответствии с требованиями приказа № 720 СФК направляет документы с проектом приказа о согласовании списания имущества ответственному секретарю Городской комиссии по вопросам реализации Департаментом образования функций и полномочий учредителя в отношении государственных бюджетных учреждений системы Департамента.

5.1. Секретарь в течение 10 календарных дней

осуществляет подготовку заседания Комиссии.

5.2. В течение 10 календарных дней со дня оформления протокола заседания Комиссии

издается приказ Департамента образования города Москвы о согласовании списания имущества, который

в течение 5 календарных дней со дня подписания

направляется заявителю.

В случае несоответствия документов требованиям приказа

СФК готовит уведомление заявителю об оставлении документов без рассмотрения за подписью заместителя руководителя Департамента образования.

Списание (отпуск) материальных запасов

(пункты 108, 111-113 Инструкции 157н) производится учреждениями самостоятельно по фактической стоимости каждой единицы, либо по средней фактической стоимости.

Применение одного из указанных способов определения стоимости материальных запасов при выбытии по группе (виду) материальных запасов осуществляется в течение финансового года непрерывно.

Выбытие материальных запасов в связи с отпуском в работу.

Эта операция оформляется первичным (сводным) учетным документом (накладной, актом приемки-передачи и т.п.).

Материальные запасы списываются на основании:

— Меню-требования на выдачу продуктов питания

— Ведомости на выдачу кормов и фуража

-Ведомости выдачи материальных ценностей на нужды учреждения — Путевого листа (применяющегося для списания в расход всех видов топлива);

— Акта о списании материальных запасов ;

— Акта о списании мягкого и хозяйственного инвентаря, применяющегося для списания мягкого инвентаря и посуды. При этом посуда списывается на основании данных Книги регистрации боя посуды.

Выбытие материальных запасов в размере естественной убыли

производится на основании Актов о списании материальных запасов (ф. 0504230), с отражением на расходы текущего финансового года.

Выбытие материальных запасов по основанию их списания в результате хищений, недостач, потерь

производится на основании надлежаще оформленных Актов о списании материальных запасов, с отражением стоимости материальных ценностей на уменьшение финансового результата текущего финансового года, с одновременным предъявлением к виновным лицам сумм причиненных ущербов.

Выбытие материальных запасов по основанию их списания в результате потерь материальных запасов при чрезвычайных обстоятельствах

производится на основании надлежаще оформленных актов, с отнесением на чрезвычайные расходы текущего финансового результата.

Операции по поступлению, внутреннему перемещению, выбытию

(в том числе по основанию списания) материальных запасов оформляются бухгалтерскими записями на основании надлежаще оформленных первичных (сводных) учетных документов, в порядке, предусмотренном Инструкциями (157н,174н, 183н (для автономных) по применению Планов счетов.

Списание материальных запасов осуществляется по акту, форма которого утверждена приказом Министерства финансов РФ от 15.12.2010 № 173н

«Об утверждении форм первичных учетных документов …» («Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями»).

Комиссия по основным средствам

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Изношенные объекты основного фонда предприятия требуют списания, так как дальнейшее их использование будет затратным, нецелесообразным, не рациональным и невыгодным. Если требуется дорогостоящий ремонт, то лучше приобрести новое оборудование, а старое списать. Заметим, что также списываются ОС в том случае, если их срок использования окончен или они полностью амортизировали свою стоимость.

Для того чтобы определиться с основными средствами, которые могут пойти на списание, необходимо создать специальную комиссию, которая проведет инвентаризацию и выявит старые, испорченные объекты, подготовит необходимые документы и оформит акт на списание ОС предприятия.

Формирует комиссию руководители компании, предприятия. В ее состав входит не менее трех человек, из них выбирается председатель и секретарь.

Из опыта скажем, что чаще всего в комиссию включаются представители бухгалтерии и сотрудник компании, несущий материальную ответственность за целостность и сохранность ОС.

Состав созданной комиссии утверждается приказом директора.

Также предлагаем вам скачать другие образцы приказов:

- О создание экспертной комиссии

- О создании специальной комиссии по расследованию несчастных случаев.

Введение

В соответствии с Федеральным законом от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» с 1 января 2011 года типами государственных, муниципальных учреждений признаются автономные, бюджетные и казенные.

С 1 января 2011 года вступили в силу новые нормативные документы по бюджетной классификации, бухгалтерскому учету и отчетности государственных и муниципальных учреждений:

— приказ Минфина России от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, Государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (зарегистрирован в Минюсте России 30.12.2010 г., № 19452);

— приказ Минфина России от 06.12.2010 № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению» (зарегистрирован в Минюсте РФ 27 января 2011 г. № 19593) и письма Минфина России от 29.12.2010 № 02-06-07/5396 «Таблица соответствия Планов счетов бюджетного учета, применяемых в 2010 и 2011 годах»;

— приказ Минфина России от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, Государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению» (зарегистрирован в Минюсте РФ 01.02.2011 № 19658);

— приказ Минфина России от 16.12.2010 № 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению» (зарегистрирован в Минюсте РФ 02.02.2011 №19669);

— приказ Минфина России от 23.12.2010 № 183н «Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению» (зарегистрирован в Минюсте РФ 04.02.2011 №19713);

— приказ Минфина России от 28.12.2010 № 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации» (зарегистрирован в Минюсте РФ 03.02.2011 № 19693);

— Приказ Минфина РФ от 25.03.2011 № 33н «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений».

Списание материальных ценностей как естественный процесс производства продукции

Списание матценностей в процессе производства — естественный процесс. Невозможно изготовить изделие, не израсходовав те или иные материалы. При этом не имеет значения, какого вида конечная продукция изготавливается — списание сырья неизбежно. Его количество и виды зависят от сложности и состава конечного продукта.

Основная особенность данного процесса списания — регулярность. Сырье и материалы списывают на предприятии по отчетным периодам (ежедневно, подекадно, помесячно, поквартально). От своевременности списания сырья и материалов зависит достоверность учетной информации:

- о себестоимости продукции (полуфабрикатов, незавершенного производства и др.);

- об остатках запасов на складе на текущий (отчетный) момент времени.

Процесс списания матценностей на нужды производства организуется с учетом Методических указаний по бухучету материально-производственных запасов, утв. приказом Минфина от 28.12.2001 № 119н.

Учет материальных запасов

С 1 января 2011 года бюджетные учреждения в части учета материальных запасов применяют соответствующие положения инструкций N 157н*(1) и 174н*(2). В Инструкции N 157н приведены общие правила учета указанных активов (состав, формирование фактической стоимости, правила выбытия, поступления, внутреннего перемещения, группировки и аналитического учета материальных запасов). В Инструкции N 174н приведен конкретный перечень счетов учета материальных запасов и методология отражения операций с материальными запасами.

Почему важно изучить Методические рекомендации сейчас

До применения Федерального стандарта «Запасы» еще 4 месяца. Казалось бы, зачем сейчас обращаться к его положениям и рассматривать Методические рекомендации по его применению, доведенные письмом Минфина России от 01.08.2019 № 02-07-07/58075? У бухгалтеров бюджетной сферы и так достаточно связанных с нормативным регулированием вопросов, которые необходимо решить. Как минимум, нужно вникнуть в нюансы Порядка применения КОСГУ от 12.11.2017 № 209н.

Методические рекомендации, о которых мы поговорим сегодня, помогут решить многие насущные проблемы. Как отмечают специалисты финансового ведомства, Федеральным стандартом «Запасы» не установлен запрет на более раннее применение его положений по решению субъектов учета при условии раскрытия соответствующей информации в бухгалтерской (финансовой) отчетности (письмо Минфина России от 25.03.2019 № 02-07-05/20028). То есть некоторые положения по согласованию можно использовать уже сейчас. В свою очередь, Методические рекомендации затрагивают интересные вопросы списания материальных запасов в части бухгалтерских записей, которые переплетаются с положениями Порядка № 209н.

Материальные ценности, учитываемые в составе материальных запасов

В соответствии с п. 99 Инструкции N 157н материальные запасы можно разделить на четыре группы:

– предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости;

– товары, предназначенные для продажи;

– материальные ценности независимо от их стоимости и срока службы по закрытому перечню, приведенному в п. 99 Инструкции N 157н.

Примечательно, что часть перечня материальных ценностей, относимых к материальным запасам независимо от их стоимости и срока службы, знакома бухгалтерам бюджетных учреждений, поскольку она была приведена в п.

Учет материальных запасов в бюджетном учреждении

51 Инструкции N 148н. Справедливости ради стоит отметить, что Инструкция N 148н не содержала такой группы материальных запасов, как материальные ценности независимо от стоимости и срока службы. Упомянутая часть перечня была представлена самостоятельными позициями. Остановимся на позициях, впервые поименованных как материальные запасы:

– лесные дороги, подлежащие рекультивации;

– спортивная одежда и обувь;

– готовые к установке строительные конструкции и детали;

– оборудование, требующее монтажа и предназначенное для установки;

– инвалидная техника и средства передвижения для инвалидов;

– драгоценные и другие металлы для протезирования;

– спецоборудование для научно-исследовательских и опытно-конструкторских работ до передачи его в научное подразделение;

– материальные ценности специального назначения.

Счета учета материальных запасов

Объекты материальных запасов на счете 105 00 «Материальные запасы» по аналитическим группам синтетического счета объекта учета:

– 30 «Иное движимое имущество учреждения»;

– 40 «Имущество – предметы лизинга».

При этом объекты материальных запасов – иного движимого имущества учреждения учитываются на счетах, содержащих аналитический код вида синтетического счета объектов учета (23-й разряд счета) с 1 по 9. Объекты материальных запасов – предметы лизинга учитываются на счетах, содержащих в 23-м разряде счета коды 4, 6.

Счета учета материальных запасов, применяемые бюджетными

Вернуться назад на Материальные ценности

Порядок списания материальных ценностей полностью не урегулирован инструкциями по бухучету. Поэтому списание товарно-материальных ценностей вызывает разногласия и затруднения. Особенно много вопросов возникает по поводу списания оргтехники. Списание ТМЦ проанализировал эксперт журнала «Учет в бюджетных учреждениях».

Списание материальных ценностей: причины и процедура

Порядок списания материальных ценностей полностью не урегулирован инструкциями по бухучету. Поэтому списание товарно-материальных ценностей вызывает разногласия и затруднения. Особенно много вопросов возникает по поводу списания оргтехники. Списание ТМЦ проанализировал эксперт журнала «Учет в бюджетных учреждениях».

Как правило, основные средства в государственных (муниципальных) учреждениях списываются в соответствии с инструкциями (положениями) по списанию товарно-материальных ценностей, разработанными и утвержденными министерствами и ведомствами, а также муниципальными органами власти, в ведении которых находятся учреждения. Списание товарно-материальных ценностей в учреждениях производится по принципам, во многом аналогичным принципам списания федерального имущества.

Положение об особенностях списания федерального имущества (далее – Положение) утверждено постановлением Правительства РФ № 834.

Согласно этому документу списание материальных ценностей определяется как комплекс действий, связанных с признанием ТМЦ:

• непригодными для дальнейшего использования по целевому назначению вследствие полной или частичной утраты потребительских свойств имущества, в том числе физического или морального износа; • утраченными (выбывшими) вследствие гибели или уничтожения, в том числе помимо воли владельца, а также вследствие невозможности установления его местонахождения (п. 2, 3 Положения).

Процедура списания материальных ценностей такова:

1. определение технического состояния каждой единицы ТМЦ; 2. оформление необходимой документации; 3. получение разрешения на списание материальных ценностей; 4. демонтаж, разборка имущества; 5. утилизация объектов и постановка на учет материалов, полученных от их ликвидации; 6. списание с учета.

Решение о списании материальных ценностей

Бюджетные образовательные учреждения самостоятельно принимают решение о списании ТМЦ в соответствии с пунктами 4, 4 Положения. Исключение – случаи списания материальных ценностей, которые относятся к особо ценному движимому имуществу, закрепленному за федеральными бюджетными учреждениями учредителем либо приобретенному за счет средств, выделенных на это учредителем. Тогда решение о списании товарно-материальных ценностей принимается бюджетными учреждениями по согласованию с учредителем.

Для подготовки решения о списании ТМЦ необходимо провести ряд мероприятий. Их реализует созданная в учреждении постоянно действующая комиссия по поступлению и выбытию нефинансовых активов.

Списание материальных ценностей: действия комиссии

Положение о комиссии по списанию материальных ценностей и ее состав утверждаются приказом руководителя учреждения. Состав комиссии по списанию материальных ценностей выполняет следующие функции (п. 6 Положения):

Примеры и бухгалтерские проводки

Бухгалтерские операции в процессе списания товарно-материальных ценностей выглядят следующим образом.

- Дт 20 Кт 10. Отпуск материалов в основной производственный процесс. При этом во внимание принимается расход по материалам в основном производстве. Проводка составляется на себестоимость материалов (таковой является ее сумма). В качестве документа-основания для проведения операции используется лимитная заборная карта, требование-накладная.

- Дт 23 Кт 10. Отпуск материалов во вспомогательные производства и учет расхода. Сумма та же и равна себестоимости материалов. В качестве документов-оснований выступают те же бумаги, что и в первом случае.

- Дт 25 Кт 10. Отпуск материалов на нужды общепроизводственного характера с учетом расхода. Сумма та же, документация аналогична.

- Дт 26 Кт 10. Отпуск материалов на общехозяйственные цели. Расход материалов находится в учете. Документация, на базе которой делается проводка, аналогичная.

- Дт 10 Кт 10. Отпуск материалов на склады и в кладовые помещения цеховых подразделений. Документом-свидетельством считается накладная на внутреннее перемещение.

Таким образом, проводок, подтверждающих проведение операции, достаточно много.

Счет 105 Материальные запасы в бюджетном учреждении

Материальные запасы бюджетного учреждения – это существенная часть нефинансовых активов организации. К ним относятся:

- предметы, срок использования которых не превышает 12 месяцев;

- готовая продукция;

- товары, предназначенные для продажи.

Некоторые МЦ, перечисленные в п. 99 Инструкции 157н, следует относить к категории материальных запасов независимо от срока использования. К таким МЗ относятся оборудование, требующее монтажа, тара, постельное белье и принадлежности, одежда и обувь, в том числе специальные и форменные, молодняк животных и прочие.

Для учета МЗ в бюджетных учреждениях основными нормативными актами являются:

Согласно п.98, п.99 и п.117 Инструкции 157н, материальные запасы в учреждениях госсектора экономики учитываются на счете 105 00 и в соответствии с аналитическим кодом вида объекта учета (позиция 23 в 26-значном номере счета) подразделяются на следующие виды:

- 105 01 – медикаменты и перевязочные средства;

- 105 02 – продукты питания;

- 105 03 – ГСМ;

- 105 04 – строительные материалы;

- 105 05 – мягкий инвентарь;

- 105 06 – прочие МЗ;

- 105 07 – товары;

- 105 08 – готовая продукция;

- 105 09 – наценка на товары.

Учет поступления материалов в бюджетном учреждении

В бюджетных организациях возможны три способа поступления МЗ:

- приобретение у поставщиков по госконтрактам;

- получение безвозмездно по договорам дарения или пожертвования;

- оприходование запасов, образовавшихся в результате деятельности учреждения.

При приобретении МЗ у поставщиков основаниями для отражения в бухучете являются: товарные накладные, счета-фактуры, универсальные передаточные документы, акты приемки и пр. Приходуются материалы по фактической стоимости, которая складывается из:

- суммы, выплаченной поставщику по договору;

- стоимости сопутствующих услуг (консультационных, информационных, посреднических и т.д.);

- расходов на заготовку, доставку, сортировку, подработку, фасовку, улучшение технических характеристик МЗ;

- иных затрат, связанных с приобретением.

Сформированная при поступлении материальных запасов стоимость не меняется в течение всего периода использования, если не производится переоценка. В таблице приведены проводки, отражающие покупку МЗ.

Первый вариант: в стоимости учитываются только расходы по договору поставки

Поступление материалов от поставщика (коммерческой нефинансовой организации)

Второй вариант: в стоимости учитываются дополнительные расходы

Поступление материалов от поставщика (коммерческой нефинансовой организации)

Получен счет от транспортной организации за доставку

Материальные запасы в бюджетное учреждение могут передаваться юридическими или физлицами безвозмездно по договорам дарения или пожертвования. Эти взаимоотношения регулируются соответственно ст. 572 и ст. 582 ГК РФ. Соглашение о дарении может быть заключено устно с гражданами на любую сумму, а с юрлицами – не более, чем на 3 тыс. руб. Если передающая сторона представляет первичные документы, начальная стоимость МЗ формируется так же, как и при приобретении по договору поставки.

Обратите внимание

, в 2020 году сильно изменился порядок учета бланков строгой отчетности. БСО отражают по подстатье КОСГУ 349. А вот на каком счете учитывать бланки: 105 00 «Материальные запасы» или 03 «Бланки строгой отчетности»? Смотрите ответ Минфина

При отсутствии первичных документов производится оценка по справедливой стоимости (гл. V стандарта «Концептуальные основы»). В этом случае основанием для отражения полученных МЗ в бухучете является приходный ордер на приемку материальных ценностей, ф. 0504207 (приказ Минфина 52н). В таблице приведены проводки, которые выполняются при принятии к учету.

Безвозмездное неденежное поступление текущего характера от организаций (за исключением госсектора)

Безвозмездное неденежное поступление текущего характера от физлиц

Если МЗ предназначены для капитальных вложений, применяются КОСГУ:

- 196 – для организаций, за исключением госсектора;

- 197 – для физлиц.

Оприходование материальных запасов, полученных от организаций госсектора, оформляется извещением ф.0504805 (приказ Минфина 52н). В бухучете на основании этого документа делаются проводки, приведенные в таблице.

Безвозмездное неденежное поступление от головного учреждения или обособленного подразделения в рамках внутриведомственных расчетов

Безвозмездное неденежное поступление текущего характера от госучреждений и органов власти

Безвозмездное неденежное поступление капитального характера от госучреждений и органов власти

В процессе деятельности бюджетного учреждения могут образовываться МЗ, для оприходования которых используются следующие проводки.

Для МЗ, изготовленных в учреждении

Для МЗ, полученных в результате разукомплектации и ликвидации списанных ОС. Если основное средство числилось на хранении, одновременно следует уменьшить на эту сумму забалансовый счет 02

Для МЗ, полученных:

- после проведения ремонтных работ, списания НФА (ветошь, металлолом, макулатура, запасные части, дрова и т.д.);

- в результате выявления неучтенных излишков в ходе инвентаризации;

- в результате принятия на баланс спецоборудования после выполнения работ (если предусмотрено договором);

- в результате принятия на баланс полученного в качестве приплода молодняка животных.

Для МЗ, поступивших в натуральной форме от виновного лица в счет возмещения ущерба.

Оприходование МЗ в этих случаях выполняется на основании соответствующих актов, формы которых есть в приказе Минфина или разрабатываются учреждением самостоятельно.

Иногда на балансе числятся матзапасы, которые для учреждения уже не представляют ценности или использовать по назначению не получится. Что с ними делать: оставить на балансе, перевести на забалансовый счет или вообще списать с учета? Минфин разъяснений по данному поводу не выпускал. Но мы разобрались в этом вопросе и предлагаем вам алгоритм действий

Основания для списания

Порядок действий, как списать основные средства с баланса, подразумевает в первую очередь выявление причин, по которым имущество должно быть снято с бухучета учреждения. Ситуации, в которых требуется списание с бухгалтерского учета:

- полная или частичная утрата полезных свойств объекта, при котором ОС не может функционировать должным образом;

- физическая утрата или повреждение объекта, к таковым относят: поломки, разрушения, повреждения, потеря, ликвидация;

- моральное или техническое устаревание ОС, при котором модернизация имущества экономически необоснованна;

- утрата имущественных активов в силу аварийных ситуаций или стихийных бедствий.

Списывайте активы, которые морально устарели при строительстве, реконструкции, модернизации и техническом перевооружении предприятия в целом либо его отдельных структурных подразделений.

Списание проводится и в тех случаях, когда провести восстановление актива невозможно либо это требует внушительных финансовых затрат, что будет расценено как нецелесообразное, нерациональное и нецелевое использование бюджетных средств.

Еще по теме Современные устройства самообслуживания: чем отличается терминал от банкомата?

Какие еще есть основания для списания ОС с бухгалтерского учета:

- если учреждение принимает решение реализовать нефинансовый актив сторонней компании или физическому лицу, то объект подлежит списанию с учета;

- если имущество передается в собственность третьих лиц по договору мены или же на безвозмездной основе;

- если НФА передают сторонней организации в качестве вклада в уставный капитал, то актив подвергается списанию;

- если объект решено сдать в аренду или в лизинг при условии, что имущество будет учитываться у арендатора (лизингополучателя).

Списанию не подлежат объекты, находящиеся во временной консервации, например, те, что в настоящий момент не используются в производственном цикле. Также не списываются НФА, находящиеся на реконструкции и модернизации, и эксплуатация которых временно приостановлена.

Если имущество передается из одного структурного подразделения в другое, движение отражается внутренним перемещением. Заполняется акт приемки-передачи НФА. Если же объект передается от одного обособленного подразделения в другое или в головной офис при условии, что подразделения выделены на отдельный баланс, то соблюдается порядок безвозмездной передачи ОС.

Завершение срока полезного использования ОС не является основанием для его списания с бухгалтерского учета.

Учет списания материалов в бюджетном учреждении

В бюджетном учреждении МЗ могут списываться по фактической стоимости одного предмета (учетной единицы) или по средней стоимости. Оба способа правомерны, порядок списания материальных запасов в бюджетных учреждениях должен быть установлен в Учетной политике и соблюдаться последовательно в течение календарного года. Для разных групп МЗ могут быть приняты разные способы списания.

Чтобы определить среднюю цену на дату списания, нужно сложить количество запасов определенного вида на начало месяца и их приход в текущем периоде. Аналогично складывается стоимость остатков на начало месяца со стоимостью поступивших МЗ. Полученная сумма делится на количество и получается средняя цена за единицу. Списание по фактической стоимости одного предмета возможно, если в учете каждая поставка по отличающейся цене отражена отдельно. Для некоторых групп МЗ такой учет и списание обязательны, например, для сильнодействующих медикаментов.

Иногда на балансе числятся матзапасы, которые для учреждения уже не представляют ценности или использовать по назначению не получится. Что с ними делать: оставить на балансе, перевести на забалансовый счет или вообще списать с учета? Подробный алгоритм

Основаниями для отражения в бухучете выбытия МЗ могут быть следующие документы, унифицированные формы которых утверждены в приказе 52н, скачайте их:

- меню-требование на выдачу продуктов питания – ф.0504202;

- акт о списании материальных запасов – ф.0504230;

- акт о списании мягкого и хозяйственного инвентаря – ф.0504143;

- ведомость на выдачу материальных ценностей на нужды учреждения – ф.0504210;

- ведомость на выдачу кормов и фуража – ф.0504203.

Списание ГСМ в бюджетных учреждениях может производиться на основании путевых листов, утвержденных Постановлением Госкомстата РФ № 78 от 28.11.1997 года, или разработанных самостоятельно и зафиксированных в Учетной политике.

Проводки, которые применяются для отражения списания со счета 105 материальных запасов в бюджетном учреждении, показаны в таблице.

Сен 10, 2019adminlawsexp

Содержание приказа

Как уже отмечалось выше, комиссия по списанию ТМЦ формируется на основании приказа, которым руководитель дает указания по:

- составу комиссии;

- проведению ревизии и технической экспертизы (если это требуется);

- составлению акта и отражению в бухучете списания ТМЦ;

- точным датам проведения мероприятий, а также лицам, ответственным за проведение мероприятий.

Приказ должен содержать как распоряжение директора, так и организационные особенности процесса.