Требования к оформлению БСО

Оформлением БСО хозяйствующий субъект (продавец) вправе подтвердить факт получения денежных средств от физического лица (покупателя).

Примечательно, что покупатель в этом случае может рассчитаться как наличностью, так и банковской картой. Соответственно, продавцу уплаченные средства могут поступить как в наличной, так и в безналичной форме.

https://www.youtube.com/watch?v=ytabouten-GB

Требование о строгом учете всех документов БСО имеет особое значение. Это говорит о необходимости соблюдения определенных правил лицом, оформляющим и учитывающим документы строгой отчетности при получении денег от покупателя.

Типичным примером БСО можно считать транспортный проездной билет. Этим документом официально удостоверяется факт оказания пассажиру услуги проезда в транспорте. Выдачей и предъявлением проездного билета подтверждается оплата предоставляемой услуги.

Если вы хотите выдавать БСО вместо чеков, проверьте, имеются ли на бланке все обязательные реквизиты:

- название бланка, номер из 6 знаков и серия;

- наименование и организационно-правовая форма юрлица либо Ф. И. О. предпринимателя;

- ИНН и местонахождение фирмы;

- вид и стоимость услуги;

- сумма наличной или безналичной оплаты;

- дата проведения операции и заполнения бланка;

- сведения о лице, заполнившем БСО, и его подпись;

- печать.

ОБРАТИТЕ ВНИМАНИЕ! Налоговики требуют ставить печать на БСО вручную при заполнении бланка для покупателя: она заверяет подпись сотрудника, составившего документ. Инспекторы запрещают печатать бланки сразу с печатью (п. 5 письма ФНС России от 10.09.2012 № АС-4-2/[email protected]).

Если даже одного из указанных выше реквизитов на БСО не будет, налоговики признают документ недействительным и оштрафуют компанию.

Подробнее о размерах штрафов читайте в статье «Какова ответственность за неприменение или утерю БСО?».

Есть целый ряд БСО, к оформлению которых применяются отдельные требования: турпутевки, кинобилеты, разного рода квитанции (например, на оплату ветеринарных услуг) и др. Для них обязательные реквизиты устанавливаются соответствующими НПА.

При заполнении БСО запрещаются исправления любого вида, иначе бланк считается испорченным. Такой документ перечеркивают и прикладывают к книге учета БСО.

БСО должен содержать отрывную часть. Тогда сам бланк работник отдает покупателю, а отрывную часть оставляет себе. Если отрывная часть у первички не предусмотрена, бланк заполняется в 2 экземплярах: оригинал забирает покупатель, а копия остается у компании (п. 8 постановления Правительства РФ от 06.05.2008 № 359).

См. также нашу статью «Какую часть БСО нужно отдавать клиенту?».

Работа вне кассы: кому можно

Бланки строгой отчетности – альтернативный способ учета оплаты наличными или с помощью карты, когда не применяется ККТ. П. 3 ст. 2 Федерального закона №54-ФЗ от 22 мая 2003 года «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» разрешает такой учет некоторым категориям индивидуальных предпринимателей или организаций. Использовать БСО вместо чеков имеют право те, кто занимается определенной деятельностью, а именно:

- торгует прессой и сопутствующими товарами в киосках (газеты и журналы при этом должны составлять более половины ассортимента);

- реализует ценные бумаги;

- продает лотерейные, проездные билеты на городской транспорт;

- обеспечивает еду ученикам и студентам, а также работникам обучающих заведений;

- занимается торговлей в специально отведенных для этого местах, таких как рынки, ярмарки, выставочные комплексы и др. (отдельно стоящие внутри таких мест павильоны, магазины, палатки и т.п. подчиняются другим требованиям);

- торгует вразнос или с тележек (кроме сложной техники и скоропортящихся пищевых продуктов);

- предлагает чай и подобную продукцию в вагонах поездов;

- дает возможность приобрести лекарства в фельдшерских пунктах в сельской местности;

- продает мороженое с лотков, безалкогольные напитки, пиво, масло и т.п. вразлив из цистерн, живую рыбу и овощи вразвал;

- принимает стеклотару и утиль (кроме металла);

- предлагает купить религиозную продукцию и литературу в специально предназначенных местах (храмах, церковных лавках и т.п.), оказывает услуги по отправлению культа;

- продает марки по их номинальной стоимости.

ДОПОЛНИТЕЛЬНО. Разрешено не использовать ККТ, применяя вместо чеков БСО, тем предпринимателям, кто осуществляет свою деятельность в труднодоступных местностях (их перечень утвержден региональным законодательством).

Какими способами можно изготовить БСО?

Законодательство устанавливает 2 способа изготовления БСО:

- Типографский. Для этого нужно выбрать типографию, принести свой макет бланка или же использовать готовые образцы. На БСО указываются не только реквизиты заказчика, но и сведения о типографии: ее название, ИНН, номер заказа, год его исполнения и размер тиража (п. 4 постановления № 359).

- С помощью автоматизированной системы. Она должна быть защищена от несанкционированного доступа, а все операции с бланками обязательно хранит и фиксирует минимум 5 лет. У налоговиков есть право запросить информацию о БСО из системы (п. 11 постановления № 359).

https://www.youtube.com/watch?v=ytpolicyandsafetyen-GB

Если вы собирались изготавливать бланки самостоятельно на обычном компьютере и принтере, ознакомьтесь с письмом Минфина России от 25.11.2010 № 03-01-15/8-250. Чиновники указывают в нем на то, что БСО могут быть распечатаны только в типографии или через автоматизированную систему, другие способы их изготовления запрещены.

Регистрировать в ИФНС тираж БСО налогоплательщику не нужно — см. публикацию «Нужна ли регистрация БСО в налоговой в 2020 году?».

ОБРАТИТЕ ВНИМАНИЕ! С 01.07.2018 меняется алгоритм оформления и выдачи БСО: бланки можно будет распечатывать только через онлайн-ККТ. Новые правила коснутся всех налогоплательщиков, которые сейчас могут выдавать типографские БСО клиентам (ст. 7 закона «О внесении изменений…» от 03.07.2016 № 290-ФЗ).

Бухгалтерский учет бланков строгой отчетности

Оборот БСО фиксируется на забалансовом счете 006, который называется «Бланки строгой отчетности». Бухучет БСО осуществляется посредством проводок, отражающих суммы затрат на изготовление бланков (п. 22 протокола заседания ГМЭК № 4/63-2001). Как правило, это проводки:

- Дт счета 26 «Общехозяйственные расходы»;

- Кт счета 60 «Расчеты с поставщиками и подрядчиками».

В некоторых случаях бухучет БСО предполагает создание субсчетов для счета 006. Это возможно, если бланки, оприходованные бухгалтерией, впоследствии выдаются другим сотрудникам, фактически распоряжающимся БСО (выше мы рассмотрели подобный сценарий). В этом случае может быть сформирован субсчет 006-1 «БСО в бухгалтерии», а также субсчет 006-2 «БСО у исполнителей».

Как правильно списать БСО в бухгалтерском учете и какие документы подготовить? Ответ на данный вопрос дал советник государственной гражданской службы 2-го класса И. О. Горчилина. Получите бесплатный пробный доступ к системе «КонсультантПлюс» и ознакомьтесь с точкой зрения чиновника.

Законодательное урегулирование

П. 2 ст. 2 ФЗ №54 говорит о возможности применения БСО вместо кассовой техники при оказании населению услуг, входящих в соответствующий перечень ОКУН.

Федеральный закон от 03 июля 2020 года №290-ФЗ внес изменения в вышеупомянутый ФЗ №54, сделав список услуг, оплата за оказание которых может регистрироваться с помощью БСО, без ККТ, исчерпывающим.

В 2008 году правительство РФ обновило положение об осуществлении расчетов без применения кассовой техники (Постановление от 06 мая 2008 года №359). В нем подробно освещены требования к этому виду документации, порядок расчетов с их помощью, особенности бухучета и утилизации. Главные изменения (по сравнению с предыдущими требованиями) заключаются в следующем:

- старые формы БСО признаются неактуальными и применяться не могут;

- предприниматели должны сами разработать новые формы БСО (кроме отдельных видов деятельности, для которых утверждены типовые);

- БСО должны содержать некоторые реквизиты в обязательном порядке;

- нужно указывать типографские данные, если БСО печатались таким способом.

Можно ли не ставить печать на БСО?

С 2020 года ООО и АО разрешено работать без использования печати (закон «О внесении изменений в отдельные законодательные акты Российской Федерации в части отмены обязательности печати хозяйственных обществ» от 06.04.2015 № 82-ФЗ). А у ИП печати может и не быть — нормативно-правовая база РФ не содержит требования для коммерсантов иметь печать. Судьи это подтверждают (постановление 17-го арбитражного апелляционного суда от 19.07.2013 № 17АП-7016/2013-АКу).

Однако требование об обязательной печати есть во многих НПА, в том числе в положении «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники», утвержденного постановлением № 359 (п. 3). По мнению инспекторов, печать на бланках БСО должны ставить и юрлица, и ИП, иначе документ признают недействительным и оштрафуют по ст. 14.5 КоАП РФ минимум на 30 000 руб.

Порядок хранения документов строгой отчетности

БСО хранятся в металлических шкафах или сейфах. Для этих целей может быть использована касса, потому что она оборудована специальным образом для размещения ценностей. Если документы были напечатаны в большом количестве, их размещают в отдельные комнаты (кабинеты), в которых созданы условия, исключающие вероятность порчи или хищения.

По окончании рабочего дня сейф, в котором находятся БСО, опечатывается. Руководитель компании заключает договор с одним сотрудником, который работает с документами строгой отчетности и обеспечивает их сохранность. С этим должностным лицом подписывается договор о полной материальной ответственности.

Нюансы оформления бланков

Бланк для строгой отчетности должен изготавливаться исключительно типографским способом либо формироваться автоматизированными программами, отвечающими определенным требованиям по защите и фиксации данных (второй способ на практике практически не применяется из-за сложности соответствия этим требованиям).

К СВЕДЕНИЮ! Бланки, распечатанные с помощью обычного принтера, недействительны.

Ряд полей должен быть обязательным, остальные предприниматель может вносить по своему усмотрению. Закон требует, чтобы на бланке обязательно содержалась следующая информация:

- название, уникальный номер из 6 знаков и серия из двух прописных букв (назначается предпринимателем произвольно);

- название организации или имя ИП;

- для юридических лиц – адрес исполнительного органа;

- ИНН;

- вид и стоимость оказываемой услуги (в деньгах);

- сумма к уплате;

- дата оплаты и заполнения;

- данные лица, заполнявшего документ, подпись, печать (если она применяется);

- дополнительные реквизиты услуги.

ВАЖНО! Внешняя регистрация собственной формы бланка не требуется, достаточно утвердить ее во внутренней учетной политике.

Прежде всего отметим, что следует разграничивать:

- бланки строгой отчетности, выполненные на типографском оборудовании, а также сформированные посредством автоматизированных систем, не являющихся контрольно-кассовой техникой (порядок их использования регулируется постановлением Правительства РФ от 06.05.2008 № 359);

- БСО, сформированные с помощью автоматизированных систем, являющихся контрольно-кассовой техникой (их применение регулирует закон «О контрольно-кассовой технике» от 22.05.2003 № 54-ФЗ).

БСО, изготавливаемые с помощью ККТ, некоторые поставщики услуг обязаны применять при расчетах с населением с 01.07.2018, а остальные с 01.07.2019 года (п. 7, 8 ст. 9 закона «О внесении изменений…» от 03.07.2016 № 290-ФЗ).

Подробнее о сроках перехода на онлайн-кассы читайте в материале «Актуальные поправки к закону об онлайн-кассах».

Типографские БСО, а также формируемые с помощью систем, не являющихся ККТ, будут, по всей видимости, отменены. Но до крайней даты (01.07.2018 или 01.07.2019) по выбору хозяйствующего субъекта применимы любые из действующих типов БСО:

- типографские;

- сформированные с помощью автоматизированных систем, не являющихся ККТ;

- сформированные с помощью ККТ.

Кто вправе использовать БСО вместо кассового чека читайте здесь

Как учитываются бланки строгой отчетности

Заниматься учетом, хранением и утилизацией БСО должно материально ответственное лицо (с работником заключается соответствующий договор либо руководство берет эту функцию на себя). Поступление бланков из типографии отражается в акте приемки, подписанном комиссией.

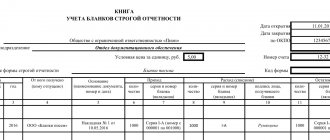

Дальнейшая динамика ведется в Книге учета БСО.

Книга учета БСО

https://www.youtube.com/watch?v=ytadvertiseen-GB

Форма этого обязательного учетного документа не утверждена, предприятие или ИП может ее разработать самостоятельно. Основные требования:

- листы следует пронумеровать, сброшюровать, скрепить прошивку печатью;

- они должны содержать подпись руководителя или главбуха;

- бланки учитываются по названиям, сериям, номерам.

Книга делится на несколько частей: отдельно отражают поступившие бланки и переданные для использования, выводится остаток по каждому виду бланков (он должен совпадать с инвентаризационными данными). Предусмотрены такие графы:

- дата поступления (передачи);

- количество бланков;

- кто передал;

- на основании какого документа.

При поступлении БСО из типографии следует оформить акт приемки по произвольной форме с учетом требований законодательства об обязательных реквизитах бухдокументации (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Учитывать бланки, поступившие из типографии, следует в книге учета бланков документов (п. 14 постановления № 359).

Сотрудник, который ведет операции с БСО, является материально ответственным лицом, с ним нужно заключить соответствующий договор. Пример его составления вы можете найти в статье «Договор о материальной ответственности — образец 2015».

Бланки необходимо хранить в сейфе или специальном помещении, чтобы исключить возможность их порчи или воровства. Место хранения БСО ежедневно в конце дня опечатывается. Хранить бланки следует 5 лет.

Распечатанные бланки надо регулярно проверять — в сроки инвентаризации налички в кассе.

Подробнее о том, как проводить инвентаризацию БСО, читайте в статье «Порядок учета и хранения бланков строгой отчетности».

Если же вы печатаете БСО из автоматизированной системы, то они фиксируются и хранятся в ней. Распечатывать их нужно в момент совершения самой операции. Соответственно, отпадает необходимость приобретать сейф или оборудовать специальное помещение для бланков. Также автоматизированная система предоставляет пользователю возможность вести книгу учета БСО в электронном виде.

У бухучета БСО есть один нюанс: бланки надо учитывать на забалансовом счете 006 «Бланки строгой отчетности» плана счетов (утвержден приказом Минфина России от 31.10.2000 № 94н). Отражать БСО следует в условной оценке. Порядок ее определения компания прописывает в учетной политике.

| Дебет | Кредит | Содержание операции |

| 10 | 60 | Отражено поступление БСО в организацию |

| 19 | 60 | Учтен НДС по приобретенным бланкам |

| 68 | 19 | Принят к вычету НДС по БСО |

| 006 | Оприходованы БСО за баланс в условной оценке | |

| 20, 44 | 10 | Бланки выданы ответственному сотруднику |

| 006 | Списаны выданные покупателям БСО |

В ситуации, когда бланки печатает автоматизированная система, в учете отражается приобретение неисключительных прав на использование системы записью по дебету счета 97 и кредиту счета 60 или 76. Затем расходы на программу списываются в дебет счета 20 или 44 по методике, утвержденной приказом руководителя в учетной политике для целей бухучета.

Если организация получила права на использование автоматизированной системы по лицензионному договору, такая система признается НМА, полученным в пользование (п. 39 ПБУ 14/2007, утвержденного приказом Минфина России от 21.12.2007 № 153н). Отразить систему нужно за балансом на отдельном счете, который организация самостоятельно введет в использование и зафиксирует в учетной политике.

НДС по приобретенной автоматизированной системе учитывается в обычном порядке.

При использовании автоматизированной системы у компании возникают расходы на чернила, бумагу для бланков. Такие траты списываются проводками:

- Дт 10 Кт 60 — приобретены расходные материалы для автоматизированной системы распечатки БСО;

- Дт 20, 44 Кт 10 — расходные материалы учтены в затратах.

В налоговом учете расходы на изготовление БСО можно списать как расходы на канцтовары (подп. 24 п. 1 ст. 264 НК РФ) или материальные расходы (подп. 2 п. 1 ст. 254 или подп. 5 п. 1 ст. 345.16 НК РФ для фирм-упрощенцев). Способ списания затрат компания указывает в учетной политике для целей налогообложения.

Расходы на специальную систему для печати БСО компания на ОСН учитывает на основании подп. 26 п. 1 ст. 264 НК РФ в составе прочих затрат. Если в документальном соглашении о приобретении неисключительной лицензии на работу с системой есть указание на срок использования полученных прав, предприятие признает такие расходы равномерно на протяжении данного срока (письмо Минфина России от 31.08.2012 № 03-03-06/2/95).

https://www.youtube.com/watch?v=upload

Если же срок в документах отсутствует, бухгалтер компании фиксирует период списания расходов в учетной политике (письмо Минфина России от 18.03.2013 № 03-03-06/1/8161). Упрощенцы признают расходы на систему на основании подп. 19 п. 1 ст. 346.16 НК РФ.

Списание или уничтожение бланков строгой отчетности: есть ли разница

Тот факт, что порядок проведения списания законодательно четко не оговорен, вовсе не означает, что данную процедуру делать не придется. Вполне логично, что прежде чем уничтожить важные деловые бумаги, следует списать их с материально ответственного лица и отобразить все это в учете. Таким образом, само по себе списание бланков строгой отчетности фактически имеет место. Кроме того, существует ряд обстоятельств, при которых необходимо именно списывать те или иные товарно-материальные ценности или деловые бумаги, прежде чем проводить их уничтожение.

В Положении сказано, что руководитель организации или индивидуальный предприниматель должен создать условия, обеспечивающие сохранность, а так же своевременный и полный учет БСО. Вполне естественно, что в офисе имеется соответствующим образом оборудованное место хранения (п.16 Положения № 359) и со всеми работниками, имеющими отношение к оказанию услуг физическим лицам и проведению с ними наличных расчетов или с расчетов с использованием пластиковых карт, составлены договоры о материальной ответственности. Естественно так же, что работники осведомлены о порядке проведения расчетов и последовательности действий во время работы с клиентами (п.20 Положения).

В то же время это не исключает того, что при обнаружении недостачи нужно провести расследование и по возможности выявить ее причины. По результатам расследования руководителем или индивидуальным предпринимателем принимается решение о дальнейших действиях, проводится ряд мероприятий, направленных на улучшение организации работы в целом.

Если недостача носит криминальный характер (умышленная порча, хищение, или иные злоупотребления) то необходимо помимо проведения инвентаризации выявлять виновных. Если печатная продукция утрачена по иным причинам, то все равно будет необходимо установить виновного (если он есть) или подробно описать ситуацию (пожар, потоп или иное чрезвычайное происшествие), а может даже приложить справку из соответствующих инстанций. Какой бы ни была ситуация, в результате которой образовалась недостача необходимо будет составить акт списания бланков строгой отчетности, с указанием видов и номеров недостающих номерных бумаг и причины недостачи. Кроме того обязательно следует оговорить за счет каких средств она будет покрываться. Как провести инвентаризацию БСО, ранее уже было описано, а составить акт списания бланков строгой отчетности можно с помощью BLANKSOMAT.

Как заполнять БСО

Положение зафиксировало ряд требований к заполнению данного документа:

- четко, разборчиво, без разночтений;

- исправления не допускаются;

- не менее чем в двух экземплярах.

Допустили ошибку в документе строгой отчетности? Выбрасывать этот документ нельзя, поскольку он номерной. Положено перечеркнуть испорченный бланк, а в конце рабочего дня сдать его вместе с выручкой и актуальными БСО (копиями и корешками). Они будут прикреплены к Книге учета БСО.

Иногда случается, что бланк заполнен правильно, но клиент в последний момент отказался от услуги, следовательно, не заплатил за нее. С таким БСО следует поступить так же, как с испорченным: перечеркнуть и сдать в конце дня в полной комплектности: 2 экземпляра с одинаковым номером (или копию и корешок).

ОБРАТИТЕ ВНИМАНИЕ! Если бланки не типографские, а сформированные автоматизированной системой, то напротив испорченного бланка следует поставить о. Выведенные на печать недействительные БСО подлежат учету и уничтожению обычным порядком.

Организации и ИП, законно принимающие от физических лиц денежную плату за работы, услуги, товары наличностью или списанием с банковской карты, но не использующие при этом аппараты ККТ, вправе оформлять и выдавать БСО.

Таким образом, правомерное отсутствие аппарата ККТ у хозяйствующего субъекта является основанием для применения документов строгой отчетности в расчетах с физическими лицами.

Практиковать заполнение БСО при расчетах с физическими лицами (покупателями) могут следующие хозяйствующие субъекты:

- Организации и частные предприниматели, оказывающие населению определенные услуги (не имеет значения применяемый режим налогообложения).

- Предприятия или предприниматели, не имеющие возможность использовать ККТ из-за технических ограничений (например, по причине территориальной удаленности, ввиду отсутствия доступа к необходимой инфраструктуре). Категории таких хозяйствующих субъектов утверждаются на уровне конкретных регионов.

Допускается использование бланков строгой отчетности в расчетах между хозяйствующим субъектом (продавцом, получателем денег) и физическим лицом (покупателем, плательщиком денег).

Если плательщиком денежных средств является юридическое лицо, продавец должен предоставить ему не БСО, а именно кассовый чек. Однако применение БСО разрешается в расчетах между частными предпринимателями.

Заполнение бланков строгой отчетности является прерогативой материально ответственного сотрудника, с которым работодатель оформил соответствующее соглашение.

Такое требование четко предусматривается Постановлением №359, утвержденным 06.05.2008 Правительством РФ (пункт 14).

С нынешнего 2020 года организациям и ИП разрешается разрабатывать и применять собственные формы-шаблоны БСО.

Однако расчетные документы данного типа обязательно должны содержать следующие реквизиты:

- Название расчетного документа (к примеру, квитанция).

- Серия документа и его уникальный номер.

- Наименование лица, выписывающего БСО (название предприятия, ФИО предпринимателя).

- ИНН хозяйствующего субъекта (предприятия, предпринимателя).

- Сведения о местонахождении (адресе) организации.

- Разновидность предоставляемой услуги (краткое обозначение).

- Итоговая стоимость оказываемой услуги (в денежном исчислении).

- Денежная сумма, фактически уплаченная физическим лицом (покупателем).

- Дата совершения платежной транзакции и оформления документа.

- Сведения о сотруднике организации, оформившем БСО (ФИО, должность).

- Подпись ответственного работника, печать хозяйствующего субъекта (если есть).

Однако они могут дополняться иными сведениями, если возникает такая необходимость.

Процедура выполнения расчетной транзакции посредством оформления бланка строгой отчетности, предусмотренного Постановлением Правительства РФ №359 от 06.05.2008, осуществляется в следующем порядке:

- Все реквизиты данного бланка заполняются ответственным сотрудником организации непосредственно перед получением денег от физического лица (покупателя). Бумажный носитель заполняется вручную. Использование автоматизированной системы заполнения позволяет осуществить эту процедуру на компьютере. Сведения вносятся четко, разборчиво, без ошибок.

- Денежные средства от физического лица (покупателя) принимаются наличностью или, как вариант, путем списания необходимой суммы с банковской карты плательщика.

- Физическому лицу (плательщику средств, покупателю) выдается второй экземпляр БСО или, как вариант, его отрывная часть, если бланк сформирован типографским способом. Если бланк формируется с использованием автоматизированной системы, он просто распечатывается на компьютере.

- Корешки бланков, сформированных на бумажных носителях, передаются в бухгалтерский отдел к завершению смены (дня). Обычно этот процесс сопутствует ежедневной передаче наличной выручки.

Бланк строгой отчетности, содержащий ошибку, допущенную при заполнении, сразу же перечеркивается и прилагается к учетному журналу в день оформления данного документа.

Испорченные бланки, как и заполненные БСО, на протяжении 5 (пяти) лет хранятся в бухгалтерском архиве хозяйствующего субъекта.

Нужна ли печать?

https://www.youtube.com/watch?v=ytdeven-GB

Оттиск печати (штампа) проставляется на бумажной форме БСО лишь в том случае, если использование печати (штампа) предусматривается внутренними регламентами хозяйствующего субъекта, применяющего бланк строгой отчетности.

Если использование печати (штампа) не регламентируется локальными нормативными актами хозяйствующего субъекта, проставление соответствующего оттиска не производится.

Актуальное законодательство предоставляет возможность такого выбора организациям/предпринимателям.

Алгоритм составления акта списания бланков строгой отчетности по форме 0504816

В правом верхнем углу формы должно присутствовать слово «Утверждаю», строчкой ниже посередине пишем: «Руководитель учреждения», напротив оставляем место для подписи и ее расшифровки.

На следующей строке должна проставляться дата утверждения документа. Эти данные расположены справа.

Строчкой ниже, посередине страницы, должно присутствовать словосочетание «АКТ о списании бланков строгой отчетности», напротив него — место для проставления номера соответствующего документа.

Строчкой ниже, также посередине, следует проставить дату составления акта, ниже вписать слово «Учреждение», справа от него оставить пространство для указания названия организации. Строчкой ниже — вписать словосочетание «Материально-ответственное лицо», справа — место для указания его должности, фамилии и инициалов.

Справа относительно указанных выше двух строк можно вставить табличку из 5 строк. В первой — вписать слово КОДЫ, во второй — указать код формы, используемой в качестве основы, по ОКУД — 0504816. В следующих строчках может быть зафиксирована дата, а также ОКПО организации.

Коды ОКПО часто используются также во многих других отчетных документах, например в форме 2 бухгалтерского баланса, о заполнении которой можно узнать из статьи «Заполнение формы 2 бухгалтерского баланса (образец)».

Строчкой ниже нужно вставить 2 табличные ячейки, расположенные на некотором расстоянии друг от друга. В первой будет фиксироваться дебет счета, во второй — кредит (ячейки должны быть подписаны соответствующим образом).

На следующей строчке нужно вписать словосочетание «Комиссия в составе» и справа оставить место для указания должностей, фамилий и инициалов сотрудников организации, входящих в данную комиссию.

Строчкой ниже можно вписать словосочетание «Назначенная приказом от», справа обозначить место для указания даты и номера соответствующего приказа, после этого вписать словосочетание «составил (-а) настоящий акт о том, что за период с», справа — обозначить место для указания начала периода, затем вписать предлог «по» и оставить место для указания окончания периода. Ниже следует вставить словосочетание «подлежат списанию».

Выводы

Таким образом, документы строгой отчетности в расчетах хозяйствующих субъектов с физическими лицами является аналогом кассового (фискального) чека.

Использование БСО допускается в тех ситуациях, когда хозяйствующий субъект на законном основании не применяет ККТ в своей деятельности.

Заполнение БСО осуществляется организациями и ИП, выполняющими расчеты с физическими лицами, по правилам, предусмотренным специальным законодательством.

Соблюдение этих норм является важным требованием, поскольку рассматриваемый бланк подлежит строгому учету.

| Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно: 7 – Москва – ПОЗВОНИТЬ 7 – Санкт-Петербург –ПОЗВОНИТЬ 7 – Другие регионы – ПОЗВОНИТЬ Это быстро и бесплатно! |

Итоги

Процедура списания бланков строгой отчетности не представляет сложности, но нужно помнить, что форма акта, на основании которого предполагается списывать БСО, должна быть утверждена в учетной политике организации или ИП. Исключением являются организации государственного сектора. Для них обязательна форма, установленная приказом Минфина России № 52н.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Ревизия БСО

Необходимо время от времени осуществлять инвентаризацию бланков. Обычно это делается одновременно со сверкой денежных средств по кассе. Бланки проверяют по номерам и сериям, отдельно по каждому месту хранения и ответственным за них лицам. Сверяют фактическое наличие с записями у учетной документации.

Результаты отражаются в инвентаризационной описи, форма которой (ИНВ-16) утверждена постановлением Госкомстата №88 от 18 августа 1998 года. Опись оформляется в двух экземплярах, а если материально ответственные лица менялись – в трех.

Учет бланочной продукции

Общие положения Учет бланков строгой отчетности Поступление бланков строгой отчетности Выдача, контроль за использованием бланков строгой отчетности Учет испорченных, аннулированных бланков строгой отчетности, их уничтожение Бухгалтерский учет

Общие положения

Бланки первичных учетных документов представляются нам в виде бланков строгой отчетности и бланков, таковыми не являющимися. Бланки, не являющиеся бланками строгой отчетности, могут разрабатываться самой организацией, их можно скачать в любой информационно-правовой системе или купить. Не покупаемые бланки не подлежат оприходованию и списанию, разве только списанию подлежит бумага, использованная на распечатку бланков.

Приобретенная бланочная продукция подлежит оприходованию:

ДЕБЕТ 10 – КРЕДИТ 60.

Если исходить из требований п. 3 Инструкции по бухгалтерскому учету запасов, утвержденной постановлением Минфина от 12.11.2010 № 133 (далее – Инструкция № 133), к отдельным предметам в составе средств в обороте относятся:

- инвентарь;

- хозяйственные принадлежности;

- инструменты;

- оснастка и приспособления;

- сменное оборудование;

- специальная (защитная), форменная и фирменная одежда и обувь;

- временные (нетитульные) сооружения и приспособления.

Из перечня видно, что бланочная продукция к отдельным предметам в составе средств в обороте не относится, следовательно, п. 107 Инструкции № 133, предусматривающий порядок переноса стоимости отдельных предметов в составе средств в обороте на счета учета затрат на производство, расходов на реализацию, неприемлем. А поскольку это так, то бланочную продукцию следует списывать по мере ее использования (выдачи ответственным исполнителям как расходный материал).

Однако для списания использованной бланочной продукции необходим дополнительный документ. В качестве такого документа может использоваться реестр выданной ответственным исполнителям бланочной продукции либо акт на списание. По итоговым данным реестра (акта), бланочная продукция может быть списана на общехозяйственные затраты (или) на расходы по реализации:

ДЕБЕТ 26 – КРЕДИТ 10.

Учет бланков строгой отчетности

Совсем другой порядок устанавливается при учете бланков строгой отчетности (документов с определенной степенью защиты). В соответствии с подп. 3.2 п. 23 постановления Совета Министров от 22.12.2001 № 1846 «О некоторых вопросах изготовления и использования бланков ценных бумаг и документов с определенной степенью защиты, а также документов с определенной степенью защиты» к бланкам и документам относится полиграфическая продукция, изготовленная с элементами (средствами) защиты от подделки, соответствующая требованиям, определяемым Минфином по согласованию с МВД и Минюстом, и (или) нумерацией (идентификационным номером), нанесенной при ее изготовлении, которая изготавливается, распространяется, используется и уничтожается в установленном законодательством порядке.

Бланки ценных бумаг и документов с определенной степенью защиты, а также документы с определенной степенью защиты (далее – бланки и документы) подлежат:

- обязательной регистрации в Государственном реестре бланков ценных бумаг и документов с определенной степенью защиты, а также документов с определенной степенью защиты;

- учету при их изготовлении и использовании.

Ведение Государственного реестра бланков ценных бумаг и документов с определенной степенью защиты, а также документов с определенной степенью защиты возлагается на Минфин. Учет бланков строгой отчетности осуществляется в соответствии с требованиями Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Минфина от 18.12.2008 № 196 (далее – Инструкция № 196).

К бланкам строгой отчетности могут быть отнесены не только бланки документов, включенных в Государственный реестр, но и бланки, признаваемые таковыми самой организацией. Поэтому перечень документов, относящихся к бланкам строгой отчетности, место, порядок их хранения и использования устанавливаются приказом руководителя организации (индивидуальным предпринимателем). При этом должен быть организован надлежащий учет и обеспечена сохранность бланков строгой отчетности.

Поступление бланков строгой отчетности

Бланки строгой отчетности, поступившие в организацию, должны быть оприходованы материально ответственным лицом. При наличии расхождений фактического наличия книжек бланков строгой отчетности с данными сопроводительных документов составляется акт проверки наличия бланков строгой отчетности (приложение 1 к Инструкции № 196). В этом акте отражается количество не оказавшихся в наличии книжек бланков строгой отчетности с обязательным указанием серий и номеров самих бланков. Акт должен быть составлен в двух экземплярах, из которых первый экземпляр направляется поставщику для выяснения причин расхождения и принятия мер, а второй – остается у организации (индивидуального предпринимателя).

Поступление бланков строгой отчетности отражается материально ответственным лицом в приходно-расходной книге по учету бланков строгой отчетности (приложение 2 к Инструкции № 196). Книга до начала в ней записей должна быть пронумерована, прошнурована, скреплена печатью и подписана руководителем и главным бухгалтером организации (индивидуальным предпринимателем).

Не исключается ведение приходно-расходной книги на машинных носителях информации. В таком случае должны быть обеспечены защита информации, сохранение архива по данной информации в течение срока, установленного законодательством Республики Беларусь, возможность получения надлежащим образом заверенной бумажной копии.

Выдача, контроль за использованием бланков строгой отчетности

Учет движения (приход, расход) бланков строгой отчетности ведется материально ответственными лицами в количественном выражении по номерам и сериям и отражается в приходно-расходной книге по учету бланков строгой отчетности по графам «приход», «расход», «остаток».

Выдача бланков строгой отчетности ответственным исполнителям в подотчет осуществляется по приходно-расходным накладным на бланки строгой отчетности (приложение 3 к Инструкции № 196) с разрешения руководителя и главного бухгалтера организации (индивидуального предпринимателя) или лиц, ими уполномоченных, с указанием серий и номеров бланков.

По мере выдачи бланков строгой отчетности ответственным исполнителям данные приходно-расходных накладных заносятся бухгалтерией организации (индивидуальным предпринимателем) в карточку-справку по выданным и использованным бланкам строгой отчетности (приложение 4 к Инструкции № 196).

При утрате или хищении бланков строгой отчетности материально ответственное лицо обязано сообщить об этом руководителю организации (индивидуальному предпринимателю). При этом назначенной комиссией проводится проверка фактического наличия бланков и составляется акт с указанием обстоятельств утраты (хищения), порчи, количества недостающих бланков строгой отчетности с перечислением их серий и номеров. Акт представляется руководителю организации (индивидуальному предпринимателю) для принятия соответствующего решения.

Выданные ответственным исполнителям бланки строгой отчетности материально ответственным лицом списываются с учета на основании акта на списание использованных бланков строгой отчетности (приложение 5 к Инструкции № 196).

Учет испорченных, аннулированных бланков строгой отчетности, их уничтожение

Испорченные и (или) аннулированные бланки строгой отчетности сохраняются организацией (индивидуальным предпринимателем) вместе с составленным реестром бланков строгой отчетности, подлежащих уничтожению, по форме согласно приложению 6 к Инструкции № 196 в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства.

Подготовка к уничтожению испорченных и (или) аннулированных бланков строгой отчетности начинается по истечении вышеуказанного срока, по письменному разрешению руководителя организации (индивидуального предпринимателя) или лиц, им уполномоченных. Для этой цели приказом назначается комиссия в составе должностных лиц организации (индивидуального предпринимателя), которая обязана проверить наличие подлежащих уничтожению бланков строгой отчетности и дать заключение, подтверждающее необходимость их уничтожения.

В присутствии комиссии проверенные бланки строгой отчетности упаковываются, опечатываются (опломбируются). Затем составляется акт на списание испорченных, аннулированных бланков строгой отчетности (приложение 7 к Инструкции № 196) с указанием серий и номеров бланков строгой отчетности, подлежащих уничтожению.

Списанные бланки строгой отчетности оставляются на хранение в той же организации (у того же индивидуального предпринимателя). В 3-дневный срок акт на списание бланков строгой отчетности представляется на утверждение руководителю организации (утверждается индивидуальным предпринимателем). Руководителем организации акт утверждается в течение 5 дней после его получения.

После утверждения акта на списание испорченных, аннулированных бланков строгой отчетности комиссией производится их фактическое уничтожение, о чем составляется акт об уничтожении бланков строгой отчетности по форме, утвержденной руководителем организации (индивидуальным предпринимателем).

Акт об уничтожении бланков строгой отчетности в 3-дневный срок утверждается руководителем организации (индивидуальным предпринимателем).

Бухгалтерский учет

Бухгалтерский учет бланков строгой отчетности ведется бухгалтерией организации (индивидуальным предпринимателем) в стоимостном и количественном выражении:

- коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, – на сч. 10 «Материалы»;

- бюджетными организациями – на сч. 21 «Прочие расходы» субсчет 210 «Расходы к распределению».

Кроме того, ведется аналитический учет бланков строгой отчетности. Для их учета предназначен забалансовый сч. 006 «Бланки строгой отчетности», а в бюджетных организациях – на забалансовый сч. 04 «Бланки строгой отчетности». Аналитический учет ведется по каждому виду бланков и местам их хранения (материально ответственным лицам).

Приход. Поступившие бланки строгой отчетности согласно п. 21 Инструкции № 196 отражаются в учете:

- коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, – по дебету сч. 10 «Материалы» и кредиту сч. 60 «Расчеты с поставщиками и подрядчиками» в оценке по фактически произведенным затратам на их приобретение. Одновременно поступление бланков конкретных серий и номеров отражается по приходу на забалансовом сч. 006 «Бланки строгой отчетности» по номинальной стоимости или условной оценке;

- бюджетными организациями – по дебету сч. 21 «Прочие расходы» субсчет 210 «Расходы к распределению» и кредиту сч. 17 «Расчеты с разными дебиторами и кредиторами» субсчет 178 «Расчеты с прочими дебиторами и кредиторами»; одновременно поступление бланков конкретных серий и номеров – по дебету сч. 04 «Бланки строгой отчетности» (субсчета по материально ответственным лицам) по фактически произведенным затратам на их приобретение.

Выдача. Выдача бланков строгой отчетности отражается следующими бухгалтерскими записями:

- коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, – по дебету сч. 08 «Вложения в долгосрочные активы», 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общепроизводственные затраты», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на реализацию» и других счетов в корреспонденции с кредитом сч. 10 «Материалы»;

- бюджетными организациями – по дебету счетов:

20 «Расходы по бюджету» (субсчета 200 «Расходы по бюджету», 202 «Расходы за счет других бюджетов»); 21 «Прочие расходы» (субсчета 211 «Расходы по внебюджетным средствам», 215 «Расходы за счет внебюджетных фондов»); 08 «Затраты на производство» субсчет 080 «Затраты на производство». При этом кредитуется сч. 21 «Расходы к распределению» субсчет 210 «Расходы к распределению».

Списание. Списание бланков строгой отчетности с подотчета материально ответственных лиц (списание конкретных серий и номеров бланков) отражается по расходу соответствующего забалансового счета:

- коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, – 006 «Бланки строгой отчетности»;

- бюджетными организациями – 04 «Бланки строгой отчетности».

Списание с учета испорченных и (или) аннулированных бланков строгой отчетности, если порча или аннулирование произошли не по вине конкретного работника при хранении бланков до передачи их материально ответственным лицом ответственным исполнителям, отражается следующими бухгалтерскими записями:

- коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, – по дебету сч. 90 «Доходы и расходы по текущей деятельности» субсчет 10 «Прочие расходы по текущей деятельности».

В качестве корреспондирующего счета используется сч. 10 «Материалы». Одновременно производится списание конкретных серий и номеров бланков по расходу забалансового сч. 006 «Бланки строгой отчетности»;

- бюджетными организациями – по дебету счетов:

20 «Расходы по бюджету» (субсчета 200 «Расходы по бюджету», 202 «Расходы за счет других бюджетов»); 21 «Прочие расходы» (субсчета 211 «Расходы по внебюджетным средствам», 215 «Расходы за счет внебюджетных фондов»); 08 «Затраты на производство» субсчет 080 «Затраты на производство».

В качестве корреспондирующего счета используется сч. 21 «Расходы к распределению» субсчет 210 «Расходы к распределению». Одновременно у бюджетных организаций производится списание конкретных серий и номеров бланков по расходу забалансового сч. 04 «Бланки строгой отчетности».

Если порча, аннулирование бланков строгой отчетности произошли по вине лиц, не обеспечивших сохранность бланков строгой отчетности в местах хранения, стоимость этих бланков отражается следующими бухгалтерскими записями:

- коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, – по дебету сч. 94 «Недостачи и потери от порчи имущества» и кредиту одного из счетов, куда была списана стоимость бланков при их выдаче ответственным исполнителям:

10 «Материалы»; 08 «Вложения в долгосрочные активы»; 20 «Основное производство»; 23 «Вспомогательные производства»; 26 «Общепроизводственные затраты»; 29 «Обслуживающие производства и хозяйства»; 44 «Расходы на реализацию»; других счетов.

Одновременно списание бланков конкретных серий и номеров отражается по расходу забалансового сч. 006 «Бланки строгой отчетности».

Стоимость испорченных и (или) аннулированных бланков строгой отчетности отражается по дебету сч. 73 «Расчеты с персоналом по прочим операциям» и кредиту сч. 94 «Недостачи и потери от порчи имущества»;

- бюджетными организациями – по дебету сч. 17 «Расчеты с разными дебиторами и кредиторами» субсчет 170 «Дебиторы по недостачам» и кредиту одного из счетов, куда была списана стоимость бланков при их выдаче ответственным исполнителям:

20 «Расходы по бюджету» (субсчета 200 «Расходы по бюджету», 202 «Расходы за счет других бюджетов»); 21 «Прочие расходы» (субсчета 211 «Расходы по внебюджетным средствам», 215 «Расходы за счет внебюджетных фондов»); 08 «Затраты на производство» субсчет 080 «Затраты на производство».

Одновременно списание конкретных серий и номеров бланков отражается по расходу забалансового сч. 04 «Бланки строгой отчетности».

Как установлено п. 26 Инструкции № 196, на сумму НДС, исчисленную при наличии виновных лиц от стоимости испорченных и (или) аннулированных бланков строгой отчетности, составляются следующие бухгалтерские записи:

- коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, – по дебету сч. 94 «Недостачи и потери от порчи ценностей» и кредиту сч. 68 «Расчеты по налогам и сборам»;

- бюджетными организациями, осуществляющими предпринимательскую деятельность, – по дебету сч. 17 «Расчеты с разными дебиторами и кредиторами» субсчет 170 «Дебиторы по недостачам» и кредиту этого же сч. 17 «Расчеты с разными дебиторами и кредиторами» субсчет 173 «Расчеты с бюджетом».

Василий Пасевич, аудитор

Хранение БСО

Хранить бланки необходимо в сейфах или специально оборудованных помещениях, откуда их нельзя будет похитить и где они не испортятся. В конце каждого рабочего дня места хранения нужно опечатать или опломбировать.

Использованные документы о принятии денег (копии, корешки) нужно сберегать в течение еще 5 лет. Для этого их следует уложить в мешки, которые опечатываются.

https://www.youtube.com/watch?v=ytcopyrighten-GB

По истечении 5-летнего срока утратившие актуальность БСО уничтожаются по протоколу, аналогичному уничтожению документации (на основании акта комиссии).

Отражение БСО в бухгалтерии предприятия

Законодательство не предусматривает единых правил бухгалтерского учета бланков, но правила их поступления в организацию и хранения изложены полно и четко.

БСО поступают в фирму вместе с сопроводительным документом (товарная накладная), в котором указано их количество, вид, серия, номер и другие детали. Прием производится комиссией, которая пересчитывает документы и сверяет их номера. Если ошибок не найдено, составляется акт о приеме в свободной форме. Он подписывается руководителем предприятия и служит основанием для принятия БСО к учету.

Существует два вида актов о приеме: временный (ответственные лица получают БСО на четко прописанный срок) и количественный (сотрудникам компании передается бессрочно определенное количество бланков). Акт обязательно содержит информацию о числе поступивших из типографии бумаг, их сериях и номерах.

В плане счетов существует отдельная группа для отражения бланков строгой отчетности. Расходы, связанные с их печатью, вычитаются из налоговой базы по налогу на прибыль. С периодичностью, установленной законодательно (чаще всего раз в месяц), проводится инвентаризация документации.