Для чего вести учёт трудовых книжек?

Согласно ст. 65 ТК РФ среди документов, предоставляемых работником работодателю для заключения трудового договора, в обязательном порядке присутствует трудовая книжка.

По ряду причин у работника может отсутствовать трудовая книжка, в связи с чем, работодатель должен действовать в соответствии с трудовым законодательством:

| Причина отсутствия трудовой книжки | Действия работодателя |

| Работник заключает трудовой договор впервые | Работодатель оформляет трудовую книжку |

Трудовая книжка утрачена:

| По заявлению работника (с указанием причины отсутствия трудовой книжки) работодатель обязан оформить новую трудовую книжку. |

Важно! Работодатель обязан оформлять трудовую книжку на каждого работника, проработавшего у него более 5 дней.

Ответственное лицо

По общему правилу ответственность за организацию работы по ведению, хранению, учету и выдаче трудовых книжек и вкладышей в них возлагается на работодателя (п. 45 Правил).

При этом работодатель приказом или распоряжением (см. Пример 1) назначает ответственное лицо по работе с трудовыми книжками (п. 45 Правил). Если в организации есть кадровое подразделение, то это, как правило, его руководитель. Если же такой структурной единицы нет, этим занимается бухгалтер.

Пример 1 Приказ о назначении уполномоченного лица, отвечающего за ведение, хранение, учет и выдачу трудовых книжек

Не забудьте условие о работе с трудовыми книжками прописать в должностных обязанностях сотрудника (см. Пример 2).

Пример 2 Фрагмент должностной инструкции и/или трудового договора

Ответственных должностных лиц за своевременность внесения данных в журнал и подготовку отчетов о движении документов, назначает руководство компании.

Наиболее часто им является бухгалтер предприятия.

Назначенный ответственный за учетную книгу должен:

- ознакамиться с письменным вариантом возлагаемых на него обязательств;

- расписаться в реестре ознакомления с должностными инструкциями.

Как можно вести учёт бланков трудовых книжек?

Согласно п. 42 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей бланки трудовой книжки и вкладыши в нее хранятся в организации как документы строгой отчетности, вследствие чего бланк трудовой книжки и вкладыш в неё и принимаются к учёту в качестве бланка строгой отчётности.

После оформления трудовой книжки работнику к учёту принимается уже задолженность работника перед работодателем, равная стоимости бланка трудовой книжки.

В письме Министерства финансов Российской Федерации от 19 мая 2017 г. № 03-03-06/1/30818 содержится информация, представленная Департаментом налоговой и таможенной политики, где говорится о том, что:

- операции по выдаче работодателем работникам трудовых книжек или вкладышей в них, в том числе по стоимости их приобретения, являются операциями по реализации товаров и, соответственно, объектом налогообложения налогом на добавленную стоимость;

- взимаемая с работника плата за предоставление трудовых книжек или вкладышей в них подлежит обложению налогом на прибыль организаций в общеустановленном порядке.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Для чего используется

Приходно-расходная книга являет собой регистрационный документ, где делаются записи о полученных предприятием новых бланках трудкнижек от их производителей/реализаторов и о последующей выдаче работникам.

Там фиксируют данные об:

- издержках компании на закупку чистых бланков трудкнижек;

- расходовании приобретенных документов ввиду выдачи/оформления персональной трудовой документации работникам.

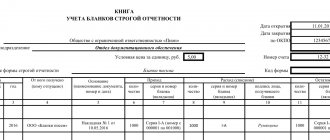

Образец книги учета и движения трудовых книжек

Какие документы используются для учёта трудовых книжек?

В соответствии с п. 40 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей (утв. постановлением Правительства РФ от 16 апреля 2003 г. № 225) с целью учёта трудовых книжек, бланков трудовой книжки и вкладыша в нее, у работодателей в обязательном порядке ведутся:

- приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее;

- книга учета движения трудовых книжек и вкладышей в них.

Формы указанных книг утверждаются Министерством труда и социальной защиты Российской Федерации.

Зачем нужна приходно-расходная книга?

Для осуществления учёта трудовых книжек (иначе ТК), предоставляемых сотрудникам, а также вкладышей в данные документы необходимо завести и своевременно заполнять соответствующую приходно-расходную книгу – журнал, в который уполномоченным лицом вносятся регистрационные записи.

С её помощью осуществляется контроль за расходами, связанными с приобретением новых бланков, а также операциями, связанными с поступлением и передачей данных документов.

Ранее индивидуальные предприниматели не могли заполнять трудовые книжки сотрудников, однако данная обязанность появилась у них после внесения изменений в трудовое законодательство, согласно 309 статье ТК РФ.

Требования к ведению приходно-расходной книги по учёту бланков трудовой книжки и вкладыша в неё

Правила ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей (п. 41) регламентируют порядок ведения документации:

| Наименование книги | Особенности ведения |

| Приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее | Книга ведётся бухгалтерией организации. Вносятся сведения обо всех операциях, связанных с получением и расходованием бланков трудовой книжки и вкладыша в неё, с указанием серии и номера каждого бланка. Книга должна быть пронумерована, прошнурована, заверена подписью руководителя организации, а также скреплена сургучной печатью или опломбирована. |

Форма приходно-расходной книги по учёту бланков трудовой книжки и вкладыша в неё утверждена Постановлением Минтруда РФ от 10 октября 2003 г. № 69 «Об утверждении Инструкции по заполнению трудовых книжек».

Ведение приходно-расходной книги учёта бланков трудовой книжки осуществляется в бухгалтерии организации. Бухгалтер, назначенный ответственным за ведение документа, вносит сведения по мере поступления бланков от поставщика и по мере расходования бланков. При совершении любых операций (приход или расход) необходимо указать серию номер бланка трудовой книжки и вкладыша в неё, а так же их стоимость.

При заполнении данной формы необходимо внести следующие сведения:

| № столбца | Сведения |

| 1 | Порядковый номер записи |

| 2, 3, 4 | Дата (число, месяц год) в формате ЧЧ.ММ.ГГГГ |

| 5 | От кого получены бланки или кому переданы |

| 6 | Основание (наименование документа, № и дата), на основании которого произведено поступление или передача бланков трудовых книжек и вкладышей. |

| 7 | Количество поступивших трудовых книжек с указанием серии и номера |

| 8 | Количество поступивших вкладышей в трудовую книжку с указанием серии и номера |

| 9 | Стоимость поступивших бланков |

| 10 | Количество выданных трудовых книжек с указанием серии и номера |

| 11 | Количество выданных вкладышей в трудовую книжку с указанием серии и номера |

| 12 | Стоимость выданных бланков |

Форму приходно-расходной книги по учёту бланков трудовой книжки и вкладыша в неё можно .

Образец заполнения приходно-расходной книги по учёту бланков трудовой книжки:

При ведении приходно-кассовой книги работнику, ответственному за её заполнение, необходимо предоставлять отчёты как о наличии бланков трудовых книжек и вкладышей, так и о количестве выданных (списанных) бланков.

Данный отчёт составляется 1 раз в месяц.

Порядок ведения журнала

Существуют строгие правила ведения такого документа.

У каждой компании должно быть достаточное число бланков трудкнижек и вкладышей к ним.

Если ответственное за их выдачу лицо предполагает, что незаполненных документов может оказаться недостаточно, то он обязан уведомить об этом руководство в заявительной форме.

Наличие учетного Журнала для бланков трудкнижек и вкладышей обязательно для каждого предприятия, в котором используется наемный труд. Такой журнал, наравне с бланками, выступает документом строгой отчетности. Поэтому они должны храниться в сейфе.

Хранение

К журналу не должно быть доступа третьих лиц. Даже если на рабочем месте отсутствует работник, ответственный за внесение записей.

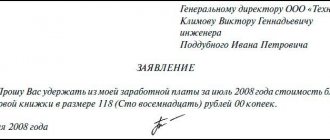

Деньги за получение нового бланка трудовой и вкладыша вносит сотрудник, получивший такой персонифицированный документ (взимание денег за выдачу производят по п. 47 Правил № 225).

Как отчитываться

Каждый месяц ответственное за учет бланков лицо должно документально отчитываться о:

- числе имеющихся незаполненных бланков;

- количествах полученных на руки;

- объемах средств, полученных за выдачу оформленных документов.

Выдача бланка производится за счет предприятия, если документ:

- имевшийся на хранении в компании был утрачен иными работниками, отвечавшими за его сохранность;

- утерян, уничтожен из-за чрезвычайных обстоятельств (производственной аварии, хищения документов из сейфа компании, пожара, стихийного бедствия).

Важно! Если документ уничтожен — составляется акт, в который нужно вклеить данные для идентификации. Для этого нужно вырезать поля с номером и серией уничтоженного документа.

Бухгалтерские проводки учёта трудовых книжек

Трудовые книжки приняты в качестве бланка строгой отчётности:

| Дебет | Кредит | Пояснение |

| 006 | Трудовые книжки приняты в качестве бланков строгой отчётности | |

| 91 | 60 | Стоимость трудовых книжек принята в качестве расходов |

| 19 | 60 | Отражён НДС |

| 006 | Списание трудовых книжек, оформленных вновь принятым сотрудникам | |

| 73 | 91 | Возмещение стоимости трудовой книжки сотрудниками при увольнении и получении трудовой книжки на руки |

| 91 | 68 | Начисление НДС со стоимости выданных бланков трудовых книжек |

| 50 | 73 | Погашена задолженность за выданные формуляры трудовых книжек |

Трудовые книжки приняты в качестве активов:

| Дебет | Кредит | Пояснение |

| 10(41) | 60 | Трудовые книжки приняты в качестве материально-производственных запасов |

| 19 | 60 | Отражён НДС |

| 006 | Трудовые книжки приняты в качестве бланков строгой отчётности | |

| 91(90) | 10(41) | Стоимость оформленных трудовых книжек принята в качестве расходов |

| 91(90) | 68 | Начисление НДС со стоимости выданных бланков трудовых книжек |

| 006 | Списание трудовых книжек, оформленных вновь принятым сотрудникам | |

| 73 | 91(90) | Возмещение стоимости трудовых книжек, выданных сотрудникам при увольнении, учтено в доходах |

| 50 | 73 | Погашена задолженность за выданные формуляры трудовых книжек |

Административная ответственность

Несоблюдение порядка ведения, учета, хранения и выдачи трудовых книжек является административным нарушением, за что налагается штраф (ч. 1 ст. 5.27 КоАП РФ):

- на должностных лиц – от 1000 до 5000 руб.;

- на предпринимателей – от 1000 до 5000 руб. или административное приостановление деятельности на срок до 90 суток;

- на юридических лиц – от 30 000 до 50 000 руб. или административное приостановление деятельности на срок до 90 суток.

Причем нарушение законодательства о труде и об охране труда должностным лицом, ранее подвергнутым наказанию за аналогичное административное правонарушение, влечет дисквалификацию на срок от одного года до трех лет (ч. 2 ст. 5.27 КоАП РФ).

Ответственность за нарушения в учёте трудовых книжек

Ответственность за нарушение в учёте трудовых книжек относится к нарушению трудового законодательства РФ, за что предусмотрено наложение санкций (ст. 5.27 КоАП РФ, ст. 15.11 КоАП РФ):

| Лицо, нарушившее законодательство | Размер административного штрафа (руб.) |

| Правонарушение выявлено впервые | |

| Должностное лицо | 1 000 – 5 000 |

| Должностное лицо (нарушение бухгалтерского учёта) | 5 000 – 10 000 |

| Индивидуальный предприниматель | 1 000 – 5 000 |

| Юридическое лицо | 30 000 – 50 000 |

| Правонарушение выявлено повторно | |

| Должностное лицо | 10 000 – 20 000 или дисквалификация на 1-3 года |

| Должностное лицо (нарушение бухгалтерского учёта) | 10 000 – 20 000 или дисквалификация на 1-2 года |

| Индивидуальный предприниматель | 10 000 – 20 000 |

| Юридическое лицо | 50 000 – 70 000 |

В случае похищения, уничтожения, повреждения или сокрытия официальных документов, совершенные из корыстной или иной личной заинтересованности, в действие вступает ст. 325 УК РФ, где возможно применение следующих санкций:

- штраф в размере до 200 000 рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев;

- обязательные работы на срок до 360 часов;

- исправительные работы на срок до одного года;

- арест на срок до трех месяцев.

Заполняем кассовую книгу по пунктам

Для начала указываем дату заполнения. Это проводится ежедневно, в рабочие дни. Теперь указываем сумму остатка наличных в кассе на сегодняшний день (должно совпадать с суммой остатка предыдущего рабочего дня). Далее заполняем таблицу, согласно проводимыми операциями. П. 1 – номер ПКО или РКО (приходный/расходный кассовый ордер). П. 2 – ФИО лица, которому выдано (или от которого получено) наличные. П. 3 – указывается номер субсчета юридического лица. П. 4 – сумма прихода. П. 5 – сумма расхода. В конце таблицы указывается сумма «Итого» отдельно для прихода и расхода, а также остаток на конец дня. Под таблицей кассир ставит свою подпись и прописью указывает количество отработанных за день приходных и расходных ордеров (отдельно). Далее подпись ставит бухгалтер

Исправления не допускаются. В случае их появления, необходимо заверять подписью кассира и бухгалтера. Для наглядности вы можете заполнения кассовой книги 2013 года.

Вопросы и ответы

Вопрос № 1. Что делать, если сотрудник кадровой службы испортил бланк трудовой книжки?

В этом случае необходимо утилизировать испорченный бланк, для чего придётся действовать в соответствии с алгоритмом:

- составить акт об утилизации бланка трудовой книжки, куда необходимо вклеить вырезанную часть бланка, где указаны серия и номер;

- внести сведения в приходно-расходную книгу учёта трудовых книжек, где в чистой строке указать следующие сведения: «Запись под №… считать недействительной» и создать новую запись, содержащую достоверную информацию, указав должность, ФИО, подпись лица, ответственного за внесение записи, отметить дату внесения записи.

Вопрос № 2. Что делать, если сотрудник, ответственный за ведение приходно-расходной книги учёта бланков трудовой книжки и вкладыша в неё, допустил ошибку при внесении сведений?

В этом случае необходимо внести достоверные сведения в приходно-расходную книгу, для чего придётся действовать в соответствии с алгоритмом:

- в чистой строке непосредственно под записью или в очередной свободной строке внести сведения в приходно-расходную книгу учёта трудовых книжек, где указать следующие сведения: «Запись под №… считать недействительной»;

- создать новую запись, содержащую достоверную информацию;

- указать должность, ФИО, подпись лица, ответственного за внесение записи, отметить дату внесения записи.

Правила хранения и использования

Вновь приобретенная книга учета прихода-расхода бланков трудкнижек должна быть оснащена неповрежденной индикаторной пронумерованной пломбой, изготовленной по ГОСТу 31282–2004.

До начала официального использования Книги заполняется ее титульник. Туда вписывается числовой код, зафиксированный на заводской пломбе в соответствующей графе.

Важно! Без указания числового кода сам журнал не будет считаться прошедшим опломбировку. Скачать для просмотра и печати:

ГОСТ 31282–2004

Как правильно прошить

Обязательно требуется прошивка и опечатывание шнуровки.

Последовательность прошивной процедуры:

- проделываются сквозные отверстия в левом незаполненном журнальном секторе. Делая дырки, нужно учесть удобство дальнейшего использования книги после прошивки,

- через получившиеся отверстия продевают суровую или другую крепкую нитку так, чтобы в конце работы на обороте остались два кончика нити по 7–8 см. Они завязываются узлом,

- поверх узла и приклеивается бумажный лист. Его поверхность предназначается для заверительной надписи о числе страниц в книге, дате проведения прошивки, сведениях о человеке, выполнившим процедуру (ФИО сокращенно и полностью, подпись).

Внимание! Прошнуровывает журнал ответственное за внесение записей лицо.

Как заверять

Алгоритм заверения книги учета:

- выполняется сквозная нумерация журнальных страниц (данные о числе страниц указываются прописью и в виде цифр),

- делается заверительная надпись (ее выполняет руководство компании, подтверждающее своей подписью, что указанное число страниц соответствует действительному).