Законодательные нормы

Все организации, оказывающие услуги населению, должны использовать в своей работе ККМ или бланки строгой отчетности. Указание на это имеется в ФЗ от 22.05.03 г. №55-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Согласно ему, руководитель фирмы может самостоятельно выбрать наиболее удобный для него способ расчетов с потребителями.

Применение в работе БСО должно основываться на Положении №359 от 06.05.2008г. об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без использования ККМ контрольно-кассовой техники. В нем можно найти основную информацию о таких бланках.

Если в своей работе организация использует БСО, она должна располагать журналом учета бланков строгой отчетности, который следует своевременно заполнять.

Журнал учета БСО, образец заполнения

Журнал учета БСО, образец

Может ли использоваться форма 0504045 книги учета бланков строгой отчетности

Для применения юрлицами и предпринимателями, осуществляющими коммерческую деятельность в своих интересах, нет утвержденной формы такого документа, как книга по учету бланков строгой отчетности.

Однако для использования в государственных/муниципальных организациях и учреждениях существует бланк такой книги (форма 0504045), утвержденный приказом Минфина России от 30.03.2015 № 52н.

Организациям иной собственности и ИП ничто не мешает ни воспользоваться для составления книги учета БСО бланком формы 0504045, ни взять ее за основу при разработке собственного варианта книги.

Бланк формы 0504045 можно скачать на нашем сайте:

Для работы с ней книгу удобнее всего распечатать на бумажном носителе и сшить в виде брошюры.

Срок хранения книги не может быть меньше срока хранения корешков бланков или испорченных БСО. Это значит, что книгу учета бланков строгой отчетности надлежит сохранять в течение 5 лет после внесения последней записи в нее.

О том, кто после введения онлайн-касс вправе продолжать работу с БСО по старым правилам, читайте в статье «Бланк строгой отчетности вместо кассового чека (нюансы)».

Требования по ведению книги

Обязанность по ведению книги регистрации БСО закреплена законодательством. Информация об этом содержится в Постановлении Правительства от 06.05.08г. № 359.

Утвержденной формы этого документа не существует, поэтому организации могут использовать форму 0504045, которая используется в госучреждениях, или разработать собственную.

Образец книги учета БСО, форма 0504045

Страницы документа прошиваются и нумеруются.

Далее он подписывается директором и заверяется печатью организации (если она имеется)

Ведением документа занимается сотрудник, назначенный приказом руководителя. Обычно эта обязанность возлагается на бухгалтера или кассира. Ответственный сотрудник ведет оприходование, хранение БСО, прием денежных средств от клиентов и выдачу бланка. Также он занимается внесением записей в журнал учета.

Внутренний контроль за ведением учета производится во время инвентаризации одновременно с проверкой кассовых остатков. Внешнюю проверку осуществляют налоговые органы. Результат проверки указывается в акте.

Пример заполнения книги учета бсо

Итак, в Книге учета БСО фиксируется любые данные, касающаяся «строгих» документов. Приобретение, выдача, возврат, списание, а так же выведение остатков. Попробуем разобрать это на конкретном примере.

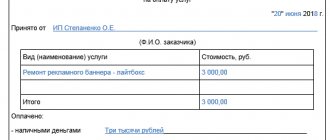

ООО «Усы, лапы, хвост» оказывает ветеринарные услуги. В своей деятельности фирмой используется Квитанция на оплату ветеринарных услуг. Руководством 01.03.2015 была получена очередная партия изготовленной в типографии номерной печатной продукции в количестве 100 экземпляров. Квитанции были оприходованы по бухгалтерии и проведены по всем формам отчетности, затем, после соблюдения процедуры, связанной с оприходованием, приняты должностным лицом, а позже (4 и 6 марта соответственно) выданы для использования троим работникам по 10 штук каждому.

О том, кто и как принимает бланки, где они учитываются, как правильно отразить их в отчетности и какие документы следует при этом оформить, вы можете узнать в нашей статье «БСО: инструкция как купить и учесть правильно». Напомним только, что на каждого из сотрудников, имеющих отношение к заполнению номерных бумаг, являющихся аналогом кассовых чеков при оказании услуг населению, заключаются договора о материальной ответственности.

Здесь же рассмотрим поэтапно, как правильно заполнить Книгу учета БСО, которую для некоторых привычнее называть журналом. Этапов несколько:

- поступление;

- использование;

- хранение.

Прежде всего, взгляните на квитанцию, которую мы будем считать первым бланком из закупленной партии. Начнем с занесения данных, выделенных красным.

Шаг 1. Фиксируем поступление:

Шаг 2. Отражаем выдачу определенного их количества в подотчет МОЛ (материально ответственному лицу):

ПОДСКАЗКА! Испорченный или неправильно заполненный бланк перечеркивается и прилагается к книге БСО за тот день, в котором он заполнялся, но дополнительную запись по поводу возврата производить не нужно (см. п. 10 Положения № 359). В то же время пометку об аннулировании можно и поставить, ошибкой это не будет. Не забывайте, что сдавать, в случае порчи, необходимо полный комплект, т.е. два экземпляра (оригинал и копию или оригинал и корешок).

Шаг 3. Приход неиспользованных экземпляров. Выдавая бланки материально ответственным лицам, вы должны требовать у них отчет об их использовании с установленной периодичностью, в случае, когда специально оборудованное место в офисе одно, возврат придется проводить в конце каждого рабочего дня, чтобы не нарушать п.16 Положения № 359. При возврате неиспользованных документов нужно отразить их приход.

ПОДСКАЗКА! На практике возврат неиспользованных бланков от МОЛ целесообразно требовать только в случае, если в ближайший период этот конкретный сотрудник не будет осуществлять операций с ними (например, собирается в отпуск или командировку). В ином случае лучше выдавайте следующую порцию бланков с учетом неиспользованных экземпляров, но только в случае, когда есть оборудованное должным образом место хранения, к примеру, при наличии нескольких точек обслуживания или филиалов, а так же в случае, когда в офисе имеется несколько сейфов, и находятся они в распоряжении подотчетных лиц.

Порядок заполнения

Книга предназначена для внутреннего учета БСО. В ней отражается информация о приеме БСО и выдаче их ответственному сотруднику. Сведения группируются с указанием реквизитов БСО. Вносится информация о поступивших, списанных и ошибочно заполненных документах. Это происходит следующим образом:

- при внесении данных о поступлении, указывается дата приемки, наименование, серия, номер и количество бланков. Указывается ФИО, должность и подпись ответственного лица;

- процедура выбытия бланков оформляется подобно их приему;

- при списании в документ вносятся сведения о причинах списания и данные о документе, на основании которого списан листок (например, типографский брак);

- ошибочно заполненные листки выбрасывать нельзя. Их нужно приложить к журналу.

Журнал учета бланков строгой отчетности, бесплатно

Как правильно вести книгу учета

Разберем, как правильно вести книгу учета бланков строгой отчетности и кто это обязан делать. Если ИП или ООО работает с БСО, то вести подобную книгу нужно в обязательном случае. Первым делом определимся, какую форму использовать. Для предпринимателей и обществ с ограниченной ответственностью используется так называемый журнал учета БСО, форма которого не установлена законодательством. Мы рекомендуем журнал, который используется муниципальными и государственными компаниями, утвержденный распоряжением Министерства Финансов РФ в 2010 году. Это поможет вам избежать недоразумений и разночтений проверяющими органами — подобные журналы имеются в свободной продаже и стоят недорого. При необходимости вы можете дополнить его нужными столбцами, добавив необходимые вам пункты.

Внимание:

книга учета бланков строгой отчетности пронумеровывается, прошивается и подписывается владельцем ООО или ИП. Также на прошивке ставится печать.

Старайтесь вести книгу аккуратно, без явных ошибок и исправлений. Указывайте дату и количество полученных бланков, серии, номера, названия. Если в процессе работы БСО был испорчен или при его заполнении допущены ошибки, то листок не выбрасывается, а перечеркивается и прикладывается в книгу учета.

В книгу вносятся любые действия с БСО

Заниматься ведением журнала должен материально ответственный сотрудник или глава компании, назначенный соответствующим приказом (также подписывается соглашение о материальной ответственности). Записи в журнале делаются в процессе работы — вносить данные необходимо в день получения или выдачи листков.

При этом следует отметить, что в книгу вносятся только два действия:

- Получение распечатанных листов из типографии.

- Передача листов ответственному лицу, которое выдает их покупателям.

Вносить в журнал информацию о каждом выданном листе не нужно.

Что еще взять за пример журнала учета бланков строгой отчетности

Любая организация или ИП может разработать собственный журнал учета бланков строгой отчетности, придерживаясь требований о наличии в этом документе всех обязательных реквизитов. В связи с тем, что в данном реестре накапливаются и систематизируются сведения о кассовой первичке, книгу учета бланков строгой отчетности можно отнести к регистрам, подчиняющимся требованиям закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Обязательные реквизиты таких регистров перечислены в п. 4 ст. 10 закона № 402-ФЗ. Среди них:

- наименование регистра и предприятия;

- даты начала и окончания ведения регистра;

- единицы измерения и величина объектов учета;

- хронологическая запись сгруппированных объектов учета;

- Ф. И. О. и должности лиц, заполняющих регистр, с подписями.

О требованиях к заполнению первички читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Принцип внесения данных

В шапке регистра бухгалтерии или же на отдельном листе, что должен стать титульным, следует внести информацию о названии данного документа, а также данные о периоде, что будет охватывать внесенные в него записи. Непосредственно под регистровым названием вписывается название коммерческой структуры или же ФИО индивидуального предпринимателя.

Кроме этого, вносится информация о коде ОКПО и название отдела организации, что будет заниматься ведением этого временного списка (зачастую данным отделом будет бухгалтерия), а также название формы отчетности строгого типа.

Часть документа с таблицами должна вмещать в себя следующие данные:

- Подробная дата совершения финансовой операции.

- Полное название организации, что получает бланки, а также структуры, что их поставляет.

- Информация о документе, который будет выступать в качестве свидетельства о приеме каждого бланка строгой отчетности по отдельности.

- Подробные данные о применении и остаточном количестве бланков с внесением данных о серии и номерах этих бланков роме того, вносится информация о количестве БСО в том случае, если необходимо зафиксировать прием или передачу пакета документов. Как пример подобная ситуация может возникнуть при поступлении БСО из типографии. В такой ситуации следует указать все серийные номера бланков по их порядковому номеру расположения в пачке.

- Конечное количество БСО: пришли, были выданы, остались, а также на которых был заведен отдельный учетный журнал.

Документы для скачивания (бесплатно)

- Книга учета БСО

- Образец БСО

Вся подробная информация с детальными инструкциями относительно методики заполнения журнала учета документов строгой отчетности должна быть расположена внутри локального акта, что издается непосредственным руководителем коммерческой организации. В данном локальном акте или же в отдельном изданном приказе руководителя предприятия будет указано лицо с занимаемой им должностью, на которое будет возложена ответственность за сохранность БСО.

Также стоит отметить то, что с данным сотрудником компании в обязательном порядке составляется договор о материальной ответственности. Данное лицо получит функции внесения необходимых записей в учетный журнал бланков строгой отчетности.

В этом документе должна быть указана информация о приходе БСО, их выдаче, а также возврате и процедуре списания первичной бланковой документации. К шапке регистра необходимо прикладывать все корешки от выданных документов вместе с неверно заполненными БСО и теми бланками, что по определенным причинам уже не могут быть выданы клиентам предприятия.

https://youtu.be/y72TFX45o18