Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Попробовать

Основная форма бухотчетности — годовая, но существуют и промежуточная отчетность. Она составляется раз в месяц, квартал, полгода или девять месяцев, то есть за период менее года. Промежуточная отчетность обязательна не для всех организаций, и в налоговые органы ее сдавать не нужно. В статье расскажем, что включает промежуточная отчетность, для кого она обязательна и каков порядок ее составления.

Промежуточная бухгалтерская отчетность 2020

С 7 мая 2020 года составление промежуточной отчетности официально перестало быть обязательным для всех организаций на основании приказа Минфина от 11.04.2018 № 74н. Приказ отменил п. 29 Положения по ведению бухучета и отчетности, который обязывал составлять промежуточную отчётность всех, кто не освобожден от нее по закону. Аналогично Решением Верховного Суда РФ был отменен пункт 48 ПБУ 4/99. Сейчас составлять и представлять промежуточную отчетность нужно только в случаях, когда эта обязанность предусмотрена:

- законодательством;

- нормативными правовыми актами;

- договорами;

- учредительными документами.

Например, для страховых организаций и эмитентов ценных бумаг квартальная отчетность обязательна. Если ваша организация не попадает под эти условия, обязательно формировать только годовую отчетность, но составлять промежуточную отчетность по собственной инициативе можно и полезно.

Представление промежуточной отчетности в налоговые органы и органы статистики не требуется. Но промежуточная отчетность может понадобится при заключении договоров с контрагентами, получении банковского кредита или требовании учредителя. Кроме того, промежуточная отчетность помогает контролировать ситуацию, прогнозировать финансовые результаты и проверять достоверность учетных данных.

Что такое Государственный информационный ресурс бухгалтерской отчетности (ГИР БО)?

ГИР БО — это государственный информационный ресурс бухгалтерской отчетности. Он представляет собой интернет-сервис, на котором будет храниться бухгалтерская отчетность компаний, а также аудиторские заключения по этой отчетности.

Отчетность в ИФНС должна представляться всеми хозяйствующими субъектами за исключением:

- госпредприятий;

- Банка России;

- религиозных организаций;

- организаций, передающих бухгалтерскую отчетность в Банк России;

- организаций, в бухгалтерской отчетности которых содержатся сведения, относящиеся к гостайне.

Важно! Если компания реорганизуется или ликвидируется, то она не должна направлять последнюю бухотчетность в ГИР БО.

Все пользователи смогут использовать интернет-сервис ГИР БО с мая 2020 г. Он даст возможность получать информацию о бухгалтерской отчетности любого хозяйствующего субъекта. Такая услуга будет предоставляться на бесплатной основе. Кроме того, компания сможет получить экземпляр бухгалтерской отчетности, подписанный ЭЦП ФНС РФ.

Период промежуточной отчетности и сроки представления

Промежуточная отчетность отражает все аспекты деятельности организации, включает сводные данные об имуществе и финансах организации и их состоянии на текущий момент. Она формируется нарастающим итогом за отчетный период менее года, начиная с 1 января.

Отчетный период законодательно не установлен. Эксперты считают, что оптимальный период промежуточной отчетности — квартал. Ежемесячное формирование слишком трудоемко, а полугодие — большой промежуток, и информация может оказаться несвоевременной. Но при определении периода, руководствуйтесь потребностями собственников, менеджмента и потенциальных инвесторов.

Сроки подачи отчетности по окончании отчетного периода тоже определяются собственниками самостоятельно, они зависят от целей компании. Решение о периоде составления отчетности и сроках подачи отражайте в учетной политике.

Контрольные соотношения

Корректность бухгалтерской отчетности можно и нужно проверить с помощью контрольных соотношений. Они приведены в письме ФНС от 31.07.19 № БА-4-1/[email protected]

В ноябре вышло письмо ФНС № ВД-4-1/[email protected] от 25.11.2019 с рекомендуемыми формами:

- упрощенной бухгалтерской отчетности при реорганизации либо ликвидации форма: формы КНД 0710094 и КНД 0710095,

- упрощенной бухгалтерской отчетности форма КНД 0710096,

- бухгалтерской отчетности форма КНД 0710099.

Эти формы нужно сдавать в налоговую начиная с отчетности за 2019 года.

Многие системы по сдаче отчетности имеют встроенную проверку. В программы уже «вшиты» контрольные соотношения. Если введенные вами данные не совпадут с контрольными соотношениями, вы увидите предупреждение.

Если бухгалтерская отчетность не пройдет проверку на контрольные соотношения, через оператора электронного документооборота вы получите уведомление с кодом ошибки. Бухгалтеру нужно исправить ошибку и сдать скорректированную отчетность.

Состав бухотчтености за период менее года

В отличие от годовой отчетности, промежуточная включает меньшее количество форм. Обязательно формирование промежуточного баланса и отчета о финансовых результатах. При необходимости дополните промежуточную отчетность отчетом о движении денежных средств, пояснительными записками и другими формами.

Баланс содержит информацию о финансовом состоянии организации на текущую дату. Активы дают данные об имуществе и обязательствах перед организацией. Пассивы отражают собственные и заемные средства, позволяя сформировать представление об источниках формирования имущества и финансовой устойчивости компании.

Отчет о финансовых результатах дает представление о прибыли и убытках организации за период, позволяет оценить структуру и динамику прибыли и выявить проблемные места и перспективы.

Формы промежуточной отчетности не утверждены законодательством, организация может разработать их сама, на основе форм годовой отчетности. Формы отчетности и ее состав должны отражаться в учетной политике.

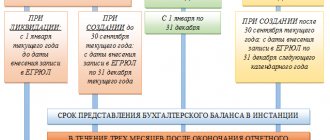

Срок сдачи бухгалтерской отчетности за 2020 год

Бухгалтерскую отчетность нужно сдать не позднее 31 марта 2020 года.

Ошибки в отчетности можно исправить, но до её утверждения. Если ошибки либо неточности в отчётности будут обнаружены после её утверждения, все исправления учитывайте в бухгалтерской отчетности следующего периода.

Если вы обнаружите ошибку, на исправление бухгалтерской отчетности у вас есть 10 рабочих дней со дня, следующего за днем внесения самого исправления либо за днем утверждения годовой отчетности.

Сроки утверждения бухгалтерской отчетности:

- для отчетности ООО — 30 апреля;

- для отчётности АО —30 июня.

Сроки представления исправленной отчетности:

- для ООО — не позднее 20 мая 2020 года (10 рабочих дней после 30 апреля);

- для АО — не позднее 14 июля 2020 года (10 рабочих дней после 30 июня).

Составление промежуточной отчетности

Как и годовая отчетность, промежуточная должна соответствовать требованиям достоверности, своевременности, проверяемости, целостности, простоты и актуальности. Составление промежуточной отчетности имеет свои особенности.

- В промежуточной отчетности отсутствует реформация баланса — списание прибыли или убытка, полученного за прошедший финансовый год. По итогам квартала или полугодия прибыль (убыток) остается на счете 99 и подлежит списанию на счет 84 только в конце отчетного года.

- При составлении промежуточной отчетности инвентаризация не обязательна.

- Налог на прибыль начисляется с использованием налоговой ставки, которая будет применена к годовой выручке.

- Запланированные, но не произведенные расходы признавать не нужно, так же как и не полученный доход. Как и в годовой отчетности, их следует признать только при выполнении критериев признания.

- Активы оцениваются без привлечения оценщиков путем экстраполяции данных или самостоятельного расчета финансовым отделом организации.

- В промежуточной отчетности бонусы сотрудникам можно признать досрочно, только если на дату составления отчетности сумма выплаты может быть достоверно оценена или если у компании есть юридическая обязанность выплаты, которую нельзя избежать.

Виды отчетности

Поскольку бухгалтерская отчетность строится на данных из документов первичного бухгалтерского учета, необходимо соблюдать установленные требования к их ведению. В первую очередь имеется в виду непрерывность, достоверность и своевременность. Сведения должны быть представлены четко и объективно и в такой форме, чтобы данные, например, за июль 2020 года можно было легко сравнить с данными за июль 2020 и 2020 годов. Разумеется, что нельзя указывать недостоверную информацию, намеренно искажать факты и данные.

Бухгалтерскую отчетность классифицируют по целевому назначению, по степени обобщения данных и по периодичности составления. По периодичности составления бывает промежуточная и годовая бухгалтерская отчетность.

Годовая отчетность

Ясно, что годовая бухгалтерская отчетность составляется за период с января по декабрь текущего года. Затем ее отправляют на проверку в налоговую службу.

Это интересно: Где найти уин в квитанции

Согласно требованиям закона «О бухгалтерском учете», в годовую отчетность следует включать:

- бухгалтерский баланс и приложения к нему;

- отчет о финансовых результатах с приложениями;

- пояснительную записку.

Если предприятие подлежит обязательному аудиту, к годовой бухгалтерской отчетности обязательно должно прилагаться аудиторское заключение, которое подтверждает достоверность отчетности. Бухгалтерский баланс и прочие документы можно подписывать только после того, как проведен аудит и сделано соответствующее заключение.

Подготовка к составлению промежуточной отчетности

Составление промежуточной отчетности включает несколько этапов. В первую очередь, к ее составлению следует подготовиться. На этапе подготовки обобщите все имеющиеся данные первичных и иных документов, изучите правила составления форм и подготовьте необходимые данные.

Промежуточная отчетность формируется по тем же правилам, что и годовая. Ее нужно составлять на русском языке, отражать числовые данные в тысячах рублей или миллионах, отрицательные показатели указывать в круглых скобках. Готовые отчеты должны быть подписаны руководителем.

При составлении необходимы следующие данные: полное наименование документов, наименование организации, используемые измерители, должности лиц, ответственных за ведение учета и составление отчетности, и их личные подписи.

Завершите бухгалтерские операции в конце отчетного периода, проверьте все записи на счетах учета и исправьте обнаруженные ошибки. Закройте счета учета затрат и формирования себестоимости продукции нарастающим итогом с начала года. Также, к этапу подготовки относится расчет налогов.

Соблюдение правил, регламентирующих отчет о финансовых результатах

При его оформлении в обязательном порядке нужно соблюдать следующие правила:

- Нужно разделить доходы, полученные путем непосредственной деятельности организации, от доходов, не связанных с прямой деятельностью.

- Выручка нужно отражать за вычетом налогов, акцизных сборов и НДС.

- Себестоимость должна отражаться корректным способом, при этом управленческие и коммерческие издержки не учитываются.

- Осветляются структурные компоненты чистой прибыли.

- Надлежащее оформление приметок и разъяснительных вставок касательно финансового отчета и баланса.

Придерживаться стоит таких рекомендаций:

- пометки и разъяснения должны быть оформлены в соответствии с политикой учета;

- также там должен быть засвидетельствован тот факт, что порядок учета и составления бухгалтерской отчетности произведен согласно действующим законным нормам;

- информация должна быть расшифрована четко и обширно, касаясь всех направлений деятельности и операций фирмы (к примеру, о кредиторской, дебиторской задолженности, движении активов, оборотных и основных средств);

- в объяснениях должны присутствовать информативные данные о денежных потоках и капитале;

- также должны быть сведения о ведущей сфере деятельности предприятия, среднесписочном количестве трудящихся, структурно-организационных подразделениях фирмы.

Важные аспекты

В вопросе выправления оплошностей в бухгалтерской документации подобает следовать ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

Данный норматив ратифицирован . в соответствии с ним промежуточные бухгалтерские отчеты не подлежат корректировке.

Но при составлении отчетности за год необходимо произвести перерасчет.

Однако другие нормативные акты говорят о возможности внесения изменений в годовую бухгалтерскую отчетность, если ошибка обнаружена в периоде между датой подписания отчетности и датой ее утверждения.

Исправлению подлежать только существенные ошибки, при условии информирования пользователей отчетности. Форма информирования адресата об уточнении бухотчетности выбирается организацией самостоятельно.

Можно представить в проверяющие органы уточненную отчетность и приложить к ней письменное разъяснение причин исправления.

Что это такое

Бухгалтерской отчетностью называется совокупность сведений о финансовом и имущественном состоянии организации и итоговых следствиях ее хозяйствования.

Отчетность формируется на основании сведений бухгалтерского учета с использованием учрежденных форм.

Целевым предназначением бухотчетности является обобщение всех данных учета за определенный отрезок времени и подача таковых заинтересованным лицам в наглядном формате.

Составление бухгалтерской отчетности являет собой довершающую стадию учетного процесса. Отчетность отображает нарастающий результат в имущественно-финансовом состоянии компании за определенное время.

Потребность в бухгалтерской отчетности обусловлено тем, что с ее помощью можно разрешить ряд значимых задач. В частности:

Но, несмотря на многочисленные варианты применения бухгалтерской отчетности, прежде всего, готовится она для контролирующих структур.

В частности требуется обязательная подача отчетности в ФНС и Росстат. На основе полученных данных происходит проверка деятельности экономического субъекта.

Налоговая сверяет соответствие данных бухгалтерской и налоговой отчетности. Уточненная бухгалтерская отчетность, как очевидно из названия, это отчетность с внесением поправок или изменений.

От обычной бухгалтерской отчетности она практически не отличается. Содержание и форма остаются аналогичными.

Единственное различие в некоторых исправлениях в документе и приложении пояснения, объясняющего причину коррективов.

Допускается не исправлять отчетность, а подать новую. Составляется она в обычном порядке, но делается пометка, что отчетность является уточненной и прилагается объяснительная записка.

С какой целью подается

Существует ли обязанность сдавать уточненную бухгалтерскую отчетность? Ни один законодательный документ или нормативный акт не предусматривает подачу в налоговую службу уточненных бухгалтерских отчетов.

Но нужно обратить внимание на ПБУ 7/98, которое было дополнено пунктом 12.

В данном пункте определены условия информирования пользователей об изменении отчетности. К пользователям можно причислить и налоговую инспекцию.

Соответственно указанному положению, если в период от даты подписания отчетности до даты ее утверждения имели место события, способные существенно повлиять на итоги деятельности компании и ее финансовое положение, то необходимо уведомить о данных фактах непосредственных пользователей, которым была предоставлена отчетность.

Один из фактов, который признается искажающим отчетность это наличие существенной ошибки в содержании бухгалтерского учета. Но при этом не раскрывает определение «существенности».

То есть принимать решение о значимости ошибки должен непосредственно податель отчетности. Для этого определяется степень влияния ошибки на итоговые показатели.

Исходить при этом нужно из того, что не раскрытие определенного показателя может привести к неправильно принятым решениям.

Таким образом, цель подачи уточненной бухгалтерской отчетности состоит в том, чтобы избежать неправильного толкования отчетности пользователями.

Если погрешность не является существенной, то заниматься уточнением отчетности не нужно.

Законодательная база

Правила оформления

Соответственно разделу 2 ПБУ 22/2010 при обнаружении погрешностей в бухгалтерской отчетности возможны такие варианты выправления:

| Сдается ли, если погрешность обнаружена до завершения отчетного срока? | По п.5 ПБУ 22/2010 исправить неточность следует записью по соответственным бухгалтерским счетам в том месяце отчетного года, в каком изобличена неточность |

| Как подать, когда оплошность обнаружена в период подготовки отчетов в налоговую? | П.6 ПБУ 22/2010 устанавливает необходимость поправления в регистрах бухучета с отражением записи от тридцать первого декабря отчетного года |

| Что делать, если просчет замечен после сдачи бухотчетности в налоговый орган, но до ее окончательного утверждения учредителями? | По п.7 ПБУ 22/2010 надобно заменить отчетность новой. При этом изменения в отчетности отображаются в регистрах бухучета записью от тридцать первого декабря отчетного года |

| Сдают ли, когда наличие ошибки обнаружено в момент проведения учредительского собрания до утверждения? | П.8 ПБУ 22/2010 определяет необходимость создания новой отчетности |

| Что предпринять, если ляпсус выявлен после подачи отчетности в проверяющие органы и после учредительского утверждения? | Согласно п.10 ПБУ 22/2010 таковая бухгалтерская отчетность не меняется |

Стало быть, подавать бухгалтерскую отчетность с уточнениями надо лишь до того, как она прошла утверждение собранием учредителей. После этого момента отчетность меняться не может.

Порядок подачи в налоговую

В учрежденных формах для бухгалтерских отчетов отсутствуют поля для корректировки. Значит нужно составить новую отчетность, но уже на бумажном носителе.

Факт ошибки следует зафиксировать в . Вместе с исправленной отчетность нужно подать сопроводительное письмо.

Оно должно подробно объяснять причину исправления и значение его для восприятия отчетности.

Подавать исправленную бухгалтерскую отчетность требуется как в налоговые органы, так и в службу статистики . При условии, что отчетность еще не утверждена.

Видео: бухгалтерский учет и бухгалтерская отчетность

В нем следует указать на наличие ошибки и попросить исправить такую-то строку на верные данные». По мнению специалистов, это поможет избежать санкций за искажение данных отчетности.

Нужно ли упрощенцу сдавать

По этим нормам все организации, использующие упрощенный режим при налогообложении, высвобождались от обязательного ведения бухгалтерии, а следственно и от предоставления бухгалтерской отчетности.

А раз нет отчетности, то и уточнять нечего. В 2013 году в силу вступил откорректированный .

С этого момента обязанность ведения бухучета стала применима к любым организациям, в том числе и применяющим УСН.

Ведение бухучета стало причиной формирования бухгалтерской отчетности как довершающей стадии процесса.

Но организации на предоставляют годовую бухгалтерскую отчетность лишь в органы статистики. В данном случае при обнаружении ошибки не требуется уведомление налоговых органов.

Что касается Росстата, то организация вправе сама уведомить данный орган о наличии ошибки и предоставить уточненную отчетность.

Либо можно не подавать «уточненку» вовсе, если из органов статистики не поступило требования о предоставлении пояснений к выявленной ошибке.

Установленные сроки

В ст.34 ФЗ №14 установлено, что собрание учредительского состава, на котором должна пройти утверждение годовая бухгалтерская отчетность, должно проводиться не раньше, чем спустя двухмесячный срок после окончания отчетного периода, но не позже чем в четырехмесячный срок.

То есть время проведения собрания – не раньше первого марта и не позже тридцатого апреля.

В то же время определяет необходимость подачи годовой бухотчетности в налоговую службу в период девяноста дней по завершении отчетного года, то есть не позже тридцатого марта.

Из этого следует, что день утверждения бух отчетности может случиться позже, даты подписания ее.

Состав промежуточной отчётности

Какие формы, необходимы пользователям в составе промежуточной отчётности, также оговаривается непосредственно с руководством компании. В основном, для осуществления анализу деятельности фирмы нужны две первых формы. Остальные формы могут также запрашиваться пользователями информации.

Когда сдается бухгалтерский баланс?

С какой регулярностью и в какие сроки нужно это делать, чем грозит несоблюдение сроков его сдачи — об этом пойдет речь в статье.

Цели и условия ведения документации

Бухгалтерская отчетность – это совокупность документов, которые отражают все нюансы хозяйственной деятельности предприятия за определенный период, завершающий этап работ, который дает наиболее полную картину экономической ситуации на предприятии. Ведомости составляются по данным бухгалтерского, оперативного и статистического учета.

Отчетная документация – это не только дань действующему законодательству, она также позволяет руководителю предприятия проанализировать результаты производства, принять важные решения по планированию хозяйственной деятельности, сориентироваться в будущих планах, вычислить излишние расходы и так далее.

Кроме того, контролирующие органы – аудиторские организации, налоговая служба – посредством анализа данных могут дать исчерпывающую оценку успешности организации, определить, соблюдены ли необходимые законодательные требования. В случае, если руководителю предприятия понадобится экспертное заключение или экономический анализ организации, специалисту также необходимо будет изучить бухгалтерскую отчетность.

К содержанию

Понятие промежуточной отчётности

Промежуточная бухгалтерские формы составляются за период меньше календарного года, она необходима для отражения текущей деятельности фирмы. Законодательством, периоды за которые собираются показатели в формах не определены, поэтому организация самостоятельно их устанавливает, это может быть:

- Месяц;

- Квартал;

- Или другие периоды.

Промежуточную отчётность, в зависимости от того какому пользователю она предоставляется и какая информация ему необходима, может составляться в жатом виде или наоборот добавляться нужными строками.

Составляется промежуточная отчётность по требованию руководителей фирмы, например для:

- Собственников (учредителей), данные могут быть необходимы для принятия правильных решений, направленных на стабилизацию деятельности компании;

- Банковских учреждений, если компания брала кредит с обеспечением в виде залога, для отслеживания необходимого остатка по заложенному имуществу;

- Внутренних подразделений компании, для составления планов;

- Для других пользователей.

Сдавать в контролирующие органы, квартальные бухгалтерские формы, с

I кв. 2013 года не надо, так как в законе данная норма отсутствует.