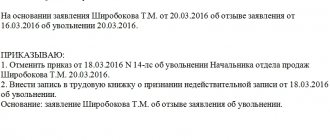

Кто участвует в приеме-сдаче

Для того, чтобы зафиксировать движение основных средств от исполнителя к заказчику после ремонта/модернизации/реконструкции, в компании создается специальная комиссия. В ее состав входят работники предприятия из разных структурных подразделений – как правило, технические специалисты, сотрудник отдела бухгалтерии и представитель руководства.

Задача комиссии – удостовериться в том, что все необходимые работы были проведены на должном уровне и объект пригоден к дальнейшему использованию.

Ввод в эксплуатацию основных средств: образец акта, приказ, срок введения

Получение компанией различных имущественных активов сопровождается их постановкой на учет в качестве основных средств. После этой процедуры, для использования имущества в текущей хозяйственной деятельности, необходимо ввести основные средства в эксплуатацию по правилам бухучета.

Что такое ввод в эксплуатацию основных средств

Далеко не каждый актив можно и нужно признавать основным средством компании. Ключевые характеристики объектов и иным материальных ценностей, которые могут рассматриваться в качестве основного средства, регламентированы в Правилах бухучета ПБУ 6/01 и ст. 256 НК РФ:

- целевое назначение актива должно заключаться в его использовании для собственных производственных или управленческих функций, а также для передачи его третьим лицам на платной основе во временное пользование;

- предполагаемый срок эксплуатации должен составлять не менее одного года;

- активы не приобретались с целью последующей перепродажи третьим лицам;

- материальные ценности будут приносить компании прямой или опосредованный доход в процессе текущей деятельности.

Для признания актива основным средством не имеет значения способ его приобретения. Компания может получать материальные ценности в виде взноса в уставный капитал, по итогам совершения гражданских сделок, в результате создания нового объекта (например, возведение нового здания) и т.д.

После постановки на учет, для дальнейшего использования активов, их необходимо официально ввести в эксплуатацию. Эта процедура оформляется внутренними документами фирмы – распорядительным актом руководителя и актом приема-передачи.

Ввод в эксплуатацию основных средств и нематериальных активов — тема видео ниже:

Что это такое

Правила составления актов приема-передачи для целей бухучета регламентированы в ПБУ 6/01.

Указанный документ будет являться основанием для передачи материальных ценностей и активов структурным подразделения компании для дальнейшего использования.

Если принятый на учет объект не планируется использовать, компания не обязана составлять указанные акты, активы могут неограниченное время оставаться вне эксплуатации при условии своевременного расчета амортизационных показателей.

https://youtu.be/Lr6xAkrsolw

Основной перечень требований к форме и содержанию актов можно найти в ПБУ 6/01, либо скачать на нашем сайте типовой образец указанных документов. Составлять акт должна внутренняя Комиссией по вводе в эксплуатацию, состав которой утверждается руководством компании.

Правила составления

При составлении акта нужно соблюдать определенный алгоритм действий и правила заполнения документа.

- Юридическим основанием для ввода основных средств в эксплуатацию будет являться приказ начальника фирмы, после чего соответствующая отметка проставляется в акте ОС-1.

- Еще одним вариантом действий будет составление самостоятельного акта ввода основных средств или приказа аналогичного содержания, в этих документах должны поставить подписи все члены Комиссии.

В содержании акта указываются основные параметры передаваемого объекта, дата его постановки на учет, а также перечень лиц, ответственных за сохранность объекта в процессе эксплуатации.

До момента передачи объекта в эксплуатацию он отражается в сведениях бухучета по счету 08 (внеоборотные активы), а после составления акта – по счету 01 (Основные средства).

Одновременно с составлением акта определяется первоначальная стоимостная характеристика передаваемого объекта, которая необходима для последующих амортизационных расчетов.

Образец

Типовой образец акта, предложенный на нашем сайте, необходимо заполнять с учетом характеристик объекта, водимого в эксплуатацию. Хотя указанный документ составляется в произвольной форме, целесообразно детально ознакомиться с требованиями ПБУ 6/01, чтобы избежать неблагоприятных последствий.

Пример акта ввода в эксплуатацию

Процедура ввода

Непосредственно с момента постановки имущественных активов на учет в качестве основных средств, предприятие может приступать к процедуре ввода его в эксплуатацию. Это процесс начинается с издания распорядительного документа руководителя компании.

Приказ

Во многих случаях издание приказа по предприятию позволит избежать составления отдельного самостоятельного акта для ввода активов в эксплуатацию.

Дело в том, что положения ПБУ 6/01 позволяют дополнить форму ОС-1 сведениями о начале эксплуатации объекта. Для этого в приказе необходимо указать точную дату, с которой материальные ценности будут использоваться в текущей деятельности.

Образец приказа о вводе ОС в эксплуатацию

Что понадобится

Ключевыми параметрами, которые необходимо учесть в приказе и акте приема-передачи, будут являться дата ввода основных средств в эксплуатацию и исходная стоимость активов. На основании этих показателей в сведениях бухучета будут осуществляться амортизационные начисления.

Определение первоначальной стоимости происходит с учетом следующих нюансов:

- если активы внесены в качестве взноса в уставный капитал, их оценка осуществляется в денежной форме по решению собственников компании;

- для ценностей, полученных по безвозмездным сделкам, используется показатель рыночной стоимости на момент постановки на учет;

- для расчета стоимостных показателей продукции собственного производства принимаются во внимание совокупный размер фактических затрат.

Эти данные проводятся по сведениям бухучета согласно требованиям ПБУ 6/01.

Процедура

Одновременно с отражением в данных бухучета, ввод активов в эксплуатацию фиксируется в инвентарных карточках по форме ОС-6, а для группы основных средств по форме ОС-6а. Фактическая эксплуатация начинается с даты, указанной в приказе руководителя и акте приема-передачи.

Срок введения

Законодательные акты не устанавливают регламентированных сроков для ввода в эксплуатацию основных средств, это решение вправе принимать сама компания.

Если активы поставлены на учет, но фактически не используются в текущей деятельности, он будет амортизироваться только по данным бухучета.

Амортизация для целей налогового учета будет осуществляться только с даты фактической эксплуатации.

Нюансы отражения в 1С

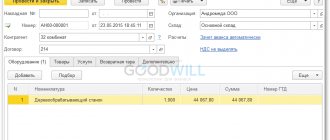

При использовании программного комплекса 1С, для надлежащего оформления процедуры ввода в эксплуатацию необходимо выполнить следующие действия:

- оприходовать поступление материальных активов путем заполнения бланка «Поступление оборудования» с одновременным определением первоначальной стоимости;

- фактически ввод учтенного актива в эксплуатацию оформляется путем заполнения документа «Принятие к учету ОС»;

- для учета амортизационных данных в налоговом учете заполняется документ «Амортизационная премия».

При заполнении каждого документа необходимо точно указывать даты совершения операций с активами и основания для таких действий.

https://youtu.be/3v5ue8PkhC8

Ввод в эксплуатацию основных средств в 1С показан в видео ниже:

Источник: https://uriston.com/kommercheskoe-pravo/buhgalteriya/vneooborotnye-aktivy/osnovnye-sredstva/vvod-v-ekspluatatsiyu.html

Особенности акта, общие моменты

Если вам дано задание сформировать акт по приему-сдаче объекта основных средств, прошедшего ремонтные работы, а вы не знаете как именно это сделать, внимательно прочитайте приведенные ниже рекомендации. Посмотрите и пример заполнения – на его основе у вас легко получится оформить свой документ.

Перед тем, как перейти к подробному описанию акта, приведем общую информацию о документе. Начнем с того, что на сегодня его единого унифицированного образца не существует (отмена обязательных форм первичных документов произошла в 2013 году). Значит это то, что формировать акт можно в произвольном виде или по шаблону, утвержденному в учетной политике предприятия.

Однако, наибольшим спросом пользуется вариант использования ранее общеприменимой формы ОС-3 – она удобна по структуре, понятна и содержит в себе все нужные сведения.

При этом метод составления акта должен быть отражен в нормативных бумагах фирмы.

Форму ОС-3 можно заполнять от руки или в компьютере – при этом, если выбран второй путь, бланк после окончательного формирования следует распечатать. Необходимо это для того, чтобы все стороны, задействованные в приеме-сдаче основных средств, могли поставить в документе свои подписи, а том числе лица, непосредственно занятые в приеме-передаче, главный бухгалтер и директор предприятия.

Заверять бланк печатью не обязательно – делать это нужно только тогда, когда такое условие есть в локальной документации компании.

Формируется акт как минимум в трех экземплярах (если акт заполняется от руки, то через копировальный лист) — по одному для каждой из заинтересованных сторон. При определенной надобности могут быть сделаны и дополнительные копии, которые также нужно заверить надлежащим образом.

Акт ввода в эксплуатацию основного средства

Заметим, что введение в эксплуатацию оборудования или здания необходимо не только сразу после его покупки, но также после ремонта, модернизации или реконструкции.

Акт ввода в эксплуатацию объекта: образец Сегодня нет формы акта ввода в эксплуатацию ОС, которая была бы обязательна к применению. Тем не менее, для простоты учета абсолютное большинство организаций используют бланки, которые ранее были утверждены Госкомстатом РФ.

Оформление акта ввода в эксплуатацию можно осуществлять по следующим унифицированным формам:

- № ОС-1 — Акт приёма-передачи объекта основных средств

- № ОС-1а — Акт приёма-передачи здания (сооружения)

- № ОС-1б — Акт приёма-передачи группы объектов ОС

Акт ввода в эксплуатацию ОС по форме № ОС-1 выглядит так: Это довольно объемный документ, составляемый на трёх листах. Данный бланк можно скачать на нашем сайте.

Акт ввода в эксплуатацию объекта основных средств

Амортизация для целей налогового учета будет осуществляться только с даты фактической эксплуатации. Нюансы отражения в 1С При использовании программного комплекса 1С, для надлежащего оформления процедуры ввода в эксплуатацию необходимо выполнить следующие действия:

- оприходовать поступление материальных активов путем заполнения бланка «Поступление оборудования» с одновременным определением первоначальной стоимости;

- фактически ввод учтенного актива в эксплуатацию оформляется путем заполнения документа «Принятие к учету ОС»;

- для учета амортизационных данных в налоговом учете заполняется документ «Амортизационная премия».

При заполнении каждого документа необходимо точно указывать даты совершения операций с активами и основания для таких действий.

Как правильно составить акт ввода в эксплуатацию

- бланк форма ОС-1а

- бланк форма ОС-1б

Оформление акта ввода в эксплуатацию Чтобы оформить введение в эксплуатацию оборудования или составить акт ввода в эксплуатацию здания потребуется провести сложную подготовительную работу:

- Получить письменное уведомление от подрядчика (продавца) с приложенным к нему актом выполненных работ. Сюда же входит вся техническая документация на объект ОС.

- Проверить объект до его приёмки в эксплуатацию.

Выполнение этой работы доверяется специально созданной рабочей комиссии, в которую входят представители всех сторон. На этом этапе проверяется документация, оценивается состояние объекта.

Требования к оформлению Для приема основных средств к работе существуют специализированные образцы акта ввода оборудования в эксплуатацию, в которых уполномоченному сотруднику комиссии остается лишь заполнить пустующие строки. Но все же, существуют единые требования, которым подчиняется акт для ввода в эксплуатацию любого объекта, будь то здание или техника.

- Комиссия составляет акт в трех экземплярах. Два из них предназначены организациям – принимающей стороне и контрагенту, производящему или поставляющему оборудование. Третья копия предназначена государственным органам надзора.

- Подписывают бланк две стороны – передающая (контрагент, поставщик) и принимающая (эксплуатирующая фирма).

- Акт является приложением к основной документации, отражающей техническое состояние.

Ввод в эксплуатацию основных средств — особенности и процедура

- Законодательством предусмотрены ситуации, когда ввести в работу необходимо сразу несколько наименований. Для этого предназначена форма акта для групп объектов ОС-1Б.

- Для отражения в акте ввода в эксплуатацию объекта капитального строительства используется образец ОС-1А. Скачать его можно здесь.

- Если требуется наладки или иные манипуляции, приходится применять бланк ОС-14. После проведения монтажных работ оборудование все же принимают в работу по стандартной форме бланков – ОС-1, 1А и 1Б.

- При приеме в работу техники, оборудования или зданий после капитального ремонта, необходимо использовать унифицированные бланки КС-11 и КС-14.

Стоит отметить тот факт, что с 2014 законодательство не столь строго контролирует использование унифицированных бланков, поэтому позволяет предпринимателям их игнорировать.

Акт ввода в эксплуатацию оборудования (образец)

Нужно учесть, что существует несколько разновидностей актов на ввод в эксплуатацию основных средств, таких как ОС-1а (для оформления зданий и сооружений) или ОС-1б (одновременный ввод нескольких объектов). Бланком ОС-1а учитывается вся необходимая информация, чтобы оформить ввод здания в эксплуатацию согласно требованиям законодательства.

https://youtu.be/kTnhZ8ZyKXc

При его заполнении обратите внимание на некоторые особенности. На листе 1 обязательно вносятся сведения о государственной регистрации прав на объект.

Внимание Чуть ниже указывается информация о проектировщике или застройщике. В первом разделе листа 2 указываются даты начала и окончания строительства, реконструкции, капремонта.

Нижняя таблица третьего раздела объединяет качественные и количественные характеристики с разбивкой по конструктивным элементам согласно техпаспорту объекта.

Остальные данные заполняются аналогично основной форме ОС-1.

Акт ввода в эксплуатацию объекта

Росимущества.

- К актам ввода в эксплуатацию следует приложить техническую документацию (для зданий это может быть справка или акт о техническом состоянии здания, выписка из техпаспорта, детальный план здания, для оборудования – технический паспорт).

- Такие акты утверждают руководители обеих организаций (продавца и покупателя, сдатчика и приемщика) и подписывают также представители двух организаций (образец акта ввода в эксплуатацию можно увидеть на нашем сайте).

- Важные моменты Также есть некоторые моменты, на которые стоит обратить внимание (например, на то, что реквизит «Государственная регистрации прав» следует заполнять только при проведении сделок с недвижимостью).

Какими документами оформить ввод в эксплуатацию основных средств

Если принятый на учет объект не планируется использовать, компания не обязана составлять указанные акты, активы могут неограниченное время оставаться вне эксплуатации при условии своевременного расчета амортизационных показателей. Основной перечень требований к форме и содержанию актов можно найти в ПБУ 6/01, либо скачать на нашем сайте типовой образец указанных документов.

Составлять акт должна внутренняя Комиссией по вводе в эксплуатацию, состав которой утверждается руководством компании. Правила составления При составлении акта нужно соблюдать определенный алгоритм действий и правила заполнения документа.

Особенное внимание к акту уделяют те фирмы, что имеют дело со сложной техникой или опасным оборудованием. Объекты и форма бланка во многом зависит от того типа объекта, который вводится в работу.

К основным средствам можно отнести:

- расчетно-вычислительные приборы и устройства, оборудование различного типа;

- технику любого назначения;

- недвижимые сооружения, здания, земельные участки, дороги;

- любой транспорт и спецтехнику;

- хозяйственный и производственный инвентарь и инструменты;

- представителей животного и растительного мира, предназначенных для коммерческого использования.

Когда составляется документ Ответ на этот вопрос кажется очевидным, однако акт составляется отнюдь не всегда в момент передачи имущества.

Акт ввода в эксплуатацию

Как правильно оформить акт Как документа, так и к его оформлению в законе не предусмотрено никаких особенных требований. Акт можно писать на обыкновенном листе бумаги или на фирменном бланке организации.

Важно Все необходимые сведения вносить можно от руки (шариковой ручкой любого темного цвета, но только не карандашом) или печатать на компьютере.

Есть только одно условие, которое нужно соблюдать непременно: наличие «живых» подписей всех присутствовавших при вводе основного средства в эксплуатацию людей. При этом использование факсимильных автографов, т.е. отпечатанных каким-либо образом, недопустимо.

Удостоверять акт при помощи печатей предприятий не обязательно – это необходимо делать только в тех случаях, если данная норма прописана в локальных нормативно-правовых актах компании: с 2016 года использование юридическими лицами штемпельных изделий отдано на их усмотрение.

Необходимость правильно принять к учёту поступившее имущество, а затем произвести ввод в эксплуатацию основных средств обусловлена налоговым законодательством. О последней процедуре и пойдет речь в статье.

Следует учесть, что к основным средствам (далее по тексту – ОС) относятся объекты ценой более 40 тысяч рублей, а срок эксплуатации их — не менее 12 месяцев. Стоимость прочих предметов можно списать однократно на материальные расходы.

Согласно ПБУ 6/01, ввод в эксплуатацию основных средств предусматривает формирование первоначальной стоимости активов на сч.08. Здесь накапливаются фактические расходы на их приобретение и доставку.

Поступление на этот счёт фиксируется следующими проводками: № Операция Дт Кт Документ поступления 1 Приобретение за плату 1.1. Поступление активов от поставщика 08 60 Договор купли-продажи, счёт-фактура 1.2.

Источник: https://pbcns.ru/akt-vvoda-v-ekspluatatsiyu-osnovnogo-sredstva/

Как учитывать и хранить документ

Акт по форме ОС-3 подлежит обязательному учету и хранению. Сведения о заполненном, подписанном и утвержденном бланке необходимо внести во внутренний журнал учета документации, поставив в нем отметку о дате создания и номере документа.

После этого бланк следует сложить в папку с другими подобного рода бумагами, где он должен находится в течение периода, установленного законодательно или на протяжении срока, прописанного во внутренних нормативных актах организации. По истечении этого времени его можно утилизировать с соблюдением процедуры, указанной в законе.

Особенности заполнения формы ОС-3

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Ниже отметим основные моменты, на которые стоит обратить внимание при заполнении ОС-3:

- Составление данного документа должно быть в день приема объекта.

- Вышестоящая комиссия производит осмотр ОС, проводит факт проверки.

- Готовые данные указываются в ОС-3, по окончании чего создается заключение о состоянии ОС.

- Заверение акта осуществляется всеми участниками комиссии.

Какие люди должны заверить форму ОС-3?

- Участники сдающей и той стороны, которая принимает его.

- Главбух заказчика.

- Управляющей компании.

Если данный документ оформляется для другой компании, то необходимо сделать 2 копии документа, предоставив бухгалтерии и исполнителю.

Заполнение формы ОС-3

Особенности заполнения акта:

- Данный документ составляется в день приема объекта по окончанию ремонта. Этот момент фиксируется на титульной странице и указывается номерной знак.

- Заказчик – компания, которая владеет ОС.

- Исполнитель – фирма или отдел, с которым составлен договор. Здесь также указывается номер и дата договора на титульной странице.

- Установление сроков, за которые должен быть осуществлен ремонт, совершенствование или реконструкция. Данная информация указывается в правой части от номерного знака документа.

- ОС-3 документ имеет 2 раздела, в первом указывается информация об объекте ОС на время передачи для ремонтирования или модернизации, второй раздел указывает информацию о тратах.

- 1 раздел – здесь фиксируются подробным образом данные об объекте ОС – наименование, марка, номерные знаки, восстановительная стоимость и срок использования. Не производится учет времени консервации основных средств, совершенствования, капремонта, в том случае если амортизационные перечисления завершились.

- По окончанию заполнения таблиц документа ОС-3, важно отметить данные комиссии о выполнении работ, исходя из договора. В случае того, если указанные работы выполнение не в полном объёме, производится перечисление этих пунктов.

- На основе сделанных работ составляется итоговое заключение, где прописаны все совершенные изменения/совершенствования.

- По окончанию процесса заполнения данного документа, осуществляется его заверение руководящим компании. Следующий этап – отправление акта в бухгалтерский отдел. Бухгалтер проверяет данные и совершает проводки по учитыванию затрат. Он ставит свою отметку в специальной карточке формы ОС-6 или ОС6б о проделанной деятельности.

Ввод в эксплуатацию основных средств

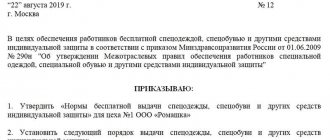

Постановка имущественных активов на баланс происходит в несколько этапов. Вначале компания, приобретая активы, принимает их к учету, затем вводит в эксплуатацию путем оформления соответствующих документов. Таковыми являются: акт ввода в эксплуатацию основных средств и приказ руководства о вводе в эксплуатацию.

Ввод в эксплуатацию объектов основных средств

Не всякое имущество может быть учтено в качестве основных фондов. Для этого требуется выполнение нижеследующих условий в соответствии ПБУ 6/01 и статьи 256 Налогового Кодекса РФ:

- продолжительный срок использования актива — более 1 года;

- возможность приносить доход в управленческой и торгово-производственной деятельности, в том числе от сдачи в аренду;

- имущество приобретено не для последующей перепродажи;

- стоимость актива для целей бухгалтерского учета более 40 тыс. руб, для налогового — свыше 100 тыс. руб.

Если стоимость актива варьируется в диапазоне: 40-100 тыс. рублей, в бухгалтерском учете он считается основным средством и амортизируется, в налоговом должен быть списан на расходы единовременно.

При этом неважно каким образом компания получила имущество: приобрела за плату, построила или создала самостоятельно, получила от участника в виде вклада в уставный капитал или в результате оформления гражданских сделок путем взаимозачета обязательств.

https://youtu.be/tkgZ7cg8_8I

Компания получает имущественные фонды в собственность на основании договоров купли-продажи, первичных накладных, актов приема-передачи различного формата.

Другими сопутствующими документами являются технические паспорта, из которых можно узнать срок использования и другие важные характеристики объекта.

Получение основных фондов на склад оформляется операцией по дебету счета 08, там же собираются дополнительные расходы по доведению имущества до пригодного к применению состояния.

Следующий этап — ввод в эксплуатацию основных средств.

Как оформить ввод в эксплуатацию объектов основных средств

На этапе ввода в эксплуатацию принимают во внимание 2 важных фактора: первоначальную стоимость имущественного актива и дату начала его использования.

Первоначальная стоимость объекта определяется исходя из способа поступления его в организацию:

- безвозмездно полученные ценности приходуются в рыночной оценке;

- созданные в компании — по стоимости всех затрат на изготовление и сооружение;

- внесенные в виде вклада — по денежной стоимости, определенной по решению собственников.

Зарегистрированная документами дата ввода в эксплуатацию основных средств подтверждает, что имущество используется в финансово-хозяйственной деятельности компании, а не лежит на складе. Срок ввода в эксплуатацию основного средства с момента оприходования на склад законодательством не ограничен: этот вопрос каждая компания решает самостоятельно.

Для принятия активов к бухгалтерскому учету достаточно составить «Акт приема-передачи основных средств» по форме № ОС-1, и в дальнейшем уже начислять амортизацию в бухгалтерском учете.

Акт ввода в эксплуатацию основных средств – образец бланка типовой унифицированной формы ОС-1 утвержден постановлением Госкомстата РФ от 21.01.2003 № 7, скачать его можно здесь. При вводе в эксплуатацию основных фондов могут применяться и другие типовые документы:

- ОС-1а – для недвижимости (производственных помещений, офисных зданий, сооружений разнообразного формата и т.п.);

- ОС-1Б – для ввода нескольких активов одновременно.

Вместо унифицированных форм фирма может самостоятельно разработать и применять бланк акта с обязательными для первичных документов реквизитами, указанными в ст. 9 закона о бухучете № 402-ФЗ от 06.12.2011.

В акте также необходимо отразить: основные характеристики актива, его первоначальную стоимость, дату постановки на учет и ответственных за сохранность лиц.

Форма акта (унифицированная или собственная) закрепляется учетной политикой компании.

Ввод в эксплуатацию основных средств — образец формы ОС-1:

Помимо акта ввода также оформляется специальная карточка ф. ОС-6 для целей складского учета.

Для чего необходим приказ о вводе основных средств в эксплуатацию

Для учета поступивших активов в налоговом учете и отражения амортизационных сумм в расходах одной лишь формы ОС-1 недостаточно. Требуется оформить точный момент ввода в эксплуатацию основных средств.

Но непосредственно в самом акте ОС-1 строки с подобной формулировкой не предусмотрено, в ней присутствует лишь поле с датой принятия поступившего актива к бухучету.

Существует два варианта отражения этого момента:

1. Вписать дату ввода в эксплуатацию на лицевой стороне акта отдельной строкой.

2. Составить приказ о вводе объекта в эксплуатацию.

Оформление приказа поможет также подтвердить цель использования актива, что он приобретен не в качестве товара для перепродажи. Особенно актуально будет составление приказа для компаний, заявляющих НДС по закупленным фондам к вычету. Составление такого приказа будет дополнительным подтверждением использования актива в деятельности, облагаемой НДС.

Приказ ввода в эксплуатацию основных средств: образец

Источник: https://spmag.ru/articles/vvod-v-ekspluataciyu-osnovnyh-sredstv

В каких случаях заполнять унифицированный бланк?

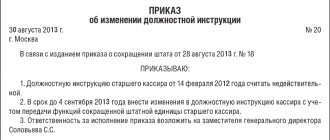

На завершающем этапе обновления, реконструкции или восстановления основного средства формируется акт по форме ОС–3.

О документальном оформлении ремонтных работ с основными средствами читайте здесь.

Подобный унифицированный бланк представляет собой первичный документ.

Он является важным бланком для учета и обоснования расходов предприятия по проведению реставрационных работ.

Подобные услуги зачастую для организации оказывают предприятия со с стороны.

При помощи бланка (ОС-3), разработанного государственными органами, осуществляется прием, ввод объекта ОС для дальнейшего использования после осуществления его модернизации, реконструкции, капитального или текущего ремонта.

Документ для приема оборудования

Форма ОС-3 – это акт приема-передачи оборудования после выполнения восстановительных работ. Данная документация унифицирована, однако на ее основании доступно издать внутренний бланк с учетом особенностей производства.

Использование документа необходимо в случае сдачи оборудования на ремонт и приема после ремонта, также его формирование неоспоримо в любом случае – при изменении балансовой стоимости или сохранении ее прежних размеров.

Важно: форма едина для любого основного средства. В ней отражается измененная стоимость объекта на день формирования акта, также в ней отражается размер суммы потраченной на ремонт.

Акт является обязательным первичным документом, для признания расходов на модернизацию или восстановление имущества его оформление необходимо совершать своевременно.

Что такое акт списания и как правильно его составить – смотрите тут:

https://youtu.be/bX6rsZZljXI

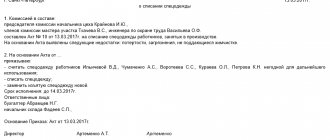

Кто создает акт приема-передачи

Для приема оборудования после ремонта на предприятии должна существовать комиссия на постоянной основе или одно ответственное лицо. В обязанность таких уполномоченных лиц входит выдача средств на ремонт и прием после восстановления основных средств.

Именно эта комиссия составляет и заверяет документ, также акт должны заверять:

- Представитель сдающей организации или подразделения, в котором производились все работы;

- Бухгалтер принимающей стороны;

- Руководитель предприятия.

Составляется документ и подписывается сразу во время приема ОС. вы узнаете, что представляет собой акт по форме ОС-4 и чем он отличается от ОС-3.

Обязанности комиссии перед подписанием акта

Кроме прочего комиссия обязана перед подписанием акта выполнить все свои обязательства:

- Проверить выполнение работ в полном объеме;

- Присутствовать на испытаниях оборудования;

- Оформить прием и передачу активов. Что такое акт приема-передачи товара и как его составить – узнайте по ссылке;

- Зафиксировать изменение основных характеристик.

Кто и когда оформляет?

Дата приема основного средства специальной комиссией является датой оформления акта форма ОС-3.

Ее члены производят осмотр отремонтированного, реконструированного или модернизированного объекта, проверку эксплуатационных атрибутов и функций, их работоспособности.

Результаты проведенных действий и итоговое состояние имущества прописываются в акте.

Подлинность записанных сведений подтверждается росписью всех представителей комиссии.

Заполнение при приеме сдаче отремонтированных, реконструированных, модернизированных объектов ОС

Форма состоит из 2-х блоков:

- данные основного средства на дату передачи его для реконструкции;

- сведения о затратах предприятия на ремонтные работы.

Шапка акта форма ОС-3 содержит: название заказчика и непосредственного исполнителя работ, коды ОКУД и ОКПО.