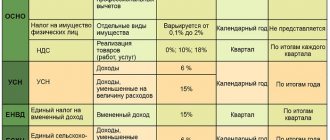

Новые подакцизные товары

С 1 января 2020 года перечень подакцизных товаров стал больше. Это новая редакция ст. 181 НК РФ, внесённая подп. «г», «д», «е» и «ж» ст. 1 Закона от 29.09.2019 № 326-ФЗ.

В итоге, с 01.01.2020 подакцизными товарами стали:

- любые электронные сигареты (до 2020 г. – только одноразовые) и устройства для нагревания табака, используемые для образования табачного пара, вдыхаемого потребителем, путем нагревания табака без его горения или тления (акциз – 50 руб. за шт.);

- виноград, который использован для производства вин, шампанского, ликёров, виноматериалов, виноградного сусла и других спиртных напитков, произведенных по технологии полного цикла (акциз – 30 руб. за 1 т);

- пиво крепостью до 0,5 градусов включительно;

- виноматериалы (предназначенных для производства дистиллятов), виноградное и фруктовое сусло.

Как рассчитать «алкогольный» акциз, зная его ставку

Если коммерсант производит только один вид подакцизной АССП, при расчете «алкогольного» акциза ему достаточно воспользоваться формулой следующего вида:

А = ОРП × СА – ВА,

где:

А — сумма акциза на АССП к уплате;

ОРП — объем реализованной АССП;

СА — ставка акциза по конкретному виду АССП;

ВА — вычет акциза.

Если производится несколько видов АССП и применяются разные ставки акцизов, вышеуказанная формула для расчета «алкогольного» акциза усложняется:

А = (ОРП1 × СА1 + ОРП2 × СА2 + ОРП3 × СА3 + …) – ВА,

где:

ОРП1, ОРП2, ОРП3… — объем реализованной АССП по ее видам, для которых установлены разные ставки акцизов;

СА1, СА2, СА3… — ставки акцизов по соответствующим видам АССП.

О применяемых формулах в экономических и финансовых расчетах расскажут материалы, подготовленные специалистами нашего сайта:

- «Порядок расчета дебиторской задолженности — формула»;

- «Как рассчитать собственный оборотный капитал (формула)?»;

- «По какой формуле и как рассчитать рентабельность?».

Как рассчитать акциз на алкогольную продукцию в 2016 году по указанным формулам, расскажем в следующем разделе.

Повышение ставок

Не обошлось и без увеличения акцизов с 2020 года на некоторые подакцизные товары. Основная причина – инфляция. В частности, повышены ставки акциза на:

- этиловый спирт, реализованный организациями, которые не перечислили авансовый платеж и не представили банковскую гарантию;

- вина, независимо от защищенного географического указания или места происхождения;

- пиво крепостью от 0,5 до 8,6 градуса;

- все виды табачных изделий;

- автомобили с мощностью двигателя свыше 90 л. с.;

- дизельное топливо.

Это новая редакция ст. 193 НК РФ, внесённая п. 6 ст. 1 Закона от 29.09.2019 № 326-ФЗ.

ИМЕЙТЕ В ВИДУ

Ставки на вина, в т. ч. фруктовые и шампанские, с 2020 г. не дифференцированы в зависимости от того, защищено ли географическое указание или наименование места их происхождения.

Так, изначально на 2020 г. акциз составлял 19 руб. за литр «незащищенного» вина и 5 руб. за литр «защищенного». Но с учетом изменений в НК РФ установлена единая ставка для вина – 31 руб. за литр.

Та же история с шампанским: было на 2020 г. 37 руб. за литр «незащищенного» и 14 руб. за литр «защищенного». В итоге, единая ставка – 40 руб. за литр.

Далее в таблице показаны все изменения по ставкам акцизов.

| Виды подакцизных товаров | Ставка (в % и/или рублях за единицу) |

| с 1 января по 31.12.2020 вкл. | |

| Этиловый спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты: | |

| реализуемый организациям, уплачивающим авансовый платеж акциза, в том числе ввозимый в Российскую Федерацию с территорий государств – членов Евразийского экономического союза, являющийся товаром Евразийского экономического союза; | 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

| реализуемый организациям, имеющим свидетельства, предусмотренные пунктом 1 статьи 179.2 настоящего Кодекса; | 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

| передаваемый при совершении операций, признаваемых объектом налогообложения акцизами в соответствии с подпунктом 22 пункта 1 статьи 182 настоящего Кодекса; | 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

| реализуемый организациям, не исполнившим обязанность по уплате авансового платежа акциза (не представившим банковскую гарантию и извещение об освобождении от уплаты авансового платежа акциза) и (или) не имеющим свидетельств, предусмотренных пунктом 1 статьи 179.2 настоящего Кодекса; | 544 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

| ввозимый в Российскую Федерацию, не являющийся товаром Евразийского экономического союза, а также являющийся товаром Евразийского экономического союза, ввозимый в Российскую Федерацию с территорий государств – членов Евразийского экономического союза, при условии отсутствия обязанности по уплате авансового платежа акциза (за исключением представления банковской гарантии и извещения об освобождении от уплаты авансового платежа акциза) или неисполнения обязанности по уплате авансового платежа акциза; | 544 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

| передаваемый в структуре одной организации при совершении налогоплательщиком операций, признаваемых объектом налогообложения акцизами, за исключением операций, предусмотренных подпунктом 22 пункта 1 статьи 182 настоящего Кодекса; | 544 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

| полученный (оприходованный) организациями, имеющими свидетельства, предусмотренные пунктом 1 статьи 179.2 настоящего Кодекса | 544 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

| Спиртосодержащая продукция | 544 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

| Виноград, использованный для производства вина, игристого вина (шампанского), ликерного вина с защищенным географическим указанием, с защищенным наименованием места происхождения (специального вина), виноматериалов, виноградного сусла, спиртных напитков, произведенных по технологии полного цикла, реализованных в налоговом периоде | 30 рублей за 1 тонну |

| Виноматериалы, виноградное сусло, фруктовое сусло | 31 рубль за 1 литр |

| Алкогольная продукция с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) дистиллятов) | 544 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

| Алкогольная продукция с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, напитков, изготавливаемых на основе пива, вин, фруктовых вин, игристых вин (шампанских), сидра, пуаре, медовухи, винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) дистиллятов) | 435 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

| Вина, фруктовые вина (за исключением игристых вин (шампанских), ликерных вин) | 31 рубль за 1 литр |

| Винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) дистиллятов | 40 рублей за 1 литр |

| Сидр, пуаре, медовуха | 22 рубля за 1 литр |

| Игристые вина (шампанские) | 40 рублей за 1 литр |

| Пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта до 0,5 процента включительно | 0 рублей за 1 литр |

| Пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 0,5 процента и до 8,6 процента включительно, напитки, изготавливаемые на основе пива | 22 рубля за 1 литр |

| Пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 8,6 процента | 41 рубль за 1 литр |

| Табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный (за исключением табака, используемого в качестве сырья для производства табачной продукции) | 3172 рубля за 1 кг |

| Сигары | 215 рублей за 1 штуку |

| Сигариллы (сигариты), биди, кретек | 3055 рублей за 1000 штук |

| Сигареты, папиросы | 1966 рублей за 1000 штук + 14,5 процента расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 2 671 рубля за 1 000 штук |

| Табак (табачные изделия), предназначенный для потребления путем нагревания | 6040 рублей за 1 кг |

| Электронные системы доставки никотина, устройства для нагревания табака | 50 рублей за 1 штуку |

| Жидкости для электронных систем доставки никотина | 13 рублей за 1 мл |

| Автомобили легковые: | |

| с мощностью двигателя до 67,5 кВт (90 л. с.) включительно | 0 рублей за 0,75 кВт (1 л. с.) |

| с мощностью двигателя свыше 67,5 кВт (90 л. с.) и до 112,5 кВт (150 л. с.) включительно | 49 рублей за 0,75 кВт (1 л. с.) |

| с мощностью двигателя свыше 112,5 кВт (150 л. с.) и до 150 кВт (200 л. с.) включительно | 472 рубля за 0,75 кВт (1 л. с.) |

| с мощностью двигателя свыше 150 кВт (200 л. с.) и до 225 кВт (300 л. с.) включительно | 773 рубля за 0,75 кВт (1 л. с.) |

| с мощностью двигателя свыше 225 кВт (300 л. с.) и до 300 кВт (400 л. с.) включительно | 1317 рублей за 0,75 кВт (1 л. с.) |

| с мощностью двигателя свыше 300 кВт (400 л. с.) и до 375 кВт (500 л. с.) включительно | 1363 рубля за 0,75 кВт (1 л. с.) |

| с мощностью двигателя свыше 375 кВт (500 л. с.) | 1408 рублей за 0,75 кВт (1 л. с.) |

| Мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.) | 472 рубля за 0,75 кВт (1 л. с.) |

| Автомобильный бензин: | |

| не соответствующий классу 5 | 13 100 рублей за 1 тонну |

| класса 5 | 12 752 рубля за 1 тонну |

| Дизельное топливо | 8835 рублей за 1 тонну |

| Моторные масла для дизельных и/или карбюраторных (инжекторных) двигателей | 5616 рублей за 1 тонну |

| Авиационный керосин | 2800 рублей за 1 тонну |

СПРАВКА

Акциз на вина и фруктовые вина:

- в 2020 г. – 31 руб. за 1 литр;

- в 2021 г. – 32 руб.;

- в 2022 году – 33 руб.

Примеры решения задач по расчету акцизов

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Вид налога.

Налог на добавленную стоимость (НДС) является федеральным косвенным налогом, который представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью материальных затрат, отнесённых на издержки производства и обращения.

Субъекты налога.

Налогоплательщиками НДС признаются:

а) организации;

б) индивидуальные предприниматели;

в) лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу РФ.

Объект налога.

Объектом налогообложения НДС признаются, в частности, следующие операции:

1) реализация товаров (работ, услуг), а также передача имущественных прав на территории РФ;

2) выполнение строительно-монтажных работ для собственного потребления;

3) передача на территории РФ товаров для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль;

4) ввоз товаров на таможенную территорию РФ.

Налоговая база.

Налоговой базой при обложении НДС, в частности, признаётся:

а) выручка от реализации товаров (работ, услуг), полученная в денежной или натуральной форме, в том числе ценными бумагами с учётом акцизов для подакцизных товаров;

б) таможенная стоимость ввозимых товаров с учётом таможенной пошлины и акцизов.

Ставки налога.

Для налогообложения НДС предусмотрены три основные ставки налога.

1. Нулевые ставки применяется к товарам, вывозимым в таможенном режиме экспорта, а также к работам и услугам, связанным с производством этих товаров.

2. Ставка 10% применяются при реализации:

— основные продовольственных товаров, в частности мяса и мясопродуктов, кроме деликатесных, молочных продуктов, яиц, сахара, соли, масла растительного, хлеба, муки, море- и рыбопродуктов, овощей, продуктов детского питания и других товаров согласно перечню, указанному в Налоговом кодексе РФ;

— товаров для детей, в частности трикотажных, швейных и обувных изделий, детских кроватей, матрацев, колясок, канцтоваров и других товаров согласно перечню, указанному в Налоговом кодексе РФ;

— периодических печатных изданий и книжной продукции, а также редакционных и издательских работ, связанных с их производством и т.д.

3. Ставка 18% применяется ко всем остальным товарам, работам и услугам, включая подакцизные продовольственные товары, а также товарам, ввозимым на таможенную территорию РФ в режиме импорта.

Налоговый период.

Налоговый период (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов, далее — налоговые агенты) устанавливается как квартал.

Налоговые льготы.

При обложении НДС используют следующие налоговые льготы:

1) освобождаются от налогообложения НДС, в частности:

— операции по реализации важнейших и жизненно необходимых медицинских товаров, изделий, техники по перечню, утверждённому Правительством РФ;

— медицинские услуги, оказываемые бюджетными медицинскими учреждениями;

— услуги по содержанию детей в дошкольных учреждениях;

— услуги городского пассажирского транспорта и транспорта пригородного сообщения;

— ритуальные услуги;

— образовательные услуги некоммерческих образовательных учреждений;

— реставрационные работы и услуги;

— услуги учреждений культуры и искусства;

— банковские операции (за исключением инкассации);

услуги по страхованию;

— реализация земельных участков, жилых домов и помещений;

— услуги адвокатов и т.д.;

2) освобождаются от уплаты НДС организации и индивидуальные предприниматели, если при осуществлении своей деятельности за три предыдущих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учёта налогов не превысила в совокупности 2 млн. руб.;

3) используются налоговые вычеты, которые дают налогоплательщику право уменьшить общую сумму НДС, подлежащую перечислению в бюджет, на суммы налога, предъявлённые налогоплательщику и уплаченные им, в частности при приобретении товаров (работ, услуг), предназначенных для осуществления производственной деятельности или для перепродажи.

Порядок и срок уплаты налога.

Сумма НДС, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода с учётом предусмотренных налоговых льгот. Уплата налога производится по итогам каждого налогового периода равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом.

Оформление расчётов по НДС.

Для оформления операций, подлежащих налогообложению НДС, надо использовать следующие документы: счета-фактуры, журналы регистрации счетов-фактур, книги покупок и продаж. Каждая отгрузка товаров оформляется счетом-фактурой. Счёт-фактура составляется поставщиком на имя покупателя в двух экземплярах и является документом, служащим основанием для принятия предъявлённых к вычету или возмещению сумм НДС, выплачиваемых при приобретении товаров, работ и услуг. Каждое предприятие является одновременно поставщиком и покупателем, поэтому имеет дело с двумя видами НДС. Предприятие как поставщик ведёт книгу продаж и журнал учёта выдаваемых счетов-фактур. Книга продаж предназначена для определения суммы НДС от реализации продукции, работ и услуг. Предприятие как покупатель ведёт книгу покупок и журнал учёта полученных счетов-фактур. Книга покупок предназначена для определения суммы НДС при приобретении товаров, работ и услуг.

Примеры решения задач по расчету НДС

1. В столовой варят кашу на молоке. Закуплено молока на 260 руб., крупы на 145 руб. Стоимость всей реализованной каши, изготовленной из этих продуктов, составила 528 руб. Суммы указаны без учета НДС.

Рассчитайте, какую сумму НДС столовая должна перечислить в бюджет по этим операциям, с учетом того, что при приобретении продуктов использовалась ставка НДС 10 %, а при реализации — 18 %.

| НДС уплаченный | НДС от реализации |

| 260*0,10 = 26,00 руб. | 528*0,18 = 95,04 руб. |

| 145*0,10 = 14,50 руб. | |

| Итого НДСупл.: 40,50 руб. | Итого НДСреал: 95,04 руб. |

| НДС к уплате в бюджет: 95,04 – 40,50 = 54,54 руб. |

2. Предприятие ≪Морозко≫ оприходовало свежие овощи, закупленные у сельхозпредприятия на сумму 450 000 руб. Часть продукции стоимостью 200 000 руб. была расфасована и заморожена, после чего продана за 280 000 руб. оптовому продавцу — торговому предприятию ≪Оптовик≫, которое реализовало всю продукцию на сумму 400 000 руб. Оставшуюся часть овощной продукции предприятие ≪Морозко≫ переработало в овощные консервы и реализовало в розницу на сумму 380 000 руб. Все суммы указаны без учета НДС.

Определите, какую сумму НДС должны перечислить в бюджет предприятия ≪Морозко≫ и ≪Оптовик≫ по перечисленным выше операциям.

Предприятие ≪Морозко≫

| НДС уплаченный | НДС от реализации |

| 450 000*0,1 = 45 000 руб. | 280 000*0,18 = 50 400 руб. |

| 380 000*0,18 = 68 400 руб. | |

| Итого НДСупл.: 45 000 руб. | Итого НДСреал: 118 800 руб. |

| НДС к уплате в бюджет: 118 800 – 45 000 = 73 800 руб. |

Предприятие ≪Оптовик≫

| НДС уплаченный | НДС от реализации |

| 280 000*0,18 = 50 400 руб. | 400 000*0,18 = 72 000 руб. |

| НДС к уплате в бюджет: 72 000 – 50 400 = 21 600 руб. |

АКЦИЗЫ

Вид налога.

Акцизы являются федеральным косвенным налогом, которым облагается ограниченное число подакцизных товаров, в частности алкогольная и табачная продукция, автомобили, бензин и т.д.

Субъекты налога.

Налогоплательщиками акцизов признаются:

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ.

Объекты налога.

Объектом налогообложения акцизами признаются, в частности, следующие операции:

1) реализация подакцизных товаров производителями этих товаров;

2) реализация подакцизных товаров, приобретённых у производителей этих товаров;

3) ввоз подакцизных товаров на территорию РФ и т.д.

Налоговая база.

При налогообложенииакцизами налоговая база определяется по каждому виду подакцизного товара, в частности:

а) как объём реализованных или ввезённых в РФ подакцизных товаров в натуральных единицах при применении специфических (твёрдых) ставок;

б) стоимость реализованных или везённых в РФ подакцизных товаров без учёта акцизов и НДС при применении адвалорных (процентных) ставок.

Ставки налога.

Для обложения акцизами применяются два вида ставок:

а) адвалорные, или процентные, которые устанавливаются в процентах к стоимости товара без акциза;

б) специфические, или твёрдые, которые устанавливаются в рублях к натуральному измерителю товара.

Налогообложение подакцизных товаров осуществляется по ставкам ст.

Новые условия выдачи рег. свидетельств

С 1 января 2020 года законодатели изменили условия выдачи свидетельств о регистрации организаций, имеющих дело с этиловым спиртом. Это новая редакция ст. 179.2 НК РФ. В частности:

- уточнён состав операций, на которые выдают свидетельства;

- уточнены требования, при соблюдении которых выдают свидетельство;

- больше нет ограничения срока действия свидетельства;

- изменён состав документов, необходимых для оформления свидетельства;

- дополнены нормы о приостановлении действия и аннулировании налоговиками лицензии.

Например, предусмотрена выдача свидетельства на производство спиртосодержащей парфюмерно-косметической продукции в малой емкости, а также на производство фармацевтической продукции.

Согласно п. 1 ст. 3 Закона от 29.09.2019 № 326-ФЗ, прежние свидетельства, выданные до 01.01.2020, действуют до окончания их срока, но не дольше 31 декабря 2020 года.

Что считается реализацией

Товары считаются реализованными, если право собственности на них перешло от продавца к покупателю (п. 1 ст. 39 НК РФ).

Для целей исчисления акцизов к реализации приравниваются следующие операции:

- безвозмездная передача права собственности на подакцизные товары или использование подакцизных товаров при натуральной оплате (подп. 1 п. 1 ст. 182 НК РФ);

- недостача подакцизных товаров в части, превышающей нормы естественной убыли (п. 4 ст. 195 НК РФ).

Расширено право на вычет акциза

С 1 апреля 2020 года применить вычет акциза получили право организации, которые вырабатывают электро- и теплоэнергию из средних дистиллятов.

Они могут получить свидетельство на совершение операций со средними дистиллятами и при его наличии заявить вычет при получении таких дистиллятов в качестве топлива.

Также законодатели расширили состав технологических процессов переработки средних дистиллятов. С 2020 года к ним относят:

- замедленное коксование;

- гидроконверсию тяжелых остатков;

- получение технического углерода путем термического или термоокислительного разложения средних дистиллятов;

- производство битума путем окисления гудрона.

Таким образом, предприятия, которые при переработке средних дистиллятов выполняют перечисленные операции, могут делать вычет по акцизу.

Кроме того, в НК РФ уточнены характеристики средних дистиллятов.

Всё это ввели в НК РФ ст. 1 и п. 5 ст. 2 Закона от 30.07.2019 № 255-ФЗ.

Ставки акцизов на алкогольную продукцию в 2016–2017 годах

Ставки акцизов на алкогольную продукцию указаны в ст. 193 НК РФ. Акцизы на алкогольную продукцию 2016–2017 установлены с учетом индексации, предусмотренной п. 6.2.1 Основных направлений налоговой политики на 2020 год и плановый период 2020 и 2017 годов, одобренных Правительством РФ 01.07.2014.

С другими документами нормативного характера, принимаемыми Правительством РФ в налоговой сфере, вас познакомят размещенные на нашем портале сообщения:

- «Правительство утвердило коды бытовых услуг»;

- «Правительство готовит меры по снижению задолженности по зарплате»;

- «Правительство уточнило порядок определения среднего дневного заработка для исчисления пособий».

При установлении размеров ставок акцизов на 2016–2017 годы учитывалась необходимость замедления темпов индексации ставок на алкогольную и спиртосодержащую продукцию (АССП) с учетом проводившейся в предыдущие годы индексации ставок на АССП темпами, опережающими инфляцию.

Ставки «алкогольных» акцизов на 2016–2017 годы вы можете увидеть на расположенной ниже схеме.

См. также «Пониженные ставки акцизов — только для российских вин».

С еще одним нормативным документом, связанным с «алкогольными» акцизами, ознакомьтесь в следующем разделе.

Расширено право на повышенный вычет акциза

С 1 апреля 2020 года больше организаций получили право заявить вычет акциза с коэффициентом 2.

Это предприятия, которые вырабатывают электро- и теплоэнергию из средних дистиллятов. Вычет положен им при получении средних дистиллятов в качестве топлива для сжигания и выработки энергии.

Законодатели определили перечень документов, которые необходимы для подтверждения вычета. Среди них:

- реестр накладных (актов приема-передачи) на поставку средних дистиллятов в качестве топлива;

- регистры учета использованного топлива и отпуска энергии;

- документы, подтверждающие выработку топлива по видам установок.

А при реализации средних дистиллятов для бункеровки морских судов сумму вычета нужно определять с учетом нового коэффициента Вдфо. Новые нормы п. 23 ст. 200 НК РФ установили порядок расчета этого коэффициента.

Эти изменения ввели подп. «б», «в» п. 11, подп. «а» п. 12 ст. 1, п. 5 ст. 2 Закона от 30.07.2019 № 255-ФЗ.

Когда начислять акциз

При реализации (передаче) подакцизного товара акциз начислите в день отгрузки (передачи) покупателю (получателю) товаров (п. 2 ст. 195 НК РФ, письмо Минфина России от 14 января 2010 г. № 03-07-06/03).

Если организация продает товары в розницу, то датой реализации для целей исчисления акцизов признается дата передачи товаров подразделению, которое осуществляет розничную продажу (п. 2 ст. 195 НК РФ).

Исключением является случай реализации товаров, переданных в залог, если они с момента заключения договора залога находились у залогодержателя. В таком случае начислить акциз можно только после проведения публичных торгов. Это объясняется тем, что при заключении договора залога товары передаются залогодержателю не с целью реализации (ст. 337 ГК РФ).

Если обязанность по уплате акциза связана с обнаружением недостачи товаров, датой реализации является дата обнаружения недостачи. При этом акцизом облагается то количество недостающего товара, которое превышает нормы естественной убыли (п. 4 ст. 195 НК РФ).

По операциям передачи товаров, произведенных из давальческого сырья, акциз начисляется на дату подписания акта приема-передачи таких товаров (п. 2 ст. 195 НК РФ).

Акциз начислите по всем операциям, дата реализации (передачи) которых относится к текущему месяцу (п. 5 ст. 194, ст. 192 НК РФ).

Ситуация: в какой момент нужно начислить акциз при реализации товаров через посредника?

При реализации товаров по посредническим договорам акциз начислите в момент передачи товаров посреднику.

Объясняется это так.

При реализации произведенных подакцизных товаров возникает объект обложения акцизами (подп. 1 п. 1 ст. 182 НК РФ).

Реализацией товаров признается передача права собственности на товары (на возмездной или безвозмездной основе) от одного лица к другому (п. 1 ст. 39 НК РФ). То есть в общем случае датой реализации считается дата перехода права собственности.

Вместе с тем, для целей исчисления акцизов дата реализации подакцизных товаров определяется как день их отгрузки (передачи) (п. 2 ст. 195 НК РФ).

Таким образом, если условиями договора предусмотрен переход права собственности, начислять акциз нужно на дату отгрузки товаров в рамках исполнения такого договора независимо от даты перехода права собственности на него или дату оплаты. Этот вывод подтверждается письмом Минфина России от 14 января 2010 г. № 03-07-06/03.

При реализации товаров через посредников право собственности на товары сохраняется за производителем до момента продажи их посредником (п. 1 ст. 996, ст. 1011 ГК РФ). Однако передаются они посреднику с целью их реализации, в результате которой право собственности от производителя перейдет непосредственно к покупателю.

Единая государственная автоматизированная информационная система

Последним нововведением есть обязательное подключение к единой информационной ЕГАИС всем, кто желает продавать крепкие напитки. И не имеет значения в розницу или на разлив. Именно благодаря этой системе стало возможным осуществлять строгий контроль каждой из единиц товара. Поэтому, начиная с 2020 года, запрещено продавать акцизный продукт без подключения к этой базе данных. Пойманные на таком нарушении будут обязаны оплатить немалые суммы в виде штрафов.

Как работает ЕГАИС

Эта система контроля позволяет также молниеносно определять данные ввезенного поступления: когда и кем был ввезен в страну, показатели состава, крепости и место реализации. С помощью ЕГАИС стало возможным избегать контрабандного товара. Чтобы алкогольный бизнес процветал нужно:

- приобрести новые акцизы на алкоголь;

- подключится к ЕГАИС;

- получить лицензию. И не имеет значения, каким видом занимается предприниматель. Лицензионное разрешение есть обязательным для всех без исключения.

Для выдачи последней существует Федеральная служба по регулированию алкогольных продуктов. У нее есть филиалы в Москве и других крупных городах страны. Это наделяет ее преимуществом, поскольку дает контроль над изготовителями и покупателями даже на местных рынках. Прежде чем обращаться в службу за разрешением, всем юридическим особам нужно собрать соответствующие документы и заполнить заявление на ее приобретение.

Исключение: частные предприниматели, продающие пиво и напитки могут делать это без разрешения, при условии имеющегося постоянного торгового места.

Эксперты федеральной службы рассматривают запрос на протяжении месяца. После чего, вправе и отказать в лицензии, если на это есть причины. Если же было принято положительное решение, то документ выдается максимум на пять лет.

https://youtu.be/Edc9Qs2yD7E

Примеры расчета

Пример 1: в 2011 году (сентябрь) изготовила 728 л. спиртосодержащей бытовой химии, которая была упакована в аэрозольные железные емкости. В целом было применено 390 л. денатурированного приобретенного и уплаченного спирта в производственном ходе. Ставка = 34 рубля.

Решение:

Необходимо осуществить вычисления согласно закупленному сырью:

34 руб./л. * 390 л. = 13 260 руб.

Необходимо определить величину акциза, который указан к уплате либо возврату из бюджета (ставка — 0 руб.):

0 руб. * 728 л. — 13 260 = −13 260 руб.

Таким образом, организация не станет уплачивать необходимую сумму налога, т.к. показатели отрицательные. Напротив, происходит сокращение акцизов на сумму 13 260 рублей.

Пример 2: ликероводочным заводом изготовлено спиртное, в составе которого имеется 32% этанола. В январе произведено и реализовано 243 л. продукции. Налоговая ставка, что функционировала в промежуток осуществления — 191 рубль. Акциз = 1500 руб.

Решение:

Нужно установить основу налога согласно спиртному в пересчете на безводный спирт:

243 * 32% / 100% = 77,76 л.

Сумма акциза составит:

77,76 * 191 руб. = 14 852,16 рубля.

Сумма, что обязана быть оплаченной в государство:

14 852,16 — 1500 руб. = 13 352,16 рубля.

Так как оплатить акциз необходимо в одинаковых составляющих в 2 этапа, в таком случае перечислению подлежит 50% от суммы 13 352,15 руб.

Первая уплата производится до 25 числа в последующем месяце после отчетного, вторая — до 15 числа второго месяца после отчетного.

Как проводится проверка акцизных марок, можно узнать из данного видео.

https://youtu.be/aKrGsDJXPv0

Продажа алкоголя приносит производителям и розничным торговцам ощутимую прибыль. Размер ее формируется из множества показателей. На цену продукции влияют не только затраты и спрос, но еще то, какие установлены акцизы на алкоголь. Считается, что бремя по их уплате несут организации и частные предприниматели, на деле же оказывается, что просто растет цена на продукцию для покрытия расходов производителей.