https://youtu.be/Se04jIO1Gr4

ОБРАТИТЕ ВНИМАНИЕ! В связи с введением режима нерабочих дней с 30 марта по 30 апреля 2020 года сроки сдачи отчетности, приходящиеся на март-май 2020 года продлены на три месяца (см. постановление Правительства от 02.04.2020 № 409). Подробнее об этом читайте здесь.

Годовая отчетность, обязательная для работающих на УСН ООО и ИП

Отчетность по выплате доходов физлицам

Что еще сдают ООО на УСН за год?

Итоги

Особенности АНО, влияющие на отчетность

Следующие особенности АНО оказывают влияние на формирование отчетности таких компаний:

- нацеленность на достижение социальных задач;

- получение материальной выгоды не является приоритетом;

- деятельность регулируется ГК РФ, НК РФ и отраслевым законодательством;

- могут быть объединения физлиц;

- основой бухгалтерского учета являются целевые поступления АНО, которые в обязательном порядке отражаются в отчетности;

- сдача отчетности установлена по срокам, характерны для юрлиц;

- обязательное содержание в отчетности сведений, касающихся имущества АНО как в денежной, так и в другой форме;

- в качестве доходов в отчетности отражаются поступления от участников, пожертвования добровольного характера, выручка от некоторых видов работ, проценты по акциям и облигациям, прочие;

- для формирования отчетности используют данные по остаткам имущества, полученного путем целевых вложений;

- отчетность составляется с применением документов, оправдывающих операции;

- необходимо иметь подтверждение операции передачи имущества;

- необходимо иметь документы по подтверждению расходов АНО.

Общее представление и состав бухотчетности

Автономные некоммерческие организации (АНО), как и прочие, обязаны вести учет, предоставлять отчетность в органы ежегодно.

По нормам законодательства отчетность по бухгалтерии АНО состоит из: (нажмите для раскрытия)

- баланс. Отличие данного отчета от коммерческих организаций заключается в том, что раздел «Капитал и резервы» заменяется разделом «Целевое финансирование». Образец формы отчетности представлен в приложении к данной статье.

- отчет о целевом использовании средств. Данный отчет содержит информацию: размер используемых финансовых средств, остаток средств на начало и конец периода, сумма поступлений;

- пояснительная записка не является обязательным элементом отчетности. В ней представлена расшифровка более детальных показателей. Форма такой записи может соответствовать рекомендациям Минфина, но возможно и применение собственного шаблона в АНО.

Отчетность может быть сдана как в электронном, так и в бумажном виде.

В целом структура отчетности формируется согласно применяемому режиму налогообложения.

Важно! При применении УСН для АНО обязанность сдачи отчетности может быть возложена на руководителя. То есть главный бухгалтер может отсутствовать в составе штата.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Кому дано право сдавать упрощенную бухотчетность

Законодательно установлено, кто сдает упрощенную бухгалтерскую отчетность и может вести упрощенный бухучет, а кто такого права не имеет (ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ). Подчеркиваем, что упрощенный бухучет и отчетность – это право организации, а не обязанность.

ВАЖНО!

Индивидуальные предприниматели могут вообще не вести бухгалтерский учет и не сдавать бухгалтерскую отчетность (п. 2 ст. 6 Федерального закона № 402-ФЗ).

Если АНО на УСН

АНО также как и другие компании, имеет право применять УСН в двух вариантах: 6% или 15% .

Преимущества применения УСН для АНО следующие:

- сокращение количества сдаваемых отчетов за год с 41 до 34;

- отчеты можно сдать без применения ЭЦП.

Важно! Есть две особенности применения УСН для АНО:

- АНО разрешено применение УСН даже, если доля участия другого лица выше 25% (пп.12 п.3 ст. 346.12 НК РФ);

- применение УСН возможно, даже если стоимость ОС (неамортизируемых) составляет более 150 млн. руб. (п.1.ст.256 НК РФ).

Пример № 1. АНО «ВВВ» за налоговый период получило прибыль в сумме 550 т.р. Сумма расходов составила 435 т.р.

Предположим, что АНО «ВВВ» на режиме УСН 15%:

(550 – 435) * 15% = 17,25 т.р. – сумма налога, подлежащая уплате.

Теперь определим УСН 6%:

550 * 6% = 33 т.р.

Очевидно, что для ООО «ВВВ» выгодней режим УСН 15%.

Важно! Целевые поступления, которые получает АНО и использует их по назначению, налогом не облагаются (ч.2ст.251 НК РФ). Необходимо вести раздельный учет по таким формам поступлений.

Налоговая ставка

Правительство не планирует менять ставку для УСН в 2020 году: частный бизнес на упрощенной системе налогообложения, как и прежде, будет платить 6% по «доходам», а за вычетом расходов – 15%. При этом законом допускается снижение установленных ставок на региональном уровне на 1 и 5 процентных пункта (соответственно).

Ощутимый эффект может иметь уменьшение страховых взносов. С 1 января ставка за сотрудников будет снижена на 50%, что может поспособствовать росту трудоустройства в МСБ. А вот условия перехода на УСН в 2020 году останутся неизменными:

- лимит доходов не более 112,5 млн. руб. (за 9 месяцев до подачи заявки на смену формы налогообложения);

- до 100 наемных сотрудников;

- не более 150 млн. руб. стоимости основных средств.

Лимит доходов по УСН на 2020 год тоже не изменился и должен составлять не более 150 млн. руб.

Поправками в действующий закон отменены пониженные страховые взносы, что стало для предпринимателей неприятной неожиданностью.

Еще одно нововведение, которому вряд ли обрадуются субъекты МСБ, планирующие получить статус «упрощенцев» — это отмена специального тарифа. Напомним, ранее при доходе в 79 тыс. руб. можно было рассчитывать на налогообложение по более низкой ставке, но с 1 января эта норма будет отменена и при наличии наемных работников придется заплатить налог в 30%.

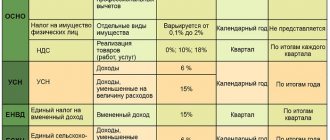

Особенности налоговой отчетности АНО на УСН

АНО на УСН сдают ту же отчетность, которая обязательна для всех прочих организаций.

Декларация УСН в таком случае сдается один раз в год в упрощенном виде (п.1 ст.346.12 НК РФ):

- титульник (лист 01);

- непосредственный расчет налога (лист 02);

- отчет о целевом применении средств, которые получены в рамках благотворительной деятельности, целевых поступлений (лист 07);

- приложение № 1 к декларации.

Обязанность сдавать декларации не исключается даже в том, случае, если значения в ней равны «0». В такой ситуации сдается нулевая декларация (п.1. ст.34619 НК РФ).

Кроме того, АНО на УСН обязано формировать Книгу учета доходов и расходов в общей порядке (КУДиР) (ст.346.24 НК РФ).

Если АНО находится на УСН, то она не платит налог на прибыль, налог на имущество и НДС. А значит, и сдавать декларации по этим налогам нет надобности. Исключения следующие:

- для АНО, у которых присутствует имущество, подлежащее налогообложению по кадастровой стоимости (п.2 ст.346.11 НК РФ). Налог надо платить по общим правилам и сдавать декларацию;

- если АНО является налоговым агентом при аренде госимущества (п.3ст.161 НК РФ). Налог надо платить по общим правилам и сдавать декларацию.

Кому не надо сдавать декларацию по УСН

Минфин опубликовал на Федеральном Портале Правовых Актов специальную инициативу, на основании которой планируется упростить процесс составления отчетности всеми компаниями или ИП, которые пользуются во время работы режимом налогообложения УСН.

Такие послабления будут действовать только по отношению к налогоплательщикам, которые пользуются ККТ во время работы. В этом случае все сведения о результатах их деятельности передаются через оператора в автоматическом режиме.

К нюансам таких нововведений относится:

- освобождаются налогоплательщики от необходимости подготовки и сдачи декларации УСН, если они применяют онлайн-кассы, поэтому все сведения о разных операциях передаются в ФНС автоматически;

- онлайн-кассы используются обычно только в области розничной торговли;

- такие послабления обусловлены тем, что новейшие ККТ и так передают сведения налоговым инспекторам, которые могут быть ими получены из декларации, поэтому без сложностей начисляется налог;

- налоговики могут автоматически списывать нужное количество денег в счет уплаты налога с расчетного счета фирмы или ИП, а также могут выставлять соответствующее требование.

Будет ли отменена декларация по УСН? Ответ в видео:

https://youtu.be/0HW5pVCdEG4

Хотя отмена необходимости сдавать декларацию позволяет упростить работу многих предпринимателей, все равно специалисты уверены, что это приведет к некоторым сложностям и дополнительным вопросам.

Если фирмы или ИП не применяют онлайн-кассу, то они будут вынуждены на прежних условиях сдавать декларации УСН.

Когда закон вступит в силу

На основании законопроекта изменения будут применяться с начала 2019 года.

Поэтому многие налогоплательщики смогут не сдавать декларацию даже за 2020 год, но только при условии, что в течение данного налогового периода они действительно пользовались онлайн-кассой.

Первоначальной освобождение будет получено индивидуальными предпринимателями, пользующимися УСН «Доходы», а только потом воспользоваться таким послаблением смогут компании.

Если ИП или фирма применяют УСН «Доходы минус расходы», то они все равно будут вынуждены ежегодно сдавать декларацию, так как за счет использования онлайн-кассы невозможно оповестить в автоматическом режиме налоговиков о разных затратах, которые уменьшают налоговую базу

Когда нужно сдавать декларацию на УСН?

Поэтому для таких налогоплательщиков сдача декларации является обязательным процессом. Если компании или ИП пользовались онлайн-кассой не весь 2020 год, а несколько месяцев, все равно придется сдавать декларацию.

Обязательно ли иметь онлайн-кассу при выдаче займа? Узнаете здесь.

Это обусловлено тем, что некоторые сведения о получаемых доходах отсутствуют у работников ФНС.

Отчетность в статорганы для АНО

АНО составляют статотчетность (п.1 ст.32 Закона от 12.01.1996 № 7-ФЗ). Среди таких спецформ можно выделить:

- 11-краткая, утверждается приказом Росстата от 3.07.2015 № 296;

- 1- НКО, утверждается приказом Росстата от 27.08. № 535. Образец формы представлен в приложении к статье.

Важно! Статформы отчетности подаются АНО с предельным сроком, ограниченным 1 апреля послеотчетного года.

Отчетность АНО в Минюст

В территориальные отделения Минюста АНО обязаны сдавать отчеты, которые утверждены приказом от 29.03.2010 № 72.

Сдача данной отчетности в Минюст позволяет контролировать факт отсутствия иностранцев среди членов АНО, а также отсутствия иностранных источников финансирования.

Среди форм отчетности можно выделить: (нажмите для раскрытия)

- форма оНооо1- информация о руководителях;

- форма оНооо2 – информация о вариантах использования имущества АНО;

- форма оНооо1 – объем ресурсов, которые получены от иностранцев и международных компаний, лиц без гражданства.

Первые две формы заполняются АНО при следующих условиях:

- нет поступивших активов от иностранцев;

- учредители АНО – российские граждане;

- поступления за год менее 3 млн. рублей.

Сроки сдачи отчетности для АНО на УСН

Сроки сдачи отчетности в 2020 году установлены с учетом выходных и праздничных дней. В данной ситуации срок переносится на ближайший рабочий день.

В таблице отражены сроки сдачи отчетности для АНО, которые используют УСН в 2020 году.

| Вид отчета | Срок | |||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

| УСН | Для ООО – 01.04.2020, для ИП – 30.04.2020 | |||

| Имущественный налог | 30.04 | 30.07 | 30.10 | 30.04.2020 |

| Транспортный налог | 03.02.2020 | |||

| Земельный налог | 03.02.2020 | |||

| Бухгалтерская отчетность | 01.04.2020 | |||

| СЗВ-М | 15.02 15.03 15.04 | 15.05 15.06 15.07 | 15.08 15.09 15.10 | 15.11 16.12 15.01.2020 |

| 6 НДФЛ | 30.04 | 31.07 | 31.10 | 01.04.2020 |

| 4 ФСС на бумаге | 22.04 | 22.07 | 21.10 | 20.01.2020 |

| 4 ФСС в электронном виде | 25.04 | 25.07 | 25.10 | 27.01.2020 |

| 2 НДФЛ | 01.04.2020 | |||

| СЗВ-стаж | 02.03.2020 | |||

| Среднесписочная численность | 20.01.2020 | |||

Важно! За 2020 год был утвержден упрощенный порядок для отчетности – сдача УСН декларации может не осуществляться ИП и юрлицами, если они применяли целый год онлайн-кассы и налоговая база у них «Доходы».

Упрощенная процедура регистрации

Кроме того, что правительство не изменило лимит УСН на 2020 год для ООО и ИП, оставив его на прежнем уровне, такому бизнесу будет доступна упрощенная процедура официальной регистрации.

Чтобы получить всю необходимую документацию, в следующем году не придется тратить время на посещение налоговой, что не всегда бывает удобно. Теперь весь пакет документов сразу же после регистрации бизнеса будет автоматически высылаться на электронную почту предприятия. А чтобы получить документы в бумажном виде, придется подавать отдельное заявление, образец которого можно взять в налоговой инспекции.

Наличие печати тоже перестанет быть обязательным условием для осуществления бизнес-деятельности. Как показал опыт предыдущих лет, это было реальной проблемой, когда нужно было заверять исправления в Книге расходов и доходов, что ранее можно было сделать только с помощью печати.

Вопреки многочисленным прогнозам, правительство не планирует отмену УСН для ИП в 2020 году. Но не исключено, что это будет реализовано в 2020 году, если экономика страны сможет справиться с кризисом, и продемонстрирует динамику стабильного роста.

Ключевые изменения в налогообложении с 2020 года

Лимиты ИП на УСН в 2020 и 2020 году. Кто имеет право применять упрощенку?

Отчетность АНО при отсутствии деятельности

В случае, когда деятельность АНО не велась по каким либо причинам, данные о поступлениях и расходах отсутствуют, необходимо сдать следующие виды отчетности с нулевыми показателями, которые отражены в таблице ниже.

| Упрощенная бухотчетность | · бухбаланс; · отчет о целевом использовании |

| Налоговая отчетность | Декларация по УСН |

| Отчетность за работников | · 2 НДФЛ; · 6 НДФЛ; · СЗВ-М; · СЗВ-стаж; · ЕРСВ; · 4 ФСС |

| Органы статистики | · форма 1-НКО; · форма № 11(краткая) |

Коммунальные платежи: условия освобождения посредников от налога

С 1 января 2020 года в новой редакции будет изложен подпункт 4 пункта 1.1 ст. 345 НК РФ. Он освобождает посредников, принимающих коммунальные платежи собственников (владельцев) недвижимости, от уплаты единого «упрощенного» налога с полученных сумм. К таким посредникам относятся товарищества собственников недвижимости (ТСН), товарищества собственников жилья (ТСЖ), управляющие компании (УК), жилищные и иные специализированные потребительские кооперативы. Для освобождения от налога потребуется одновременное выполнение двух условий. Первое — ТСН, ТСЖ, УК или кооператив имеет договор ресурсоснабжения (оказания услуг по обращению с твердыми коммунальными отходами) со специализированной организацией. И второе — ТСН, ТСЖ, УК или кооператив непосредственно оказывает соответствующие коммунальные услуги собственникам (владельцам) недвижимости. Как видим, новая норма предполагает, что посредник не просто организует оказание услуг со стороны специализированной компании. Чтобы получить право на освобождение от налога с полученных платежей, он должен от своего лица и за соответствующую плату принимать мусор у собственников (владельцев) недвижимости, или передавать им энергоресурсы, предварительно закупив данные услуги у специализированной организации.

Юридически такой подход абсолютно корректен. Поясним почему. В ситуации, когда собственники (владельцы) недвижимости получают услуги напрямую от специализированной компании, а роль ТСН, ТСЖ, УК или кооператива сводится только к организационным моментам (оформлению договоров, сбору денег и т.п.), вообще нельзя говорить о том, что поступающие суммы — это выручка от реализации услуг самого ТСН, ТСЖ, УК или кооператива. А значит, в этом случае нет необходимости применять положение подпункта 4 пункт 1.1 статьи 346.15 НК РФ. Тем не менее, действующая до 2020 года редакция этой нормы предполагает, что в такой ситуации посредник получает выручку, но включать ее в доходы не надо. Новая редакция этой нормы правомерно относит к выручке только те платежи, которые поступили за непосредственное оказание коммунальных услуг.

Однако на практике подобное юридически верное уточнение может обернуться дополнительными сложностями для указанных организаций. Это случится, если ИФНС потребует доказательства того, что именно ТСН, ТСЖ, УК или кооператив оказывает коммунальные услуги. А при отсутствии таких доказательств, включит полученные суммы коммунальных платежей в доходы.

Проверить контрагента на признаки фирмы‑однодневки, банкротство и наличие дисквалифицированных лиц

Правда, здесь законодатели предусмотрели определенный защитный механизм. В подпункт 1 пункта 2 статьи 346.17 НК РФ внесено положение, запрещающее ТСН, ТСЖ, УК или кооперативу учитывать в составе материальных расходов средства, перечисленные в оплату услуг по договорам с ресурсоснабжающими организациями (операторами по обращению с отходами), если в отношении этих средств было применено освобождение, предусмотренное подпунктом 4 пункта 1.1 статьи 346.15 НК РФ. Другими словами, в состав материальных расходов ТСН, ТСЖ, УК или кооператива не включаются коммунальные платежи, полученные от собственника (владельца) недвижимости и перечисленные ресурсоснабжающей организации (оператору по обращению с отходами), если эти платежи не учитывались в доходах этого посредника.

А значит, как только ИФНС включит соответствующие суммы в доходы, она тут же должна будет учесть их в расходах, что нивелирует все доначисления. Однако очевидно, что этот защитный механизм не сработает для налогоплательщиков, которые выбрали объект налогообложения «доходы». Поэтому до конца года им нужно определить, как они будут оформлять документы, подтверждающие факт оказания собственникам (владельцам) недвижимости соответствующих услуг непосредственно от имени ТСН, ТСЖ, УК или кооператива.

Бесплатно подать уведомление о переходе на УСН и сдать декларацию по УСН через интернет

Часто задаваемые вопросы

Вопрос № 1. Если АНО не имеет банковского счета, какую отчетность надо сдавать?

Отчетность сдается по упрощенной форме, состоящей из баланса, отчета о целевом использовании средств.

Вопрос № 2. Нужно АНО сдавать отчет о финрезультатах?

Отчет о финрезультатах не обязателен к сдаче. Его можно заменить на отчет об использовании денежных средств. Обязательным он является только в случаях:

- АНО получила приличную сумму дохода за отчетный год;

- Данные по прибыли в полной степени не отражают финсостояние АНО.

Основные ошибки

Ошибка № 1. Очень часто руководство АНО считает, что наличие главного бухгалтера в штате обязательно. Однако это ошибка, так как АНО имеют право подписи и сдачи отчетности непосредственно руководителем.

Ошибка № 2. Ошибкой является то, что АНО на УСН часто считают, что кроме УСН им больше не надо платить никаких налогов. Тут есть исключения, которые надо учесть:

- имущественный налог также платится, если есть имущество, которое облагается по кадастровой стоимости;

- НДС платится, если АНО является агентом по НДС;

- транспортный налог также платиться, если в собственности АНО есть транспортные средства;

- если есть в собственности участок земли, то также платиться земельный налог.