Сначала немного теории. Учет производственных затрат напрямую связан с выпуском продукции и расчетом себестоимости. В связи с этим затраты делятся на две группы:

- Прямые

- Косвенные

Обе группы входят в состав себестоимости, но способы «попадания» у них разные. Прямые расходы сразу можно отнести на конкретную готовую продукцию, услугу или полуфабрикат. Учет ведется на 20 и 23 счетах.

Косвенные затраты распределяются пропорционально некоторой базе. В этом случае используются 25 и 26 счета.

К прямым затратам обычно относят материалы и комплектующие, количество которых можно получить из спецификации.

Косвенными считаются общепроизводственные и общехозяйственные затраты. Например, зарплата администрации, арендная плата, затраты на освещение, отопление и др. Так как заранее не известно, какая часть таких затрат входит в себестоимость конкретной продукции, то приходится общую сумму распределять между всеми выпущенными единицами.

Коэффициенты Методики распределения бывают разные, часто прописаны в отраслевых стандартах (пропорционально прямым затратам, объему выпуска, плановой себестоимости).

Аналитика производственных затрат в 1С Бухгалтерия 8.3

Основные разрезы учета производственных затрат в 1С:

- По подразделениям

- По номенклатурным группам

- По статьям затрат

Список подразделений может соответствовать структуре предприятия. А может отличаться. Например, некоторые наиболее важные участки одного цеха можно определить как «подразделение» с точки зрения ведения учета в 1С. Настройка учета по подразделениям представлена на рис.1.

Рис.1

Заполнить справочник номенклатурных групп — задача более сложная. Номенклатурные группы можно привязать к видам деятельности. В одном цехе может выпускаться продукция по разным видам, или все цехи могут выпускать продукцию или оказывать услуги по одному виду. В 1С на этот счет нет никаких ограничений. Более того, количество номенклатурных групп со временем может увеличиваться (рис.2).

Главное, не использовать одни и те же номенклатурные группы при выпуске продукции и для учета производственных услуг.

Рис.2

Самый сложный вид аналитики – учет по статьям затрат. При составлении списка статей затрат необходимо правильно определить взаимоотношение каждой статьи и налогового учета. В 1С список прямых затрат хранится в регистре сведений «Методы определения прямых расходов производства в НУ». Необходимые настройки представлены на Рис.3. Все затраты, учитываемые по статьям из этого списка (рис.4), считаются прямыми, остальные — косвенными.

Рис.3

Рис.4

Для косвенных статей расходов задаются коэффициенты распределения (база). См. рис.5 и рис.6.

Классификация статей затрат соответствует общепринятой (см. рис.7):

- Амортизация

- Оплата труда

- Материальные затраты

- Прочие

Рис.5

Рис.6

Рис.7

Классификация расходов в себестоимости продукции по экономическому содержанию

Наиболее распространенным классификационным признаком, позволяющим объединять расходы, является группировка расходов по экономическому содержанию, включающая классификацию расходов по экономическим элементам и статьям калькуляции.

Группировка расходов по экономическим элементам предполагает выделение таких однородных затрат, которые формируют себестоимость всех видов производимых товаров, работ или услуг и которые невозможно разложить на более мелкие однородные элементы в пределах рассматриваемого предприятия. Такое деление расходов позволяет определить сумму затрат каждого вида, независимо от места их возникновения и направления использования.

Определяющими при формировании элементов расходов являются компоненты, обязательные в производственном процессе:

- средства труда;

- предметы труда;

- трудовые ресурсы.

Использование данных групп обязательных условий производства позволяет сгруппировать расходы и включить в их состав:

- расходы материалов;

- расходы на оплату труда с обязательными отчислениями в государственные внебюджетные фонды;

- начисленную амортизацию средств труда.

Особенностью группировки расходов по экономическим элементам выступает то обстоятельство, что расходы объединяются исходя из затраченных в производственном процессе в целом по организации в суммах сметных (плановых) и фактических расходов вне зависимости от места их возникновения и направления использования.

При формировании затрат по экономическим элементам рассчитывается их совокупность за отчетный период в производственной деятельности независимо от того, закончено изделие обработкой, изготовлением или не закончено, выполнена ли работа, оказана ли услуга или нет, места возникновения расходов и того, на изготовление какого вида продукции, работ, услуг они израсходованы. Такая группировка расходов обязательна для ведения финансового учета, а его данные применяются для составления бухгалтерской (финансовой) отчетности, в особенности пояснений к ней, и предназначена в основном для внешних пользователей отчетной информации.

Состав расходов, формирующих себестоимость продукции по экономическим элементам, определен пункте 8 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 №33н, и включает следующие их виды:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие расходы.

Рассмотрим содержание каждого экономического элемента, составляющего себестоимость продукции, работ, услуг.

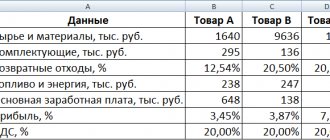

Элемент «Материальные затраты» объединяет стоимость:

- покупных сырья и материалов, используемых на производственные, управленческие и хозяйственные нужды, комплектующих изделий и полуфабрикатов, предназначенных в организации для монтажа или дополнительной обработки;

- природного сырья – оплату работ по рекультивации земель, плату за воду, забираемую из водохозяйственных систем, и др.;

- топлива, приобретенного на стороне для расходования на технологические цели, расходы на собственную выработку энергии, используемую на технологические нужды и на отопление помещений, и др.;

- покупной энергии всех видов, предназначенной для технологических, управленческих и хозяйственных целей, и др.

Стоимость материальных ресурсов, включаемых в состав материальных расходов, исчисляется в размере фактических расходов на их приобретение, к которым относятся суммы, уплаченные по договорам поставщику, стоимость консультационных, информационных услуг по приобретению материально-производственных запасов, таможенных пошлин, вознаграждений посредническим организациям по приобретению запасов и др.

При расчете стоимости фактически израсходованных материальных ценностей принимают во внимание также стоимость возвратных отходов, образовавшихся в процессе производства. Они могут полностью или частично утратить свои потребительские свойства. В связи с этим их оценка производится по цене возможного использования. Возвратные отходы могут быть использованы в основном производстве после дополнительной обработки либо могут быть оценены и проданы по рыночным ценам. Возвратными отходами считаются также изменившее химический состав сырье, полностью или частично потерявшие потребительские свойства материальные ценности.

В «Затраты на оплату труда

» входят затраты на оплату труда основного промышленно-производственного персонала, включая премии за результаты производственной деятельности, начисленные работникам стимулирующие, в соответствии с принятыми в организации условиями и компенсирующие выплаты связанные с режимом и условиями работы, гарантированные Трудовым кодексом РФ.

Также в указанную группировку включаются расходы, связанные с оплатой очередных и дополнительных отпусков работникам, льготных часов в соответствии с нормами Трудового кодекса РФ и т.п.

«Отчисления на социальные нужды

», данный элемент себестоимости содержит совокупность обязательных отчислений по нормам налогового законодательства органам государственного социального страхования, пенсионного фонда, медицинского страхования от суммы начисленной заработной платы работникам организации, включаемой в себестоимость за исключением расходов, по которым не начисляются страховые выплаты.

Статья «Амортизация

» включает в себя сумму амортизационных отчислений по объектам основных средств, нематериальных активов и доходных вложений в материальные ценности, исчисляемых ежемесячно по объектам внеоборотных активов, находящихся на балансе предприятия.

Сумма амортизационных отчислений включается в себестоимость продукции исходя из:

- величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов;

- срока их полезного использования;

- принятого в учетной политике организации метода начисления амортизации.

В группировку «Прочие расходы

» включаются расходы: налоги; сборы (платежи за выбросы вредных веществ и др.); затраты на подготовку кадров; представительские расходы; командировочные расходы; подъемные; арендную плату; затраты на консультационные, информационные, аудиторские услуги, а также услуги связи, банков; другие аналогичные затраты.

Смысл понятия прибыль и ее виды

Понятие прибыли заключается в том, что она представляет собой все денежные средства, которые предприятие получило от своей деятельности, после того как вычло из нее понесенные затраты на выпуск и продажу продукции.

Формула прибыли имеет вид:

Из формулы очевидна взаимосвязь понятий издержек (затрат) и прибыли.

ООО «Логос» получило выручку в сумме 50000 рублей, при этом на производство было потрачено 25000 рублей. Значит, прибыль будет равна: 50000 – 25000 = 25000 рублей. С этой суммы фирма будет оплачивать налоги и прочие обязательные платежи, только после этого получится чистая прибыль, которой ООО «Логос» сможет распоряжаться по своему усмотрению.

Понятие прибыли предприятия характеризует только положительное значение (разницу) между затратами и доходами. Если ее размер меньше, чем сумма всех понесенных затрат (себестоимости), и разница получилась отрицательной – это называется убытком. Многие предприятия, если не попытаются изменить ситуацию, становятся банкротами.

Рассмотрим более подробно, что включает определение понятия прибыль. Экономисты называют это разницей между всеми затратами на производство и выручкой, отражающей, насколько успешно осуществляется управление фирмой и нужность выпускаемой продукции на рынке. Кроме того, нужно помнить и о том, что она является базой для развития предприятия, роста ее конкурентоспособности, из нее фирмы формируют различные виды резервов денежных средств, которые будут использованы в случае снижения уровня дохода или непредвиденных ситуаций.

Рассмотрим виды прибыли предприятия:

В зависимости от вида получения прибыли ее структура содержит:

- Суммы от реализации, выпущенной, проданной продукции, услуг;

- Реализация или сдача в наем разного имущества (помещений, транспортных средств);

- Получение дивидендов (если у фирмы есть акции других организаций);

- Продажа различных ценных бумаг.

Организации постоянно проводят мониторинг полученных доходов, для этого проводится анализ и в его рамках выясняется какие виды прибыли, и в каком размере сформировались в результате деятельности предприятия.

Рассмотренные экономические понятия несут разный смысл, поэтому так важно дать понятие выручки, прибыли и дохода и различать их.

Прочие настройки учетной политики

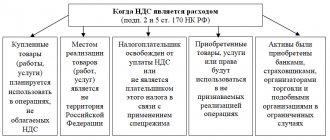

Следующая группа настроек регламентирует использование счета 57 «Переводы в пути», формирование резерва по сомнительным долгам и учет отложенных налоговых активов и обязательств.

Рис.20 Счет 57 и резервы

Счет 57 «Переводы в пути» используется в случаях, если денежные средства, предназначенные для зачисления на расчетный счет, сданы в банк, но еще не зачислены, для учета денежных средств, сдаваемых в банк через инкассацию, при отражении операций покупки или продаже иностранной валюты. Данный счет также используется при отражении операций, когда оплата реализации производится с помощью платежных терминалов или через интернет-магазины.

Формирование резерва по сомнительным долгам. Если учетной политикой организации предусмотрено формирование резерва по сомнительным долгам, то необходимо поставить данную галочку. Если задолженность превышает 45 дней, автоматически начисляется резерв в сумме 50% от суммы остатка по счету 62 «Расчеты с покупателя и заказчиками» и 76.06 «Расчеты с прочими покупателями и заказчиками». Если срок задолженности превысил 90 дней — то размер резерва составит 100%.

В чем отличие?

Отождествление понятий, рассматриваемых выше, способно принести компании неприятные последствия, поэтому необходимо понимать, в чем их различия. Чем отличаются затраты от расходов и издержек?

- Затраты имеют денежное выражение. Возникают вследствие использования приобретенных товаров или услуг для обеспечения производственно-управленческого процесса.

- Расходы выражаются денежно, но с ними связано уменьшение экономических выгод. Возникают, когда фирма утрачивает ресурсы либо уменьшается их стоимость.

- Издержки — стоимость сырья и материалов, приобретенных компанией. Таким образом, это натуральное выражение растрат предприятия.

Рекомендуем прочитать: переменные и постоянные виды издержек предприятия – чем отличаются?

В чем основные отличия аудита от ревизии, инвентаризации и экспертизы? Ответ здесь.

Чем обычный директор отличается от исполнительного и генерального директора: https://gderaznica.ru/social/generalnii-ispolnitelnii-i-obichnii-direktor.html

Настройка при вводе новой организации

Если вы только начинаете вести учет, то при вводе данных об организации система предложит вам указать вид деятельности (индивидуальный предприниматель или юридическое лицо), а также определить систему налогообложения.

Рис.7 Вид организации

Рис.8 НДС

С этого шага и начинается основная настройка. Программа автоматом внесет первоначальные данные при сохранении сведений о фирме. В дальнейшем, перейдя по одноименной гиперссылке, эти данные можно откорректировать в соответствии с изменившимися требованиями учета.

Рис.9 Учетная политика

Рис.10 Изменение учетной политики

Кроме как из карточки сведений, учетная политика организации доступна в разделе меню «Главное-Настройки».

Рис.11 Главное-Настройки

Открыв ее, мы можем настроить другие необходимые параметры.

Рис.12.1 Настройка параметров учетной политики

Рис.12.2 Завершение настройки параметров учетной политики

Как таковая настройка делится на настройку в части бухгалтерского и настройку в части налогового учетов.