Категории граждан которым положена компенсация за проезд в отпуск

Российским законодательством предусмотрена возможность бесплатного проезда в отпуск для ряда российских граждан. Осуществляется эта процедура посредством получения денежной компенсации от работодателя. Указанное право закрепляется за работниками Трудовым Кодексом (ст. 325). Документ устанавливает, что воспользоваться им могут следующие категории граждан:

- Лица, работающие в районах Крайнего Севера или в регионах, приравненных к нему. Необходимо учитывать, что данное право распространяется только на сотрудников государственных предприятий. Частные компании не обязаны оплачивать дорогу в отпуск.

- Студенты заочных отделений технических вузов, имеющих государственную аккредитацию.

- Граждане, вышедшие на пенсию досрочно, как отработавшие в условиях Крайнего Севера установленные Правительством сроки.

- Сотрудникам полиции также положен бесплатный проезд к месту отдыха и обратно. Лица, несущие профессиональную воинскую службу по контракту.

Сотрудникам ФСИН гарантируется возможность бесплатного проезда только к месту прохождения лечения или реабилитации (Приказ ФСИН № 207). Вышеперечисленные категории теряют право на оплату проезда при наличии следующих факторов:

- В заявлении на отпуск указано два и более мест назначения. Например, Санкт-Петербург и Сочи. В таком случае работодатель компенсирует стоимость билетов лишь до Санкт-Петербурга.

- Осуществление заграничного турне.

Во втором гражданин может рассчитывать лишь на компенсацию проезда по России. Например, он отправляется в Москву, откуда вылетает в Турцию. Работодатель возместит стоимость билетов до Москвы. Если же сотрудник из своего города прямым рейсом летит в Турцию, то компенсация для него не предусмотрена.

Указанные категории льготников имеют право на компенсацию проезда для членов своих семей, но только в пределах установленных для каждой группы нормативов. При их несоблюдении компенсация не предполагается. Также, теряют право на бесплатный проезд члены семьи льготника, если они уже являются пенсионерами.

https://youtu.be/TCZoIWYXRwE

Составляющие компенсационных выплат

В растраты, включенные в возмещение, входит стоимость всего пути к отдыху и обратно. При этом обязательно все расходы должны быть подтверждены документально. Возмещение расходов на дорогу касается всех видов транспорта (воздушный, железнодорожный, водный и автомобильный). Однако, ведомственные нормативно-правовые акты могут устанавливать свои правила компенсации. Стоимость всего пути к месту отдыха и обратно не должна превышать ценовых категорий:

- На транспорте железнодорожных путей – не выше цен в купе;

- На транспорте водного сообщения – не выше цен 5 группы суден, не выше цен 2 категории речных суден, и не выше цен 1 категории парома;

- На транспорте воздушного сообщения – не выше цен экономкласса;

- На сухопутном транспорте – любом общественном транспорте либо личном транспорте, кроме такси.

Компенсация проезда к месту отдыха и обратно происходит при предоставлении документов, подтверждающих дорожные траты. Такими доказательствами выступают билеты. Если вдруг оплата проезда превышает разрешенные цены, то необходимо предоставить дополнительно данные о цене за проезд при этом траты на получение справок не восполняются.

При форс-мажорных обстоятельствах, когда невозможно представить документы на проезд для восполнения затрат на проезд, можно предоставить документальное обоснование нахождения государственного сотрудника с семьей в месте отдыха. Также необходимо предоставить квитанции с транспортной компании о цене проезда на отдых по наиболее короткому маршруту.

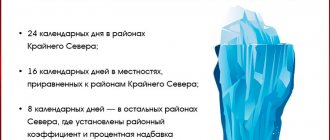

Для жителей Крайнего Севера

Государство гарантирует северянам возможность бесплатного проезда к месту отдыха и обратно. Но только с соблюдением ряда условий:

- Компенсацию выплачивают один раз в два года.

- Оплачивается проезд только по территории России.

Провоз багажа также оплачивается работодателем при условии, что вес его не превышает 30 кг. Для получения компенсации не имеет значения, какой вид транспорта используется при переезде.

Сотрудник может претендовать и на оплату проезда своего ребенка при условии, что последний не достиг совершеннолетия. Также будет оплачен провоз багажа ребенка. Для получения соответствующе денежно суммы претендент должен обратиться с письменным заявлением к своему работодателю. К нему надлежит приложить проездные билеты. Т.е. сперва сотрудник покупает их на собственные средства и только потом получает денежную компенсацию. Если отдых проходит вместе с ребенком, в заявлении указываются его данные и прикладывается предназначенный ему комплект документов.

Возмещение транспортных расходов в силу закона

Случаи, когда работодатель обязан оплатить проезд работников, установлены Трудовым кодексом РФ. В соответствии со ст. 168 ТК РФ, работодатель возмещает сотрудникам расходы на дорогу при направлении в командировку. А в соответствии со ст. 168.1 ТК РФ, возмещаются транспортные расходы, связанные со служебными поездками, работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер. Причем сотрудникам, которые по служебной надобности вынуждены перемещаться в пределах населенного пункта, также положена компенсация за проезд в общественном транспорте.

Особенно внимательно нужно относиться к проезду на такси. Такие транспортные расходы в командировке подлежат компенсации, только если их необходимость удастся обосновать. Например, сотруднику пришлось добираться из аэропорта до гостиницы в позднее время. Или добраться до пункта назначения иным общественным транспортом было невозможно.

При переезде работника по предварительной договоренности с работодателем на работу в другую местность в силу ст. 169 ТК РФ сотруднику положена компенсация за проезд к месту работы и новому месту жительства не только его самого, но и членов его семьи. А на основании ст. 325 ТК РФ некоторые наши сограждане могут даже бесплатно съездить в отпуск. Такая компенсация за проезд к месту отдыха и обратно в пределах Российской Федерации положена один раз в два года лицам, работающим в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, и ежегодно — сотрудникам федеральных государственных органов и учреждений. Чтобы получить такую компенсацию, сотруднику необходимо обратиться с заявлением к работодателю. В заявлении необходимо отразить сроки отпуска, сумму расходов к месту отпуска и обратно, приложить подтверждающие транспортные расходы документы (билеты).

Оплата проезда военнослужащим

Если гражданин осуществляет службу в Вооруженных Силах РФ, имеет право на получение очередного ежегодного отпуска продолжительностью от 30 суток до полутора месяцев. Это положение касается только профессиональных военнослужащих, заключивших контракт с Министерством Обороны. Также оно относится к лицам, проходящим обучение в военных учебных заведениях (высших и средних). Только студенты имеют право на отпуск два раза в год после успешного прохождения экзаменов. Для них срок отпуска составляет до 30 суток.

Согласно ФЗ РФ № 76 указанная категория имеет право на компенсацию проезда к месту проведения отпуска и обратной дороги.

Процедура получения денежной субсидии следующая:

- Военнослужащий приобретает проездные билеты к месту следования и обратно.

- Затем составляется рапорт с просьбой о предоставлении денежной компенсации. Адресатом указывается командир части, в которой несет службу военный.

- К рапорту подкалываются проездные документы в оба конца.

Выплата компенсации для служащих в ВС РФ имеет следующие особенности:

- Государство, которое фактически является в данном случае работодателем, компенсирует стоимость билетов на любой наземный, водный или воздушный вид транспорта. Если военнослужащий следует поездом, то оплатят только плацкартное место, а самолетом – только место в эконом классе.

- Оплата проезда до места посадки на основной транспорт производиться не будет.

- Компенсирует государство и проезд одного из членов семьи (мужа или жены и несовершеннолетнего ребенка).

Данный порядок компенсации проезда действует также в отношении сотрудников ФСБ. При условии, что они осуществляют службу на территории Дальнего Востока или Сибири.

Северный отпуск: правила оплаты проезда

«Новая бухгалтерия», 2008, N 8

Северный отпуск: правила оплаты проезда

Организации, расположенные в районах Крайнего Севера, должны оплачивать работнику проезд к месту отпуска и обратно. Статья 255 НК РФ разрешает включать эти затраты в состав расходов на оплату труда, но при условии, если данные затраты осуществлены в соответствии с положениями трудового законодательства.

Гарантийный минимум

Лица, работающие в организациях Крайнего Севера и приравненных к ним местностях, имеют право на целый ряд льгот, гарантий и компенсаций. В том числе они имеют право на компенсацию расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно.

Фактически порядок оплаты расходов зависит от того, занят работник в бюджетном учреждении или в организации, не относящейся к бюджетной сфере.

В частности, в федеральных бюджетных учреждениях данная компенсация выплачивается в порядке, установленном ст. 325 ТК РФ и ст. 33 Закона РФ от 19.02.1993 N 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях».

Более конкретный порядок выплаты компенсации в учреждениях, финансируемых из федерального бюджета, определен Правилами компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в организациях, финансируемых из федерального бюджета, расположенных в районах Крайнего Севера и приравненных к ним местностях, и членов их семей, утвержденными Постановлением Правительства РФ от 12.06.2008 N 455 (далее — Правила).

Для региональных и местных бюджетных организаций размер, условия и порядок компенсации таких расходов определяют соответственно органы государственной власти и органы местного самоуправления. Коммерческие организации правила выплаты компенсации предусматривают в коллективных и (или) трудовых договорах.

По мнению автора, размеры, условия и порядок выплаты данной компенсации, установленные трудовым законодательством для федеральных бюджетных организаций, должны рассматриваться всеми без исключения работодателями как минимально гарантированные.

То есть фактически органы государственной власти субъектов РФ, органы местной власти, а также соответствующие работодатели могут закрепить такие же правила, что приняты на федеральном уровне, или же предусмотреть более льготный порядок осуществления компенсации. В противном случае работники вправе обжаловать принятые правила оплаты расходов в судебных органах.

Таким образом, положения Правил должны рассматриваться всеми без исключения работодателями в качестве основы для исчисления и выплаты компенсации.

Право на оплату расходов имеет не только сам работник

Право на компенсацию из средств работодателя расходов на оплату стоимости проезда и провоза багажа к месту проведения отпуска и обратно имеют лица, работающие в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях (ст. 325 ТК РФ). При этом не имеет значения, работает сотрудник в бюджетном учреждении, коммерческой или некоммерческой организации. Компенсацию должны выплачивать все без исключения работодатели.

Право на компенсацию расходов имеют те лица, которые заключили трудовые договоры. Ведь гражданско-правовой договор не предполагает предоставления работнику оплачиваемого отпуска. Значит, и о компенсации на проезд к месту его проведения говорить не приходится.

В федеральных бюджетных учреждениях расходы на проезд возмещаются исключительно по основному месту работы (ст. 325 ТК РФ). Внешним совместителям компенсация таких затрат не производится. Внутренние совместители могут воспользоваться правом на компенсацию тоже только по основному месту работы. В других организациях на сей счет необходимо учитывать положения соответствующих нормативных правовых актов, коллективных договоров, локальных нормативных актов.

К сведению. Компенсацию расходов на оплату стоимости проезда и провоза багажа должны выплачивать не только организации, расположенные в районах Крайнего Севера и (или) приравненных к ним местностях. Данную компенсацию обязаны платить и предприятия, находящиеся в местностях, в которых установлена выплата районного коэффициента к заработной плате сотрудников, а также процентной надбавки к заработной плате. Это следует из п. 3 Постановления Верховного Совета РФ от 19.02.1993 N 4521-1 «О порядке введения в действие Закона Российской Федерации «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях»».

Работодатель оплачивает провоз багажа и проезд в отпуск и обратно не только самого работника, но и членов его семьи. При этом к членам семьи работника, имеющим право на компенсацию расходов, относятся неработающие муж (жена), а также несовершеннолетние дети (в том числе усыновленные), фактически проживающие с работником.

Соответствующее родство и совместное проживание работник должен подтвердить документально. В частности, должны быть подтверждены следующие данные:

— факт, что другой супруг не работает. В качестве подтверждающих документов можно использовать копию трудовой книжки, справку с места жительства;

— возраст детей. Его удостоверит свидетельство о рождении. В соответствующих случаях потребуются документы, свидетельствующие об усыновлении;

— фактическое проживание другого супруга и детей с работником. Это подтвердит справка с места жительства.

Если другой супруг работает, он пользуется правом на оплату проезда по своему месту работы. В данном случае каждый из работодателей должен удостовериться, что члены семьи пользуются правом на оплату проезда только по одному из мест работы родителей. Для этого необходимо истребовать справку с места работы другого супруга о том, что проезд членов семьи в отпуск не был оплачен и (или) не будет оплачен соответствующим работодателем в течение определенного периода времени.

Нужно отметить, что работодатель должен оплачивать дорогу в отпуск неработающим членам семьи сотрудника только при выполнении определенных условий. С 1 января 2005 г. компенсация расходов членов семьи производилась при условии, что они следуют в отпуск вместе с работником или же направляются в отпуск в тот же населенный пункт и тогда, когда сам работник в нем уже находится.

Соответствующие разъяснения были даны в Письме Минздравсоцразвития России от 24.08.2006 N 1010-13. В частности, в этом Письме говорится, что работодатель должен оплатить расходы неработающих членов семьи работника при условии:

— разного времени прибытия к месту проведения отпуска или разного времени отъезда в обратном направлении;

— что отдых осуществляется в различных санаторно-курортных учреждениях, которые тем не менее расположены в одном административно-территориальном образовании.

Не производится оплата расходов, если:

— поездка осуществляется без участия работника (например, при направлении на отдых детей в детский оздоровительный лагерь, расположенный за пределами места нахождения бюджетного учреждения);

— члены семьи едут отдыхать в место, не совпадающее территориально с местом отдыха работника, и время пребывания в отпуске не совпадает.

Теперь этот порядок уточнен. В утвержденных в 2008 г. Правилах определено: оплата стоимости проезда и провоза багажа членам семьи работника организации производится при условии их выезда к месту использования отпуска работника (в один населенный пункт по существующему административно-территориальному делению) и возвращения (как вместе с работником, так и отдельно от него) в период нахождения работника в отпуске (п. 3 Правил).

Работодатель оплачивает дорогу один раз в два года

Компенсация расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно, предусмотренная ст. 325 ТК РФ, является целевой выплатой. Это значит, что нельзя суммировать и (или) переносить право на использование отпуска на другой период, если в установленный срок работник и (или) члены его семьи своим правом на компенсацию стоимости проезда не воспользовались.

В федеральных бюджетных учреждениях компенсация расходов осуществляется один раз в два года. Предположим, человек устроился на работу. Через шесть месяцев он имеет право уйти в оплачиваемый отпуск. Одновременно он приобретает право на компенсацию расходов на проезд до места проведения отпуска и обратно, а также на провоз багажа. Если работник на этот раз не воспользуется своим правом на компенсацию проезда, он может это сделать до истечения второго года работы в этой же организации. Если же с момента трудоустройства пройдут два года, в течение которых работник не воспользуется своим правом на возмещение расходов, то данная сумма пропадает, но только в части первых двух лет работы.

Следовательно, в дальнейшем право на компенсацию расходов за третий и четвертый годы непрерывной работы в данной организации возникает начиная с третьего года работы, за пятый и шестой годы — начиная с пятого года работы и т.д. (п. 4 Правил).

Право на оплату стоимости проезда и провоза багажа в отношении членов семьи возникает одновременно с возникновением права на оплату соответствующих расходов у работника организации. Однако и в данном случае выплаты являются целевыми, а потому не суммируются, если работник и члены его семьи своевременно не воспользуются предоставленным им правом.

Состав возмещаемых расходов

Работодатель в рамках рассматриваемой компенсации должен оплатить проезд работника и членов его семьи в пределах территории Российской Федерации к месту использования отпуска и обратно любым видом транспорта (за исключением такси), в том числе личным, а также оплате подлежит стоимость провоза багажа весом до 30 кг.

Для федеральных бюджетных учреждений состав возмещаемых расходов конкретизирован в п. 5 Правил. В частности, компенсации подлежат следующие расходы.

Во-первых, это оплата стоимости проезда к месту использования отпуска работником организации и обратно к месту постоянного жительства. Эти затраты возмещаются в размере фактических расходов, подтвержденных проездными документами (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов, предоставление в поездах постельных принадлежностей), но не выше стоимости проезда:

— железнодорожным транспортом — в купейном вагоне скорого фирменного поезда;

— водным транспортом — в каюте V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте II категории речного судна всех линий сообщения, в каюте I категории судна паромной переправы;

— воздушным транспортом — в салоне экономического класса;

— автомобильным транспортом — в автомобильном транспорте общего пользования (кроме такси), при его отсутствии — в автобусах с мягкими откидными сиденьями.

Обратите внимание! Если представленные работником документы подтверждают расходы на проезд по более высокой категории проезда, чем это предусмотрено установленными нормами, соответствующие расходы могут быть компенсированы ему только в соответствии с установленной категорией проезда (п. 6 Правил).

То есть если работник федерального бюджетного учреждения оплатит свой проезд и проезд членов семьи в спальном вагоне железнодорожного поезда, компенсация ему выплачивается в размере фактически произведенных расходов, но не выше стоимости проезда в купейном вагоне скорого фирменного поезда.

При этом фактические расходы определяются согласно представленным проездным документам, а нормативная стоимость оплаты проезда в купейном вагоне скорого фирменного поезда — на основании справки транспортной организации или ее уполномоченного агентства. В такой справке в обязательном порядке должны быть указаны маршрут следования, категория проезда и дата, на которую определена стоимость проезда. Расходы на получение указанной справки работодателем не возмещаются.

Во-вторых, организация оплачивает работнику стоимость проезда автомобильным транспортом общего пользования (кроме такси) к железнодорожной станции, пристани, аэропорту и автовокзалу при наличии документов (билетов), подтверждающих расходы.

В-третьих, компенсируется оплата стоимости провоза багажа весом не более 30 кг на работника и 30 кг на каждого члена семьи, независимо от количества багажа, разрешенного для бесплатного провоза по билету на тот вид транспорта, которым следуют работник и члены его семьи, в размере документально подтвержденных расходов.

Во всех случаях оплате подлежит проезд до места использования отпуска и обратно кратчайшим путем.

Если потеряны документы

Если проездные документы утрачены и (или) не могут быть представлены по иным причинам, за работником федерального бюджетного учреждения сохранено право на получение компенсации, но при условии документального подтверждения пребывания его и (или) членов семьи в месте использования отпуска (п. 7 Правил). В качестве подтверждающих документов могут рассматриваться:

— любые документы, подтверждающие пребывание в гостинице, санатории, доме отдыха, пансионате, кемпинге, на туристической базе и (или) в ином другом подобном учреждении;

— документы, удостоверяющие регистрацию по месту пребывания.

При этом расходы на проезд могут оплачиваться только в размере минимальной стоимости, определяемой исходя из следующих категорий проездных документов:

а) при наличии железнодорожного сообщения — по тарифу плацкартного вагона пассажирского поезда;

б) при наличии только воздушного сообщения — по тарифу на перевозку воздушным транспортом в салоне экономического класса;

в) при наличии только морского или речного сообщения — по тарифу каюты X группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, каюты III категории речного судна всех линий сообщения;

г) при наличии только автомобильного сообщения — по тарифу автобуса общего типа.

При этом в расчет принимается проезд до места использования отпуска и обратно только кратчайшим путем.

Стоимость проезда в рассматриваемых случаях должна быть подтверждена справкой транспортной организации или ее уполномоченного агента. В такой справке в обязательном порядке должны быть указаны:

— дата, на которую представлены сведения о стоимости проезда; категория проезда, в соответствии с которой определена стоимость проезда;

— маршрут следования, который оценен в стоимостном выражении.

Расходы на получение справки работодателем не возмещаются.

Проезд на личном транспорте

Если работник отправился в отпуск на личном автомобиле, размер компенсации определяется исходя из фактически произведенных расходов на оплату стоимости израсходованного топлива, норм расхода топлива, установленных для соответствующего транспортного средства, и кратчайшего маршрута следования к месту использования отпуска и обратно.

Сумма компенсации расходов на бензин определяется на основании представленных работником чеков автозаправочных станций, которые по дате выдачи должны соответствовать датам следования работника и (или) членов его семьи в отпуск или обратно (п. 8 Правил).

Нормы расхода ГСМ должны определяться в соответствии с Методическими рекомендациями «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», утвержденными Распоряжением Минтранса России от 14.03.2008 N АМ-23-р.

Расстояние, которое учитывается при расчете нормы расхода топлива, определяется по существующим маршрутам автомобильного движения. При этом в расчет принимается исключительно кратчайший маршрут следования.

Стоимость топлива при определении нормативной величины рекомендуется исчислять исходя из среднего арифметического значения стоимости 1 л бензина, определенного на основании представленных работником чеков АЗС.

Пример. Работник со своей семьей следовал к месту использования отпуска и обратно на личном автомобильном транспорте от города А до города Б, расстояние между которыми согласно существующему автомобильному движению составляет 1470 км. При этом маршрут следования работника пролегал через город В, находящийся вне маршрута следования от города А до города Б.

Всего работником по прибытии из отпуска представлены чеки АЗС количеством 290 л на сумму 7492 руб., в том числе 170 л по 26 руб. и 120 л по 25,6 руб. Норма расхода топлива для автомобиля работника составляет 8,6 л на 100 км пробега.

Определим нормативный расход топлива. Он составит 252,84 л ((1470 км x 2) : 100 л x 8,6 л).

Рассчитаем среднюю стоимость 1 л топлива согласно представленным работником чекам АЗС. Она составит 25,83 руб. ((170 л x 26 руб. + 120 л x 25,60 руб.) : 290 л).

Определим нормативную стоимость топлива. Она составит 6530,86 руб. (252,84 л x 25,83 руб.).

Сумма компенсации должна быть определена в размере фактически произведенных расходов на оплату ГСМ (7492 руб.), но не более нормативного значения (6530,86 руб.), определенного исходя из установленных норм расхода топлива. Следовательно, сумма компенсации составит 6530,86 руб.

Действующим законодательством не установлена необходимость осуществления расчетов исходя только лишь из определенной марки топлива. В связи с этим необходимо исходить из фактических расходов, произведенных работником.

В отпуск за границу

Свой отпуск работник может проводить и за границей. В данном случае размер выплачиваемой компенсации определяется исходя из проезда железнодорожным, воздушным, морским, речным, автомобильным транспортом до ближайших к месту пересечения границы РФ железнодорожной станции, аэропорта, морского (речного) порта, автостанции (п. 10 Правил).

Размер компенсации следует определять на основании данных из справки транспортной организации и (или) ее уполномоченного агента. Однако вместе с такой справкой работником должна быть представлена копия заграничного паспорта с отметкой органа пограничного контроля (пункта пропуска) о месте пересечения государственной границы РФ. Должностные лица организации должны сверить копию с оригиналом паспорта.

Соответствующих отметок в паспорте нет, если работник следовал в страны СНГ, с которыми при пересечении границы (в частности, с Белоруссией) их проставление не предусмотрено. В данном случае компенсация должна выплачиваться без представления заграничного паспорта.

Если в отпуск за границу работник и (или) члены его семьи следовали на самолете, стоимость перевозки по территории РФ также подтверждается справкой соответствующей транспортной организации.

В полной мере приведенные Правила касаются и случаев, когда семья следует в отпуск за границу по туристической путевке.

Обратите внимание! Если работник организации проводит отпуск в нескольких местах, то компенсируется стоимость проезда только к одному из этих мест по выбору работника. Следовательно, и стоимость обратного проезда будет оплачена от выбранного места к месту постоянного жительства (п. 9 Правил).

Компенсацию платят авансом

Исходя из положений ст. 325 ТК РФ, для федеральных бюджетных учреждений установлена обязательная выдача работникам аванса для оплаты предстоящих расходов по проезду к месту проведения отпуска и обратно, а также по провозу багажа.

Аванс выдается на основании письменного заявления работника, которое он должен представить не позднее чем за две недели до начала отпуска. В нем согласно п. 11 Правил указываются:

— фамилия, имя, отчество членов семьи работника, имеющих право на компенсацию расходов, с приложением копий документов, подтверждающих степень родства (свидетельства о заключении брака, о рождении, об усыновлении (удочерении), об установлении отцовства или о перемене фамилии), справки о совместном проживании, копии трудовой книжки неработающего члена семьи;

— даты рождения несовершеннолетних детей работника;

— место использования отпуска работника и членов его семьи;

— виды транспортных средств, которыми предполагается воспользоваться;

— маршрут следования;

— примерная стоимость проезда.

Сумма аванса определяется исходя из примерной стоимости проезда, указанной в заявлении работника. Работодатель должен выдать аванс не позднее чем за три рабочих дня до отъезда работника в отпуск (п. 12 Правил).

По прибытии из отпуска работник обязан в течение трех рабочих дней с даты выхода на работу представить отчет о произведенных расходах. К такому отчету прилагаются подлинники проездных и перевозочных документов (билеты, багажные квитанции, другие транспортные документы), соответствующие справки транспортных организаций, чеки автозаправочных станций и иные документы, подтверждающие произведенные расходы по проезду к месту использования отпуска и обратно, а также по провозу багажа (п. 12 Правил).

Если работник в установленный срок авансовый отчет не представит, работодатель вправе в течение месячного срока издать приказ (распоряжение) об удержании невозвращенных сумм из его заработной платы. Однако если работник не согласится с основанием и (или) размером удержания, работодателю придется обращаться в суд за принудительным взысканием задолженности. Таковы положения ст. 137 ТК РФ.

Можно полагать, что необходимость именно авансовой схемы расчетов по выплате компенсации должна использоваться не только федеральными бюджетными учреждениями, но и другими организациями. По мнению автора, именно такой порядок расчетов должны использовать и коммерческие, и иные организации.

Налогообложение: расходы признаются с учетом Правил

Бюджетные учреждения расходы на оплату проезда работников и (или) членов его семьи из районов Крайнего Севера и приравненных к ним местностей к месту отпуска и обратно, а также провоза багажа осуществляют за счет бюджетных ассигнований.

Иные организации при определении источника оплаты расходов должны учитывать положения п. 7 ст. 255 НК РФ. Согласно данной норме в составе расходов на оплату труда можно учесть также расходы на оплату проезда работников и лиц, находящихся у этих работников на иждивении, к месту использования отпуска на территории Российской Федерации и обратно, включая расходы на оплату провоза багажа работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

При этом соответствующие расходы признаются в целях налогообложения прибыли при условии осуществления их в порядке, установленном действующим трудовым законодательством.

Как указано в Письме Минфина России от 07.02.2006 N 03-03-04/1/95, иждивенцами согласно ст. 179 ТК РФ следует считать нетрудоспособных членов семьи, находящихся на полном содержании работника или получающих от него помощь, которая является для них постоянным и основным источником средств к существованию. Расходы же по оплате проезда в отпуск неработающим членам семьи, не отвечающим признакам, предусмотренным для иждивенцев, не принимаются в уменьшение налогооблагаемой базы по налогу на прибыль.

При оплате стоимости проезда в отпуск за границу в целях налогообложения могут быть приняты только расходы по проезду к месту использования отпуска в той их части, которая приходится на территорию России. При вылете самолетом в составе расходов на оплату труда могут быть приняты документально подтвержденные проездными документами расходы по проезду до аэропорта, в котором осуществляется вылет к месту отдыха, расположенному за пределами РФ (Письмо Минфина России от 19.08.2005 N 03-05-02-04/159).

Обратите внимание! Для того чтобы соответствующие компенсации уменьшали налоговую базу по налогу на прибыль, необходимо, чтобы размер, условия и порядок выплаты компенсации были предусмотрены коллективным договором, локальными нормативными актами и (или) непосредственно трудовыми договорами с работниками. Если соответствующие положения не определяются трудовыми договорами, в них в любом случае должны быть ссылки на положения коллективного договора и (или) локальных нормативных актов, регулирующих порядок выплаты компенсации.

Выплачиваемые в установленном порядке суммы компенсации не облагаются НДФЛ (п. 3 ст. 217 НК РФ), а также единым социальным налогом (пп. 9 п. 1 ст. 238 НК РФ).

Следовательно, суммы компенсации не включаются и в расчетную базу по страховым взносам на обязательное пенсионное страхование.

С.Савельева

Независимый эксперт

Подписано в печать

29.08.2008

оплата проезда в отпуск в районах крайнего севераоплата льготного проездаоформление командировочных расходовст 325 тк рфотпуск в районах крайнего севера

Компенсация для сотрудников Полиции

Сотрудникам МВД полагается очередной оплачиваемый отпуск раз в год. Каждый из служащих имеет право на компенсацию поезда к месту отдыха. Если сотрудник будет следовать поездом, то государство оплатит ему лишь место в плацкартном вагоне. При воздушном перелете – место в эконом классе.

Служащий может претендовать на получение компенсации за проезд в отпуск одного из своих родственников (жены или мужа и несовершеннолетнего ребенка).

Правила составления рапорта на получение денежной суммы схожи с теми, что действуют в отношении военнослужащих. Т.е. сперва претендент приобретает проездные билеты за свой счет, потом составляет документ с просьбой их компенсировать на имя начальника отделения, в котором проходит службу.

Деньги начисляются сотруднику по возвращению из отпуска. Чтобы получить их в полном объеме сотрудник обязан соблюдать одно правило. По прибытию к месту следования он должен в трехдневный срок обратиться в ближайшее отделение полиции и проставить отметку в своих проездных документах.

Кто имеет право на компенсацию за проезд к месту отдыха и обратно?

Кто вправе рассчитывать на возврат стоимости проезда по России в местность, где будет протекать отпуск отражено в таблице ниже. Единым условием для всех претендентов на подобную выплату является проживание их в районах Крайнего Севера или в приравненных к ним местностям (КСиПМ), определенным законодательством. Для жителей крайнего севера предоставляется дополнительный отпуск, об этом читайте в статье: → “Предоставление дополнительного ежегодно оплачиваемого отпуска“.

| категория лиц | кто возмещает расходы | в каком виде и размере происходит компенсирование | частота производимых выплат |

| пенсионеры по возрасту или по инвалидности, не имеющие заработка | местный орган ПФР | предоставляются документы на дорогу либо производится денежный возврат осуществленных по факту расходов | 1 раз в 2 года |

| трудящиеся коммерческих фирм, находящихся в регионе Крайнего Севера и приравненной к ним местности | работодатель за счет собственных средств | согласно положениям соглашения членов трудового коллектива с нанимателем или другого внутреннего документа коммерческой структуры | |

| работающие в госорганах и учреждениях федерального значения | федеральные госорганы и учреждения, государственные внебюджетные фонды | оплата проезда любым транспортом по территории России, не считая такси, провоз багажа весом ≤ 30 кг. | 1 раз в 2 года |

Необходимые документы для получения компенсации проезда

Чтобы возместить денежные потери, понесенные при покупке билетов, в первую очередь сотрудник обязан составить рапорт или заявление в зависимости от места работы или службы. Подается он в Отдел Кадров не позднее, чем за трое суток до убытия.

Документ должен содержать в себе следующую информацию:

- Наименование.

- Адресат заявления. Здесь следует указать структуру, в которой сотрудник работает или проходит службу, а также ФИО руководителя организации.

- Сведения о заявителе (ФИО, занимаемая должность).

- Срок, в течение которого сотруднику предоставляется очередной отпуск.

- Дата отъезда в отпуск, прибытия к месту назначения. Дата убытия из отпуска и прибытия домой.

- Место отдыха.

- Указание на вид транспорта, которым сотрудник намеревается доехать до места проведения отпуска и вернуться к месту убытия. С указанием категории транспорта.

- Кто из лиц сопровождает сотрудника в поездке с указанием места в транспорте.

- Дата составления документа.

- Подпись с расшифровкой.

К заявлению (рапорту) прикладываются следующие документы:

- Билеты на поезд или посадочные талоны на самолет.

- Платежные документы.

- Справка о составе семьи.

- Свидетельство о рождении или паспорт несовершеннолетнего ребенка, если он едет в отпуск вместе с родителем (копия).

- Свидетельство о браке, если супруг едет в отпуск вместе с заявителем плюс его общегражданский паспорт (нужны копии документов).

- Если путешествие осуществляется на личном автотранспорте, потребуется копия водительского удостоверения и ПТС на автомобиль. Плюс на каждой автозаправке следует брать платежные чеки, они тоже прикладываются к заявлению.

Какие расходы компенсируются

В зависимости от места работы или службы компенсация расходов по отпуску производится до его начала или после. Чаще всего расчет проходит двухступенчато. Перед поездкой выдается аванс, а после ее окончания на основании всех представленных документов осуществляется окончательный расчет.

Если поездка проходит на поезде, кроме стоимости билетов, работодатель обязан компенсировать:

- Аренду спальных принадлежностей.

- Страховые дорожные сборы.

- Услуги, предоставляемые в плацкартном вагоне.

- Увеличение стоимости по причине покупки билета в вагон повышенной комфортности.

Если из имеющихся маршрутов до места назначения выбран самый короткий, то поездка может быть оплачена и с наличием пересадки. При условии, что выбран длинный маршрут оплата будет произведена только за поездку прямым рейсом. Если в таком случае осуществляется пересадка, то оплатить обязаны билет лишь до места пересадки.

Если поездка осуществляется военнослужащими или сотрудниками МВД, оплата градируется в зависимости от звания и занимаемой должности. Состав делится на следующие категории:

- Высший командный.

- Старший командный.

- Средний и рядовой.

Представители высшего командного состава являются исключением при оплате билетов. Им будет компенсирована покупка билета бизнес класса на самолет или водное судно. А также поездка в двухместном купе в мягком вагоне. Все прочие сотрудники могут рассчитывать только на плацкарт и эконом класс.

При компенсации расходов за путешествие на личном автотранспорте никаких различий между сотрудниками не предполагается.

О чем чаще всего спорят работодатели и работники?

Наиболее часто конфликты при компенсировании возникают в вопросе правомерности его предоставления в следующих случаях, отраженных в таблице ниже.

| Предмет спора | Решение по вопросу (позиция суда) |

| выплата компенсации за поезд к месту отдыха и обратно только членам семьи, не имеющим работы | на отдыхающего отдельно ребенка или супруга возмещение стоимости дороги не осуществляется |

| Компенсация расходов проезда в случае отбытия к месту отдыха работника и остальных членов семьи в различные дни | в данных обстоятельствах проезд компенсируется, так как это одновременный отдых |

| возмещение работодателями проезда к месту отдыха не работающих в регионе Крайнего Севера и прилегающих территорий | законодательством прописано право на компенсацию только работников предприятий, расположенных в зоне КСиПМ |

| иное место, признаваемое наряду с регионами Крайнего Севера и прилегающих территорий для проездных выплат | иным для осуществления выплат признается район, не относящийся к региону КСиПМ, но с действующим районным коэффициентом и надбавкой в % к заработку |

Важно! Адрес местонахождения экономического субъекта не является причиной для компенсационных выплат. Для осуществления данных выплат важно фактическое расположения рабочих мест компании на Крайнем Севере и в аналогичных регионах.

Изменения в законодательстве в 2020 году

В апреле 2020 г. был принят закон, внесший поправки в Налоговый Кодекс (ст. 250 и 270). Согласно новым распоряжениям каждый из сотрудников любого государственного предприятия приобретает право на получение компенсации за поездку к месту отдыха от своего работодателя. Предусматривается возмещение в размере 50 тыс. руб., но только при условии, что сотрудник осуществляет поездку внутри РФ. Компенсированы могут быть следующие расходы:

- Стоимость проездных билетов.

- Расходы, связанные с проживанием в доме отдыха, гостинице и т.п.

- Расходы на получение санаторно-курортного лечения.

- Стоимость экскурсионных программ.

На практике применение закона зависит от желаний и возможностей работодателя. Осуществлять такую практику будут лишь те фирмы, которым выгодно потраченные данным образом суммы относить к расходам при расчетах налогооблагаемой базы. Значит, речь идет о крупных организациях. Т.к. среднему и мелкому бизнесу просто невыгодно изымать такие суммы из производства.

Особенности предоставления компенсаций за проезд

Коммерческим компаниям рекомендуем максимально развернуто описать методику расчета компенсаций по проезду на отдых. Это их прерогатива, и от того, сколько, кому и в какие сроки предусмотрены данные выплаты, будут зависеть затраты компании на данные мероприятия, которые в законе прописаны для расположенных в районах КСиПМ учреждений, как обязательные.

Компенсация проезда имеет целый ряд нюансов, который необходимо учесть бухгалтерам госучреждений:

- оплата производится туда и обратно с учетом минимальной стоимости и самой короткой дороги;

- выплата осуществляется не менее, чем за 3 дня до даты отбытия в отпуск, а компенсируемая авансовая сумма является приблизительной;

- сумма окончательной компенсации устанавливается по факту затрат отпускника на проезд по завершению отпуска и возвращения из него;

- компенсируются затраты на дорогу к месту отпуска и назад при конкретном отпускном периоде, которые не переносятся на будущее;

- представителям госучреждений и органов, а также вне бюджетников выплаты осуществляются по тому рабочему месту, которое расценивается как основное.

Коллективные договоры, заключаемые между трудящимися и работодателями предприятий, размещенных в районе Крайнего Севера и прилегающих территориях, устанавливают свои условия по компенсации за проезд к месту отдыха, но их размер должен быть не ниже суммы, предусмотренной при осуществлении аналогичных выплат для работающих в других федеральных субъектах.

Облагается ли возмещение проезда страховыми взносами и НДФЛ?

Рассмотрим подробнее, нужно ли начислять страховые взносы в фонды и удерживать НДФЛ при возмещении расходов на проезд к месту проведения отпуска в таблице ниже.

| НДФЛ | Страховые взносы в ПФР | Страховые взносы на медицинское страхование | Страховые взносы в ФСС | |

| на пособие соцстраха | на несчастные случаи на работе | |||

| нет | не облагается, при весе провозимого багажа более 30 кг; при заграничном отдыхе компенсируется только сумма проезда по России до пункта пограничного контроля | |||

Аналогично не производится обложение страховыми взносами во внебюджетные фонды сумм компенсации проезда к месту отдыха и обратно в случае возмещения произведенных расходов при его увольнении.

Как видно из приведенной таблицы не облагаются взносами только компенсирующие суммы на проездные документы в рамках, принятых для трудящихся в органах федеральных госструктур, ограничений по суммам таких выплат:

- ограничивается стоимость провозимого багажа тридцатью кг;

- расходы на оплату дороги на самого сотрудника и его семьи осуществляется только при проезде внутри России. Для отдыха за границей суммы за проезд по территории иностранных государств не компенсируются.

- членами семьи, следующими на отдых вместе с работником, на которых полагается возмещение стоимости их проезда, являются лица, которые:

- Проживают там же, где и сотрудник компании, находящейся в районе Крайнего Севера и прилегающих территорий.

- Не работают.

- Состоят в супружеских отношениях с ним.

- Являются его несовершеннолетними детьми.

Какие транспортные расходы сотрудникам возмещают

В России по закону есть несколько видов компенсаций работникам по тратам, понесенным ими при исполнении должностных обязанностей. Статья 165 ТК РФ разъясняет, в каких случаях компенсируются расходы на проезд сотрудников к месту работы и обратно, и содержит исчерпывающий перечень компенсационных выплат, среди которых отдельно выделены транспортные расходы.

Какие предусмотрены компенсации в части затрат на транспорт:

- возмещение трат за эксплуатацию личного автомобиля сотрудника;

- компенсация проезда к месту работы и обратно, в том числе на общественном транспорте и такси;

- оплата командировочных расходов в части приобретения билетов (авиа, ж/д, наземный, водный и прочие виды транспорта);

- оплата билетов к месту отдыха работника и обратно;

- возмещение расходов на проезд к месту работы при переезде в другую местность.

Ограничений по суммам для каждого вида компенсационных доплат не предусмотрено, и работодатели самостоятельно устанавливают нормативы в отношении работников. Эти нормы не должны противоречить текущим положениям трудового законодательства и закрепляются локальными приказами по организации.

Разберем особенности предоставления каждого вида компенсационных выплат и процедуру, как оформить компенсацию проезда к месту работы и обратно правильно.

На каких условиях выплачивается компенсация проезда к месту отпуска

Размер компенсационных выплат за оплату проезда к месту отпуска, хоть они и определяются коллективным договором, не может оказаться ниже тех, что установлены на федеральном уровне.

В коммерческих фирмам руководство имеет право полностью прописать процедуру возмещения расходов на проезд к месту отдыха, перечислив условия совершения выплаты, получателей компенсации, размеры компенсаций и так далее. Что касается компенсации работникам бюджетных организаций, здесь существует ряд особенностей:

- сотрудникам гос. организаций и внебюджетных фондов, расположенных в районах Крайнего Севера, компенсация выплачивается только по основному месту работы;

- расходы могут компенсированы, только если сотрудник обратился за выплатой своевременно – право на компенсацию не переносится на будущий период, если работник не воспользовался возможности получить компенсацию ни разу за 2 года;

- окончательный размер компенсационной суммы будет определен по окончании отдыха и предъявлении сотрудником документов, подтверждающих расходы на проезд;

- компенсационная выплата выдается сотруднику максимум за три дня до дня отъезда, но следует помнить, что аванс является лишь приблизительной суммой – остаток компенсации будет выплачен по возвращении;

- компенсация выплачивается за проезд до места отдыха и обратно, при этом учитывается минимальная стоимость проезда и кратчайший путь к месту отпуска.