документа

Примечания. 1. При выезде в несколько пунктов отметки о прибытии и выбытии делаются отдельно в каждом из них.

2. В случае предоставления командированному оплаченного или бесплатного жилого помещения представителем организации делается соответствующая отметка с указанием дней, которая скрепляется подписью и печатью. То же, если не обеспечивался.

- Расчет: образцы (Полный перечень документов)

- Поиск по фразе «Расчет» по всему сайту

- «Расчет на командировочные расходы».doc

- Скачано документов

Занесено в базу

Внесены исправления в

- Договоры

- Все документы

- Календарь праздников и выходных на 2019 год

- Регистрация малого бизнеса полезно

- Как самостоятельно составить договор

- Таблица кодов ОКВЭД

У нас на сайте каждый может бесплатно интересующего договора или образца документа, база договоров пополняется регулярно. В нашей базе более 5000 договоров и документов различного характера. Если вами замечена неточность в любом договоре, либо невозможность функции “скачать” какого-либо договора, обратитесь по контактным данным. Приятного времяпровождения!

Сегодня и навсегда

— загрузите документ в удобном формате! Уникальная возможность скачать любой документ в DOC и PDF абсолютно бесплатно. Многие документы в таких форматах есть только у нас. После скачивания файла нажмите «Спасибо», это помогает нам формировать рейтинг всех документов в базе.

Средний заработок на время командировки в 2020 году

Итак, первая выплата, которая полагается откомандированному работнику, это средний заработок.

Формула расчета

Среднедневной заработок определяется по простой формуле: доход, начисленный за расчетный период, делится на количество дней в этом же периоде.

| Среднедневной заработок | = | Доход, начисленный за расчетный период | Количество дней в расчетном периоде |

Разберем подробнее элементы этой формулы.

Расчетный период

По общему правилу в расчетный период входят 12 предыдущих календарных месяцев.

Пример

Сотрудник еде в командировку с 10 февраля 2020 года. Расчетный период – с 1 февраля 2020 года по 31 января 2020 года.

Если сотрудник еще не проработал в компании полного года, то в расчет берутся все отработанные месяцы. А если по делам фирмы едет только что оформленный сотрудник, вместо среднего заработка ему начисляют оклад.

Что входит и не входит в расчет среднего заработка

В сумму дохода за расчетный период включаются не все начисления в пользу работника. А только те, которые связаны с его трудовой деятельностью:

| Включаются в расчет среднего заработка | Не включаются в расчет среднего заработка |

|

|

Количество дней в расчетном периоде

Для среднего заработка на период командировки в расчет берутся рабочие дни за 12 предшествующих месяцев. Из общего количества отнимаются дни, когда работник получал выплаты, которые не учитываются в среднем заработке. Например, дни болезни или ухода за ребенком.

Пошаговая инструкция

Зная исходные данные, расчет среднего заработка сводится к простым шагам:

| Шаг | Что рассчитать | Как рассчитать |

| Расчетный период | 12 предыдущих месяцев | |

| Суммарный заработок | Зарплата, надбавки, доплаты, трудовые премии | |

| Расчетная сумма | Проверить, чтобы в суммарный заработок не попали исключаемые суммы | |

| Количество дней расчетного периода | Рассчитать количество рабочих дней, отнять дни, за которые начислялись исключаемые суммы | |

| Среднедневной заработок | Сумму, полученную на шаге 2, разделить на количество дней, полученное на шаге 4 | |

| Начисление за период командировки | Сумму, полученную на шаге 5, умножить на количество дней поездки |

Доплата до оклада

Рассчитанный среднедневной заработок может получиться существенно ниже, чем обычная дневная зарплата работника. В трудовом договоре или локальном акте компании можно предусмотреть условие о доплате до оклада. Такая доплата полностью включается в расходы по налогу на прибыль (п. 25 ст. 255 НК РФ, письма Минфина от 03.12.2010 № 03-03-06/1/756 и от 14.09.2010 № 03-03-06/2/164).

Пример

Работник едет в командировку с 17 по 20 февраля 2020 года, всего 4 дня. Расчетный период – с 1 февраля 2020 года по 31 января 2020 года. Есть исключаемые дни:

- 11 дней бюллетеня,

- 28 дней ежегодного отпуска.

В расчетном периоде работнику начислялись выплаты:

- Зарплата – 718 000 руб.,

- Отпускные – 48 000 руб.,

- Больничные – 22 000 руб.

Рассчитываем средний заработок за период поездки:

- Расчетный период – с 1 февраля 2020 года по 31 января 2020 года, всего 247 рабочих дней,

- Суммарный заработок – 718 000 руб.,

- Количество дней расчетного периода – из 247 дней отнимаем 11 дней больничного и 28 дней отпуска, получаем 208 дней,

- Среднедневной заработок – 718 000 / 208 = 3 451,92 руб.,

- Начисление за время поездки – 3 451,92 руб. * 4 дня = 13 807,68 руб.

Что относится к расходам на командировку

Большинство обязанностей наемного работника подлежат выполнению непосредственно на его основном месте труда. Однако часто встречаются ситуации, при которых требуется отправить сотрудника в другую местность. Например для сдачи отчетности в вышестоящее ведомство, на прохождение переподготовки или для заключения договора. Независимо от целей командирования затраты на командировочные расходы должны быть оплачены работодателем, а затем отражены в бухучете организации.

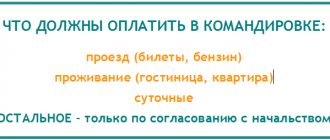

Что положено по закону (ст. 168 ТК РФ):

- Рабочее место, как и должность сотрудника, будут сохранены за ним на весь период отсутствия — пребывания в командировке.

- Средняя заработная плата за все дни пребывания в служебной поездке. Напомним, что дни простоя, дни отбытия и прибытия, а также дни пребывания в пути подлежат оплате.

- Траты на проезд и проживание. Работодатель обязан за свой счет оплатить арендованное жилье, а также транспортные издержки работника.

- Издержки, компенсирующие неудобства, связанные с проживанием специалиста вне дома, то есть вне основного места жительства. Такие затраты еще называют суточными.

- Прочие расходы. Например, приобретение учебных пособий или дополнительных расходных материалов. Однако такие траты должны быть согласованы с руководством отдельно. В противном случае сотруднику ничего не возместят.

Выплата заработной платы вместо командировочных

В некоторых ситуациях средняя заработная плата, которая сохраняется на время рабочей поездки сотрудника, меньше, чем его текущая зарплата. В этом случае у работодателя есть право доплатить сотруднику существующую разницу.

Трудовым законодательством на время нахождения человека в командировки за ним должно сохраняться его рабочее место, а также его средняя заработная плата. В те дни, когда он находится в командировки, по закону работодатель обязан ему выплачивать только минимальные выплаты, исходя из количества дней и средней заработной плате.

Однако по закону работодатель не имеет права ухудшать его положение, а про улучшение речи не идет. Так что работодатель имеет права компенсировать сотруднику разницу между его заработной платой и командировочными, если такая компенсация прописана в трудовом договоре этого сотрудника или в рабочем кодексе данной компании.

Министерство финансов поддерживает эту позицию работодателей, поэтому расходы на доплаты разницы бухгалтера имеют права учитывать в составе расходов, которые идут на заработную плату сотрудников.

Однако бухгалтер не имеет права осуществлять расчет только по окладу сотрудника. Специалисту в любой случае придется произвести расчеты среднего заработка для командировочных, чтобы не допустить ошибку. Ведь если командировочные оплачиваются хуже, чем средний заработок сотрудника, то это не просто ошибка, но и нарушение трудового законодательства.

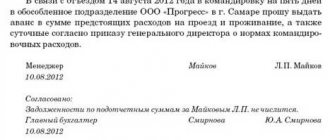

Пример: заявление на командировочные расходы

Если работник желает получить наличными деньгами аванс на командировочные расходы, счет указывать не нужно.

Отметим, что заявление перед предоставлением руководителю должен проверить ответственный бухгалтер. Работник бухгалтерии должен проконтролировать правильность расчетов по количеству дней, по установленным в учреждении пределам и прочим условиям.

Затем руководитель визирует заявление. На основании документа можно сразу выдать денежные средства либо составить приказ.

Как считать поездки за границу?

Многие крупные организации, которые сотрудничают с заграничными партнерами, нередко отправляют своих представителей в другие страны в командировку. Но как же быть с расчетом денежных средств, которые должны покрывать расходы работника во время поездки?

Чаще всего размер суточных денежных средств, которые выплачиваются работнику при поездке заграницу определяется руководством и прописывается в трудовом договоре. Так же сумма обязательно оговаривается с работником непосредственно перед самой командировкой, особенно если работник едет в такую командировку не впервые.

Вариант № 1. Лимиты утверждены

Если в учреждении лимиты на расходы по командировкам закреплены в отдельных локальных актах, то попросите предоставить данную информацию. Исчисляйте сумму запрашиваемого аванса по формуле:

Транспортные издержки редко бывают лимитированы, так как билеты (проезд) оплачиваются по факту. Однако следует учитывать, что работодатель вправе отказать в возмещении трат на проезд на определенных видах транспорта. Например, поездка на такси, когда имеются регулярные рейсы (поезд, автобус). Также могут отказать в оплате места повышенной комфортности (билет бизнес или первого класса).

Сотрудника командируют в Тверь на 11 дней. В учреждении установлены следующие лимиты:

- суточные — 200 рублей в сутки;

- проживание — 700 рублей в сутки;

- проезд по факту.

Следовательно, специалист вправе претендовать на:

Суточные — 2200 (11 × 200 руб.), проживание — 7000 (10 × 700) и 2000 за билеты по фактической стоимости (1000 в один конец).

Вариант № 2. Лимитов нет

Если в учреждении не предусмотрены ограничения по ком. расходам, смету можно составить на большую сумму. Однако не стоит уходить от реальности. Все равно затраты придется подтвердить документально. К тому же гостиничный номер класса «люкс» и перелет бизнес-классом вряд ли оплатят за счет бюджетных денег.

Как правильно спланировать затраты:

- Уточните стоимость билетов (поезд, автобус, самолет, иное). Включите в смету командировочных расходов оптимальный вариант проезда к месту назначения.

- Забронируйте место в гостинице. При оформлении брони сразу уточните стоимость за сутки. Именно эту цену учитывайте в подсчетах.

- Суточные. Размер таких издержек следует согласовать с руководством. Напомним, что ограничений в законодательстве нет. Однако если сумма превышает 700 рублей в день в поездках по России и 2500 рублей в день для заграничных командировок, то разница подлежит налогообложению (НДФЛ и страховыми взносами).

Какие документы нужны для командировки

Допустим, заявление на выдачу аванса подотчет одобрено. Что делать дальше?

В первую очередь составьте приказ о направлении специалиста в служебную поездку. В распорядительном акте необходимо указать не только Ф.И.О. и должность работника, но и период командирования, место назначения, цель поездки. Допустимо указать дополнительные сведения о служебном задании. Например, прописать в приказе «направлен для сдачи годовой бухгалтерской отчетности в Министерство образования».

Используйте унифицированную форму приказа № Т-9 (ОКУД 0301022), утвержденную Постановлением Госкомстата РФ от 05.01.2004 № 1.

Применение унифицированной формы приказа не обязательно. Учреждение вправе применять бланк, разработанный самостоятельно. Однако независимо от выбранной формы документа, его необходимо закрепить в учетной политике.

Заключительные положения

7.1. К работнику в порядке, установленном ст. 192 – 193 ТК РФ, может быть применено дисциплинарное взыскание:

– за несвоевременную сдачу или оформление документов, перечисленных в п. 7.1.7 – 7.1.8 настоящего Положения;

– за отсутствие в командировочном удостоверении отметок (подписей и печатей) учреждения (учреждений), в которые был командирован работник.

7.2. По всем иным вопросам, не урегулированным настоящим Положением, применяется действующее трудовое законодательство.

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

- Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

Пример заполнения унифицированного документа

Помимо распоряжения о направлении в служебную поездку и выплаты аванса на командировочные расходы, работодатель должен выдать служебное задание. Этот документ содержит перечень обязанностей, которые работник обязан выполнить в поездке. Однако формирование служебного задания не является обязательным. Вполне достаточно перечислить обязанности и цели поездки в приказе.

Еще пару лет назад подтвердить командировочные расходы можно было только специальным документом — командировочным удостоверением. Остальные чеки и квитанции считались второстепенными документами. В настоящее время законодательные нормы изменились. Теперь выписывать специальное удостоверение не требуется. Но многие учреждения продолжают выдавать отмененный бланк. Почему?

Во-первых, действие бланка сохранилось. Чиновники лишь определили, что теперь документ стал необязательным. Однако его можно выдавать на усмотрение руководства компании. Во-вторых, удостоверение позволяет подтвердить суточные расходы. В-третьих, бланк позволяет проставить отметки принимающей стороны. То есть подтвердить, что сотрудник прибыл в место назначения.

Бланк удостоверения можно разработать свой либо использовать унифицированную форму № Т-10 (ОКУД 0301024), утвержденную Постановлением Госкомстата РФ № 1 от 05.01.2004.

Что нужно знать при расчете командировочных?

Он с гордостью носит название наиглавнейшего документа, ведь без него поездка будет чем угодно, но только не командировкой. Также этот приказ понадобится, дабы отнести затраты на служебные поездки к составу налоговых расходов пп. Так вот приказ о командировке по устоявшейся традиции готовит работник отдела кадров или другое на то уполномоченное лицо.

А значит, вы имеете право поручить исполнение служебных задач в вашем же городе, но в другой компании. Но такого мнения придерживаются не все.

Но при исполнении трудовых обязанностей за пределами предприятия у сотрудника фирмы не должно возникать материальных потерь.

Таким образом, направление работников организации, например, в удаленный район города или соседний населенный пункт следует рассматривать в качестве служебной командировки вне зависимости от срока пребывания работника в этом месте по поручению работодателя.

Как отчитаться за командировочные расходы

Понесенные расходы в командировке должен компенсировать работодатель. Конечно, в пределах установленной нормы, с соблюдением целесообразности и обоснованности, а также при наличии подтверждающих документов. Итак, как подтвердить конкретный вид затрат:

- Транспорт. Для данной категории затрат подтверждающими документами являются билеты, чеки и квитанции такси, электронные квитанции (например, при оформлении электронного билета).

- Жилье. Подтвердить наем жилья может квитанция из гостиницы либо договор найма жилого помещения. Отметим, что при аренде жилища у сторонних лиц необходимо проверить правильность составления договора аренды. Также вам должны выдать на руки чек, квиток или расписку о получении денег в счет оплаты аренды жилья. Неверно оформленные документы не могут быть приняты к учету.

- Суточные. Подтвердить данную категорию командировочных расходов специальным документом не получится. Раньше для этого использовалось удостоверение, теперь применять этот бланк не обязательно. Подтвердить количество дней можно по билетам.

- Прочие затраты. Чтобы получить возмещение за иные виды трат в поездке, приложите чеки, товарные чеки, квитанции, накладные и иные документы. Отметим, что такие издержки следует заранее согласовать с начальством. В противном случае в их оплате вам могут отказать.

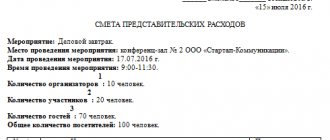

Образец сметы на представительские

Смета как план предстоящих затрат – это один из основных документов, который поможет обосновать понесенные расходы на представительское мероприятие. Её форма законодательно не установлена. Поэтому налогоплательщики разрабатывают смету сами и утверждают ее приказом.

Обычно форма сметы содержит следующую информацию:

- надпись «Утверждаю» (смету утверждает руководитель или председатель комиссии, в полномочия которой входит принятие решения об обоснованности и целесообразности представительских затрат);

- наименование самого документа;

- название предполагаемого мероприятия;

- табличную часть, в которой указывают наименование предстоящих расходов, количество участников и величину затрат.

Далее с нашего сайта по прямой ссылке можно бесплатно сметы на представительские расходы .

ПРИМЕР СМЕТЫ НА ПРЕДСТАВИТЕЛЬСКИЕ РАСХОДЫ

Особенности бухучета

В бухгалтерском учете бюджетного учреждения расходы на командировки следует отражать на соответствующем счете:

- для отражения суточных — 0 208 12 000 «Расчеты с подотчетными лицами по прочим выплатам», по КВР 112 и КОСГУ 212;

- для отражения иных затрат — по субсчету 0 208 26 000, по КВР 112 и КОСГУ 226.

Новые положения действуют с 2020 года (Приказы Минфина № 132н и № 209н).

Однако если оплату жилья осуществляет сама организация, например между учреждением и гостиницей заключен договор на оказание услуг, то такие затраты отражают на счете 0 302 26 000. А если оплата гостиницы проводится по договору между организацией и гостиницей, но подотчетными деньгами через сотрудника, такие затраты отражаем на счете 0 208 26 000.

Аналогичный порядок предусмотрен и для покупки билетов. Так, к примеру, если работник сам купил билет на поезд (автобус, самолет), то командировочные расходы на транспорт отражаем на счете 0 208 26 000, по КВР 112. Если учреждение заключило договор с транспортной компанией и перечислило деньги за билет с расчетного счета, затраты отражайте на 0 302 22 000, используйте КВР 244. Но если по такому договору заплатил работник подотчетными деньгами, то отразите операцию на 0 208 22 000, КВР 244, КОСГУ 222.

Продолжительность командировок

2.1. Продолжительность командировки работника (работников) определяется руководителем учреждения (иным уполномоченным лицом), а в отношении руководителя учреждения – учредителем на основании целей и задач, которые предстоит решить работнику (работникам).

2.2. Продление срока командировки работника (работников) допускается в случае производственной необходимости на основании приказа руководителя учреждения (иного уполномоченного лица).

Отмена предстоящей командировки по причинам, не зависящим от работника, также оформляется приказом.

2.3. Досрочное возвращение работника из командировки ввиду различных причин согласовывается с непосредственным руководителем.