Прежде чем определить, облагаются ли суточные страховыми взносами, напомним ключевые аспекты о командировках.

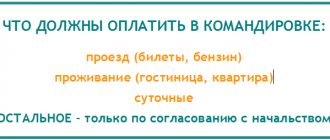

Работодатель обязан оплатить командированному сотруднику:

- проезд до места назначения и обратно;

- проживание (аренду жилья);

- расходы, связанные с выполнением трудовых обязанностей;

- затраты, компенсирующие неудобства, связанные с проживанием вне места жительства, или СР.

Затраты на проезд и проживание определяются исходя из фактически понесенных расходов. Причем такие расходы придется подтвердить документально. То есть предоставить чеки, билеты или квитанции. С СР дело обстоит иначе. Такие траты подтвердить документально довольно проблематично. Поэтому для СР необходимо установить лимит — конкретную сумму денег, которая будет выдаваться работнику на один день пребывания в командировке.

Определяем лимиты

Итак, максимальный размер СР действующее законодательство не устанавливает. Однако чиновники определили некий лимит, при превышении которого суточные сверх нормы облагаются страховыми взносами (2018).

Статья 217 Налогового кодекса устанавливает, что сверхнормативные суточные облагаются страховыми взносами (2018). Также с сумм, превышающих лимит, придется удержать НДФЛ. Пределы установлены следующие:

- для поездок по России — 700 рублей в день;

- за зарубежных командировок — 2500 рублей в день.

Иными словами, если в учреждении установлены большие значения данного вида расходов, то сумма, превышающая лимит, подлежит налогообложению (НДФЛ и СВ). Отметим, что данный лимит действует только в части налогообложения. Фирма вправе установить СР больше, чем указано в ст. 217 НК РФ.

Определим на конкретном примере, облагаются ли суточные НДФЛ и страховыми взносами.

Примеров Иван Андреевич был командирован в город Москва на 10 календарных дней. На командировочные расходы было выделено 43 000 рублей, в том числе:

- 5000 руб. — на оплату проезда;

- 18 000 руб. — на аренду жилья (оплата гостиничного номера);

- 20 000 руб. — СР (2000 руб. в день, следовательно, суточные свыше 700 рублей, страховые взносы начислять придется).

Суммы, положенные на проезд и проживание, не облагаются налогами. А вот сверхлимитные суточные облагаются страховыми взносами. Делаем расчет:

- Определяем сумму превышения (2000 руб. – 700 руб.) × 10 дн. = 13 000 руб.

- Исчисляем НДФЛ: 13 000 × 13 % = 1690 руб.

- Определяем сумму СВ: 13 000 × 30,2 % (ОПС — 22 %, ОМС — 5,1 %, ВНиМ — 2,9 %, НС и ПЗ — 0,2 %) = 3926 руб.

Следовательно, на руки Примеров получит 41 310 (5000 + 18 000 + (20 000 – 1690)) рублей. А расходы компании составят 46 926 (43 000 + 3926) рублей.

Отметим, что однодневные командировки, суточные (страховые взносы) не являются исключением. С превышения все равно придется удержать НДФЛ и уплатить СВ в бюджет.

Бухгалтерские проводки при отражении суточных по командировкам

Это нормируемые в налоговом учете расходы фирмы, на которые она может уменьшить прибыль. Для командировок по России такая норма – 700 руб. в день, за границу – 2100 руб. Если выдать сотруднику суммы, превышающие эти лимиты, то придется удержать НДФЛ. Пример проводок Пример: Сотрудник направлен в командировку на 6 дней.

Инфо

Билеты куплены организацией в авиакомпании. Их стоимость 31 270 руб. Расходы в командировке на оплату гостинцы составили 13 000 руб.

( НДС 1983 руб.), на использование общественного транспорта – 250 руб., представительские расходы – 3000 руб. Суточные выданы в размере 4200 руб. и командировочные, в размере 12 000 руб.

https://youtu.be/BmkqLD0kHIY

Как облагаются суточные НДФЛ и страховыми взносами

Порядок налогообложения для СР, превышающих установленные в ст. 217 НК РФ, применяется общий. Для НДФЛ устанавливается ставка в 13 %. Напомним, что облагается не вся сумма, а только разница, превышающая допустимый предел.

Например, компания осуществляет деятельность в сфере IT-технологий и имеет право на пониженные тарифы страхового обеспечения:

По условиям примера, приведенного выше, компания уплатит в бюджет не 3926 рублей (13 000 × 30,2 %), а всего 1846 рублей (13 000 × 14,2 % (8 % + 4 % + 2 % + 0,2 %). Следовательно, страховые взносы на сверхнормативные суточные исчисляются и уплачиваются по льготным тарифам, если у фирмы есть законное право на них.

Суточные в расчете по страховым взносам 2020

Многие бухгалтеры задаются вопросом, правильно ли отражение суточных в расчете по страховым взносам? Налоговики дали официальное разъяснение, что включать в расчет по СВ следует не только СР, но и все суммы командировочных расходов.

Так, при заполнении отчета укажите всю сумму, которая была начислена командированному сотруднику. Не забудьте включить оплату проезда, проживания и прочие траты. Командировочные расходы внесите в строку 030 подраздела под номером 1.1 приложения № 1 к разделу № 1 отчета по СВ.

Сумма, которая не подлежит налогообложению, указывается в строке 040 подраздела 1.1, приложения № 1 первого раздела.

Следовательно, в строке 050 будет указана налогооблагаемая разница.

Аналогичным образом следует заполнить строки 030, 040 и 050 подраздела 1.2 приложения № 1 первого раздела. А также строки 020 и 030 приложения № 2 к первому разделу. Такие рекомендации представлены в Письме ФНС от 08.08.2017 № ГД-4-11/15569.

Также информацию придется детализировать в третьем разделе РСВ. А именно, в части 3.2.1 третьего раздела отразите суточные в отчете по страховым взносам следующим образом:

Подведем итоги

Итак, мы определили следующие важные моменты:

- Лимит по СР устанавливает организация самостоятельно.

- Нормы должны быть закреплены в приказе.

- Если СР в день превышает 700 руб. на поездки по России и 2500 руб. в сутки по заграничным командировкам, то суммы превышения суточных при командировках облагаются страховыми взносами.

- Все командировочные расходы следует включать в отчетность, а именно в РСВ.

Отметим, что если компания не включит расходы по командировкам в отчет РСВ, то налоговики не вправе выписать штраф. Однако это касается только необлагаемых сумм. Также следует заметить, что если фирма не вписала в РСВ необлагаемые командировки, то желательно предоставить корректирующий отчет. Но если корректировка не будет предоставлена, то налоговики не могут оштрафовать компанию, так как налогооблагаемая база не занижена.

Какие расходы возмещаются командированному работнику

Нередки случаи, когда для решения служебных вопросов работодатели вынуждены отправлять своих сотрудников за пределы места нахождения организации. Поездки на определенное время, по определенному служебному поручению руководителя в другой населенный пункт или за границу называются командировками.

До начала командировки работодатель должен:

- установить размер и порядок выплаты сотруднику командировочных расходов;

- подготовить документы, необходимые для отправления работника в командировку.

В соответствии с ТК РФ работнику возмещаются следующие расходы на командировку:

- на проезд;

- аренду жилого помещения;

- дополнительные расходы на проживание (суточные);

- иные расходы по выполнению служебного задания (с разрешения руководителя).

Как правило, в организации разрабатываются внутренние документы или коллективный договор, в котором определяются порядок и размер возмещения данных расходов.

Порядок возмещения расходов на командировку работникам различных федеральных государственных органов, учреждений и фондов, а также муниципальных учреждений определяется нормативными правовыми актами правительства РФ, органов местного самоуправления, государственной власти субъектов РФ (ч. 2 ст. 168 ТК РФ).

Понятие “суточные”

В ситуациях, когда сотрудник компании отправляется в командировку по России либо за границу, работодатель обязуется выплачивать ему определенное денежное вознаграждение, которое расчитывается за сутки – это и есть так называемые суточные. При этом отмечается всего 3 основных ситуации, при которых работодатель обязан платить суточные. Во-первых, это непосредственно командировки. Во-вторых, – служебные поездки сотрудников в тех ситуациях, когда работа имеет разъездной характер либо происходит непосредственно в пути. И в-третьих, – при работах экспедиционного типа либо в полевых условиях.

Для более точного изучения вопроса рассмотрим, как законодательство трактует командировку. Командировкой называют служебную поездку, сроки и условия которой определяет работодатель. При этом место, где будет осуществляться работа, должно быть удалено от установленного.

Суточные не являются частью оплаты жилья при удаленной работе и учитываются в качестве дополнительных расходов сотрудника на ежедневные нужды. Как правило, чем дальше находится место удаленной работы, тем большую сумму выплачивает работодатель.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Что из командировочных облагается НДФЛ?

Частично облагаемыми НДФЛ являются суточные — они освобождены от налога только в пределах установленных НК РФ норм (п. 3 ст. 217 НК РФ).

Если руководитель принял решение возместить командированному работнику расходы сверх норм, то эта разница облагается НДФЛ.

П. 3 ст. 217 НК РФ устанавливает следующие нормы суточных:

- при нахождении командированного сотрудника на территории РФ — 700 руб. в день;

- нахождении командированного сотрудника за пределами территории РФ —2 500 руб. в день.

Следовательно, НДФЛ с командировочных будет рассчитываться с суммы 500 руб. за каждый день нахождения в командировке, т. е. с разницы между выплаченными суточными и установленной законодательством необлагаемой нормой (1200 – 700 руб.).

Какие командировочные расходы не облагаются НДФЛ

В НК РФ прописано, что же не включается в облагаемый подоходным налогом доход работника. Сюда относится в том числе компенсация работодателем следующих расходов (п. 3 ст. 217 НК РФ):

- стоимость проезда до места выполнения служебного задания (независимо от места отбытия в командировку) и обратно, включая стоимость сервисных услуг в вагонах повышенной комфортности;

- комиссия за услуги аэропортов;

- стоимость проезда до места отправления (вокзал, аэропорт), назначения или пересадок;

- провоз багажа.

Компенсация данных расходов не облагается НДФЛ, если расходы подтверждены документально. Если такие документы отсутствуют, выплаченные компенсации освобождаются от обложения НДФЛ только в пределах установленных норм (п. 3 ст. 217 НК РФ).

Кроме того, работнику должны быть возмещены расходы по найму жилья в командировке (абз. 3 ч. 1 ст. 168 НК РФ). Если сотрудник представит подтверждающие документы, то такие расходы компенсируются ему в полном объеме и не подлежат обложению НДФЛ. При отсутствии документов подоходным налогом не будет облагаться сумма в пределах норм, определенных абз. 10 п. 3 ст. 217 НК РФ.

Итоги

Компенсация командировочных расходов не облагается НДФЛ, если эти расходы подтверждены документально. Что касается налогообложения суточных, то они не облагаются НДФЛ только в пределах норм.

С 2020 года не облагают страховыми взносами суточные в размере, который установлен Налоговым кодексом. Суточные сверх такого лимита, даже если их размер прописан в локальных нормативных актах компании, облагают как взносами, так и НДФЛ.

При направлении в служебную командировку работнику гарантируется возмещение расходов, связанных со служебной командировкой, в том числе дополнительных расходов по проживанию вне постоянного места жительства (суточные) (ст. 167, 168 ТК РФ).

В случае направления в служебную командировку работодатель обязан возмещать работнику расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные), иные расходы, произведенные работником с разрешения и ведома работодателя.

Порядок и размеры возмещения расходов, связанных с командировками, устанавливают в коллективном договоре или локальном нормативном акте компании.

Какие нормы предусмотрены законодательством

Вопрос сверхнормативных суточных регулируется двумя основными законодательными документами – Трудовым и Налоговым кодексами.

Трудовой кодекс регулирует следующие аспекты:

- статья 168 обязует работодателя возмещать расходы работников, которые связаны с проживанием за пределами их постоянного места жительства;

- размер суточных может определяться работодателем самостоятельно, при этом он должен быть зафиксирован в локальном нормативном документе или колдоговоре;

- за командировку не принимается поездка работника, работа которого официально предполагает осуществление выездной деятельности;

- когда человек находится в служебной поездке, зарплата должна быть начислена ему в установленном размере, также за ним должно сохраниться его рабочее место.

Статья 168. Сумма налога, предъявляемая продавцом покупателю

Налоговый кодекс устанавливает следующие нормы:

- тот факт, что суточные выше нормы, установленной Правительством России, не понижают налоговую базу на прибыль (статья 264);

- статьей 217 ограничен размер суточных выплат, не подлежащих налогообложению;

- порядок, согласно которому происходит удержание НДФЛ, определяет статья 226.

Статья 264. Прочие расходы, связанные с производством и (или) реализацией

Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Статья 226 Особенности исчисления и уплаты налога налоговыми агентами при осуществлении операций с ценными бумагами

Важными нормативными документами являются постановления российского правительства, которые затрагивают проблему выплаты суточных сотрудникам. В первом документе под номером 93 можно найти информацию про нормативы суточных, которые могут быть выплачены. Во втором под номером 729 — отображены размеры возмещения расходов, возникших в командировке, которыми должны руководствоваться бюджетные структуры.

Страховые взносы с суточных

С 2020 года ФНС России администрирует порядок расчета и уплаты страховых взносов в ПФР, ФФОМС и ФСС России (за исключением взносов на травматизм). В связи с этим Налоговый кодекс пополнился новой главой 34 «Страховые взносы». В ней изложены правила начисления и уплаты взносов.

Так, установлено, что не подлежат обложению страховыми взносами суточные в размере:

не более 700 рублей за каждый день нахождения в командировке на территории Российской Федерации;

не более 2500 рублей за каждый день нахождения в заграничной командировке (п. 3 ст. 217, п. 2 ст. 422 НК РФ).

До 2020 года суточные не облагались страховыми взносами в пределах, установленных самой компанией в ее локальных нормативных актах.

Таким образом, с 2020 года суточные сверх данных норм следует облагать взносами вне зависимости от того, прописаны сверхлимитные суммы в локальных нормативных актах или нет.

По общему правилу дата осуществления выплат определяется как день их начисления (п. 1 ст. 424 НК РФ). Датой получения работником дохода в виде сверхнормативных суточных является день утверждения авансового отчета.

А значит, суточные, которые превышают нормы, включают в базу для исчисления страховых взносов в том календарном месяце, в котором утвержден авансовый отчет работника.

Напомним, что по возвращении из командировки работник обязан в течение трех рабочих дней представить авансовый отчет об израсходованных в связи с командировкой суммах, в том числе суточных, и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы (п. 26 Положения о командировках, утв. пост. Правительства РФ от 13.10.2008 № 749).

Отметим, что суточные не облагают страховыми взносами на травматизм (п. 2 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ). При этом размер суточных не имеет значения.

На что обращать внимание в 2019 году

В 2020 году бухгалтерам имеет смыл быть более внимательными в отношении сверхнормативных суточных: страховые взносы на них начислять придется. И тут главное не запутаться. Ведь раньше, в 2016 году и ранее, от вносов были свободны любые суммы суточных. Главной гарантией выступало то, что их максимальные значения прописаны:

- в коллективном договоре;

- положении о командировках или ином внутреннем акте.

Однако в 2020 году придется отчислять в казну страховые взносы с суточных сверх норм. При этом нормативы по суточным остались на прежнем уровне (п. 2 ст. 422 НК РФ):

- для служебных поездок по России – до 700 рублей;

- для иностранных командировок – до 2,5 тыс. рублей.

Таким образом, суточные в 2020 году облагаются страховыми взносами при превышении этих значений.

По закону суточные – это дополнительные затраты в связи с пребыванием не в месте постоянного жительства (см. 168 ТК РФ).

Как видно, законодатели приравняли нормативы по суточным, которые уже давно действуют в отношении подоходного налога. Поэтому из указанной нормы главы НК РФ о страховых взносах дана прямая отсылка к третьему пункту статьи 217 НК РФ.

Также см. «Правила для сверхнормативных суточных».

НДФЛ с суточных

Сверхнормативные суточные также облагают НДФЛ (п. 3 ст. 217 НК РФ).

Исчисление НДФЛ со сверхнормативных суточных производится в последний день месяца, в котором утвержден авансовый отчет. А удержание исчисленного налога производится, например, из суммы зарплаты. Удержанный НДФЛ должен быть перечислен в бюджет не позднее дня, следующего за днем выплаты дохода (подп. 6 п. 1 ст. 223, пп. 3, 6 ст. 226 НК РФ).

Доходы в виде суточных, превышающих установленные законом нормативы, при заполнении раздела 3 справки по форме 2-НДФЛ отражают по коду дохода 4800 «Иные доходы» в месяце утверждения авансового отчета (письма Минфина России от 21.06.2016 № 03-04-06/36099, от 06.10.2009 № 03-04-06-01/256, ФНС России от 19.09.2016 № БС-4-11/17537). А вот суточные в пределах норм не облагают НДФЛ и не отражают в справке 2-НДФЛ.

Сверхлимитные суточные также подлежат отражению в разделе 2 расчета по форме 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected]).

Суточные на командировку по России были выплачены 13.03.2017. Их размер установлен в локальном нормативном акте в сумме 1000 руб. в сутки. Авансовый отчет по итогам командировки был утвержден 25.03.2017, зарплата за март выплачена 05.04.2017. Перечисление НДФЛ произведено 06.04.2017.

Раздел 2 расчета по форме 6-НДФЛ за полугодие 2020 г. следует заполнить следующим образом:

- строка 100 «Дата фактического получения дохода» — последний день месяца, в котором утвержден авансовый отчет, — 31.03.2017;

- строка 110 «Дата удержания налога» — дата выплаты очередной зарплаты — 05.04.2017;

- строка 120 «Срок перечисления налога» — 06.04.2017;

- строка 130 «Сумма фактически полученного дохода» — сумма сверхлимитных суточных;

- строка 140 «Сумма удержанного налога» — удержанный НДФЛ (письмо ФНС России от 27.04.2016 № БС-4-11/7663).

Отображение в бухгалтерском учете

Выплату сверхнормативных суточных следует в обязательном порядке отражать в бухгалтерской отчетности. В документах должны быть отображены как непосредственные выплаты суточных, так и удержанные страховые взносы, а также налог на доходы физических лиц.

Например, сотрудник отправлен работодателем в служебную поездку в пределах России на 7 дней. Размер его суточных составляет 1200 рублей, что на 500 рублей выше установленной нормы. За дни, отведенные на командировку, работнику будет выплачена сумма в размере 8400 рублей.

В расчетной таблице выглядит это следующим образом:

| № п/п | Дебет/Кредит | Сумма | Операция | Дата |

| 1 | 208.12; 201.34 | 8400 | Из кассы организации выдана сумма на ежедневные издержки | Дата, когда были выплачены суточные |

| 2 | 401.20; 208.12 | 8400 | Суточная выплата к дате согласования авансового отчета отображена в расходах | Дата, когда был утвержден авансовый отчет |

| 3 | 302.11; 303.01 | 455 | Из зарплаты сотрудника удержан НДФЛ (8400 – 700*7)*0,13=455 | Дата, когда будет ближайшая выдача зарплаты |

Подобные правила указания выплат и расходов содержаться в Инструкции по применению планов счета бюджетного учета, утвержденной Министерством Финансов Российской Федерации в 2010 году.

Часто возникает вопрос, какой код дохода в 1С нужно использовать, когда речь идет про сверхнормативные суточные. В данном случае используется код 4800, он предназначен для иных расходов, для которых не предусмотрена персональная кодификация.

Суточные и налог на прибыль

В 2020 году при расчете налога на прибыль суточные нормировать не нужно. Списывать их компания вправе в размере, предусмотренном внутренними документами: коллективным договором, положением о командировках и иными нормативно-правовыми актами компании.

Командировочные расходы, в том числе суточные, учитывают в качестве прочих расходов, связанных с производством и реализацией. Признают их на дату утверждения авансового отчета. Это правило действует как при методе начисления, так и при кассовом методе (подп. 12 п. 1 ст. 264, подп. 5 п. 7 ст. 272 НК РФ).

Страховые взносы, исчисленные с суммы сверхнормативных суточных, включают в состав прочих расходов, связанных с производством и реализацией, на дату начисления (подп. 1 п. 1 ст. 264, подп. 1 п. 7 ст. 272 НК РФ).

Когда суточные являются сверхнормативными?

Понятие сверхнормативных суточных воникает в том случае, когда работодатель выплачивает в пользу сотрудника сумму суточных, превышающую установленную законодательством норму. Отдельно следует обратить внимание на те расходы, которые не считаются суточными, но также должны оплачиваться работодателем:

- Расходы на проезд с использованием любого транспорта (автомобиль, автобус, поезд, самолет и т.д.).

- Затраты на проживание в течение всего периода командировки (гостиницы, гостевые дома, хостелы, съемное жилье и т.д.).

- Иные виды расходов, связанные с нуждами и возникшие вследствие проживания сотрудника вне дома.

Любые прочие расходы называются суточными, которые и должен выплачивать работодатель. При необходимости эти суточные могут быть увеличены самим работодателем, а в ситуациях, если выплачиваемая сумма превысит допустимую норму, они и будут являться сверхнормативными. Сверхнормативные суточные выплаты, как правило, должны облагаться налоговыми взносами, установленными законодательной базой. Если не будет произведено обложений, то дело может принять серьезный оборот вплоть до судебного разбирательства.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |