Валютные операции в бухгалтерском учете в 2019–2020 годах

В соответствии с вышеуказанным ПБУ в 2019–2020 годах, как и в предыдущие периоды, валютные операции в бухгалтерском учете отражаются исключительно в рублях. Данное положение по бухучету не распространяется на ведение учета валютных операций, связанных:

- с произведением пересчета показателей финотчетности, которая подается в рублях, в инвалюту по требованиям иностранных кредиторов;

- при составлении сводной бухотчетности, когда головное предприятие обрабатывает бухотчетность зависимых учреждений, находящихся за границей.

Более подробную информацию о валютных операциях вы сможете получить в нашем материале «Валютные операции: понятие, виды, классификации».

Для конвертации используется курс Центробанка России на ту дату, которая соответствует характеру операции. Подробнее о порядке перевода в рубли при учете валютных операций мы расскажем далее.

Учет операций в иностранной валюте в 2020 году

Кардинальных перемен в учете валютных операций не предвидится. По-прежнему их учитывают, применяя активные счета , , , а кассовые операции относят на субсчет 50/4.

По дебету этих счетов фиксируется поступление, по кредиту – списание средств со счета. Для удобства ведения раздельной аналитики открывают субсчета. Кассовые операции в иностранной валюте осуществляются в компаниях, ведущих внешнеторговые операции. Они находят отражение на субсчете 50/4, при этом все валютные потоки учитываются в рублях, фиксируясь в кассовой книге компании.

Связанные с рыночным колебанием рубля курсовые разницы на разные дни оценки валютных резервов, отражаются на счете прочих доходов и расходов .

Как производится перевод валюты в рубли

Для учета операций в иностранной валюте очень важна дата, на которую следует взять курс Центробанка и пересчитать валюту в рубли. Как уже было сказано, в России учет валютных операций осуществляется исключительно в рублях, и поскольку курсы валют постоянно изменяются, то важно знать «правильный» момент пересчета валютных показателей в рублевые.

Так, для отражения в учете и отчетности стоимостные значения обязательств и активов юрлица, выраженные в иностранной валюте, а также величина запасов в инвалюте должны быть пересчитаны в рубли.

В учете валютных операций для пересчета стоимостных показателей в российские рубли используется лишь официальный курс Центробанка данной валюты к рублю. Исключение составляют случаи, когда для пересчета в рубли стоимости денежного обязательства или материального актива специальным законом или договором установлен иной курс, по которому надлежит пересчитать сумму к уплате.

Дата произведения пересчета валютных показателей в рубли для каждой операции своя. Чаще всего датой пересчета по официальному курсу является тот момент, когда проводится хозоперация. В том случае, когда на протяжении месяца (или более короткого временного периода) предприятие проводит большое число однотипных операций в валюте, а официальный курс не претерпевал значительных изменений, представляется возможным вести учет операций в иностранной валюте такого типа по усредненному за данный промежуток времени курсу.

В ПБУ 3/2006 четко определены все моменты, когда валютные суммы следует переводить в рубли:

- На дату проведения хозоперации (при движении денежных средств), а также на отчетную дату (остатки в кассе / на счете) необходимо пересчитать в рубли всю наличную/безналичную валюту в кассе/на валютном счете. Также в ряде ситуаций стоимость денежных средств может пересчитываться по мере изменения валютного курса.

- По существующему на отчетную дату курсу пересчитывается наличная/безналичная валюта в целях отражения данных в бухгалтерской отчетности.

- На дату совершения хозоперации пересчитывается стоимость принятых к учету основных средств, нематериальных и прочих внеоборотных активов, а также стоимость запасов и других активов, за исключением денежных средств.

- На дату признания валютных доходов или расходов они пересчитываются в рубли. Что касается даты признания командировочных расходов, то она совпадает с моментом утверждения авансового отчета командировочного лица.

- На дату признания затрат, которые образуют стоимость основных средств, нематериальных и прочих внеоборотных активов, пересчитывается в российские рубли сумма вложений в инвалюте в эти внеоборотные активы.

- Если предприятие получило предоплату в виде задатка или авансового платежа, то данные денежные средства учитываются в бухучете в российских рублях по курсу на момент получения указанных сумм.

- Если предоплата была уплачена компанией (в виде передачи задатка или уплаты аванса в счет поставки активов или при ожидаемых расходах), то данный платеж будет отражен в бухучете в рублях по курсу, действовавшему на дату платежа.

После того как внеоборотные активы, перечисленные или полученные авансы были отражены в бухучете, при изменении курса пересчет их стоимости не производится.

О том, каким моментам надо уделить особое внимание при организации бухучета по внешнеэкономической деятельности, читайте в статье «Особенности бухгалтерского учета при ВЭД».

Расчеты в валюте на территории РФ между юридическими лицами

Сразу отметим, что закон «О валютном регулировании» содержит прямой запрет на расчеты в валюте на территории РФ между резидентами. Законодательство допускает, что в договорах и иных документах по сделке стоимость товаров или услуг может быть номинирована в иностранной валюте. Но фактически расчет должен производиться в рублях, сумма, подлежащая оплате, в таком случае определяется по официальному курсу валюты на день расчета.

Юридические лица могут открывать валютные счета в любом количестве и в любой валюте. Последнее может быть ограничено только внутренней политикой банка, например, счета в долларах США или евро предлагают открыть все кредитные учреждения, а вот открыть счет в монгольских тугриках маловероятно. Данные счета могут использоваться для расчетов с иностранными партнерами, либо для перевода на собственные счета, открытые в иностранных кредитных учреждениях

Также законодательство не ограничивает переводы с валютного счета на свой рублевый счет, или наоборот — при совершении такой операции проводится конвертация валюты в рубли по курсу банка, где открыты счета.

Читайте также: Валютный счет: курсовые разницы

Лишь в некоторых случаях российское юридическое лицо может совершить перевод валютных средств другой организации или гражданину, являющимися резидентами РФ – их перечень приведен в ст. 9 закона № 173-ФЗ, где в частности, допускается:

- перевод валюты со счета, открытого в РФ, на счет резидента, открытого на территории иностранного государства;

- перевод средств в качестве заработной платы сотрудникам, находящимся за пределами РФ по служебным делам;

- совершение операций на рынке ценных бумаг, номинированных в иностранной валюте, в порядке, предусмотренным законом № 39-ФЗ «О рынке ценных бумаг».

Все подобные операции подлежат валютному контролю, который выполняют кредитные учреждения, где открыты используемые валютные счета.

Что такое курсовая разница

Разница в рублях, возникающая при пересчете валютной стоимости активов и обязательств на разные даты, называется курсовой. Курсовая разница по итогам отчетного периода относится к финансовому результату компании, за исключением той разницы, которая рассчитывается по учредительным вкладам. В последнем случае разница в рублях возникает при временном промежутке между принятием решения учредителями о внесении взноса в валюте и самим моментом уплаты взноса учредителем. Такие курсовые разницы не влияют на финрезультат компании, а изменяют величину добавочного капитала.

Также к добавочному капиталу компании относится та курсовая разница, которая возникает при пересчете в рубли материальных активов и денежных обязательств юрлица, использующихся для осуществления хоздеятельности за границей. Курсовые разницы в указанном случае могут быть отнесены к финрезультату в виде присоединения части добавочного капитала в случае прекращения деятельности за рубежом.

Во всех других случаях курсовая разница зачисляется к финрезультату, уменьшая или увеличивая его итоговое значение.

Курсовые разницы возникают по таким операциям:

- При частичном или полном погашении долгов дебиторами или кредиторами в инвалюте. При этом пересчет производится на момент платежа, в том случае, если ранее в учете была отражена задолженность по иному курсу (стоимость в рублях была рассчитана на день совершения операции либо пересчитана на последнюю отчетную дату).

- При пересчете в рубли активов в виде безналичных или наличных денежных средств.

С видами валютных нарушений и наказаний за их совершение вас познакомит статья «Какая ответственность за незаконные валютные операции?».

Расчеты в валюте и отчетность

В отчетности указывается исключительно рублевый эквивалент стоимости активов, существующих обязательств и запасов компании (в том числе и используемых/находящихся за рубежом).

В случае если в стране, где российская компания осуществляет свою деятельность, требуется составлять отчетность в валюте этого государства, то отчетность также составляется и в инвалюте.

В бухгалтерской отчетности отражаются те стоимостные значения, которые указаны в бухучете. В большинстве случаев пересчет валютной стоимости в рубли производится на момент совершения операции, но бывают ситуации, когда требуется произвести пересчет на отчетную дату.

В бухотчетности раскрываются величины курсовых разниц:

- образовавшиеся при пересчете в рубли валютной стоимости активов и обязательств, за которые требуется уплатить средства в инвалюте;

- при пересчете валютной стоимости активов и обязательств, за которые будет производиться оплата в рублях;

- зачисленные на счета бухучета, на которых не учитываются финрезультаты.

Отражение в бухгалтерской отчетности находит также официальный курс в рублях, установленный Центробанком на отчетную дату. Если же установлен (договором или законом) иной курс, кроме официального курса ЦБ РФ, то эта информация также отражается в отчетности.

О последних изменениях валютного законодательства узнайте из этой публикации.

Осуществление расчетов в иностранной валюте за рубежом

Порядок расчетов через счета, открытые за пределами РФ, оговорен законодателем в ст. 12 закона № 173-ФЗ.

По общему правилу п. 6 ст. 12 без всяких ограничений могут осуществляться расчеты между резидентами (юр- и физлицами) со средствами, зачисленными на их счета в банках за пределами РФ. Но ряд исключений все же есть. Их полный перечень приведен в п. 1 ст. 9 закона № 173-ФЗ.

Одновременно законодатель предусмотрел и ряд изъятий из установленного запрета. Что касается валютных операций между резидентами за пределами РФ, эти исключения перечислены в п. 6.1 ст. 12 закона № 173-ФЗ.

Обо всех действиях с ИВ по счету в банке за пределами РФ (открытии, закрытии, изменении реквизитов) резидент в срок не позднее месяца обязан уведомить территориальный налоговый орган (по месту собственного учета).

Валютные операции в случае ведения деятельности за границей

Если предприятие ведет деятельность за границей, то при составлении бухотчетности все используемые активы и имеющиеся обязательства пересчитываются в рубли. Это касается и денежных средств, находящихся на счетах в иностранных банках, осуществляющих деятельность за границей.

Пересчет в рубли для отражения валютных операций в бухгалтерском учете производится по официальному курсу, установленному Центробанком для валюты, в которой учитываются активы, обязательства и запасы. Исключение составляют случаи, когда пересчет производится по усредненному курсу.

Денежные средства в валюте, в том числе и в расчетах по заемным обязательствам, которые используются организацией для ведения деятельности за рубежом, пересчитываются в рубли по курсу Центробанка, действующему на отчетную дату. Заграничные внеоборотные активы компании, а также полученные и отправленные в связи с деятельностью за рубежом авансы пересчитываются в рубли по курсу Центробанка на день совершения операции в инвалюте.

В случае если компания пересчитала стоимость своих заграничных активов и обязательств по требованию норм иностранного законодательства, то в рубли данная пересчитанная стоимость переводится по курсу, который действовал на дату произведения пересчета.

Разница, возникающая при пересчете в рубли стоимости активов и обязательств, которые используются для ведения зарубежной деятельности компании, в учете валютных операций отражается на счете 83 как добавочный капитал.

Разобраться с тонкостями бухучета вам помогут материалы этой рубрики.

Вариант первый: оплата поступила после отгрузки

В учете покупателя возникают затраты в виде стоимости полученного товара, выраженной в валюте или условных единицах. По нормам бухучета расходы необходимо пересчитать по курсу, который установлен на дату отгрузки. Это следует из пункта 6 ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте». В налоговом учете затраты также пересчитываются по курсу на дату отгрузки (п. 10 ст. 272 НК РФ). Сразу оговоримся, что здесь и далее подразумевается, что компания-покупатель находится на общей системе налогообложения и применяет метод начисления.

Далее кредиторскую задолженность по поставке необходимо корректировать в большую или меньшую сторону, в зависимости от того, будет курс расти или уменьшаться. Корректировки делаются посредством курсовых разниц.

Момент и порядок определения курсовой разницы в налоговом и бухгалтерском учете одинаков. Это следует из пункта 8 статьи 271 НК РФ, пункта 10 статьи 272 НК РФ и из положений ПБУ 3/2006. Так, курсовую разницу формируют на последнее число каждого месяца вплоть до полной оплаты. Плюс к этому курсовую разницу формируют в момент оплаты, как полной, так и частичной.

Курсовая разница на последнее число каждого месяца — это стоимость неоплаченной части поставки в валюте или у.е., умноженная на разницу между двумя курсами. Первый курс — на дату предыдущего пересчета (если пересчетов еще не было, то на дату поставки). Второй курс — на текущую дату, то есть на последний день месяца.

Курсовая разница на момент оплаты состоит из двух частей. Чтобы найти первую часть, нужно взять стоимость части поставки (в валюте или у.е.), которую оплачивает покупатель. Чтобы найти вторую часть, нужно взять стоимость оставшейся неоплаченной части поставки в валюте или у.е. И первую и вторую величину необходимо умножить на разницу между двумя курсами: на дату предыдущего пересчета (если пересчетов еще не было, то на дату поставки) и на дату оплаты.

Если с момента предыдущего пересчета (или поставки) курс уменьшился, то полученная разница — положительная. И в налоговом, и в бухгалтерском учете ее следует отнести ко внереализационным доходам (подп. 11 ст. 250 НК РФ и п. 13 ПБУ 3/2006).

Если с момента предыдущего пересчета (или поставки) курс вырос, то полученная разница — отрицательная. И в налоговом, и в бухгалтерском учете ее полагается списать во внереализационные расходы (подп. 5 п. 1 ст. 265 НК РФ и п. 13 ПБУ 3/2006).

Особое внимание нужно уделить вычету НДС. Его величина формируется один раз — в момент отгрузки по курсу, установленному на дату отгрузки. При последующей оплате размер вычета не корректируется, даже если курс изменится. Курсовые разницы (как положительные, так и отрицательные) включаются в доходы и расходы вместе с НДС (п. 1 ст. 172 НК РФ).

Заполнить и сдать баланс по актуальной форме в ИФНС и Росстат Сдать бесплатно

Пример 1 В марте ООО «Альфа» отгрузила в адрес ООО «Бэтта» партию товара общей стоимостью 120 000 условных единиц (в т.ч. НДС 20% — 20 000 у.е.). Курс на дату отгрузки составлял 45 руб./у.е. Курс на 31 марта составлял 42 руб./у.е. В апреле ООО «Бэтта» частично расплатилась за товар, перечислив «Альфе» 40 000 у.е. по курсу 40 руб./ у.е. Курс на 30 апреля составил 38 руб./у.е. В мае «Бэтта» окончательно расплатилась за товар, перечислив оставшиеся 80 000 у.е. по курсу 35 руб./у.е.

Бухгалтер «Бэтты» отразил данные операции следующим образом. В марте на дату отгрузки он сделал проводки: ДЕБЕТ 41 КРЕДИТ 60 – 4 500 000 руб. ((120 000 у.е. – 20 000 у.е.) х 45 руб./у.е.) — отражена стоимость полученного товара; ДЕБЕТ 19 КРЕДИТ 60 – 900 000 руб. (20 000 у.е. х 45 руб./у.е.) — отражен входной НДС. В налоговом учете сформированы расходы, связанные с производством и реализацией, в размере 4 500 000 руб. 31 марта бухгалтер сделал проводку: ДЕБЕТ 60 КРЕДИТ 91 – 360 000 руб. (120 000 у.е. х (45 руб./у.е. – 42 руб./у.е.) — отражена положительная курсовая разница при пересчете кредиторской задолженности по курсу на последний день месяца. В налоговом учете сформирован внереализационный доход в размере 360 000 руб.

В апреле на дату перечисления денег на счет «Альфы» бухгалтер сделал проводки: ДЕБЕТ 60 КРЕДИТ 51 – 1 600 000 руб. (40 000 у.е. х 40 руб./у.е.) — перечислена частичная оплата на счет ООО «Альфа»; ДЕБЕТ 60 КРЕДИТ 91 – 80 000 руб. (40 000 у.е. х (42 руб./у.е. – 40 руб./у.е.) — отражена положительная курсовая разница при пересчете суммы оплаты по куру на день оплаты; ДЕБЕТ 60 КРЕДИТ 91 – 160 000 руб. ((120 000 у.е. – 40 000 у.е.) х (42 руб./у.е. – 40 руб./у.е.) — отражена положительная курсовая разница при пересчете остатка кредиторской задолженности по курсу на день оплаты. В налоговом учете сформирован внереализационный доход в размере 240 000 руб.(80 000+160 000). 30 апреля бухгалтер сделал проводку: ДЕБЕТ 60 КРЕДИТ 91 – 160 000 руб. ((120 000 у.е. — 40 000 у.е.) х (40 руб./у.е. – 38 руб./у.е.) — отражена положительная курсовая разница при пересчете остатка кредиторской задолженности по курсу на последний день месяца. В налоговом учете сформирован внереализационный доход в размере 160 000 руб.

В мае бухгалтер сделал проводки: ДЕБЕТ 60 КРЕДИТ 51 – 2 800 000 руб. (80 000 у.е. х 35 руб./у.е.) — перечислена окончательная оплата на счет ООО «Альфа»; ДЕБЕТ 60 КРЕДИТ 91 – 240 000 руб. (80 000 у.е. х (38 руб./у.е. – 35 руб./у.е.) — отражена положительная курсовая разница при пересчете суммы оплаты по курсу на день оплаты. В налоговом учете показан внереализационный доход в размере 240 000 руб.

Составляется ли счет-фактура в валюте в 2019-2020 годах

При выставлении счета-фактуры в валюте налогоплательщику следует учитывать 2 фактора:

- п. 7 ст. 169 НК РФ допускает, что организация вправе в счете-фактуре указывать сумму в иностранной валюте, если средством платежа является именно она;

- п. 1 разд. II постановления Правительства «О заполнении документов при расчетах по НДС» от 26.12.2011 № 1137 содержит положение, согласно которому при указании в договоре платежей в рублевом эквиваленте при общей цене контракта в валюте, счет-фактура должна оформляться в рублях.

Возникшая несогласованность служит источником неприятностей для организаций, слишком буквально понимающих нормы Налогового кодекса. При проверках налоговики довольно часто оформляют на этой почве претензии. Однако судебная практика свидетельствует, что в подобных спорах выигрывает налогоплательщик. Судьи считают, что НК РФ имеет преимущество перед решением Правительства РФ.

Подробнее о правилах выставления валютного счета-фактуры читайте в материале «Счет-фактура в валюте — как выписать?».

В какой валюте резиденты могут осуществлять расчеты

Обратимся к ст. 140 Гражданского кодекса РФ (далее — ГК РФ). По установленному в ней общему правилу все платежи и расчеты в России можно осуществлять 2 способами:

- наличным, при котором единственные допустимые платежные средства — монета и банкнота Банка России (ст. 29 закона «О ЦБ РФ» от 10.07.2002 № 86-ФЗ, далее — закон № 86-ФЗ);

- безналичным.

В обоих случаях законодатель назначил рубль в качестве основного законного платежного средства. В рублях же выражаются все денежные обязательства (ч. 1 ст. 317 ГК РФ).

Допустимо установить сумму платежа в иностранной валюте (ИВ), если по факту расчет будет в рублях. Перевод в рубли по умолчанию происходит исходя из официального курса валюты, действующего на день платежа (в договоре можно согласовать иной порядок).

Кроме того, в весьма узких рамках, установленных законодательством, допустимо осуществление расчетов по обязательствам на территории РФ с использованием ИВ, а также платежных документов в ИВ.

Что такое валютная оговорка и как ее согласовать в договоре, читайте в готовом решении КонсультантПлюс. Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить его бесплатно на 2 дня.

Записи в бухгалтерских регистрах

Бухгалтерский учет валютных операций ведется при помощи специальных регистров. Записи в таких регистрах производятся рублях по бухсчетам учета имеющихся активов и обязательств в инвалюте. При этом неважно, где именно осуществляет деятельность компания — за границей или на территории России. Записи по учету расчетов и денежных средств одновременно производятся также в валюте, в которой были произведены расчеты (начисления обязательств) или поступила оплата.

В учете операций с иностранной валютой курсовые разницы отражаются раздельно от других доходов/расходов, в том числе и отдельно от финрезультатов, полученных от ведения хозопераций в инвалюте.

О роли расчетов в валюте в организации учета экспортных операций читайте в материале «Как учесть экспорт в бухучете (нюансы)?».

Общий порядок производства безналичных валютных расчетов

Указанный порядок определен в ст. 14 закона «О валютном регулировании…» от 10.12.2003 № 173-ФЗ (далее — закон № 173-ФЗ). Расчеты на своих банковских счетах резиденты имеют право производить в любой иностранной валюте. Не имеет значения, в какой валюте был открыт банковский счет, — при возникновении необходимости будет проведена конверсионная операция по курсу соответствующего банка.

Для физических лиц порядок проведения безналичных расчетов в ИВ схож с порядком для юрлиц.

Ряд подзаконных актов устанавливает особенности:

- покупки иностранной валюты юрлицами и предпринимателями (инструкция Банка России от 16.08.2017 № 181-И);

- оплаты валютой уставного капитала кредитной организации (п. 4.3 инструкции Банка России от 02.04.2010 № 135-И).

Валютный счет: как вести учет операций

Для ведения учета валютных операций по валютным расчетам в плане счетов имеется отдельный синтетический счет 52. Главным основанием для занесения информации в бухучет по данному счету являются банковские выписки. По кредиту счета отражаются операции по перечислению и списанию валютных средств со счета.

По дебету данного активного счета отражаются:

- на начало месяца — остаток безналичной инвалюты;

- на протяжении месяца — все валютные поступления.

В бухучете валютные остатки на счетах отражаются в рублевой переоценке. Убедитесь, что вы правильно делаете пересчет и отражаете переоценку в бухгалтерском и налоговом учете по установленным правилам с помощью Готового решения от КонсультантПлюс. Получить доступ к системе вы можете абсолютно бесплатно.

Если при проверке банковских выписок компания обнаруживает ошибки при оприходовании или списании денег с валютного счета, то их отражают на субсчете «Претензии», открытом к счету 76.

К счету 52 для удобства ведения аналитического учета принято открывать субсчета 1-го и 2-го порядков. Субсчета 1-го порядка: 52-1 «Счета в валюте внутри государства» и 52-2 «Счета в валюте за рубежом». Субсчета 2-го порядка помогают вести раздельный учет по счетам, открытым в разной валюте. Но чаще всего субсчета 2-го порядка создаются для отражения операций на текущем, транзитном и специальном транзитном счетах.

Транзитный счет в валюте использовался ранее для обязательной продажи валютной выручки, которая была перечислена нерезидентами в оплату услуг или продукции. После осуществления продажи необходимой суммы инвалюты оставшаяся на транзитном счете сумма переводилась банком на текущий счет клиента, открытый в валюте. Сейчас транзитный счет служит для учета на нем сумм, в отношении которых в банк еще не подана информация, подтверждающая принадлежность валютных поступлений к определенному договору.

На обычный (текущий) счет компании, открытый в валюте, зачисляется ее валютная выручка, проценты банка за пользование свободными средствами и прочие поступления в валюте, связанные с ведением хозяйственной деятельности. Валютные счета за границей в соответствии с федеральным законодательством могут открываться для операций, связанных с движением капитальных вложений.

Транзитный специальный счет в валюте открывается уполномоченным банком самостоятельно без участия клиента. Такой счет нужен для учета валютных операций, связанных с приобретением/продажей валюты.

Все свободные денежные средства в инвалюте компании обычно хранят на валютных счетах тех банков, которые имеют соответствующие лицензии на право проведения валютных операций, выданные Центробанком. Для открытия валютного счета за рубежом потребуется получить соответствующее разрешение от Центробанка России.

Каждый банковский валютный счет обычно ведется в той валюте, которую при его открытии указал клиент банка. В случае поступления другой валюты на этот счет банк самостоятельно ее конвертирует на условиях, прописанных в договоре об обслуживании счета. Валюта конвертируется по действующему на день перевода курсу международного валютного рынка.

Для учета валютных операций может быть также использован активный счет 55. На нем обобщаются сведения о наличии/движении денег на территории России и за границей, как в российских рублях, так и в инвалюте: в чековых книжках, аккредитивах, на депозитах и в иных платежных формах (за исключением векселей). По каждой из платежных форм к счету 55 открываются субсчета 1-го порядка. Аналитический учет ведется по каждому аккредитиву, депозиту, чековой книжке и т. д.

Также для учета валютных операций (при покупке валюты) организациями может использоваться счет 57, называемый «Переводы в пути». Для счета 57 могут быть открыты субсчета 1-го порядка:

- Валюта, перечисленная для продажи.

- Валюта на продажу, депонированная банковским учреждением.

- Деньги в рублях, перечисленные для приобретения валюты (здесь учитываются средства до наступления дня приобретения).

На субсчете 52-2 отражаются денежные операции в валюте, осуществляемые на зарубежных счетах компании. По дебету данного субсчета отражаются:

- операции по получению средств, переводимых с текущих счетов компании, открытых в уполномоченных российских банках;

- неиспользованная валюта;

- начисленные банком проценты за пользование остатком средств на счете;

- ранее ошибочно списанные и затем возвращенные средства.

По кредиту счета отражаются:

- операции по оплате за содержание зарубежного представительства компании;

- снятые для выплаты зарплаты средства и компенсации командировочных расходов, а также для оплаты других утвержденных сметой расходов;

- расходы по обслуживанию счета;

- переводы на текущий счет компании, открытый в российском уполномоченном банке.

Клиенты банков могут снимать валюту со счетов для оплаты командировочных расходов своих сотрудников и по спецразрешению Банка России. Также на предприятии может функционировать касса в инвалюте; операции в ней отражаются на субсчете 50-4 (в случае наличия внешнеэкономических операций и загранкомандировок). Все валютные движения по кассе отражаются в единой на предприятии кассовой книге. Естественно, все записи осуществляются в рублях.

Курсовые разницы, связанные с изменением курса рубля на различные дни оценивания валютных активов и обязательств, которые возникают на счетах 52 и 57, отражаются при помощи счета 91. Положительные курсовые разницы видны на субсчете «Прочие доходы» (по кредиту), а отрицательные — на субсчете «Прочие расходы» (по дебету). Основанием для отражения курсовых разниц является бухгалтерская справка. Аналитический учет курсовых разниц ведется отдельно от прочих внереализационных доходов/расходов предприятия. Для этого создается отдельный бухгалтерский регистр.

О кодах видов валютных операций узнайте из материала «Справочник кодов видов валютных операций (2019 — 2020)».

Валютный счет: понятие, назначение, виды

Пункт 8 ст.1 гл. 1 Федерального закона №173-ФЗ от 10.12.2003г. «О валютном регулировании и валютном контроле» определяет такое понятие как уполномоченные банки. Хозяйствующие субъекты (резиденты и нерезиденты) имеют право открывать валютные счета в кредитных учреждениях (уполномоченных банках), имеющих лицензию ЦБ РФ на осуществление валютных операций. Ограничений по количеству и виду иностранной валюты при открытии валютных счетов нет. Банки, имеющие лицензию на данный вид деятельности, не вправе отказать клиенту в открытии валютного счета, если клиент не имеет в данном банке счет в рублевом эквиваленте.

Понятийная справка!

Валютный счет – это счет, открытый физическим или юридическим лицом в иностранной валюте в кредитном учреждении (банке).

Открытие валютного счета предполагает оформление договора банковского счета, который содержит в себе перечень банковских услуг, условия размещения средств на счете, права, обязанности сторон и др. После заключения договора кредитное учреждение одновременно открывает хозяйствующему субъекту транзитный и текущий валютные счета.

Транзитный валютный счет – это вспомогательный счет, предназначенный для зачисления выручки при осуществлении экспортной деятельности. Для открытия данного счета не требуется заключение отдельного договора, но и отказаться от него компании-экспортеры не могут. При открытии валютного счета в заявлении необходимо будет указать два счета: валютный (текущий) и транзитный.

Текущий (расчетный) валютный счет – это счет, открытый физическим или юридическим лицом в кредитном учреждении, предназначенный для хранения денежных средств в иностранной валюте и осуществления валютных операций в безналичной форме.

Депозитный валютный счет – это счет, открытый юридическим или физическим лицом (резидентом или нерезидентом) в банке в иностранной валюте с целью получения дохода в виде процентов.

Специальный валютный счет – это счет, открытый в кредитном учреждении для зачисления иностранной валюты на цели согласно распоряжения клиента.

Валютный счет за пределами территории РФ – счет, открытый резидентами за пределами территории РФ. Порядок открытия данных счетов регулируется с.12 федерального закона №173-ФЗ от 10.12.2003г.

Открытие валютных счетов в уполномоченных банках РФ организациями и физическими лицами осуществляется резидентами и нерезидентами.

| № | Содержание хозяйственных операций | Первичные документы | Корреспондирующие счета |

| 1 | 2 | 3 | 4 |

| 1 | Физические лица, проживающие: | В РФ | За пределами РФ |

| 2 | Юридические лица, имеющие местонахождение: | В РФ | В иностранных государствах, за пределами РФ |

| 3 | Организации, не являющиеся юридическими лицами, созданные в соответствии законодательством и имеющие местонахождение: | В РФ | В иностранных государствах, за пределами РФ |

| 4 | Официальные дипломатические и иные представительства, имеющие местонахождение: | Российские:

| Иностранных государств:

|

| 5 | Филиалы и представительства юридических лиц в п.2, п.3, имеющие местонахождение: | Российские — за пределами РФ | Иностранные — в РФ |

Более подробно понятия субъектов валютных операций раскрыты в вопросе: «Субъекты валютных операций» в статье: «Характеристика валютных операций: понятие, субъекты, правовое регулирование».

Валютные счета могут открываться в следующих свободно конвертируемых валютах:

Валютные счета могут также открываться в валютах, относящихся к замкнутым (национальным) в пределах установленных квот на экспорт товаров (работ, услуг) по взаимной договоренности или валюте клиринга.

Понятийная справка!

Валютный клиринг – это валютные операции в рамках межправительственного соглашения о взаимном зачете встречных требований и обязательств, определяемых стоимостным равенством товарных поставок и оказываемых услуг.

Он включает набор обязательных элементов, предусмотренных в межправительственном соглашении:

- Объем клиринга;

- Систему клиринговых счетов;

- Валюту клиринга;

- Объем технического кредита – максимальное сальдо задолженности, необходимое для предупреждения сбоев при расчетах;

- Способ погашения задолженности;

- Схему окончательного погашения сальдо, по истечении соглашения.

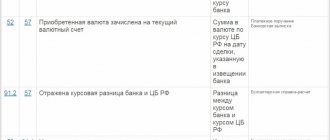

Покупка, продажа иностранной валюты и другие операции: проводки

При ведении бухгалтерского учета проводки по валютным операциям отражаются в соответствии с планом счетов и положениями о ведении бухучета. Согласно этому документу счет 52 «Валютные счета» может корреспондировать со счетами 50, 51, 55, 57, 58, 60, 62, 66–69, 71, 73, 75, 76, 79, 80 — по дебету и со счетами 04, 50, 51, 52, 55, 57, 58, 60, 62, 66, 67–71, 73, 75, 76 — по кредиту.

Наиболее часто встречающиеся проводки по валютным операциям — это проводки:

- по получению валюты:

- Дт 52 Кт 62 — поступление валютной выручки на банковский счет;

- Дт 52 Кт 66, 67 — поступление заемных средств в валюте;

- Дт 52 Кт 75, 76, 79 — поступления в валюте от учредителей, прочих контрагентов, обособленных подразделений;

- Дт 57 Кт 52 — перевод валюты для продажи;

- Дт 51 Кт 57 — зачисление выручки от продажи валюты в рублевом эквиваленте;

- Дт 91 Кт 57 или Дт 57 Кт 91 — отражение финрезультата от продажи валюты;

- покупке валюты:

- Дт 57 Кт 51 — перечисление рублевого эквивалента для приобретения инвалюты;

- Дт 52 Кт 57 — отражение суммы приобретенной иностранной валюты;

- Дт 91 Кт 57 или Дт 57 Кт 91 —отражение финрезультата от покупки валюты;

- оплате в валюте:

- Дт 60 Кт 52 — списание валютных средств на оплату поставки;

- Дт 66, 67 Кт 52 — возврат заемных средств, оплата процентов в валюте;

- Дт 75, 76, 79 Кт 52 — перечисление валютных средств учредителям, прочим контрагентам, обособленным подразделениям;

- действиям с наличной валютой:

- Дт 50 Кт 52 — получение валюты из банка в кассу;

- Дт 71 Кт 50 — выдача валюты подотчетному лицу, выезжающему в загранкомандировку;

- Дт 50 Кт 71 — возврат неиспользованной валюты подотчетным лицом в кассу;

- Дт 52 Кт 50 — возврат валюты из кассы в банк.

Курсовая разница в бухгалтерском учете отражается корреспонденцией счета 91 «Прочие доходы и расходы» и счетов, на которых отражены имущество или обязательства в валюте.

Для отражения положительной курсовой разницы в бухгалтерском учете проводки в 2019-2020 годах делаются следующие: Дт 50, 52, 55, 57, 60, 62, 66, 67, 76 Кт 91 (субсчет «Прочие доходы»).

Для отражения отрицательной курсовой разницы проводки будут следующими: Дт 91 (субсчет «Прочие расходы») Кт 50, 52, 55, 57, 60, 62, 66, 67, 76.

При учете курсовых разниц проводки по ценным бумагам, номинированным в валюте (кроме акций), оформляются по счетам 58 и 91. При этом такие проводки делаются только в бухгалтерском учете, а в налоговом ценные бумаги, номинированные в валюте, не переоцениваются.

Курсовые разницы в бухгалтерском и налоговом учете в 2019–2020 годах

В последние годы (начиная с 2020 года) пересчет активов и обязательств осуществляется по курсу Центробанка, если нет иного указания в другом законе или договоре между сторонами. В другом случае — по иному курсу. Пересчет обязательств при этом должен производиться на последнюю дату месяца. До указанного года существовало 2 вида курсовых разниц: собственно курсовые, возникающие при проведении переоценки активов и обязательств по договорам с уплатой в инвалюте, и суммовые, возникающие при проведении оплаты в рублях по курсу, оговоренному сторонами сделки.

На практике учет курсовых разниц — непростая задача, вызывающая множество вопросов у бухгалтеров. Разрешите их с помощью экспертов КонсультантПлюс. Получите бесплатный пробный доступ и переходите в Готовое решение.

Как определить дату?

В ФЗ-402 (ст.12) говорится, что все объекты БУ в учете и отчетности должны выражаться исключительно в рублях, а активы, рассчитанные в иностранной валюте, должны пересчитываться в рубли. Согласно ПБУ, такой пересчет осуществляется по курсу Центробанка либо по соглашению сторон сделки.

Валютный курс любой денежной единицы постоянно колеблется, следовательно, определить правильную дату пересчета – одна из главных задач бухгалтера.

ПБУ устанавливает дату в зависимости от характера операции:

- кассовые, банковские объемы валюты – в момент совершения операций и на отчетную дату, а также вслед за изменением курса (при необходимости);

- для составления отчетности всю валюту: безналичную, наличную, пересчитывают на отчетную дату;

- НМА, ОС, МПЗ, иные неденежные активы – на дату операции и постановки их на учет;

- валютные доходы и расходы – на дату признания (командировочные расходы в валюте пересчитываются по дате подписания авансового отчета);

- затраты на ВНА – на дату признания затрат, определяющих эти активы, их стоимость.

Кроме того, при получении валютной предоплаты или задатка сумма учитывается по курсу на момент ее получения, а при уплате – на дату, когда прошел платеж.

Согласно ПБУ, п. 10, внеоборотные и иные активы, кроме денежных, а также авансы, предоплаты после отражения в учете пересчету в связи с курсовыми колебаниями не подлежат.

Важно! Если официальный курс валюты меняется несущественно и имеет место большое количество однородных валютных операций, можно применять для пересчета усредненный курс за месяц или за меньший период (п. 6 ПБУ 3/2006).

Заработная плата в иностранной валюте: нюансы

Согласно ст. 131 ТК РФ заработная плата на отечественных предприятиях должна выплачиваться в рублях.

Может ли ненадлежаще оформленный трудовой договор повлечь внеплановую трудовую проверку, узнайте из этой публикации.

Выдача заработанных денег в виде иностранной валюты расценивается как нарушение по следующим причинам:

- Изменение курса рубля к данной валюте может привести к тому, что реальная зарплата окажется меньше, чем она установлена в штатном расписании. То есть произойдет ухудшение условий оплаты труда, что считается наказуемым деянием. Санкции за такие нарушения определены ч. 1 ст. 5.27 КоАП РФ.

- Выплата зарплаты может проводиться через кассу, а валютные средства — выдаваться наличкой только для командировочных целей. Налоговые органы могут расценить такую операцию как нарушение валютного законодательства.

Более того, мотивируя тем, что такие выплаты — это нарушение трудового законодательства, налоговые органы при проверках вообще могут исключить такие выплаты из состава расходов.

Разрешается выплачивать зарплату в валюте:

- работникам — резидентам, если они фактически исполняют свои трудовые обязанности за пределами территории РФ (п. 26 ч. 1 ст. 9 и ч. 2 ст. 14 закона № 173-ФЗ, письмо ФНС от 04.04.2018 № ОА-4-17/[email protected]);

- работникам — нерезидентам (ч. 2 ст. 14 закона № 173-ФЗ, письмо ФНС от 12.01.2018 № ОА-4-17/[email protected]).

Больше о том, кто может получать зарплату в иностранной валюте, узнайте из этой статьи.

Оштрафуют ли работодателя, если он уклоняется от индексирования заработной платы, расскажет публикация «Штраф за неиндексацию зарплаты — по какой статье и на сколько?».

Расчеты в валюте на территории РФ между физическими лицами

Порядок регулирования расчетов в иностранной валюте между физическими лицами в России, схож с регулированием данного вопроса в отношении юрлиц. Граждане также не могут рассчитываться друг с другом денежными знаками, отличными от рублей. Однако, закон допускает возможность дарения валюты от одного человека другому при условии, что даритель и одаряемый близкие родственники. Допускается и наследование денежных средств в иностранной валюте (ст. 9, 14 закона 173-ФЗ).

Физические лица имеют право приобретать наличную валюту у уполномоченных банков без открытия валютного счета, а также отправлять банковский перевод в валюте иному физическому лицу на территории РФ. В последнем случае от отправителя банк может запросить подтверждение, что перевод не связан с обязанностью по расчету в рамках договорных отношений.

Читайте также: Как открыть счет за границей

Итоги

Для учета валютных операций используются счета в бухучете 52, 55, 57 и субсчет 50-4. Данные счета корреспондируют с активно-пассивным счетом 91 при учете возникающих курсовых разниц от сделок.

Порядок перевода валюты в рубли, расчета курсовых разниц, особенности ведения бухгалтерских регистров и составления отчетности подробно расписаны в ПБУ 3/2006. Кроме того, для организации учета валютных операций следует придерживаться исполнения норм валютного и налогового законодательства Российской Федерации, а в ряде случаев и законодательства тех стран, где функционируют иностранные представительства российских компаний.

Источники:

- Приказ Минфина России от 27.11.2006 N 154н

- Постановление Правительства РФ от 26.12.2011 N 1137

- Налоговый кодекс РФ

- КоАП РФ

- Федеральный закон от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Базовые положения гражданского законодательства и их налоговые последствия

В соответствии с п. 2 ст. 317 ГК РФ в денежном обязательстве может быть предусмотрено, что оно оплачивается в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (экю, «специальных правах заимствования» (далее — СПЗ) и др.). В этом случае подлежащая уплате в рублях сумма исчисляется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон (п. 2 ст. 317 ГК РФ).