Как правильно платить аванс в 2019-2020 годах согласно Трудовому кодексу

Понятие «аванс» трудовым законодательством не закреплено. Поскольку работодатель обязан выплачивать своим сотрудникам заработную плату каждые полмесяца, то оплату первой половины месяца называют авансом.

Как выплачиваются авансы по ТК РФ? Конкретные сроки выплаты зарплаты и аванса в ТК РФ не установлены. Применяемые в настоящее время (с 03.10.2016) правила выплаты аванса ограничивают срок выдачи денег 15 календарными днями с даты окончания периода, за который зарплата начислена (ст. 136 ТК РФ). При этом ТК не запрещает производить выплату аванса чаще, чем каждые полмесяца, например, 3 раза в месяц (каждую декаду) или 1 раз в неделю. Работодатель самостоятельно устанавливает точные даты выплаты исчисленного сотрудникам дохода во внутренних локальных нормативных актах:

- в положении об оплате труда;

- колдоговоре;

- трудовом договоре.

Таким образом, согласно действующим правилам выплаты аванса срок для выдачи зарплаты за первую половину месяца может быть установлен в один из дней с 16-го по 30-е (31-е) число, а для окончательного расчета — с 1-го по 15-е число месяца (письма Минтруда от 12.03.2019 № 14-2/ООГ-1663, от 21.09.2016 № 14-1/В-911). При этом установление переменного периода для перечисления исчисленного сотруднику дохода, например с формулировкой «зарплата выплачивается с 1-е по 10-е число» или «…не позднее 10-го числа», считается нарушением требований ТК, поскольку работодатель обязан установить конкретную дату выдачи (п. 3 письма Минтруда от 28.11.2013 № 14-2-242).

ВАЖНО! Установление сроков выплаты зарплаты на 15-е число и аванса на 30-е число считается нецелесообразным из-за необходимости исчисления и удержания НДФЛ с аванса, в случае если в месяце 30 дней (т.е. если его выплата приходится на последний день месяца).

Разберем, как платится аванс и когда необходимо удержать с него НДФЛ.

В каком размере выплачивается аванс по зарплате?

Из трактовки в Трудовом кодексе следует вывод, что в действительности трудовое законодательство не наделено таким понятием, как аванс. Это всего-навсего определенная часть зарплаты, выплачиваемая непосредственно за первые пятнадцать дней месяца.

В каком соотношении выплачивается аванс и зарплата? Важно отметить, что в соответствии со статьей 423 Трудового кодекса сегодня используются нормативы Советского Союза тогда, когда они не противоречат современному трудовому законодательству. Так, существует весьма интересное постановление Совета Министров, название которого «Порядок выплаты зарплаты рабочим за первые пятнадцать дней месяца». Удивительно то, что оно совершенно не противоречит Кодексу. Там указано, что размер авансовой выплаты в счет заработной платы сотруднику за первые пятнадцать дней месяца формируется непосредственно по соглашению работодателя и профсоюза. Кроме того, данный факт обязательным образом прописывается в договоре коллективной ответственности.

Сколько выплачивается аванс от зарплаты? Минимальный размер авансовой выплаты должен превышать тарифную ставку сотрудника за отработанное по факту время. Таким образом, при начислении заработной платы за первые пятнадцать дней месяца работодатель должен обращать внимание на приведенное выше постановление и обязательно брать в учет время, которое сотрудник отработал по факту. Кстати, актуальность постановления времен СССР подтвердил Роструд в письме от 8 сентября 2006 года «Начисление авансовых выплат по заработной плате».

НДФЛ при выдаче аванса сотрудникам

В общем случае с аванса удерживать НДФЛ не нужно. На это не раз указывали госведомства (письма Минфина от 13.02.2019 № 03-04-06/8932, от 13.07.2017 № 03-04-05/44802, ФНС от 29.04.2016 № БС-4-11/7893, от 24.03.2016 № БС-4-11/4999). Обосновывают свою точку зрения чиновники следующим образом:

- датой фактического получения струдником дохода в виде зарплаты признается последний день рабочего месяца (п. 2 ст. 223 НК РФ);

- на момент выдачи аванса доход еще не сформирован, значит, и облагать налогом нечего.

Следовательно, удерживать НДФЛ нужно только при окончательном расчете с работником за отработанный месяц.

Но если дата выплаты аванса установлена на 30-е число и оно является последним днем месяца, не исключены проблемы, т. к. налоговики могут признать последний день месяца датой фактического получения дохода, а судьи могут их поддержать (см. определение ВС от 11.05.2016 № 309-КГ16-1804).

Также неудобной будет дата выплаты аванса за 1-ю половину месяца, установленная на 15-е число месяца, т. к. работодатель обязан будет выдать 2-ю часть зарплаты 30-го числа текущего месяца. Но табели за отработанное сотрудниками время попадут в бухгалтерию не ранее 1-го числа следующего месяца. Следовательно, бухгалтер просто физически не сможет рассчитать зарплату и выплатить ее работникам 30-го числа.

В каких случаях НДФЛ удерживается с аванса, узнайте здесь.

А о том, как правильно отразить аванс в форме 6-НДФЛ (нюансы), читайте в этом материале.

Способы назначения аванса

Алгоритм назначения аванса также не установлен законодательно и определяется самим работодателем. Различные ведомства в своих письмах рекомендуют определять величину аванса пропорционально отработанному работником времени (письма Минтруда от 10.08.2017 № 14-1/В-725 и Роструда от 26.09.2016 № Т3/5802-6-1).

При этом, по мнению чиновников, в сумму аванса следует включать ряд компенсационных и стимулирующих надбавок, например за выслугу или за работу в ночное время. А вот премиальные, которые зависят от достижения плановых показателей, а также компенсационные выплаты, исчисляемые после выполнения месячной нормы рабочего времени, в расчет аванса не включаются. Примером таких компенсаций выступают выплаты за сверхурочную работу или работу в нерабочие дни.

Таким образом, чиновники предлагают исчислять величину заработной платы 2 раза в месяц, учитывая фактически выполненный объем работ или отработанное каждым сотрудником время. Формула для расчета аванса в данном случае выглядит следующим образом:

А = Зп ÷ Кнд × Кфд,

где:

Зп — оклад;

Кнд — нормативное количество рабочих дней;

Кфд — фактически отработанное количество дней.

Пример 1

В ООО «Альтернатива» установлен срок выплаты аванса на 16-е число каждого месяца, исходя из фактически отработанного каждым сотрудником времени. Согласно табелю, сотрудники отдела продаж работали следующее количество времени:

| Ф.И.О. работника | Должность | Количество отработанных дней за 1-ю половину месяца | Оклад, руб. | Сумма аванса, руб. | Расчет суммы аванса |

| Степанов А. М. | Директор отдела продаж | 10 | 40 000 | 18 181,82 | 40 000 ÷ 22 × 10 |

| Артемов Л. Е. | Менеджер по продажам | 7 (3 дня был в отпуске без сохранения з/платы) | 25 000 | 7 954,55 | 25 000 ÷ 22 × 7 |

| Бушмин А. В. | Менеджер по продажам | 10 | 25 000 | 11 363,64 | 25 000 ÷ 22 × 10 |

| Бушмин А. В. | Логист (внутреннее совмещение) | 5 | 10 000 | 2 272,73 | 10 000 ÷ 22 × 5 |

| Гордиенко Т. Е. | Менеджер по продажам | отпуск | 25 000 | — | — |

Сотрудник Бушмин А. В. 5 дней совмещал должность менеджера по продажам и логиста, а потому получит аванс за 2 должности.

Артемов Л. Е. 3 дня находился в отпуске за свой счет. Следовательно, за эти дни ему аванс не положен.

Менеджер Гордиенко Т. Е. аванс не получит, т. к. находился в очередном отпуске.

Такой подход к исчислению аванса довольно время- и трудозатратен, его могут выбрать лишь малые предприятия с небольшим штатом сотрудников. Как правило, крупные компании устанавливают фиксированный аванс. Рассмотрим алгоритм расчета и правила выплаты авансав фиксированном размере.

Как рассчитать величину фиксированного аванса

Фиксированная величина для аванса может быть установлена:

- в суммовом выражении;

- в размере определенной процентной ставки от величины заработной платы.

Выплачивая аванс в фиксированной сумме, например 10 000 руб., работодатель сильно рискует. Риск обусловлен тем, что аванс в неизменной сумме работодатель обязан выплатить вне зависимости от того работал ли сотрудник или находился, например на больничном. Также по итогам месяца величина всей зарплаты может оказаться меньше выплаченного аванса. Поэтому первый вариант оплаты аванса работодатели выбирают редко.

Наиболее распространен вариант определения величины аванса в процентном отношении к окладу. Поскольку Минздравсоцразвития указывает на то, что величина аванса и зарплаты должны быть примерно равны (письмо от 25.02.2009 № 22-2-709), то работодатели, как правило, устанавливают аванс в размере 40–50% от величины оклада. Но если размер аванса установлен в ½ от суммы заработка, то зарплаты за первую и вторую половины месяца будут сильно отличаться. Рассмотрим на примере.

Пример 2

Сотруднику установлен оклад в 40 000 руб. Сумма НДФЛ составит 5 200 руб. (40 000 × 13%)

| Величина аванса | Аванс | Зарплата |

| 40% | 16 000 (40 000 × 40%) | 18 800 (40 000 – 5 200 – 16 000) |

| 50% | 20 000 (40 000 × 50%) | 14 800 (40 000 – 5 200 – 20 000) |

Как видно из примера, сумма зарплаты за месяц при выплате аванса в размере 50% существенно меньше, чем сумма самого аванса.

Как платить аванс в 2019-2020 годах, работодатель решает самостоятельно. Мы рекомендуем установить аванс в 40-45% от суммы заработка с корреляцией на фактически отработанное время: к дате выплаты аванса бухгалтеру предоставляются табеля отработанного работниками времени, и сумма зарплаты за 1-ю половину месяца корректируется на отработанное количество дней.

Рассмотрим порядок расчета такого аванса на примере менеджера Артемова Л. Е.

Пример 3

Оклад работника — 25 000 руб. Рассчитаем аванс исходя из 40% от оклада и корреляции за фактически отработанное время.

Плановая величина аванса — 10 000 руб. (25 000 × 40%).

Но поскольку сотрудник отработал 7 дней вместо 10, сумма аванса к выдаче составит 7 000 руб. (10 000 ÷ 10 × 7).

Сколько составляет аванс?

Какой процент от заработной платы приходится на аванс? Конкретного ответа не дают законодательные документы. При его калькуляции учитывается фактически отработанное сотрудником время. Сумма не может быть меньше минимальной тарифной ставки за это время. Законодательными актами нет запрета на начисление платежа в процентом соотношении к зп, поэтому работодатель может это осуществлять следующими образами:

- по количеству реально отработанных единиц времени (дни, часы);

- установить процентное количество от оклада, также с учетом отработанного времени. Обычно это составляет примерно 40-50 процентов, что соответствует трудовым затратам за половину месяца.

Размер и методика начисления закрепляются в нормативных документах компании. В любом из рассмотренных случаев при вычислении учитывается табель регистрации рабочего времени.

Вторая часть зарплаты всегда будет больше первой, потому что при расчете невозможно учесть все надбавки, премии, доплаты, которые насчитываются по итогу уже отработанного месяца. Из этого следует, что аванс платят не всегда как половину заработной платы за месяц.

Предлагаем ознакомиться Справки и документы с места работы: кому, когда, какие

Как выдается аванс за первую половину месяца

Трудовой кодекс нюансы выплаты аванса не регламентирует.

Порядок выдачи аванса по заработной плате ничем не отличается от выплаты зарплаты за месяц:

- составляется ведомость по форме Т-53;

- сотрудник ставит подпись в специально отведенной ячейке ведомости и получает денежные средства;

- после выплаты аванса данная ведомость с подписями прикладывается к расходному кассовому ордеру по форме КО-2;

- в бухучете фиксируется проводка Дт 70 Кт 50.

Аванс также может быть выплачен на банковскую карту сотрудника. Перед этим работодатель должен получить от сотрудника письменное согласие на получение зарплаты на банковский счет.

Как оформить такое заявление, читайте в статье «Заявление на перечисление зарплаты на карту — образец».

Проводка при выплате аванса работнику на карту выглядит так: Дт 70 Кт 51.

Если у вас есть доступ к К+, смотрите пошаговую инструкцию по выплате зарплаты. Если доступа нет, получите бесплатный пробный доступ и переходите в Путеводитель по заработной плате.

Как вести учет зарплаты в бухучете, см. здесь.

ВНИМАНИЕ! Работник вправе изменить кредитную организацию, уведомив об этом работодателя. С 06.08.2019 срок на уведомление — не позднее чем за пятнадцать календарных дней до дня выплаты заработной платы. (п. 4 ст. 136 НК РФ).

Почему 40 процентов?

Если расчет аванса заработной платы в соответствии с законодательством именно такой, как описано выше, почему сегодня столь популярно мнение о выплате сорока процентов в качестве аванса? В Трудовом кодексе ни в одной из статей не обозначен точный размер авансовой выплаты. Так, вопрос о проценте аванса от заработной платы можно считать неуместным. Однако работодателю не удастся выплачивать менее сорока процентов. Почему же?

Дело в том, что трудовое законодательство обосновывает правила лишь в отношении выплаты заработной платы. Значит, размер выплаты за первые пятнадцать дней месяца, так или иначе, должен соответствовать энергетическим затратам сотрудника. Если же из ста процентов окладной части вычесть тринадцать процентов налога на доходы физических лиц, то получается восемьдесят семь процентов оклада. Округленная половина этой величины и составляет пресловутые сорок процентов. В случае установления меньшего размера аванса работодателем сотрудники вправе подать жалобу в соответствующие государственные органы, ведь это прямое нарушение трудового законодательства (статья 136 Трудового Кодекса). Во избежание риска целесообразным является определение авансовой выплаты непосредственно по результатам расчетов, а не установление фиксированного процента. Кроме того, когда сотрудник принят на работу во второй части месяца, к примеру, восемнадцатого числа, а аванс выплачивается, как правило, двадцатого, то выплата не начисляется новому работнику, так как в первой половине месяца он не осуществлял трудовой деятельности.

Можно ли выдать аванс раньше установленного срока

Выплата аванса в строго оговоренные локальными актами работодателя сроки не всегда возможна, поскольку иногда даты выдачи аванса или зарплаты попадают на выходные или нерабочие дни. И тогда работодатель обязан выплатить зарплату накануне. Например, в организации установлена дата выплаты зарплаты на 7-е число каждого месяца, а 07.09.2019 выпадает на субботний день. Как выдается аванс в этом случае? Работодатель обязан рассчитаться с работниками в пятницу, 06.09.2019.

Возможна ситуация, когда работодатель по своей воле решит выплатить аванс заранее в не установленную для этого мероприятия дату. ТК не содержит ограничений на досрочную выплату аванса или зарплаты. Но трудинспекция при проверке может посчитать такой метод нарушением, поскольку формально срок до следующей выплаты зарплаты будет больше, чем полмесяца. Поэтому при выдаче аванса лучше придерживаться установленных сроков. Либо и следующую часть тогда выдать раньше, чтобы уложиться в 15 дней (письмо Минтруда от 25.01.2019 № 14-1/ООГ-461).

Подробнее о позиции чиновников по этому вопросу мы писали здесь.

Можно ли выплатить аванс раньше установленного срока по заявлению работника? Как уже было отмечено выше, прямого запрета ТК не содержит. Но ответ на данный вопрос зависит от величины запрашиваемого сотрудником аванса.

Если работник при зарплате в 30 000 руб. просит выдать ему 100 000 руб. в счет будущей зарплаты, то, во-первых, работодатель несет высокие риски, ведь сотрудник может уволиться, не отдав всю сумму. Во-вторых, трудинспекция может оштрафовать за нарушение требования о выдаче зарплаты каждые полмесяца. А с налоговиками, скорее всего, возникнет спор о сроках и порядке уплаты НДФЛ.

При выдаче аванса, как мы уже выяснили, НДФЛ не удерживается. А если по итогам месяца зарплаты к выплате не будет, то и НДФЛ удерживать будет не из чего. Также налоговики могут расценить выплаченный аванс как беспроцентный заем и начислить сотруднику НДФЛ по ставке 35% от экономии на процентах. А организации выставят штраф за невыполнение обязанности налогового агента.

Как правильно отразить досрочную зарплату в 6-НДФЛ, читайте здесь.

Ответственность за невыдачу или несвоевременную выплату аванса

Выплата аванса позже установленного локальными нормативами срока (или невыплата аванса вообще) подпадает под действие ст. 142 ТК РФ, согласно которой работодатель и должностные лица несут административную ответственность по п. 6 ст. 5.27 КоАП:

- от 1000 до 5000 руб. для ИП;

- от 10 000 до 20 000 руб. для должностных лиц работодателя;

- от 30 000 до 50 000 руб. для юрлиц.

ВАЖНО! Работодатель будет оштрафован за невыплату аванса даже в том случае, когда у него есть письменное заявление работника о выплате заработной платы 1 раз в месяц, т. к. такой подход противоречит ст. 136 ТК РФ.

Кроме того, за несвоевременную выплату заработной платы, включая аванс, работодатель понесет материальную ответственность в виде компенсации за каждый день задержки в размере 1/150 от ключевой ставки ЦБ (ст. 236 ТК РФ).

Допускается ли изменять даты выдачи зарплаты?

Работодатель имеет право менять сроки выплаты зарплаты, законодательство этого не запрещает при условии соблюдения всех норм и правил. При этом издавать отдельного приказа об изменении дат получения заработной платы не обязательно, нужно только внести правки в коллективный договор, а также правила внутреннего распорядка и контракты с сотрудниками.

При этом следует учитывать то, что в каждый из документов изменения вносятся своим порядком и в соответствии со своими нормами:

- коллективный договор корректируется по статье 44 ТК РФ;

- правила внутреннего распорядка — по статьям 190 и 372 ТК РФ;

- трудовые договора — по статье 72 ТК РФ.

Очень важно соблюдать установленные законом даты выдачи заработанных средств. Несоблюдение установленных сроков, в особенности их увеличение, может привести не только к административной, но и к уголовной ответственности организации.

Важно соблюдать не только сроки, но и порядок выплаты зарплаты При начислении и последующей выдаче зарплаты работодатель должен использовать унифицированные формы первичной документации по учету и оплате, утвержденные постановлением Госкомстата №1 от 05.01.2004.

В комплект документов входят следующие ведомости:

- расчетно-платежная;

- платежная;

- журнал регистрации ведомостей.

Получая расчет, сотрудник должен получить не только заработанные средства, но и расчетный листок.

В расчетные листки включают следующую информацию:

- все составные части зарплаты, начисленные сотруднику за отчетный период;

- другие суммы, в том числе компенсации, отпускные и прочие выплаты, положенные сотруднику по закону или локальным нормативным актам, действующим на конкретном предприятии;

- суммы, которые назначены к удержанию из зарплаты, с обоснованием сделанных вычетов, а также общая денежная сумма, которая положена к выплате.

Организация имеет право использовать расчетные листки по самостоятельной форме. Но при этом следует обязательно учитывать мнение представительных органов сотрудников предприятия. В большинстве случаев порядок, по которому сотрудники получают зарплату, оговаривается при подписании трудовых договоров. В установленный день выплаты заработанных средств, работник может получать причитающиеся ему средства в специально оборудованных помещениях-кассах или переводиться на нужный банковский счет, к примеру, пластиковую карту.

Как правило, для этого организация организует с банком зарплатный проект, открывая расчетные счета в банках, с которыми заключены договора. При этом по желанию сотрудник организации может выбрать другую кредитную организацию, в которую будет перечисляться его зарплата. Для этого он должен подать заявление в бухгалтерию, указав необходимые банковские реквизиты.

Заработанные и начисленные средства сотрудник должен получать самостоятельно за исключением тех случаев, которые предусматривает федеральное законодательство или трудовой договор.

Штрафные санкции, предусмотренные за несоблюдение сроков выплаты Законодательство устанавливает штрафы для бухгалтеров и компаний в соответствии со статьей 236 ТК РФ и 5.25 КоАП. Так, если дата выплаты зарплаты в организации установлена позднее 15 числа, а также в случае невыдачи расчетных листков и отпускных до установленного срока, бухгалтера и предпринимателя оштрафуют на сумму от 1000 до 5000 рублей, а организацию – от 30 до 50 тысяч рублей. В случае повторного нарушения сумма штрафа будет выше: для бухгалтера от 20 до 30 тысяч или лишение права занимать должность на срок от 1 до 3 лет.

На предпринимателя может быть наложен штраф на сумму от 10 до 30 тысяч рублей, а на предприятие — от 50 до 100 тысяч.

Также новые корректировки законодательных документов требуют от должностных лиц и предприятий выплачивать работникам компенсации за несоблюдение сроков выплат в размере 1/150 ключевой ставки Центробанка РФ за каждый просроченный день. Причем работодатель не может включать данные суммы в расходы, которые снижают налог на прибыль, так как нет возможности экономически обосновать траты, связанные с нарушением сроков выплат.

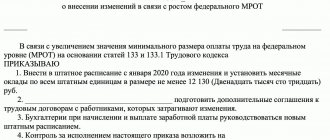

Это важно знать: МРОТ 12130 с какого

А еще с начисленных процентов придется выплачивать взносы в Пенсионный фонд и соцналог, а также удерживать НДФЛ. И это не единственные траты, которые понесет работодатель в случае несвоевременной выплаты заработной платы.

По закону №434-ФЗ от 30.12.2015, начиная с 10.01.2016 работодатель обязан сохранять за работниками, не вышедшими на работу из-за несвоевременной выплаты заработной платы, их средний заработок. Право не выходить на работу сотрудник получает через 15 дней после того, как работодатель нарушил сроки выплаты зарплаты. Это прописано в статье 142 ТК РФ.

При этом от работника требуется письменное извещение работодателя о причине, которая побудила его не выполнять трудовые обязанности. Кроме того, работник имеет право обратиться в суд по поводу несвоевременной выплаты заработной платы в течение года со дня установленной организацией выплаты. Работник имеет право подавать подобный иск не по месту нахождения организации, а по месту своего проживания. Это удобно для работников в тех случаях, когда работодатели меняют свой юридический адрес или зарегистрированы в других регионах или населенных пунктах.

Право работника на обращение в суд основано на статье 136 ТК РФ, по которой после наступления даты выплаты зарплаты, она становится собственностью работника и он имеет право распоряжаться ей по своему усмотрению. Невыплата зарплаты в установленный срок трактуется как нарушение имущественного права.

Итоги

Заработная плата должна выплачиваться работникам 2 раза в месяц: с 16-го по 30-е число — авансовая часть, с 1-го по 15-е число — итоговая часть заработной платы. Сроки выплаты аванса, а также алгоритм его исчисления устанавливаются работодателем самостоятельно. При выплате аванса удерживать и перечислять НДФЛ в бюджет не нужно.

Источники:

- Трудовой кодекс РФ

- Налоговый кодекс РФ

- КоАП РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Изменения в Законе

Сроки выплаты аванса и зарплаты в 2020 году претерпели изменения. В соответствии с новшествами выплата должна быть произведена не позднее 15 числа следующего за отчетным периодом месяца.

Стоит отметить, что ответственность за несоблюдение сроков выплаты ужесточается. На основании новых норм повышены штрафные санкции за нарушения. Все изменения вступят в силу с 3 октября 2019 года. Они регулируются ФЗ №272, который был издан 3 июня 2019 года.

Закон предусматривает изменения в статье 136 ТК РФ. В ней отражены новые сроки перечисления зарплаты сотрудникам. Конкретные даты в ней не прописываются. Законодательно предусматриваются выплаты не реже, чем за каждую отработанную половину месяца.

Новая редакция статьи будет действительна 3 октября 2019 года. Помимо того, что будет внесено замечание оплаты каждые полмесяца, законодатели добавили в нормы и указание на перечисление средств не позже 15 числа следующего месяца.

Конкретные сроки прописываются в локальных документах, действующих в учреждении.

К ним относят:

- правила внутреннего распорядка;

- коллективный договор;

- трудовое соглашение.