Что такое общая система и кому выгодно на ней работать

Общая система является самой сложной и трудоемкой. В рамках данного режима рассчитывается и платится большое количество самых разных налогов, сдается большое количество отчетов. Кроме того при применении данной системы налогоплательщик обязан вести бухучет досконально, в большом объеме, по всем событиям, которые происходят в жизни фирмы.

Общую систему можно выбрать для применения добровольно и начать работать по ней с момента регистрации организации (индивидуального предпринимателя) или перейти по заявлению с нового года.

Кроме того, применять общую систему начинают фирмы и предприниматели, которые по тем или иным причинам потеряли право на применение спецрежима, например при превышении суммы дохода за период. Причем применять ОСНО нужно с того момента, как было потеряно право на применения спецрежима.

Есть ряд случаев, когда работать на общей системе достаточно выгодно:

- Когда большинство контрагентов компании работает с НДС, то можно снизить величину налога, который должен быть уплачен в бюджет

- Если организация занимается экспортно – импортными операциями и ввозит товар из-за границы

- Когда основная доля операций касается оптовой торговли, режим ОСНО так же выгоден

- Кроме того, сэкономить на налогах получится, если у организации есть льготы по налогу на прибыль

| ВАЖНО! При государственной регистрации все организации и индивидуальные предприниматели автоматически начинают применять общую систему, если не было подано заявление о переходе на спецрежим. |

Стоит отметить и негативные стороны применения данной системы:

- При ОСНО необходимо вести учет, который достаточно сложен,

в полном объеме

- Система содержит множество объектов налогообложения

- Документация компании и все отчеты должны храниться в соответствии с установленными требованиями

- Возможны дополнительные отчисления в бюджет

Страховые взносы ИП за себя

У индивидуального предпринимателя нет работодателя, поэтому обязанности по своему пенсионному и медицинскому страхованию он исполняет самостоятельно. Это означает, что весь период регистрации в качестве субъекта предпринимательской деятельности надо перечислять страховые взносы за себя.

Фиксированный размер страховых взносов устанавливается Налоговым кодексом, и эти цифры известны на заранее:

- на 2020 — 32 448 рублей на пенсионное страхование и 8 426 рублей на медицинское страхование, всего 40 874 рублей.

- на 2021 – 36 455 рубля на пенсионное страхование и 8 763 рубля на медицинское страхование, всего 45 218 рублей;

Взносы обязательны к уплате, т.е. платить их надо даже при убытках, низких доходах или при полном отсутствии деятельности.

Если предприниматель занимается бизнесом параллельно с работой по найму, взносы за себя все равно надо платить. Здесь не имеет значения, что работодатель по трудовому или гражданско-правовому договору тоже платит взносы с зарплаты.

В этом случае взносы ИП за себя суммируются с выплатами, которые платит за него работодатель, и накапливаются на счете застрахованного лица. Теоретически пенсия у предпринимателя, совмещающего наемную работу и собственный бизнес, должна быть выше. Однако, учитывая нестабильность российской пенсионной системы, утверждать это трудно.

Если ИП открыл пенсионер или инвалид, получающий пенсию, никаких льгот по уплате взносов у него нет. Есть только несколько ситуаций, при которых начисление страховых взносов ИП за себя временно приостанавливается:

- военная служба по призыву;

- отпуск по уходу за ребенком до полутора лет;

- уход за ребенком-инвалидом, инвалидом 1-ой группы, пожилым человеком старше 80 лет;

- проживание с супругом — военнослужащим по контракту или за границей с супругом, направленным в диппредставительства и консульства РФ (в общей сложности не более пяти лет).

Причем, само по себе наличие одного из этих обстоятельств еще не освобождает от уплаты взносов. Надо обратиться в налоговую инспекцию с документами, которые подтверждают, что предприниматель временно не ведет деятельность.

Таким образом, если вас интересует, сколько платить за ИП, обратите внимание на цифры взносов, указанные выше. Это минимум, меньше которого платить не получится.

Если же ваш бизнес приносит доход более 300 000 рублей в год, то дополнительно надо заплатить еще 1% от дохода свыше этой суммы. Например, если вы заработаете за 2020 год 830 000 рублей, то взносы составят 40 874 + (830 000 – 300 000) * 1%) = 46 174 рублей.

Для тех, кто был зарегистрирован не с начала года, или снялся с налогового учета до конца года, обязательные суммы взносов соответственно уменьшаются. Так, если вы зарегистрировали ИП 1 июля 2020 года, то обязательные взносы составят только половину от полной годовой суммы.

На дополнительный 1%-ый взнос это правило не распространяется. Предположим, вы имели статус ИП всего два месяца, но за это время заработали 500 000 рублей. Значит, взносы составят 6 812 рублей за два месяца плюс (500 000 – 300 000) * 1%), т.е. 8 812 рублей.

Но есть и хорошая новость – уплаченные за себя страховые взносы могут значительно уменьшить налоги с бизнеса. Чтобы разобраться в вопросе (а это прямая экономия ваших бизнес-расходов), надо знать, какие налоги платит ИП.

Бесплатная консультация по налогообложению

Основные налоги при использовании общей системы

Если организация применяет общую систему, то сталкивается с расчетом и уплатой следующих налогов.

| Налог | Ставка налога | Срок уплаты |

| Налог на прибыль | Всего 20%: 3% в Федеральный бюджет 17% в бюджет субъекта Для налогоплательщиков, перечисленных в ст. 284, 284.1, 284.3 НК РФ используется ставка 0% | Можно перечислять авансы по налогу ежемесячно – до 28 числа Можно уплачивать авансовые платежи поквартально (п.3 ст. 286 НК РФ) – до 28 числа месяца |

| НДС | Бывает 3 ставки НДС: – 0% – 10% – 20% | Платится по трети всей суммы налога каждый месяц, до 25 числа |

| Налог на имущество организаций | Ставка налога устанавливается на местном уровне, но не может быть больше 2,2% Возможность освобождения от уплаты налога на имущество прописана в п. 1.2 ст. 373 НК РФ | Сроки уплаты регламентированы местными властями |

Теперь рассмотрим, какие налоги рассчитывает и уплачивает индивидуальный предприниматель если использует общую систему.

| Налог | Ставка налога | Срок уплаты |

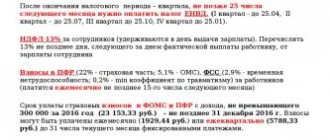

| НДФЛ | 13%, 30% Весь доход, который не будет подлежать обложению налогом, прописан в ст. 217 НК РФ | До 15 июля следующего за отчетным года |

| НДС | Так же, как и для организаций выделяется 3 ставки: – 0% – 10% – 20% | Налог нужно заплатить ежемесячно, до 25 числа, по 1/3 всей суммы налога |

| Налог на имущество физических лиц | Ставка устанавливается местными властями, колеблется от 0,1% до 2% в зависимости от региона | Необходимо заплатить до 1 декабря года, следующего за отчетным |

Законодательно закреплено, что предприниматели не платят налог на прибыль. Налог на имущество рассчитывается и уплачивается, но отсутствует обязанность по сдаче декларации.

Какие бывают системы налогообложения?

Вы можете выбрать из пяти систем налогообложения: одна общая система налогообложения (ОСНО) и четыре специальных — УСН, ЕСХН, ЕНВД, ПСН.

Общая система налогообложения (ОСНО)

ОСНО — общая система налогообложения. Она действует «по умолчанию», если при регистрации ИП вы не заявите, что хотите перейти на один из специальных режимов.

ОСНО подходит для всех видов бизнеса. При ОСНО нужно платить налог на добавочную стоимость (НДС) — рассчитать и заплатить его сложнее, чем налоги других систем. ОСНО подойдет тем, кому обязательно нужно платить НДС, и тем, у кого есть льготы по налогу на прибыль (например, образовательной или медицинской организации).

Нужно ли платить НДС вам? Да, если вы планируете сотрудничать с организациями, которые платят НДС (бюджетные организации или производственные предприятия). Зачастую для них гораздо выгоднее покупать товары/услуги только у тех, кто тоже работает по ОСНО и платит НДС — поэтому наличие у вас НДС может быть критично для таких партнеров.

По ОСНО платят:

- налог на прибыль (20%);

- НДС (до 20% );

- налог на имущество (до 2,2%);

- фиксированные страховые взносы за себя (31,1% от минимального размера оплаты труда при доходе до 300 тысяч рублей и 1% от доходов сверх этой суммы);

- страховые взносы за сотрудников в пределах суммы, установленной налоговым кодексом (от 15 до 30% — зависит от зарплаты сотрудника);

- НДФЛ за сотрудников и за себя (13%).

Упрощенная система налогообложения (УСН)

Она же «упрощенка». Самая распространенная среди индивидуальных предпринимателей. Название отвечает содержанию: вести учет и отчетность по ней проще, чем по остальным системам. Но подходит УСН не всем: доход ИП должен быть не выше 112,5 млн рублей, а число сотрудников компании — не более 100. Выбрать УСН нельзя, если вы производите товары с акцизными марками (например, табак или алкоголь), занимаетесь страхованием/банковскими услугами или у вашей компании есть филиал.

УСН регулируется ст. 346.12 НК РФ.

УСН бывает двух видов:

- налогообложение доходов;

- налогообложение разницы между доходом и расходом.

По УСН платят:

- налог (от 6% на доход и 5–15% на разницу между доходом и расходом, либо 1% от дохода в случае убытка — ставка зависит от региона, в котором вы зарегистрировали ИП);

- фиксированные страховые взносы за себя (31,1% от минимального размера оплаты труда при доходе до 300 тысяч рублей и 1% от доходов сверх этой суммы);

- страховые взносы за сотрудников в пределах суммы, установленной налоговым кодексом (от 15 до 30% — зависит от зарплаты сотрудника);

- НДФЛ за сотрудников (13%). Для отчета нужно сдавать до 30 апреля годовую декларацию и платить авансы по налогу по УСН каждый квартал.

Патентная система налогообложения (ПСН)

Единственная система, которая не требует заполнения и сдачи налоговой декларации — легче документооборот, меньше бюрократии. При оформлении ИП придется приобрести патент. Патент дает право на конкретный вид деятельности на ограниченное время — от 1 до 12 месяцев.

По сути, вы платите налог, когда покупаете патент. Покупать сразу на год не обязательно, можно купить патент на месяц. Сумма налога зависит не от вашего дохода, а от потенциально возможного годового дохода бизнеса — в разных регионах он разный. Цена патента за год (то есть размер годового налога) — 6 % от этой суммы. Фиксированные страховые взносы ее не уменьшают (как в случае с ОСН, УСН и ЕНВД).

Рассчитать налог при покупке патента можно на сайте ФНС.

Например, годовой налог за парикмахерскую в Москве — 59 400 рублей на год. Налог за парикмахерскую в Барнауле — 43 920 рублей на год. Разница справедлива, ведь прибыль компании в Москве ожидаемо выше.

Кому подойдет патентная система?

Предпринимателям из сферы товаров и услуг с годовым доходом не выше 60 млн рублей и небольшим штатом— не более 15 человек. Также такую систему можно выбрать для нового небольшого бизнеса — если вы хотите понять, будет ли спрос, можно купить патент на 1–2 месяца и понять перспективы.

ПСН регулируется ст. 346.43 НК РФ.

По ПСН платят:

- 6 % от потенциально возможного дохода;

- фиксированные страховые взносы за себя (31,1% от минимального размера оплаты труда при доходе до 300 тысяч рублей и 1% от доходов сверх этой суммы);

- страховые взносы в ПФ за работников — 20% от их зарплаты (в исключительных случаях, например, небольшие магазины и кафе – 30%);

- НДФЛ за сотрудников (13%).

Единый налог на вмененный доход (ЕНВД)

Так называемая «вмененка». Платят этот налог не с реального дохода, а с вмененного — потенциально возможного дохода. Ставка — от 7 до 15% — зависит от региона, в котором зарегистрирован бизнес.

Потенциально возможный доход рассчитывается по определенным показателям: если у вас есть дело, то вы должны получить доход. То есть вы будете платить фиксированную сумму налога, вне зависимости от того, как обстоят ваши дела в действительности.

ЕНВД регулируется ст. 346.26 НК РФ.

ЕНВД перестанет действовать в 2021 году (уже не действует в некоторых регионах, например, в Москве). Список видов деятельности для ЕНВД ограничен. В частности, ЕНВД подходит для сферы услуг и торговли — небольших магазинов и торговых точек площадью меньше 150 кв.м и со штатом сотрудников не больше 100.

По ЕНВД платят:

- ЕНВД от 7 до 15% — зависит от региона, в котором зарегистрирован бизнес;

- фиксированные страховые взносы за себя (31,1% от минимального размера оплаты труда при доходе до 300 тысяч рублей и 1% от доходов сверх этой суммы.);

- страховые взносы за сотрудников в пределах суммы, установленной налоговым кодексом (от 15 до 30% — зависит от зарплаты сотрудника);

- НДФЛ за сотрудников (13%).

Для отчета по такой схеме декларацию ЕНВД необходимо подавать каждый квартал — не позднее 20-го числа каждого месяца, следующего за отчетным кварталом.

Единый сельскохозяйственный налог (ЕСХН)

По этой системе низкая налоговая ставка выгоднее, чем налог по ОСНО и даже УСН, однако подходит она далеко не всем. Важно, чтобы ваше предприятие не просто перерабатывало или продавало сельхозпродукты, но производило их.

ЕСХН подходит для ИП, которые:

- получают не менее 70% от общего дохода за счет продажи сельскохозяйственных продуктов, которые они сами же и произвели;

- не производят продукты, на которые нужен акциз (если вы выращиваете превосходный табак или производите сидр из собственных яблок, ЕСХН вам не подойдет).

ЕСХН регулируется ст. 346.3 НК РФ.

По ЕСХН платят:

- ЕСХН 6% на прибыль (разницу между доходом и расходом);

- фиксированные страховые взносы за себя (31,1% от минимального размера оплаты труда при доходе до 300 тысяч рублей и 1% от доходов сверх этой суммы);

- страховые взносы за сотрудников в пределах суммы, установленной налоговым кодексом (от 15 до 30% — зависит от зарплаты сотрудника);

- НДФЛ за сотрудников (13%).

Для отчета достаточно годовой декларации по специальной форме. Авансы по налогам нужно платить каждый квартал.

Отчеты, которые сдают юридические лица и индивидуальные предприниматели на ОСНО

Основные отчеты, которые сдают налогоплательщики, находящиеся на ОСНО, следующие:

- Декларация НДС. Этот отчет квартальный, составляется по итогам конкретного квартала до 25 числа месяца. Форма утверждена приказом Минфина России №104н от 15.10.2009 года.

| ВАЖНО! Декларация сдается исключительно с помощью передачи по телекоммуникационным каналам связи. Такое правило действует с 2020 года |

Если декларация будет представлена в бумажном виде, например, отправлена по почте, то она будет считаться непредоставленной и последует ответственность согласно ст.119 НК РФ.

- Декларация по налогу на прибыль. Такая декларация составляется нарастающим итогом за 1 квартал, полугодие и 9 месяцев. Сдается до 28 числа месяца. Годовая декларация должна быть сдана до 28 марта

- НДФЛ. Предприниматели сдают декларации 3НДФЛ (1 раз в год, до 30 апреля) и 4НДФЛ (до 5 числа месяца, следующего за получением дохода). Организации сдают годовую 2НДФЛ и квартальную 6НДФЛ

- Декларация по налогу на имущество. Сдается нарастающим итогом за 1 квартал, полугодие и 9 месяцев до 30 числа месяца. Декларация за год должна быть сдана до 30 марта

- Единая упрощенная декларация. Иногда бывает, что деятельность организации или предпринимателя замирает на определенный период. В этом случае есть возможность сдать единую декларацию

- Индивидуальные предприниматели должны формировать и вести книгу учета доходов и расходов. Формируется она с целью определения базы по НДФЛ. Заполнять можно как в бумажном, так и в электронном виде

Отразим основные отчеты при ОСНО в таблице.

| Декларация | Период, за который формируется и подается | Срок предоставления |

| Декларация НДС | Квартальная | До 25 числа месяца |

| Декларация по налогу на прибыль | В соответствии с тем, какой отчетный период установлен, может составляться и подаваться каждый месяц или каждый квартал. Годовая декларация составляется по итогу года | До 28 числа месяца Годовая – до 28 марта |

| Налог на имущество организаций | Сдается 1 раз в год | До 30 марта |

Декларация НДС подается только в электронном виде. Остальные отчеты могут сдаваться на бумаге.

Не стоит забывать, что с 2020 года не рассчитывается и не платится налог по имуществу, которое не является недвижимостью. То есть, если у компании есть, например, автомобиль, то налог с него платить больше не надо.

ООО на ЕНВД

Основной налог, который платит ООО на данной системе, — единый налог на вмененный доход. По сути он заменяет собой налог на прибыль.

ЕНВД можно применять ООО, оказывающим определенные виды услуг. Ставка налога равна 15 %. Налог платится независимо от дохода ООО в отчетном периоде. На сумму налога влияют физические показатели (площадь, количество транспортных средств и т.д.) и специальные коэффициенты.

В общем случае НДС ООО на вмененке не платят. НДС придется заплатить, если ООО выделит налог в документах на продажу. Заплатить НДС придется при импорте товаров, при работе по договору о совместной деятельности или договору доверительного управления имуществом на территории РФ.

Налог на имущество нужно платить только с кадастровой стоимости объектов.

Мнение эксперта

Поставщик отгрузил покупателю товар. Через какое – то время покупатель вернул часть товара. Следует иметь в виду, что при таком возврате, если товар у покупателя на учет не принят, продавец должен выставить корректировочную счет – фактуру на величину возврата.

Заместитель директора департамента налоговой и таможенно – тарифной политики О.Ф. Цибизова

Отчетность, которую нужно сдать по сотрудникам, также отразим в таблице.

| Отчет | Период, за который формируется и подается | Срок предоставления |

| 2 НДФЛ | Годовой | До 1 апреля следующего за отчетным года |

| 6 НДФЛ | Квартальный | До последнего дня того месяца, который следует за отчетным кварталом |

| Расчет по страховым взносам | Квартальный | До 30 числа следующего за отчетным кварталом месяца Годовой – до 30 января |

| 4 ФСС | Квартальный, нарастающим итогом | До 25 числа месяца, следующего за отчетным кварталом |

| Сведения о среднесписочной численности | Годовая | До 20 января |

| СЗВ – М | Ежемесячная, подается в ПФР | До 15 числа |

| СЗВ – Стаж | Годовая, подается в ПФР | До 1 марта |

| ВАЖНО! С 2020 года используется обновленная форма справок 2НДФЛ, регламентированная приложением №5 к Приказу ФНС России №ММВ-7-11/566 от 02.10.2018 года. |

Виды обязательных платежей

Существует несколько трат, которые совершает практически каждый житель нашего государства каждый месяц:

- Коммунальные платежи – квартпала, вода, свет, газ, отопление и другие услуги, которые предоставляет управляющая компания, оплачивает каждый собственник жилья. Данный платеж обязателен, так как уклонение от выплат приведет вас к отключению от тех или иных благ, а в итоге может закончиться выселением или приходом судебных приставов.

- Налоги и социальные взносы. О различных поборах в России знает каждый не понаслышке. Получая заработную плату, мы выплачиваем налог на доход физических лиц, а также делаем выплаты в социальные фонды. Оплачивая покупки в магазине, мы платим налог на добавленную стоимость. Владельцы недвижимости платят имущественный налог, а автовладельцы налог на транспорт и так далее.

- Кредиты. Сегодня имеют за спиной долг перед кредитной организацией, кредитным кооперативом или микрофинансовой организацией порядка 55 млн человек. Каждый из них вынужден платить каждый месяц определенную сумму средств по долговым обязательствам, что безусловно сказывается на остатке средств в кошельке на повседневные расходы.

Составление бухгалтерской отчетности при применении общей системы

Бухгалтерская отчетность – это основной набор отчетов, которые могут рассказать о деятельности компании все. Это история жизни фирмы за год.

Индивидуальные предприниматели по общему правилу не ведут бухгалтерский учет и, соответственно, не составляют бухгалтерскую отчетность.

Состав и форма предоставления отчетности зависит от того, кто ее предоставляет – малое предприятие или крупная компания, коммерческая организация или некоммерческая.

Малым предприятиям разрешено предоставлять отчетность в упрощенном виде. Меньше строк внутри отчета, всего 2 формы. По желанию можно составлять к отчетности пояснительную записку.

Для крупных предприятий предусмотрено заполнение всех форм бухгалтерской отчетности. Всего таких форм 5. Степень детализации отличается большой конкретикой.

Если речь идет о некоммерческих организациях, то кроме баланса необходимо предоставить форму о целевом использовании денежных средств. Если у такой организации предусмотрена коммерческая деятельность, то составляется еще отчет о финансовых результатах. Пакет отчетности подается в упрощенном виде.

Индивидуальным предпринимателям в этом плане повезло больше. Государство предоставило им возможность не вести бухучет, поэтому бухгалтерскую отчетность могут не составлять.

Баланс и прилагаемые к нему формы могут использоваться не только внутри организации. Если потребовалось оформить кредит на нужды бизнеса, банк конечно затребует бухгалтерскую отчетность, чтобы посмотреть как фирма развивается и чем живет. Причем отчет нужно будет предоставить за квартал.

Единый сельскохозяйственный налог

По своей сути ЕСХН очень похож на вариант УСН Доходы минус расходы. Здесь налог тоже рассчитывается с разницы между доходами и расходами, но ставка составляет не 15%, а всего 6%.

Однако работать на ЕСХН вправе только сельхозпроизводители, рыболовецкие предприятия и те, кто оказывает им определенные услуги (подготовка полей, обработка и посев семян, уборка урожая содержание и уход за сельскохозяйственными животными).

Кроме того, с 2020 года плательщиков ЕСХН обязали платить НДС. Но от него можно получить освобождение, если доход предпринимателя за три месяца не превысил 2 млн рублей.

Переход на общую систему с упрощенки

Многие предприниматели применяют упрощенку, это удобная система, позволяющая экономить на налогах и не сдавать такого большого количества отчетов.

Однако по тем или иным причинам иногда может происходить переход с упрощенной системы на общую.

Если в организации принято решение о переходе на ОСНО, то сделать это можно только с нового года. В этом случае до 15 января необходимо подать уведомление 26.2-3 об отказе применять УСН.

Чаще возникают ситуации, когда организация или предприниматель просто «слетают» со спецрежима в силу несоблюдения условий работы на нем. Например, если доходы превысили установленный лимит. В таком случае переход на ОСНО происходит с того квартала, в котором условие было нарушено.

Налог на землю

Налоги на землю должны уплачивать предприятия, поступления направляются в местные бюджеты. Использование земли в РФ платное. При этом должны оплачиваться земельный налог, арендная плата и нормативная стоимость земли. Владельцы и пользователи земли обязаны каждый год уплачивать налог на землю.

Для приобретения участков в случаях, которые предусмотрены Земельным кодексом РФ и для получения кредита в банке под залог земли действует нормативная стоимость земли.

Введение платы за землю призвано создать стимулы для рационального освоения земель, выравнивание социально-экономических условий ведения хозяйства, увеличения плодородия грунта, создание особых фондов финансирования мероприятий и развитие инфраструктуры.

На величину земельного налога влияют итоги хозяйственной деятельности владельцев земли.

Часто встречающиеся ошибки и вопросы по теме

Ошибка №1.

В организации есть мобильный телефон, который используют в работе сотрудники. Иногда работники ведут по нему личные разговоры. В таком случае к вычету можно принять только сумму НДС с рабочих разговоров.

Ошибка №2.

Организация купила товар в другом городе. Доставка привезла покупку, а документы было решено выслать по почте. Товар оприходован, поставлен на учет по скану первичного документа. С течением времени бухгалтер так и не получил оригинал. Налоговая инспекция не принимает НДС к вычету в такой ситуации, особенно, если покупку подтвердить больше нечем.

Кто и сколько платит по кредитам?

Уровень закредитованности населения в последние годы активно растет. Падение ключевой ставки Центрального Банка стимулировал рост рынков кредитования за счет снижения ставок по займам, и россияне пошли в банки реализовывать свой отложенный спрос на квартиру, машину и прочие нужды. В результате, по данным Объединенного кредитного бюро, 8 млн россиян загнали себя в почти кредитную кабалу и платят порядка 50% от своего дохода в банк. Общее число закредитованных составляет порядка 55 млн человек.

Сегодня по данным Центробанк объем долга россиян перед кредитными и прочими финансовыми организациями составляет порядка 15 трлн рублей. И за последние 10 лет данный показатель вырос почти в 4 раза. В среднем, по подсчетам специалистов Общероссийского народного фронта, на каждую семью приходится долг в размере 260 тысяч рублей. В зависимости от условий кредитования и разновидности кредита, обременение может быть разным. Например, в случае с обычным потребительским кредитом, где ставка находится в районе 17-20%, граждане будут платить приблизительно по 10 тысяч в месяц, если заем взят на 2 года.

Можно ли рассчитываться с контрагентами наличными деньгами, находясь на общей системе?

Все организации и предприниматели, которые проводят расчеты наличкой, обязаны применять кассовые аппараты (последний срок установки касс – до 1 июля 2020 года). При таких расчетах сумма сделки не может превышать 100 тысяч рублей. Если эти условия будут соблюдаться, то организация без каких – либо проблем может производить расчеты наличными.

Следует помнить, что общая система налогообложения довольно сложный режим, при работе на нем возникает множество нюансов и сложных ситуаций. Не все организации, а тем более предприниматели могут позволить себе работу на такой системе. Тем не менее, велико количество предприятий, которые ее применяют и довольно успешно. Есть ситуации, когда возможно работать только на общей системе, тогда выбора нет. Либо организация ведет деятельность так, что налоговая нагрузка не критична. Индивидуальные предприниматели, применяющие ОСНО, все – таки встречаются не часто.

Возврат налога за 2020 год самозанятым гражданам

Физическим лицам, которые перешли на уплату налога на профессиональный доход, вернут уплаченный в прошлом году налог.

Напомним, что налоговый режим для самозанятых — это эксперимент, который продлится десять лет: с 1 января 2020 года по 31 декабря 2028 года включительно. В прошлом году он действовал в четырех регионах: Москве, Московской и Калужской областях, а также в республике Татарстан. В период с января по июнь 2020 года НПД можно платить еще в 19 регионах. А начиная с июля 2020 года, НПД разрешено применять во всех без исключения субъектах РФ.

Кроме этого, всем самозанятым гражданам будет предоставлен «налоговый капитал» в размере одного МРОТ (12 130 руб.). По словам президента, за счет этого капитала самозанятые лица в текущем году смогут «проводить налоговые платежи, не отвлекая собственные средства, сохраняя свои доходы».

Заполняйте платежки в веб-сервисе для ИП бесплатно