Балансовая стоимость активов: где посмотреть в балансе (строка) и как рассчитать

Балансовая стоимость активов — это сумма всех активов предприятия в стоимостном выражении, отраженная в бухгалтерском балансе (ББ). Активы предприятия включают в себя:

- внеоборотные активы — строка 1100 ББ;

- оборотные активы — строка 1200 ББ.

Балансовая стоимость активов — это сумма внеоборотных и оборотных активов, отраженная в строке 1600 ББ.

Основные фонды и нематериальные активы относятся к внеоборотным и указываются в ББ по остаточной стоимости, т. е. по цене приобретения за вычетом накопившейся амортизации и с учетом переоценки, если она на предприятии проводилась.

Оборотные же фонды — это активы, которые участвуют в деятельности предприятия и потребляются в течение 1 года или 1 полного цикла. К оборотным относят такие активы, как:

- материалы/запасы;

- дебиторская задолженность;

- денежные средства;

- НДС по приобретенным ценностям, который косвенно, но тоже является имуществом предприятия;

- краткосрочные финансовые вложения.

Исходя из целей, предприятие может рассчитывать балансовую стоимость активов как стоимость всего имущества предприятия либо составляющих его элементов (основных средств, нематериальных активов и пр.). Как рассчитать балансовую стоимость активов предприятия, рассмотрим ниже.

Итак, как уже было отмечено, балансовая стоимость активов отражается по строке 1600 ББ и представляет собой сумму внеоборотных и оборотных активов предприятия. То есть балансовая стоимость активов — это стоимость всего имущества предприятия по данным бухгалтерского баланса на последнюю отчетную дату. Она рассчитывается так:

Строка 1100 ББ + Строка 1200 ББ.

Обратите внимание! Балансовая стоимость активов и балансовая стоимость чистых активов — это разные понятия. Балансовая стоимость активов — это совокупность всех активов предприятия, в то время как чистые активы — это активы за вычетом обязательств предприятия.

Информацию о состоянии своих активов предприятие может по требованию предоставлять кредитным и страховым организациям, некоторым контрагентам при совершении сделок. Для этого предприятие составляет справку о балансовой стоимости активов, которая включает в себя расчет, приведенный выше.

С образцом подобной справки и порядком ее заполнения можно ознакомиться в статье «Справка о балансовой стоимости активов – образец».

Расчет по основным средствам

Основные средства общества определяются, как часть имущества компании, которое используется для обеспечения производственных нужд более, чем один год. Они не являются товаром и используются в коммерческих целях. Их приобретение происходит при крупных сделках. Для объективной оценки используются три вида стоимости:

- балансовая;

- остаточная;

- восстановительная.

Общая балансовая стоимость определяется ценой покупки с учетом расходов. Остаточная стоимость рассчитывается как разница между первоначальной ценой и амортизацией. Восстановительная стоимость определяется по актуальной рыночной цене. В бухгалтерском балансе стоимость основных средств отражается в строке 1130.

Для чего рассчитывают балансовую стоимость активов

Прежде всего, в целях финанализа, который является важнейшим инструментом оценки финансового состояния предприятия. В частности, балансовую стоимость активов используют при расчете:

- рентабельности активов, которая показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в имущество;

- коэффициента оборачиваемости активов, который определяет эффективность их использования.

Как рассчитывается коэффициент оборачиваемости активов, можно прочитать в статье«Коэффициент оборачиваемости активов — формула расчета».

Если коэффициенты рентабельности и оборачиваемости активов предприятие рассчитывает для самоанализа, то показатель балансовой стоимости активов в некоторых случаях должен рассчитываться по закону.

Балансовая стоимость активов — это важнейший показатель, определяющий крупность совершаемой предприятием сделки.

Так, некоторые сделки организации по реализации активов признаются крупными согласно п. 1 ст. 46 ФЗ от 08.02.1998 № 14-ФЗ (для ООО) и п. 1 ст. 78 ФЗ от 26.12.1995 № 208-ФЗ (для АО). Для определения крупности сделки необходимо рассчитать балансовую стоимость активов и стоимость реализуемого имущества. В случае если стоимость реализуемого имущества составляет более 25% от балансовой стоимости активов организации, сделка признается крупной. В этом случае для осуществления сделки требуется решение собрания акционеров или учредителей. Если балансовая стоимость активов определена неверно или вовсе не рассчитана, сделка может быть признана недействительной.

Для чего делают расчет

Вычисление балансовой стоимости активов делают, прежде всего, для финансового анализа предприятия. Эти данные используют (см. таблицу):

| Для чего служит балансовая стоимость активов | |

| Действие | Что даёт |

| Расчет рентабельности активов | Станет ясно, сколько прибыли получает фирма с каждого рубля, который был вложен |

| Расчет коэффициента оборачиваемости активов | Показывает, насколько эффективно предприятие работает со своими активами |

Также см. «Рентабельность активов: что показывают формулы».

Благодаря балансовой стоимости активов предприятия определяют также, насколько крупна сделка. Это следует из статьи 46 Закона <�Об ООО˃ № 14-ФЗ. Чтобы выяснить масштаб сделки, сравнивают стоимость активов по балансу и цену имущества, с которым компания может расстаться по этой сделке.

Если эта сумма будет составлять 25% от стоимости всех активов и более, то сделку признают крупной. В таком случае для ее подтверждения необходимо провести собрание участников (акционеров).

Если выяснится, что расчет балансовой стоимости активов сделан неверно, действительность уже состоявшейся сделки оказывается под угрозой.

https://youtu.be/HbN9shlPIo4

Для чего применяется

Для одобрения крупной сделки для ООО и(или) АО требуется получить одобрение учредителей или акционеров. Например, при реализации имущества, цена которого превышает на 25 % БСА. Важность корректного расчета заключается в том, что при ее неверном расчете сделка признается недействительной.

Также рассчитать БСА важно для понимания, может ли компания попасть под налоговый мониторинг и избавиться от камеральных и выездных налоговых поверок: этот показатель на 31 декабря года, предшествующего году подачи заявления на мониторинг, должен быть не меньше 3 млрд руб.

Для объединения организаций в КГН все объединяемые предприятия вместе, как одно из условий, должны иметь на 31 декабря БСА не менее 300 млрд руб.

Чистые активы в 2019 году

Понятие чистые активы невозможно рассматривать без привязки к Гражданскому Кодексу. Именно Гражданским Кодексом закреплены чистые активы как показатели ликвидности для обществ различных организационно-правовых форм (ООО, АО, унитарные предприятия, товарищества и пр.).

Так для ООО чистые активы – это реальный собственный капитал организации, то есть то, что останется в распоряжении общества после того, как организация реализует все свое имущество и расплатиться со всеми кредиторами.

Узнайте также:

Определение

Стоимость активов по балансу — это что? Ответ содержится в том же письме от 16.10.2001 № ИК-07/703. Балансовая стоимость активов — это строка баланса, содержащая надпись «БАЛАНС», то есть это цифра, являющаяся суммой валюты этого отчета.

Фактически БСА организации составляет сумма активов бухгалтерского баланса: это сумма ее внеоборотных и оборотных средств или сумма итогов разделов I и II этого отчета. Следует помнить, что основные средства и НМА показываются в отчете по остаточной стоимости, то есть за вычетом накопленной амортизации.

Расчет по НМА

Нематериальные активы не имеют материальной формы. Они обладают стоимостью и создают условия для получения дохода. Первоначальная стоимость НМА равна цене приобретения (подробнее об учете первоначальной стоимости нематериальных активов). По мере использования производственных ресурсов определяются остатки с учетом износа по средним значениям. В бухгалтерском балансе нематериальные активы отражаются в строке 1110.

Как оформить расчет

Законодательно оформление расчета не установлено. Обычно в таких случаях составляется справка о БСА по форме, разработанной организацией самостоятельно в соответствии с требованиями закона 402-ФЗ с обязательным наличием в ней следующей информации:

- название справки;

- дата составления;

- наименование организации-составителя;

- описание того, для чего составлена справка;

- порядок расчета и сумму рассчитанного показателя;

- единица измерения показателя;

- должности и подписи (с расшифровкой) ответственных лиц.

В зависимости от целей, справка может составляться не на все, а на определенное имущество предприятия. Например, для реализации основного средства определяется его цена по данным баланса.

Функции внеоборотных активов

Внеоборотные активы необходимы для обеспечения деятельности и развития компании. Можно выделить следующие их функции:

- Обеспечение финансовой выгоды в перспективе.

- Гарантия бесперебойного производства товаров или исполнения услуг.

- Поддержание управленческих нужд.

- Возможность расчетов с кредиторами.

- Обеспечение транспортировки и изготовления товара.

- Улучшение качества продукции.

На основании динамики показателя менеджер может сделать вывод о развитии предприятия и его перспективах.

Что такое балансовая стоимость активов?

Балансовая стоимость активов – это совокупность ценностей и объектов организации, выраженная в цифрах. Простыми словами – это итог оценки имущества. Отображается полученная информация в финотчетности бухгалтера.

Важно: стоимость активов по балансу отличается от оценки чистых объектов, последнее значение – это сумма ценностей предприятия за исключением его обязательств.

Данный показатель имеет важное значение для принятия решающих управленческих решений по оптимизации деятельности предприятия, кредитования, привлечения сторонних инвестиций.

Регламентируется процесс применения балансовой стоимости, порядок ее расчета и определение понятия в целом следующими нормативами:

- ФЗ-208 об АО от 1995 года;

- ФЗ-14 от 1998 года об ООО;

- ВАС РФ № 62 от 2001 года;

- Письмо ФКЦБ РФ № ИК-07/7003 от 2001 года.

В БСА включается ценовая стоимость активов, без учета разницы к какой группе они относятся.

Состав внеоборотных активов

Внеоборотные активы – это собственность компании, используемая множество раз. К ней относятся объекты, которые применяются более года. Стоимость их составляет более 15 оплат труда по минимальной ставке без вычета налогов.

В состав внеоборотных активов могут входить:

- средства, полученные от основной деятельности предприятия;

- активы нематериального характера;

- недостроенные объекты;

- оборудование и техника;

- долгосрочные инвестиции.

Данный перечень не является исчерпывающим. Рассмотрим каждую из составляющих категорий. К материальным ВА могут относиться:

- здания;

- земля;

- оборудование, транспортные средства;

- мебель, которая эксплуатируется более года;

- ресурсы в виде животных и растений;

- торговый инвентарь;

- техника, которая хранится на складах предприятия;

- собственность, переданная другому лицу в лизинг.

Среди финансовых ВА можно выделить:

- облигации с долгосрочным периодом погашения;

- акции, приобретенные с целью получения дивидендов;

- предоставление займов;

- различные инвестиции.

Нематериальными внеоборотными активами являются:

- базы данных;

- программное обеспечение, разработанное компанией;

- права на владение землей и недрами;

- лицензии на осуществление работы;

- различные патенты.

Вне зависимости от того, какой объект рассматривается, срок его использования должен превышать год. Если время эксплуатации короче, имущество будет относиться к оборотным активам.

Где находится стоимость активов в балансе?

Сумма всех активов в балансе отображается по строке 1600

Отображается информация по сумме всех активов в строке 1 600 ББ. При этом данные по внеоборотным объектам указаны в строке 1 100 ББ, а оборотные в строке 1 200 ББ.

К внеоборотным относятся основные фонды и НМА. Данные по ним указываются по остатку стоимости или по цене закупки за минусом трат на амортизацию. Учитывается также переоценка оборудования, если в компании практикуют ее проведение.

Оборотными являются объекты, систематически использующиеся в рабочем процессе организации на протяжении года или одного рабочего периода. В их состав включены:

- материальные ценности;

- складские запасы;

- дебиторские долги;

- финансы;

- инвестиции на краткий период;

- начисленный НДС на приобретение ценностей, который косвенно имеет отношение финансированию.

Исходя из учетной политики, принятой на предприятии, можно рассчитывать общий объем всех составляющих или же суммировать цифры по отдельным блокам (нематериальные ценности, основные фонды и пр.)

Итак, балансовая стоимость активов – это строка баланса 1 600 ББ, предназначенная для отображения общей суммы внесенных данных во все строки по объектам. Ее заполнение происходит на последнюю отчетную дату.

Стоимость имущества предприятия по балансу

Стоимость имущества компании складывается из оборотных и внеоборотных активов. К первой группе относятся:

- запасы организации в каком-либо виде, например, готовая продукция;

- деньги;

- дебиторская задолженность;

- финансовые вложения;

- НДС по приобретенным ценностям.

Оборотные активы фиксируются во втором разделе баланса (ПБУ 4/99 «Бухгалтерская отчетность организации»).

Стоимость внеоборотных активов, как правило, можно постепенно списать в затраты. Это одна из характерных особенностей.

Расчет балансовой стоимости активов

Основой для проведения расчета является сверстанный баланс, раскрывающий сведения об общей цене имущества фирмы, включительно с активами и нематериальными объектами. Итогом расчета является сумма строк 1 100 и 1 200 внесенная в строку 1 600.

Поводить расчет следует согласно регламенту, нормативных документов за вычетом регулирующих величин, перечень которых внесен в п. 35 ПБУ 4/99.

Как правильно суммируются величины активов в балансе строки, можно рассмотреть на следующем примере:

Еще можно рассчитать средний показатель по балансу. Для этого необходимо использовать формулу, в которой итоговая сумма получится в результате сложения показателей по балансу на начало года и цену объектов на его завершение, разделенная на 2. Используется сумма, выведенная на последний день календарного года.

Среднегодовая стоимость высчитывается как среднеарифметическая величина на начало и конец года

Поэтому для первого показателя берутся данные из строки 1 600 предпоследней отчетности, то есть за год перед минувшим. Для второго показателя используется цифра с бухгалтерской отчетности за декабрь минувшего года.

Например, чтобы узнать средний показатель за 2020 год, нужно взять данные на 31.12.2018 года и на 31.12.2019 года. Например, 1 200 + 1200 / 2 = 1 200 рублей. Такой показатель может в результате оказаться более объективным определителем рентабельности деятельности, опуская разовые колебания, возникающие по одной или нескольким отчетностям.

Разновидности рентабельности активов

Рентабельность оборотных активов предприятия:

- Rоб.акт=100% × Пч/ОАср;

Где:

- Rоб.акт – рентабельность оборотных активов;

- Пч – прибыль с учетом налогообложения (чистая);

- ОАср – среднегодовая стоимость оборотных активов;

Такое понятие, как рентабельность оборотных активов, отражает результативность процесса производства. С его помощью можно смело судить о характере выполнения хозяйственных и финансовых планов. Увеличение объемов производства и сбыта товаров, завоевание новых рынков сбыта, постоянно должно гарантироваться оборотными средствами.

Именно это задание ставит перед собой обеспечение рентабельности, ведь основные средства всегда должны использоваться рационально.

Этот показатель говорит о том, насколько компания способна добиться положительного финансового результата. Именно оборотные активы гарантируют предприятию непрерывность хозяйственной деятельности и финансовых операций.

Рентабельность внеоборотных активов определяется аналогично:

- Rн.акт=100% × Пч/НАср

Где:

- Rн.акт – рентабельность необоротных активов;

- Пч – чистая прибыль;

- НАср – среднегодовая стоимость необоротных активов;

Еще одним из важнейших показателей деятельности организации является рентабельность внеоборотных активов. Этот критерий показывает ту отдачу, которая генерируется фондами, предназначенными для хозяйственной деятельности. Именно благодаря ему прослеживается четкая взаимосвязь между активом и пассивом баланса и отчета о прибылях и убытках.

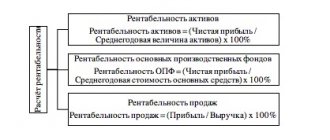

Узнать сумму прибыли, которую получает предприятие от каждого рубля выручки поможет показатель рентабельности реализации:

- Rр=100% × (Пч.пр)/В;

Где:

- Rр – рентабельность реализации;

- Пч. пр – сумма чистой прибыли, полученная от продаж;

- В – выручка от продаж;

Само собой, чем выше этот показатель, тем предприятию лучше. Но при анализе разноотраслевых компаний этот показатель может очень отличаться. Именно поэтому, сравнение рентабельности продаж нужно проводить только между конкурентными компаниями.

Добиться увеличения эффективности реализации можно следующими способами:

- Увеличить сумму прибыли.

- Уменьшить объем продаж.

Но самым оптимальным вариантом, конечно, будет одновременное воздействие и на числитель и на знаменатель формулы.

Благодаря всем этим показателям можно смело говорить о расхождениях между планируемыми показателями рентабельности и реальными данными, а еще можно понять, что стало поводом для расхождения.

С помощью показателей рентабельности, руководство предприятия имеет возможность оценить его доходность с различных сторон, в зависимости от интересов участников процесса хозяйствования. Рентабельность до недавних времен была исключительно относительным показателем финансовых результатов и эффективности деятельности.

В любом случае это один из самых важных направлений факторной среды образования доходов (прибыли) предприятия.

Именно поэтому, показатели рентабельности всегда занимают лидирующее место в процессах анализа операционного и инвестиционного состояния предприятия. Анализируя производственные показатели, рентабельность можно использовать в роли инструмента ценообразования и инвестиционной политики.

Весомые позиции в рыночной экономике занимает сравнение чистой прибыли с ее доходными частями и, соответственно, с источниками ее образования.

https://youtu.be/v3aVaUY9MUo

Для чего применяется показатель балансовой стоимости активов

Полученный расчет используется для решения большого количества вопросов, но прежде – это финансовый анализ рентабельности предприятия. Благодаря его изучению можно узнать, сколько принесет каждый расходованный рубль.

Также балансовая стоимость является основой при расчете коэффициента оборачиваемости активов, показателем эффективного использования их предприятием.

Кроме этого можно рассчитывать значимость сделки путем определения размера имущества, которое предприятие рискует потерять при ее проведении. Согласно нормам, сделка в результате проведения которой фирма может потерять 25% своего имущества признается крупной и для подтверждения участия в ней необходим сбор акционеров.

Важно: если расчет показателя по балансу был проведен неверно, то сделка, уже состоявшаяся, может признаться недействительной.

Правильно рассчитанная БСА дает возможность присоединится к компаниям, попавшим под налоговый мониторинг, применяемый с 2016 года в РФ. Такие компании не подвергаются налоговым и камеральным проверкам. Специалисты ФНС путем удаленного доступа контролируют отчетность компании, особое внимание уделяют при этом сделкам с рисками.

Чтобы попасть в число таких предприятий должны соблюдаться условия, установленные п. 3, ст. 105.26 НК РФ.

Важно: правильный расчет БСА – это оценка имущества предприятия, эффективности его использования и подтверждение легитимности сделок.

Увеличение чистых активов

Для увеличения чистых активов существует несколько способов:

- провести в бухгалтерском учете переоценку имущества (основных средств и нематериальных активов) (п. 15 ПБУ 6/01 );

- проверить кредиторскую задолженность (возможно по каким-то долгам истекли сроки исковой давности);

- получить помощь от участников общества (вклад в имущество ООО).

Статьи по теме

Мы подготовили подробную инструкцию, как рассчитать чистые активы — формула расчета по балансу 2020 наглядно покажет, как сделать расчет. Посмотрите, где отражаются чистые активы в балансе? Какая это строка в балансе? А также, какая есть формула расчетов их величины.

Активировать пробный доступ к журналу «РНК» или подписаться со скидкой

Как определить среднюю цену активов

Любой бухгалтерский баланс устроен так, что позволяет сделать расчет не только балансовой стоимости активов , но и ее усредненный показатель. Он дает более четкое понимание о стоимости и крупности активов. Он как бы нивелирует обстоятельства, которые искажают реальную сумму.

А с – средняя стоимость за год;А н – активы по балансу на начало года;А к – стоимость активов по завершении года.

Заметим, что сумму активов в балансе показывают на последнее число календарного года. Поэтому:

- показатель на начало года – это сальдо стр. 1600 на конец декабря года перед предыдущим;

- балансовая стоимость на конец года – сальдо на конец декабря минувшего года.

В итоге балансовая стоимость активов – это цена на имущество, которым владеет предприятие по данным в бухгалтерском учете. Ключевую информацию о нем можно найти в строке 1600 баланса. Этот показатель очень важен для анализа работы фирмы.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter .

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами{q} А учитывается ли она для целей налогообложения{q}

Мы рассказывали в отдельных консультациях об , приводили их , а также рассматривали вопрос . В этом материале остановимся подробнее на балансовой стоимости активов.

Форма бухгалтерского баланса позволяет не только ответить на вопрос, как определить балансовую стоимость активов по балансу, но и рассчитать их среднюю величину.

Показатель средней стоимости активов-нетто может давать более реальное представление о величине активов, сглаживая возможные резкие колебания, возникшие на одну из отчетных дат.

А СГ = (А НГ А КГ) / 2,

где А НГ — стоимость активов по балансу на начало года;

А КГ – стоимость активов по балансу на конец года.

Учитывая, что в балансе активы приводятся по состоянию на 31 декабря, показатель стоимости активов на начало года соответствует сальдо строки 1600 на 31 декабря года, предшествующего предыдущему, а стоимость активов на конец года – сальдо строки 1600 на 31 декабря предыдущего года.

Покажем сказанное на примере.

Таким образом, среднегодовая стоимость активов организации за 2016 год будет исчислена в размере 115 455 тыс. руб. ((127 234 103 676) / 2).

Активы компании – это выраженные в стоимости ресурсы, обеспечивающие производственный процесс. К ним относятся внеоборотные фонды (здания, сооружения, рабочее оборудование, станки, транспортные средства, а также деловая репутация, программные продукты, представляющие собой нематериальные активы) и оборотные, т. е.

деньги в кассе и на банковских счетах, МПЗ , задолженность дебиторов, краткосрочные вложения и прочие. Наша публикация посвящена такому понятию, как балансовая стоимость активов. Где посмотреть в балансе, а также узнать, как рассчитывается балансовая и среднегодовая стоимость активов – тема настоящей статьи.

▪ в первом разделе баланса (итоговая строка 1100) внеоборотные – ОС и НМА , учитываемые по остаточной стоимости , т. е. за минусом износа;

▪ во втором (итоговая строка 1200) – оборотные, участвующие в производственном процессе МПЗ, финансы, обязательства, вложения.

Сумма активов бух. баланса является лишь абсолютным индикатором, который определяет общую стоимость имущественных объектов фирмы.

- Анг – балансовая цена фондов на начало периода отчета;

- Акг – балансовая цена фондов на конец периода отчета.

Классификация бухгалтерских балансов

Видов бухгалтерского баланса очень много. Их разнообразие определяется самыми разными причинами: характером данных, на основе которых формируется баланс, временем его составления, назначением, способом отражения данных и рядом других факторов.

По способу отражения данных бухгалтерский баланс может быть:

- статическим (сальдовым) — составленным на определенную дату;

- динамическим (оборотным) — составленным по оборотам за определенный период.

По отношению к моменту составления различают балансы:

- вступительный — на начало деятельности;

- текущий — составляемый на отчетную дату;

- ликвидационный — при ликвидации организации;

- санируемый — при оздоровлении организации, приближающейся к банкротству;

- разделительный — при разделении организации на несколько фирм;

- объединительный — при объединении организаций в одну.

По объему данных по организациям, отражаемых в балансе, выделяют балансы:

- единичный — по одной организации;

- сводный — по сумме данных нескольких организаций;

- консолидированный — по нескольким взаимосвязанным организациям, внутренние обороты между которыми при составлении отчетности исключают.

По назначению бухгалтерский баланс может быть:

- пробным (предварительным);

- окончательным;

- прогнозным;

- отчетным.

В зависимости от характера исходных данных бывает баланс:

- инвентарный (составленный по результатам инвентаризации);

- книжный (составленный только по учетным данным);

- генеральный (составленный по учетным данным, учитывающим результаты проведенной инвентаризации).

По способу отражения данных:

- брутто — с включением данных регулирующих статей (амортизация, резервы, наценка);

- нетто — с исключением данных регулирующих статей.

Бухгалтерские балансы могут различаться в зависимости от организационно-правовой формы компании (балансы государственных, общественных, совместных, частных организаций) и от вида ее деятельности (основная, вспомогательная).

По периодичности балансы делят на месячные, квартальные, годовые. Они могут иметь как полную, так и сокращенную форму.

Таблица бухгалтерского баланса может быть 2 видов:

- горизонтального — когда валюта баланса определяется как сумма его активов, а сумма активов равна сумме капитала и обязательств;

- вертикального — когда валюта баланса равна величине чистых активов организации (т.е. величине капитала), а чистые активы, в свою очередь, равны активам предприятия за вычетом его обязательств.

Для внутренних целей организация сама вправе выбирать периодичность, способы и методы составления баланса. Отчетность, представляемая в ИФНС, должна иметь определенную форму с сопоставимыми данными на даты, указанные в балансе.

О том, как составить бухгалтерский баланс малому предприятию, читайте в статье «Бухгалтерский баланс для малых предприятий (особенности)».

Понятие и значение статей бухгалтерского баланса

Разделы баланса детализируются путем их разбивки на статьи. Рекомендованную для представления в ИФНС детализацию по статьям содержат бланки бухгалтерского баланса, утвержденные приказом Минфина России от 02.07.2010 № 66н в 2 вариантах:

- полном (приложение 1);

- сокращенном (приложение 5).

Сокращенная (упрощенная) форма бухгалтерского баланса допускает объединение его статей с целью получения укрупненных показателей и упрощения отчетности. Однако ее применение доступно только лицам, имеющим право на ведение упрощенного бухучета (СМП, НКО, участникам проекта «Сколково»).

Разбивка разделов на статьи обусловлена необходимостью выделять основные виды имущества и обязательств, которые формируют соответствующие разделы бухгалтерского баланса.

Рекомендованная Минфином России форма полного бухгалтерского баланса предполагает следующую разбивку разделов по статьям:

- внеоборотные активы:

- нематериальные активы;

- результаты исследований и разработок;

- нематериальные поисковые активы;

- материальные поисковые активы;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения;

- отложенные налоговые активы;

- прочие внеоборотные активы;

- запасы;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие оборотные активы;

- уставный капитал (складочный капитал, уставный фонд, вклады товарищей);

- собственные акции, выкупленные у акционеров;

- переоценка внеоборотных активов;

- добавочный капитал (без переоценки);

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток);

О том, по какой строке отражается валовая прибыль в балансе, узнайте здесь.

- долгосрочные обязательства:

- заемные средства;

- отложенные налоговые обязательства;

- оценочные обязательства;

- прочие обязательства;

- заемные средства;

- кредиторская задолженность;

- доходы будущих периодов;

- оценочные обязательства;

- прочие обязательства.

При составлении баланса организация может использовать рекомендованную Минфином России детализацию по статьям. При этом у нее есть право применять собственную разработку этой разбивки, если она считает, что это приведет к большей достоверности отчетности. Кроме того, при отсутствии данных для заполнения соответствующих статей фирма вправе исключить такие статьи из составляемого ею бухгалтерского баланса.

Статьи бухгалтерского баланса заполняются на основании данных об остатках на счетах бухучета по состоянию на отчетную дату. При заполнении отчета для представления в ИФНС нужно руководствоваться рядом правил, установленных для составления такой отчетности (ПБУ 4/99, утвержденное приказом Минфина России от 06.07.1999 года № 43н):

- Исходные учетные данные должны быть достоверны, полны, нейтральны и сформированы в соответствии с правилами действующих ПБУ. При их отражении необходимо соблюдать принципы существенности и сопоставимости с итогами предшествующих периодов.

- В текущем отчете данные предыдущих периодов должны соответствовать цифрам окончательной отчетности за эти периоды.

- Для годового баланса наличие имущества и обязательств нужно подтвердить результатами их инвентаризации.

- Дебетовые и кредитовые остатки в балансе не сворачивают.

- ОС и НМА показывают по остаточной стоимости.

- Активы отражают по их учетной стоимости (за вычетом созданных резервов и наценки).

Баланс бухгалтерский с 01.06.2019 заполняется только тысячах рублей (без десятичных знаков).

Ниже приведена информация о том, на основании остатков по каким счетам заполняются вышеуказанные статьи баланса применительно к действующей редакции плана счетов бухучета, утвержденного приказом Минфина России от 31.10.2000 № 94н:

- По статье «Нематериальные активы» указывается остаточная стоимость НМА, соответствующая разнице остатков по счетам бухучета 04 и 05. При этом для счета 04 не учитываются данные, попадающие в строку «Результаты исследований и разработок», а для счета 05 — цифры, относящиеся к нематериальным поисковым активам.

- Статья «Результаты исследований и разработок» заполняется при наличии данных о затратах на НИОКР на счете 04.

- Данные по статьям «Нематериальные поисковые активы» и «Материальные поисковые активы» важны только для тех организаций, которые осуществляют освоение природных ресурсов, если у них на счете 08 есть информация для заполнения строк по этим статьям. К материальным поисковым активам относят материально-вещественные объекты, а к нематериальным — все остальные. Оба вида активов подлежат амортизации, учитываемой соответственно на счетах 02 и 05.

- Для статьи «Основные средства» суммируются данные по остаточной стоимости ОС (разница остатков по счетам бухучета 01 и 02, при этом по счету 02 не учитываются данные, относящиеся к материальным поисковым активам и доходным вложениям в матценности) и затратам на капвложения (счет 08, за исключением цифр, попавших в строки статей «Нематериальные поисковые активы» и «Материальные поисковые активы»).

- Данные по статье «Доходные вложения в матценности» берутся как разница между остатками по счетам 03 и 02 в отношении одних и тех же объектов.

- Статью «Финансовые вложения» во внеоборотных активах заполняют при наличии сумм со сроком погашения более 12 месяцев на счетах 55 (депозиты), 58 (финансовые вложения), 73 (займы работникам). Сальдо по счету 58 уменьшается на сумму созданного резерва (счет 59), относящегося к долгосрочным вложениям.

- По статье «Отложенные налоговые активы» организации, применяющие ПБУ 18/02, указывают остаток по счету 09.

- Когда используют строку статьи «Прочие внеоборотные активы» — это в балансе отражают активы, либо не попавшие в вышеперечисленные строки, либо те, которые организация считает нужным выделить.

- Цифра по статье «Запасы» формируется как сумма остатков по счетам 10, 11 (за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97.

- По статье «НДС по приобретенным ценностям» отражается сальдо по счету 19.

- Для получения данных, указываемых по статье «Дебиторская задолженность», суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76.

- По статье «Финансовые вложения (за исключением денежных эквивалентов)» в оборотных активах показываются данные по счетам 55 (депозиты), 58 (финансовые вложения), 73 (займы работникам) со сроками погашения менее 12 месяцев. При этом цифры по счету 58 уменьшаются на суммы созданного резерва (счет 59) по краткосрочным вложениям.

- Данные для статьи «Денежные средства и денежные эквиваленты» получаются сложением остатков по счетам 50, 51, 52, 55 (за исключением депозитов), 57.

- В строку статьи «Прочие оборотные активы» попадают активы, либо по каким-то причинам не отраженные в вышеперечисленных строках, либо те, которые организация считает нужным выделить. Например, это может быть безнадежная задолженность контрагента или стоимость похищенного имущества, в отношении которого еще не закончены следственные действия. Отражение подобных данных по этой строке с соответствующим уменьшением цифр по тем статьям, в которых они могли бы отражаться, если бы не было решения организации об их выделении, потребует примечаний как к статье «Прочие оборотные активы», так и ко второй статье, которой коснется такая операция.

- Данные для статьи «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» берутся как сальдо по счету 80.

- Цифры статьи «Собственные акции, выкупленные у акционеров» соответствуют остаткам по счету 81.

- Для статьи «Переоценка внеоборотных активов» используются данные об остатках на счете 83, относящиеся к ОС и НМА.

- Данные по статье «Добавочный капитал (без переоценки)» формируют как остатки на счете 83 за вычетом данных по переоценке ОС и НМА.

- По статье «Резервный капитал» показывается сальдо по счету 82.

- Значение, отражаемое по статье «Нераспределенная прибыль (непокрытый убыток)», в годовом бухгалтерском балансе представляет собой сальдо по счету 84. Для промежуточной отчетности (до реформации баланса, осуществляемой в конце года) эта цифра складывается из двух остатков: по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года). Статья «Нераспределенная прибыль (непокрытый убыток)» — единственная статья бухгалтерского баланса, которая может иметь отрицательное значение. При этом важно, чтобы у организации, имеющей убыток, итог раздела «Капитал и резервы» (чистые активы) не оказался меньше величины уставного капитала. Если это обстоятельство будет иметь место в течение двух финансовых лет подряд, то организация либо должна уменьшить свой уставный капитал до соответствующей цифры (а это не всегда возможно, т. к. уставный капитал не может быть меньше минимального значения, установленного действующим законодательством), либо она подлежит ликвидации.

Предлагаем ознакомиться Открываем бизнес на 100 тысяч рублей

О реформации бухгалтерского баланса подробнее читайте в статье «Как и когда проводить реформацию бухгалтерского баланса?».

- Статья «Заемные средства» в разделе «Долгосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой превышает 12 месяцев (сальдо по счету 67). При этом проценты по долгосрочным заемным средствам должны быть учтены в составе краткосрочной кредиторской задолженности.

- По статье «Отложенные налоговые обязательства», организации, применяющие ПБУ 18/02, указывают остаток по счету 77.

- Значение по статье «Оценочные обязательства» в разделе «Долгосрочные обязательства» соответствует сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых превышает 12 месяцев.

- По статье «Прочие обязательства» в разделе «Долгосрочные обязательства» показываются обязательства со сроком погашения более 12 месяцев, не попавшие в иные строки долгосрочных обязательств.

- Статья «Заемные средства» в разделе «Краткосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой менее 12 месяцев (сальдо по счету 66). При этом сюда попадают проценты по долгосрочным заемным средствам, учитываемые на счете 67, и задолженность по долгосрочным кредитам и займам, учтенная на счете 67, если до ее погашения осталось менее 12 месяцев.

- Данные для статьи «Кредиторская задолженность» формируются как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

- Для статьи «Доходы будущих периодов» значение берется как сумма остатков по счетам 86 (целевое финансирование) и 98 (доходы будущих периодов).

- Значение по статье «Оценочные обязательства» в разделе «Краткосрочные обязательства» соответствует сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

- По статье «Прочие обязательства» в разделе «Краткосрочные обязательства» показываются обязательства со сроком погашения менее 12 месяцев, не попавшие в иные строки краткосрочных обязательств.

https://youtu.be/xuUufh03iks

Состав активов и где искать

Любой специалист, который когда-нибудь сталкивался с бухгалтерией, знает слова «баланс» и «активы организации». Если объяснять их смысл доступным языком, то выходит, что балансовая стоимость активов – это некоторое число средств и благ, которое можно выразить в денежном эквиваленте.

Если говорить языком бухгалтеров о том, что такое балансовая стоимость активов предприятия , то это количество всех активов фирмы в денежном содержании, которое четко показано в бух. балансе.

https://www.youtube.com/watch{q}v=OfHuns4bqcM

Активы могут быть:

- внеоборотные – их суммируют в строке 1100 баланса;

- оборотные – прописаны в строке 1200.

Все основные виды имущества и нематериальные активы относят к необоротным. В балансе они фигурируют по их остаточной стоимости (по которой были получены/куплены с учетом последующего старения, износа и переоценки, которую проводила фирма).

К оборотным средствам принадлежат активы, использование которых в деятельности предприятия для достижения финансовых успехов имеет довольно частый характер. Они задействованы на протяжении 12 месяцев или же иного установленного цикла. К ним можно отнести:

- материалы, которые нужны для производства;

- долги дебиторов перед компанией;

- денежные активы и подобные им;

- НДС по имуществу, которое было приобретено предприятием;

- финансовые инвестиции, и др.

Совсем несложно найти балансовую стоимость активов: это строка 1600 в балансе. Она показывает сумму и оборотных, и внеоборотных активов.

Таким образом, есть только один вариант, где посмотреть в балансе балансовую стоимость активов : она прописана в строке 1600 бухгалтерского баланса.

Учет

Поскольку все, по сути, имущество фирмы имеет разнородный состав, то и учитывают его на разных счетах плана счетов бухучета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н (в редакции от 08.11.2010). В частности, для этого используются такие счета, как:

- 50 «Касса»;

- 51 «Расчетный счет» (и 52 «Валютный счет»);

- 58 «Финансовые вложения»;

- 10 «Материалы»;

- 41 «Товары»;

- 62 «Расчеты с покупателями и заказчиками»;

- и другие подобные, которые находятся в разделах «Производственные запасы», «Денежные средства», «Готовая продукция и товары», «Расчеты».

Обязательства также относятся к оборачиваемому имуществу, поскольку по своей сути являются уже вложенными деньгами, принадлежащими фирме. Все эти счета группируются в балансе в несколько строк, и для того чтобы определить, что заносить в каждую из них, применяется специальная формула.