Привет, на связи Василий Жданов в статье рассмотрим рентабельность производственных фондов. Показатели рентабельности используются в компании для измерения эффективности разных процессов и элементов. Этот индикатор определяется почти для любой составляющей, например, для производственных фондов.

Формула рентабельности производственных фондов может использоваться инвестором или компанией внутри компании, чтобы оценить, приносит ли компания прибыль относительно своих производственных активов. Для инвестора важно учитывать, что рентабельность производственных фондов компании может варьироваться в зависимости от того, в какой отрасли компания ведет бизнес. Конкретная компания может производить продукт, требующий дополнительных активов для производства продукта по сравнению с другой отраслью.

Что такое производственные фонды?

Под производственными фондами следует понимать совокупность всех активов, которые требуются предприятию для осуществления производственных процессов. К ним относят:

- оборудование;

- здания;

- сооружения;

- средства и предметы труда;

- прочие элементы, необходимые для осуществления производственной деятельности.

Важно! Для их определения из всей массы фондов фирмы вычитают те активы, которые используются компанией для социальных и прочих непроизводственных целей.

Формула расчета:

ПФ = ВА+ОА-НА,

Где ПФ – производственные фонды, т.р.;

ВА – внеоборотные активы, т.р.;

ОА – оборотные активы, т.р.;

НА – непроизводственные активы, т.р.

Рентабельность и ее основные виды

Замечание 1

Как известно, любая организация осуществляет деятельность с помощью разнообразных предметов труда, в рамках чего можно сделать вывод, что финансовое состояние любого предприятия находится под влиянием такого показателя, как рентабельность основных фондов. Это значит, что основные производственные фонды должны использоваться оптимально и рационально.

Рентабельностью можно назвать экономическую эффективность, которая выражается в показателе, отражающем степень эффективности использования ресурсов, таких как материальные, денежные, производственные, трудовые и пр. Так рентабельность является обобщающим показателем того, насколько эффективно исследуемая организация функционирует. С помощью рентабельности можно сопоставить прибыль и расходы на производство продукции или услуги.

Существуют различные виды и типы рентабельности. Виды, которые можно выделить в рамках понятия «рентабельность» представлены рентабельностью активов, рентабельностью основных производственных фондов и рентабельностью продаж. Как рассчитываются данные типы рентабельности, можно рассмотреть на рисунке ниже.

Готовые работы на аналогичную тему

- Курсовая работа Рентабельность основных производственных фондов 440 руб.

- Реферат Рентабельность основных производственных фондов 250 руб.

- Контрольная работа Рентабельность основных производственных фондов 230 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Рисунок 1. Способы расчета некоторых типов рентабельности. Автор24 — интернет-биржа студенческих работ

Рентабельность основных производственных фондов часто называется, также рентабельностью основных средств. Этот показатель можно рассчитать, как частное от деления в рамках чистой прибыли к стоимости основных средств, и всё это умножить на 100 процентов. Показатель рентабельности производственных фондов является результатным интегрированным показателем эффективности производства. В рамках этого показателя осуществляется проявление иных частных показателей эффективности, а уже после, действительные причины и факторы этих показателей.

Показатель рентабельности основных производственных фондов особенно важен, так как эффективное использование основных производственных фондов предприятия играет важную роль в развитии экономики всего государства в рамках постоянного воздействия на факторы и условия, определяющие уровень и динамику функционирования средств производства. Целью управления эффективностью использования основных производственных фондов можно назвать необходимость обеспечения организационно-экономических условий для эффективного применения конкретных видов средств и предметов труда.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос

Рассмотрим более подробно особенности расчёта данного показателя.

Концепция индикатора эффективности производственных фондов

Коэффициент рентабельности производственных фондов представляет собой коэффициент доходности, который измеряет чистую прибыль, произведенную производственными активами за период.

Другими словами, коэффициент рентабельности производственных активов измеряет, насколько эффективно компания может управлять своими производственными фондами для получения прибыли в течение периода.

Поскольку единственной целью таких фондов компании является получение доходов и получение прибыли, то это соотношение помогает как руководству, так и инвесторам увидеть, насколько хорошо компания может преобразовать свои производственные инвестиции в прибыль.

Можно рассматривать этот индикатор как окупаемость инвестиций для компании, поскольку капитальные вложения часто являются самыми большими инвестициями для многих компаний.

Это соотношение показывает, насколько прибыльными являются производственные активы компании.

Рентабельность производственных фондов — показатель эффективности производства

Любая трудовая деятельность характеризуется тем, что с помощью средств труда производится то или иное воздействие на предмет труда. Применительно к производственной деятельности предприятия совокупность средств и предметов труда представляет собой величину производственных фондов. Это именно та часть имущества, которая непосредственно задействована в производстве. Эта причина обуславливает особую важность определения степени эффективности использования данной части активов.

Проще всего будет использовать самый популярный метод оценки эффективности, поэтому мы рассмотрим то, как рассчитать рентабельность производственных фондов. В общем случае показатели рентабельности определяются через отношение прибыли к тому показателю, рентабельность которого необходимо узнать. Что касается нашей ситуации, то рентабельность производственных фондов определяется делением прибыли от продаж на среднюю стоимость производственных фондов.

Требуется пояснить выбор именно этих показателей. Начнем с числителя, в котором мы использовали прибыль от продаж. Конечно, мы могли бы пойти простым путем и использовать величину чистой прибыли, как и в большинстве показателей рентабельности, но это было бы не очень правильно. Дело в том, что чистая прибыли учитывает также финансовый результат от прочей деятельности, в которые производственные фонды участия не принимают. А вот показатель прибыли от продаж как раз таки характеризует полезный эффект от продажи предварительно произведенной продукции.

Что же касается знаменателя, то здесь важно объяснить использование именно средней величины. Такой выбор обусловлен тем, что прибыль является накопленным за период показателем, а в течение этого периода стоимость имущества могла меняться. Чтобы в какой-то мере сгладить влияние этих изменений, в расчетах используется средняя стоимость. Такой расчет будет наиболее точным и правильным, но он требует дополнительной информации и дополнительных трудовых затрат. Если данных ресурсов нет, то можно использовать стоимость производственных фондов на конец периода, но это может снизить точность.

Как уже отмечалось, рентабельность производственных фондов показывает эффективность их использования. Что касается смысла конкретных числовых значений, то он состоит в сумме прибыли, которая приходится на каждый рубль стоимости этой части активов. Очевидно, что чем больше эта величина, тем более эффективно используются ресурсы компании.

Производственные фонды организации принято разделять на две принципиально разные группы: основные и оборотные. Каждая из этих частей представляет собой средства и предметы труда соответственно. В отношении данных частей также можно рассчитать показатели рентабельности по идентичной методике. Обратите внимание, что стоимость тоже лучше использовать среднюю за период, чтобы сделать расчеты более точными.

Рентабельность производственных фондов необходимо не только определить, но и проанализировать. Приемы анализа в данном случае аналогичны другим показателям рентабельности. Достаточно будет проанализировать динамику показателя за несколько периодов (провести горизонтальный анализ) и сравнить значения со среднеотраслевыми или с уровнями предприятий-аналогов. Кроме того вы можете прибегнуть к факторному анализу, который позволит определить причины тех или иных изменений. Для данного вида анализа часто используется методика специалистов фирмы DuPont и соответствующие формулы, однако ничего не мешает вам применить другие математические модели, которые, по вашему мнению, будут более точно отражать сложившуюся ситуацию.

Необходимость расчета и применения

Ниже представлены некоторые основные наиболее распространенные причины, по которым компании проводят анализ доходности производственных активов:

- Использование индикатора для определения прибыльности и эффективности. Рентабельность производственных фондов показывает сумму денег, заработанную на рубль активов в производстве. Следовательно, более высокое значение рентабельности указывает на то, что бизнес является более прибыльным и эффективным.

- Использование коэффициента для сравнения производительности между компаниями. Важно отметить, что такую рентабельность не следует сравнивать по отраслям. Компании в разных отраслях значительно различаются по использованию производственных активов. Например, в некоторых отраслях для получения дохода могут потребоваться дорогостоящие основные средства, которые не востребованы в других отраслях. Следовательно, эти компании, естественно, показывают более низкую доходность по производственным фондам. Таким образом, исследуемый индикатор должен использоваться только для сравнения по компаниям внутри одной отрасли.

- Использование индикатора для выявления компаний, интенсивно использующих производственные активы.

Важно! Доходность может быть использована для оценки того, насколько активна компания:

чем ниже исследуемый индикатор, тем активнее фирма. Примером такой организации, может быть авиакомпания

чем выше исследуемый индикатор, тем менее активна компания. Примером такой организации может быть компания-разработчик программного обеспечения.

Как правило, при доходности производственных активов ниже 5% считается, что бизнес активный.

Значение показателя

Рентабельность производственных активов говорит, какие доходы были получены от производственного капитала. При использовании индикатора в качестве сравнительного показателя лучше всего сравнивать его с предыдущими показателями по компании или с аналогичным конкурентами.

Показатель дает инвесторам представление о том, насколько эффективно компания конвертирует вложенные производственные фонды в чистый доход.

Чем выше показатель, тем лучше, потому что компания зарабатывает больше денег на меньших инвестициях.

Анализ коэффициента

Коэффициент рентабельности производственных фондов показывает, насколько эффективно компания может получить доход от своих инвестиций в производственные активы. Другими словами, он отражает, насколько эффективно компания может конвертировать деньги, использованные для покупки производственных активов, в чистую прибыль.

Поскольку все производственные фонды финансируются за счет собственного капитала или долга, некоторые инвесторы стараются не учитывать затраты на приобретение таких активов при расчете доходности, добавляя процентные расходы в формулу.

Имеет смысл только то, что более высокий коэффициент выгоден для инвесторов, поскольку он показывает, что компания более эффективно управляет своими производственными активами для получения большей суммы чистой прибыли.

Положительное значение индикатора обычно также указывает на тенденцию к росту прибыли.

Коэффициент наиболее полезен для сравнения компаний в одной отрасли, так как разные отрасли используют производственные активы по-разному. Например, строительные компании используют большое, дорогое оборудование, в то время как компании-разработчики используют компьютеры и серверы.

Общая рентабельность

Этот показатель является самым распространенным при определении рентабельности деятельности предприятия и рассчитывается как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием.

Показатель показывает какую часть от выручки от реализации составляет прибыль до налогообложения, анализируется в динамике и сравнивается со среднеотраслевыми значениями этого показателя.

,где

Пдн —

прибыль до налогообложения,Вреал —выручка от реализации

В чем важность показателя?

Формула индикатора является важным показателем при анализе прибыльности компании. Это соотношение обычно используется при сравнении результатов деятельности компаний по периодам или при сравнении двух разных компаний одинакового размера в отрасли.

Важно! Следует учитывать масштабы бизнеса и операций, выполняемых при сравнении двух разных фирм, использующих коэффициент рентабельности производственных фондов.

Как правило, разные отрасли имеют разные индикаторы. Отрасли с высокой капиталоемкостью и требующие высокой стоимости основных средств для операционной деятельности, как правило, имеют более низкий показатель, поскольку их большая база производственных активов увеличивает знаменатель формулы.

Динамика показателя

Изменяется коэффициент в зависимости от значений в числителе и знаменателе формулы:

- при росте суммы чистой прибыли увеличивается значение рентабельности;

- при снижении суммы чистой прибыли снижается значение рентабельности;

- при росте производственных фондов снижается их рентабельность;

- при сокращении производственных фондов увеличивается их рентабельность.

Поэтому рентабельность производственных фондов зависит напрямую от чистой прибыли и обратно зависит от величины самих активов.

Рост рентабельности означает:

- снижение себестоимости;

- рост качества продукции;

- рост количества прибыли.

Снижение рентабельности фондов означает:

- основные и оборотные фонды используются неэффективно;

- снижение качества продукции;

- рост себестоимости.

Составляющий элемент расчета: чистая прибыль

Чистая прибыль – это сумма, полученная фирмой после вычета всех затрат на ведение бизнеса за определенный период, в том числе налогов и процентов. Расчет включает все проценты, выплачиваемые по долгам, подоходный налог, а также все операционные и неоперационные расходы.

Эксплуатационные расходы могут включать стоимость проданных товаров, производственные накладные расходы, административные и маркетинговые затраты, а также амортизацию оборудования и имущества.

К чистому доходу также добавляется дополнительный доход, возникающий в результате инвестиций или тех операций, которые непосредственно не связаны с основными видами деятельности. Пример: выручка от продажи оборудования или основных средств.

Чистая прибыль / убыток находится в нижней части отчета о финансовых результатах

Как вычислить процент рентабельности

Для оценки данного показателя необходимо знать цифровое выражение чистой прибыли за выбранный временной промежуток (чаще всего для анализа выбирается год), а также стоимость имущественных активов (основных средств) за этот же период.

Чтобы вычислить, какая доходность соответствует каждому вложенному рублю, достаточно найти соотношение этих показателей. Формула расчета рентабельности:

R = (ПРч / СТос) х 100%

где:

- R – показатель рентабельности;

- ПРч – чистая прибыль организации за учетный период (год);

- СТос – стоимость основных средств предприятия за тот же самый период.

И прибыль, и стоимость активов для формулы берется в денежном выражении (в рублях).

Иногда вместо чистой прибыли используется показатель балансовой прибыли. Брать эти цифры следует из отчетных бухгалтерских документов, а именно:

- бухгалтерского баланса (форма 1);

- отчета о финансовых результатах деятельности организации (форма 2).

Пример расчета

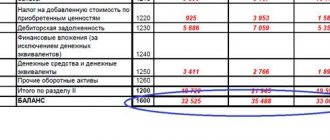

Пример № 1. В качестве базовых данных используем информацию из таблицы ниже.

| Показатель | 2017 год, т.р. | 2018 год, т.р. | ||

| начало года | конец года | начало года | конец года | |

| Основные средства | 24150 | 28496 | 28496 | 33100 |

| Производственные запасы | 12748 | 15466 | 15466 | 17899 |

Данные по чистой прибыли на конец года:

- 2017 год: 56777 т.р.;

- 2018 год: 43544 т.р.

Проводим расчет.

- Определим среднегодовую стоимость производственных фондов компании.

По основным средствам:

2017 год: (24150+28496) /2 = 26323 т.р.;

2018 год: (28496+33100)/2 = 30798 т.р.

По запасам:

2017 год: (12748+15466)/2 = 14107 т.р.;

2018 год: (15466+17899)/2 = 16683 т.р.

- В таблице ниже сведем полученные данные.

| Показатель | 2017 год, т.р. | 2018 год, т.р. |

| Среднегодовая стоимость основных средств | 26323 | 30798 |

| Среднегодовая стоимость запасов | 14107 | 16683 |

| Чистая прибыль | 56777 | 43544 |

- Проводим расчет коэффициента рентабельности производственных фондов:

2017 год: 56777/(26323+14107) * 100% = 140,4%

2018 год: 43544/ (30798+16683)*100% = 91,7%

Представленные расчеты говорят о тенденции снижения рентабельность по фондам производства на 48,7%, что является негативной тенденцией и говорит о снижении эффективности фондов в производстве фирмы.

Снижение коэффициента было обусловлено следующими факторами:

- снижением чистой прибыли на 13233 т.р.;

- ростом среднегодовой стоимости основных средств на 4475 т.р.;

- ростом среднегодовой стоимости запасов на 2576 т.р.

В качестве основных показателей рентабельности в современных рыночных условиях на отечественных и зарубежных предприятиях используются следующие коэффициенты, которые достаточно полно характеризуют эффективность деятельности предприятия:

♦ рентабельность продукции;

♦ рентабельность производства;

♦ рентабельность реализации (продаж);

♦ рентабельность собственных средств (капитала);

♦ рентабельность основных производственных фондов;

♦ рентабельность активов.

Рассмотрим содержание и методы расчета указанных показателей рентабельности.

Рентабельность изделий (или рентабельность продукции) определяется в процентах как отношение прибыли, полученной отреализации соответствующей продукции, к общим издержкам на ее выпуски продажу (т.е., к полной себестоимости этой продукции).

В зависимости от целей расчета можно рассчитать уровень рентабельности как одного изделия, так и всего объема продукции, реализованной предприятием.

Рентабельность единицы продукциирассчитывается по формуле:

Ри = (Ци — Си) /Си * 100 % (2)

где Ри – рентабельность изделия, %;

Ци – цена реализации изделия, руб.;

Си– полная себестоимость изделия, руб.

Рентабельность объема выпуска продукции определяется по формуле:

Рп = (Qп– Сп) / Сп * 100 % (3)

где Рп – рентабельность объема выпуска продукции, %;

Qп – стоимость объема товарной продукции (выручка), руб.;

Сп – полная себестоимость товарной продукции, руб.

Показатели рентабельности продукции характеризуют прибыльность различных видов продукции и всего объема продукции, и тем самым не только определяют эффективность использования ресурсов предприятия, но и служат отправной точкой в процессе ценообразования.

Рентабельность производства является относительным показателем эффективности использования основных фондов и оборотных средств предприятия. Она показывает степень общей прибыльности на 1 рубль затрат производственных ресурсов.

Общая рентабельность производства (Рпр) определяется по следующей формуле:

Рпр =( П / Ф сред + Н об ) * 100 % (4)

где П – совокупная прибыль предприятия, руб.;

Ф сред — среднегодовая стоимость основных производственных фондов (ОПФ) предприятия, руб.;

Ноб – среднегодовой норматив оборотных средств предприятия, руб.

Показатель рентабельности производства более объективно отражает общий уровень эффективности производственно-хозяйственной деятельности предприятия, чем рентабельность отдельных видов продукции, товаров и услуг. Рентабельность производства подразделяется на два вида: общая рентабельность, которая рассчитывается как отношение общей прибыли к среднегодовой стоимости основных производственных фондов и оборотных средств, и расчетная (или чистая), определяемая отношением чистой прибыли предприятия к затратам.

Рентабельность реализации или продаж определяется как отношение прибыли к стоимости объема продаж и показывает процент прибыли с каждого рубля реализации. Этот показатель рассчитывается по формуле:

РПП= ПП / В *100 % (5)

где ПП — прибыль от продаж,

В – выручка от продаж

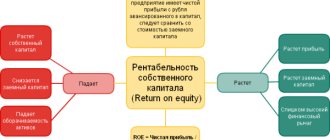

Рентабельность собственных средств или капитала, рассчитывается как отношение чистой прибыли предприятия к акционерному капиталу с резервами. Этот показатель выступает для всех акционеров и высшего руководства одним из главных критериев эффективности деятельности предприятия. Рентабельность собственного капитала характеризует верхнюю границу потенциального внутреннего развития предприятия. Высокий коэффициент чистой рентабельности является важным стимулом для привлечения новых акционеров и увеличения объемов производства.

Рентабельность собственного капитала рассчитывается по следующей формуле:

РСК = ЧП / СК * 100 % (6)

где ЧП — чистая прибыль (убыток) отчетного периода,

CК- среднегодовая величина собственного капитала

Заметим, что обратная величина, т.е. соотношение среднего размера собственного капитала и чистой прибыли, представляет период окупаемости собственного капитала.

Важным показателем является также рентабельность основных производственных фондов, рассчитываемая как отношение прибылипредприятия к среднегодовой стоимости основного капитала. Этотпоказатель служит для сопоставления эффективности использованияосновного капитала или производственных фондов на различныхпредприятиях одной отрасли и (или) уровня прибыльности различныхотраслей промышленности.

В общем случае рентабельность ОПФ можновыразить формулой:

Рф = П/Ф сред * 100 % (7)

где Рф – рентабельность ОПФ, %;

П – общая прибыль предприятия, руб.;

Ф сред – среднегодовая стоимость ОПФ, руб.

Наиболее обобщающей оценкой эффективности, формирования прибыли является рентабельность активов (экономическая рентабельность). Она характеризует общий уровень прибыли, полученной от использования всех активов предприятия, т.е. показывает отношение общей прибыли к стоимости экономических ресурсов компании. Данный коэффициент характеризует способность предприятия извлекать прибыль из всех находящихся в его распоряжении совокупных ресурсов.

Расчет этого показателя осуществляется по формуле:

РА = П / А * 100% (8)

где РА – рентабельность активов, %;

П – общая или бухгалтерская прибыль (прибыль до налогообложения), руб.;

А – средняя стоимость всех используемых активов, руб.

Аналогично может быть определена и рентабельность отдельных групп активов предприятия, например внеоборотных и оборотных активов, а также отдельных их элементов (основных средств, материальных запасов и т. д.). При расчете показателей рентабельности активов наряду с общей прибылью может быть использована чистая прибыль предприятия.

Таким образом, показатели рентабельностивыражают соотношение доходов и расходов предприятия в процессе производства и реализации продукции, что в конечном счете определяет фактическую результативность совокупной производственно-финансовой деятельности предприятия на единицу затрат всех экономических ресурсов или достигнутую норму прибыли на весь капитал (основной, оборотный и человеческий). Показатели рентабельности позволяют судить об экономической деятельности предприятия и о возможностях расширения производства за счет собственных накоплений.

Анализ рентабельности деятельности организации может быть продолжен факторным анализом, который позволяет определить резервы роста рентабельности. При этом можно использовать так называемую модель Дюпона.

Двухфакторная модель Дюпона (рентабельности активов) выглядит следующим образом:

Приведенная формула раскрывает зависимость рентабельности активов организации от двух факторов: рентабельности продаж и оборачиваемости активов. Экономический смысл связи заключается в том, что модель прямо указывает пути повышения рентабельности активов: при низкой рентабельности продаж необходимо стремиться к ускорению оборачиваемости активов, и наоборот.

Трехфакторная модель Дюпона (рентабельности собственного капитала) выглядит следующим образом:

Как видно, рентабельность собственного капитала зависит от трех факторов: уровня рентабельности продаж, скорости оборота активов и структуры капитала организации. Тем самым прямо указываются направления повышения рентабельности собственного капитала. Так, например, из этой зависимости следует, что при прочих равных условиях рентабельность собственного капитала повышается при увеличении доли заемных средств в составе совокупного капитала организации (эффект финансового рычага).

Часто задаваемые вопросы

Вопрос № 1. Чем отличается рентабельность производственных фондов от рентабельности капитала?

Ответ. Рентабельность собственного капитала и производственных фондов являются показателем того, как компания использует свои ресурсы. По сути, второй индикатор только измеряет доход на капитал компании, исключая обязательства. Рентабельность производственных фондов учитывает долг компании, а капитала – нет. Чем больше рычагов и долговых обязательств у компании, тем выше рентабельность капитала относительно доходности производственных активов.

Вопрос № 2. Какие ограничения в расчете показателя?

Ответ. Самая большая проблема с рентабельностью производственных активов заключается в том, что она не может использоваться в разных отраслях. Это связано с тем, что у компаний в одной отрасли, например, в сфере технологий, и в другой отрасли, такой как нефтяные бурильщики, будут разные базы активов в производстве.

Некоторые аналитики также считают, что базовая формула индикатора ограничена в своих применениях, будучи наиболее подходящей для банков. Банковские балансы лучше отражают реальную стоимость их активов и пассивов, потому что они отражаются по рыночной стоимости (посредством учета по текущим рыночным ценам). Процентные расходы и процентные доходы уже учтены в из отчетности.

Вопрос № 3. Как можно увеличить данный индикатор?

Ответ. Пути увеличения показателя:

- рост размера чистой прибыли;

- рост стоимости основных фондов;

- рост стоимости запасов.

Рентабельность основных производственных фондов: формула

Все основные фонды компании распределяются по категориям участия в производственном процессе. Например, мебель, офисное оборудование, машины эксплуатируются административно-управленческим аппаратом или вспомогательными хозяйствами, а станки, силовые машины и оборудование непосредственно участвуют в производстве продукта. Поэтому существует понятие основных производственных фондов компании (ОПФ). Именно их стоимость говорит о том, какая часть ОС эксплуатируется в фирме при выпуске продукта или оказываемой услуге.

Рентабельность основных производственных фондов является показателем доходности фирмы от использования имущества в основном производственном процессе. Ограничение категории ОПФ и расчет рентабельности этих активов позволяет проанализировать эффективность капвложений как в производственные, так и все остальные категории ОС предприятия.

Рассчитать рентабельность ОПФ можно по формуле, аналогичной расчету рентабельности ОС, заменив показатель стоимости ОС на ОПФ. Его определяют, как среднее арифметическое от суммы стоимости на начало и конец года, либо с учетом введенных и ликвидированных объектов по второй формуле. Для удобства расчета бухгалтеру необходимо выделить категорию ОПР в обособленную аналитическую группу.