Разновидность стоимости ОС

Существует несколько понятий цены ОС:

- Первичная стоимость, которая фактически отражает сумму средств, потраченных на осуществление приобретения того или же иного имущества, которое формирует нормированную работу предприятия;

- Восстановленная стоимость, с учетом тех средств, которые расходуются на восстановление, модернизацию, реконструкцию тех или же иных имущественных активов. Например, предприятие приобрело определенное имущество, которое требует ряда инвестиций для использования. Формирование цены представит собой сумму стоимости приобретения, с суммой затрат на то, чтобы данное имущество можно было использовать;

- Остаточная стоимость. Данные параметры формируются с учетом отчисления амортизации. Например, стоимость компьютера составляет 3000 рублей, износ в месяц будет составлять 30 рублей, значит, от основной суммы каждый месяц будет отчисляться сумма износа, и на конец года будет сформирована остаточная стоимость.

Первичная стоимость формируется при приобретении определенных имущественных активов, причем отчисление налога и НДС с потраченной суммы не отчисляются. Формируется данная сумма в процессе формирования своими силами или же приобретения определенного имущества, и фактически отражает данные, которые касаются понесенных убытков. Также на баланс предприятия ставится вклад, который направляется в уставной капитал предприятия. В данном случае, формируются параметры денежного эквивалента. Если компания получает какое-то имущество в дар, то имущество также ставится на баланс, при этом, постановка на учет осуществляется с учетом расчета рыночной стоимости, которая сформирована на дату постановки имущества на учет. Такая же структура формируется, если осуществляется получение каких-то средств по бартерным взаимоотношениям.

Восстановленная стоимость формируется посредством внесения каких-то существенных изменений основных средств. Например, в случае, если то или же иное имущество было реконструировано, модернизировано или же дооборудовано. После чего, обязательно осуществляется процесс переоценки. Как вы понимаете, любое восстановление имущества несет за собой необходимость своеобразного изменения первичной стоимости. Например, имущество было куплено по цене 5000 рублей, модернизация и дооборудование было осуществлено на сумму в 2000 рублей, значит формируется восстановленная стоимость в размере 7000 рублей, и уже исходя из данной суммы формируется расчет среднегодовых показателей ОС.

Расчет остаточной стоимости осуществляется достаточно просто, тем не менее, всегда нужно учитывать тот период времени, за который осуществляется расчет. Так, первичная стоимость составляет, например, 10 000 рублей, что касается амортизации в месяц, сумма составляет 100 рублей, значит, через месяц стоимость данного имущества будет составлять 9 900 рублей, а на конец года стоимость будет составлять 10 000 рублей – 1200 рублей = 8800 рублей. И данная сумма будет перенесена на начало следующего отчетного года, как первичная стоимость имущественного актива.

https://youtu.be/_EjkOV0ZqXA

Пример расчета

ООО «Инфинити» владеет основными средствами, облагаемыми налогом на имущество, балансовая стоимость которых на 1 января 2020 года составляет 1 200 000 руб. С учетом амортизации, а также введения и выведения активов стоимость ежемесячно изменялась, что отражалось на балансе в таких цифрах:

- 1 февраля 2020 года — 1 100 000 руб.;

- 1 марта 2020 года — 1 000 000 руб.;

- 1 апреля 2020 года — 1 200 000 руб.;

- 1 мая 2020 года — 900 000 руб.;

- 1 июня 2020 года — 1 100 000 руб.;

- 1 июля 2020 года — 1 000 000 руб.;

- 1 августа 2020 года — 900 000 руб.;

- 1 сентября 2020 года — 800 000 руб.;

- 1 октября 2020 года — 700 000 руб.;

- 1 ноября 2020 года — 900 000 руб.;

- 1 декабря 2020 года — 1 000 000 руб.;

- 31 декабря 2020 года — 1 100 000 руб.

Рассчитаем среднегодовую и среднеквартальную стоимость имущества ООО «Инфинити»:

- за 1 квартал 2020 года: (1 200 000 + 1 100 000 + 1 000 000 + 1 200 000) / 4 = 1 125 000 руб.;

- за 2 квартал 2020 года: (1 200 000 + 900 000 + 1 100 000 + 1 000 000) / 4 = 1 050 000 руб.;

- за 3 квартал 2020 года: (1 000 000 + 900 000 + 800 000 + 700 000) / 4 = 850 000 руб.;

- за 2020 год: (1 100 000 + 1 000 000 + 1 200 000 + 900 000 + 1 100 000 + 1 000 000 + 900 000 + 800 000 + 700 000 + 900 000 + 1 000 000 + 1 100 000) / 13 = 900 000 руб.

Для удобства предпринимателей при расчете среднеквартальной и среднегодовой стоимости имущества можно воспользоваться успешно функционирующими онлайн-калькуляторами, куда нужно будет только подставить собственные бухгалтерские показатели.

Как осуществляется расчет ОС?

Существуют различные способы осуществления расчета ОС. При этом, каждый вариант имеет свои определенные особенности. Чаще всего для проведения аналитических исследований, а также для расчета налоговой нагрузки требуются точные данные, соответственно, нужно точно определять время, когда была совершена покупка, нужно оценивать все нюансы амортизации, причем расчет осуществляется именно за год.

При расчете показателей ОС оперируют чаще всего такими формулами:

- Среднегодовые показатели ОС = стоимость, сформированная на начало года + стоимость за месяц (исключаются все расходы амортизационного типа) и количество месяцев, за которые осуществляется расчет. Например, стоимость оборудования в прачечной на начало года составила 30 000 рублей, амортизация составляет 300 рублей в месяц. Подсчитать нужно параметры за 4 месяца. Значит, в первый месяц использования сумма ОС составит 29 700, на следующий месяц 29 400, и 29 100, 28 800. Нужно будет суммировать все показатели 29 700 + 29 400 + 29 100 + 28 800 = 117 000 рублей. Данный показатель делим на 4, и получаем показатель 29 250. Это будет показатель среднего значения основных средств;

- Также формируется дополнительная формула расчета с учетом варианта введения и выведения определенного имущества в использование. Так, получается такая формула: среднегодовые показатели ОС равны сумме средств на начало года + стоимость имущества введенного – стоимость выведенного имущества. Формируется окончательная сумма стоимости имущества за четко определенный период времени. Полученную сумму нужно будет разделить на количество месяцев в отчетном периоде, после чего, вы получите среднегодовые показатели ОС с учетом введенного и выведенного имущества.

Как определить среднегодовую стоимость имущества

Средняя стоимость имущества за первое полугодие составила:(6 000 000 руб. + 5 950 000 руб. + 5 800 000 руб. + 5 750 000 руб. + 5 700 000 руб. + 5 650 000 руб. +5500 000 руб.) : (6 + 1) = 5 764 285 руб. Средняя стоимость имущества за девять месяцев составила:(6 000 000 руб. + 5 950 000 руб. + 5 800 000 руб. + 5 750 000 руб. + 5 700 000 руб. + 5 650 000 руб. + 5 500 000 руб. + 5 450 000 руб. + 5 400 000 руб. + 5 350 000 руб.) : (9 + 1) = 5 655 000 руб. Среднегодовая стоимость имущества за год составила:(6 000 000 руб. + 5 950 000 руб. + 5 800 000 руб. + 5 750 000 руб. + 5 700 000 руб. + 5 650 000 руб. + 5 500 000 руб. + 5 450 000 руб. + 5 400 000 руб. + 5 350 000 руб. + 5 200 000 руб. + 5 150 000 руб. + 5 100 000 руб.) : (12 + 1) = 5 538 462 руб.

Как осуществить расчет среднегодовых показателей?

Данные параметры применяются в соответствии с п. 1 ст. 379 НК РФ для расчета налоговой нагрузки на имущество предприятия. Формируется указание на необходимость юридических лиц осуществлять ежегодную уплату налога на основные средства, которые имеются на балансе предприятия. Чтобы осуществить расчет налогооблагаемой базы, нужно использовать специализированную формулу. После чего, основываясь на полученном результате, можно будет осуществить процедуру расчета налоговой нагрузки.

- Чтобы осуществить расчет среднегодовых показателей ОС нужно осуществить составление таблицы с учетом всех средств, которые есть на балансе предприятия, а также с учетом амортизации за весь год. Например, у предприятия есть на балансе автомобиль, оценочная стоимость которого составляет 40 000 рублей, а также компьютер, стоимость которого составляет 4 000 рублей. Износ автомобиля (амортизация за месяц) составляет 1000 рублей, а износ компьютера – 100 рублей. Нужно рассчитать стоимость на начало месяца. Например, 40 000 – 1000 = 39 000 рублей на начало следующего месяца, 38 000 рублей на третий месяц и пр.;

- Все показатели по месяцам нужно будет суммировать, причем за весь год. Например, 40 000 рублей на начало месяца, 39 000 рублей на следующий месяц и все остальные показатели, получаем сумму 414 000 рублей (общая сумма стоимости ОС за год по автомобилю). Также осуществляем расчет стоимости по компьютеру. Получается, на первый месяц стоимость составит 4000 рублей, на следующий месяц 3900 и пр. Получаем сумму за год – 41 400;

- Показатель за год делится на количество месяцев (которые определены четко установленным периодом). В нашем случае показатель 12 и получаем сумму по автомобилю – 34 500 рублей (среднегодовой показатель ОС). По компьютеру получается среднегодовой показатель 41 400/12 = 3450 рублей;

- 4. Теперь суммируем показатели по автомобилю и компьютеру. Получаем сумму основных средств по предприятию 3 450 +34 500 = 37 950 рублей.

Таким образом, рассчитывается сумма основных средств по всему предприятию на год, имеется в виду именно средние показатели по основным средствам. Все расчеты, включая аналитику, осуществляются именно на среднегодовых параметрах. Если осуществляется расчет налоговой нагрузки на имущество, то может возникнуть необходимость расчета с учетом квартала.

Налог на имущество: формула расчета по среднегодовой стоимости

Перед тем как делать непосредственный расчет налога на имущество организаций, необходимо определить среднегодовую стоимость имущества (п. 4 ст. 376 НК РФ):

Сам налог рассчитывается так:

С предельными размерами ставок можно ознакомиться в .

Учтите, что по общему правилу организации должны уплачивать авансовые платежи по налогу на имущество по итогам отчетных периодов (п. 4 ст. 376 , п. 3 ст. 379 , п. 4,6 ст. 382 НК РФ). Для расчета суммы авансового платежа потребуется определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

То есть, например, при расчете средней стоимости за полугодие, в знаменателе будет стоять 7 (6 + 1).

Формула расчета непосредственно авансового платежа такая:

Сумма налога к доплате по итогам года определяется по формуле (п. 2 ст. 382 НК РФ):

Как осуществляется расчет среднегодовых показателей ОС по балансу?

При расчете среднегодовых показателей ОС по балансу, используются данные стоимости средств, которые определены балансом. В данном случае, формула будет такой:

- Среднегодовая стоимость по балансу = балансовая стоимость основных средств + показатели введенных средств, также с учетом данных по балансу деленное на 12;

- Далее нужно будет рассчитать сумму средств, которые фактически были выведены из баланса. Используется формула: (ликвидационная цена(12 — Р))/12. Используется ликвидационная цена, параметр которой умножается на разницу 12 и общего количества времени, в течение которых функционировали основные средства. Полученный результат делится на 12;

- Из первой суммы отчисляется вторая, и получаем окончательные показатели среднегодовой стоимости по балансу.

Эта формула определяет нюансы расчета стоимости имущества по балансу с учетом того имущества, которое было введено в организацию в четко определенный момент. Если речь идет о стандартном расчете от начала и до конца года, то используется более простая формула, которую мы приведем ниже.

Данный способ расчета подходит для внутренних целей организации, так как определяется балансовая стоимость, а также осуществляется вычет тех средств, которые были введены и выведены из использования организацией. Практика же показывает, что самым оптимальным вариантом расчета будет формула средней хронологии. То есть, фактически, расчет средних параметров, который осуществляется для исчисления налоговых отчислений.

Бухгалтерский баланс фактически представляет собой показатели, которые отражают общие балансовые показатели тех или же иных активов предприятия. Порядок определения регламентируется многими федеральными нормами, при этом очень важно учитывать, что все данные в балансе отражаются в нетто-оценке. Фактически, с начальной цены приобретения отчисляются налоговые вычеты, НДС и пр., что позволяет получить точный параметр активов по балансу.

Бухгалтерский баланс формирует определение основных средств, причем как на начало месяца (переносятся показатели с конца предыдущего отчетного периода), так и на конец года. В процессе формирования баланса обязательно учитывается амортизация, как вид снижения основной цены материальных ценностей. Чтобы узнать все о показателях амортизации, нужно изучить Приказ Минфина от 31.10.2000 № 94н.

Соответственно, по балансовой стоимости показатели будут рассчитываться так:

Остаточная стоимость – это своеобразная разница между параметром основных средств, которое формируется на счете 01, с кредитовым сальдо 02, которое отражает амортизацию основных средств. Например, стоимость приобретения, начальная цена составляет 20 000 рублей, амортизация составляет 200 рублей в месяц, значит будет определена балансовая стоимость на месяц в размере 19 800 рублей.

Естественно, по бухгалтерскому балансу можно осуществить расчет средней величины показателей. Данные расчеты будут достаточно точны, так как используются показатели средней стоимости активов-нетто. Такие расчеты фактически дают представления о реальной величине активов, что позволяет своеобразно сглаживать возможные колебания резкого типа, которые возникают на одну из отчетных дат. Фактически, среднегодовая стоимость активов по балансу представляет собой средний параметр величины показателей за четко определенный промежуток. В нашем случае за календарный год.

Расчет будет осуществлен таким образом: стоимость активов на конец года по балансу, складывается с суммой стоимости активов на начало года, и полученная сумма разделяется на два. Например, стоимость компьютера составляет 4 000 рублей, в течение года формируется ежемесячное отчисление на амортизацию = 4000, 3900, 3800 и так в течение 12 месяцев. На конец года стоимость составляет 2800 рублей. Получается, что нужно суммировать показатель в 4 000 и 2800, получаем сумму 6800. Сумма делится на два, получаем показатель 3400. Так, мы получили среднюю стоимость активов по балансу за год.

В документах балансового типа, на начало года отражается стоимость имущества с учетом тех параметров, которые были указаны в документах отчетности на конец года. Например, стоимость компьютера на конец календарного года составляла 2800 рублей. Данная сумма переносится в баланс на следующий календарный год как сумма на начало года и начало месяца.

По бухгалтерскому балансу рассчитывается общая сумма всех активов предприятия. Также по балансу проходит имущество, которое вводится в течение года, расчет осуществляется с учетом времени введения, а также списания тех или же иных активов. В данном случае нужно использовать более детальную формулу расчета, с использованием показателей начальных сведений приобретения, причем на отчетный месяц, в котором было осуществлено приобретение. Отчисляется амортизация за все время использования до конца года, средние же показатели будут рассчитываться на основании разделения сумм на начало месяц на количество месяцев, пока имущество было в использовании. Например, приобретение было осуществлено за четыре месяца до конца календарного года. Значит, первый месяц сумма будет составлять например, 4000 рублей, на следующий месяц (износ составляет 200 рублей), сумма на начало месяца составляет 3800 рублей, на следующий – 3600, и последний месяц 3400. Нужно суммировать все показатели 4000+3800+3600+3400 = 14 800 рублей. Данную сумму делим на 4 месяца и получаем 3700 рублей. Это будет показатель, который суммируется с другими показателями по среднегодовым расчетам.

Фактически, расчет среднегодовой стоимости ОС по балансам является самым простым. Тем не менее, данная структура расчета используется исключительно для расчета своеобразной рентабельности предприятия или же организации. Такая структура расчета для исчисления налога считается невозможной.

Статистика основных фондов и производственного оборудования

Формирование рыночных отношений предполагает конкурентную борьбу между различными производителями, победить в которой смогут лишь те, кто наиболее эффективно использует все виды имеющихся ресурсов. Состояние и использование основных фондов — один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса. Выявить резервы повышения эффективности их использования можно с помощью тщательного экономического анализа.

Балансы основных фондов

Баланс основных фондов представляет собой статистическую таблицу, данные которой характеризуют объем, структуру, воспроизводство основных фондов по экономике в целом, отраслям и формам собственности.

Базой расчета служат итоги переоценок основных фондов, по результатам которых определяется соотношение цен отчетного года и восстановительной стоимости основных фондов в базисном году.

Для выполнения расчета основных фондов за ряд лет в постоянных, базовых ценах используются следующие показатели: индексы цен на фондообразующую продукцию; индексы цен на капитальные вложения, разработанные на базе средних нормативных коэффициентов по видам и группам основных фондов, а также по периодам их приобретения; итоговые статистические индексы переоценки по видам основных фондов и отраслям экономики и промышленности; индексы изменения рыночных цен на объекты основных фондов, полученные по данным об их рыночной стоимости.

Исчисление основных фондов в сопоставимых ценах осуществляется двумя методами — индексным и балансовым. По индексному методу основные фонды отчетного года пересчитываются исходя из сводных индексов изменения цен и тарифов за период от базисного года к отчетному. По балансовому методу данные о наличии основных фондов на базисную дату по восстановительной стоимости уменьшаются на величину фондов, выбывших до отчетного года, и увеличиваются на величину поступивших за этот период основных фондов. При этом и те, и другие фонды пересчитываются в цены базисного года по соответствующим индексам цен.

Обратите внимание! Баланс основных фондов в среднегодовых ценах необходим для комплексного анализа наличия, динамики и использования основных фондов за определенный период времени на базе средних величин. На основе этого баланса исчисляются такие показатели, как фондоотдача, фондовооруженность, средние нормативные сроки службы, степень износа и др.

Индексы среднегодовых цен рассчитываются исходя из динамики цен на продукцию фондообразующих отраслей (машиностроения и промышленности строительных материалов) по данным статистики цен. Расчет индекса среднегодовых цен ведется по месяцам отчетного периода. Среднемесячные индексы цен рассчитываются как средние значения показателей на начало и конец каждого месяца, а среднегодовой индекс цен рассчитывается как частное от деления суммы среднемесячных индексов цен на 12.

Для балансов основных фондов должно соблюдаться следующее балансовое равенство:

Ф1 + П = В + Ф2,

где Ф1 и Ф2 — стоимость основных фондов соответственно на начало и конец периода;

П — стоимость поступивших за период фондов;

В — стоимость выбывших за период фондов.

Схемы балансов основных фондов по полной стоимости и за вычетом износа представлены в приведенных ниже макетах (табл. 1, 2).

| Таблица 1. Схема макета баланса основных фондов по балансовой стоимости | ||||||||

| Вид основных фондов | Наличие основных фондов на начало года | Поступило в отчетном году | Выбыло в отчетном году | Наличие основных фондов на конец года | ||||

| Всего | В том числе | Всего | В том числе | |||||

| ввод в действие новых основных фондов | прочие поступления основных фондов | ликвидировано основных фондов | прочее выбытие основных фондов | |||||

| Таблица 2. Схема макета баланса основных фондов по остаточной стоимости | |||||||

| Вид основных фондов | Наличие основных фондов на начало года | Поступило в отчетном году | Выбыло в отчетном году | Наличие основных фондов на конец года | |||

| Всего | В том числе ввод в действие новых фондов | Всего | В том числе | ||||

| ликвидировано (списано) фондов | износ основных фондов за год | ||||||

Основные фонды поступают за счет различных источников. Это может быть ввод в действие новых основных фондов в результате инвестиций, приобретение, поступление по договору дарения, внесение основных фондов в качестве вклада в уставной капитал и др. Основные фонды выбывают по следующим причинам: ликвидация объектов вследствие износа и ветхости, продажа другим юридическим лицам, безвозмездная передача, вклад в уставный капитал других организаций, передача в долгосрочную аренду и др. В балансе могут быть отражены все источники поступления и все причины выбытия по видам.

В табл. 1 все показатели оцениваются по остаточной стоимости, за исключением показателя ввода в действие новых фондов, который оценивается по полной первоначальной стоимости. В отличие от баланса по полной оценке в балансе по остаточной стоимости в качестве одной из причин уменьшения стоимости выступает годовой износ, который равен начисленной за год амортизации.

На основе балансов в статистике рассчитывается целый ряд показателей, характеризующих состояние, движение, использование основных фондов.

Показатели движения, состояния и использования основных фондов

Динамика основных фондов в России характеризуется следующими данными.

К показателям движения основных фондов относятся: коэффициент динамики, коэффициент обновления, коэффициент выбытия основных фондов.

Коэффициент динамики оценивает изменение стоимости основных фондов на конец периода по сравнению с началом и исчисляется как соотношение стоимости основных фондов на конец года к стоимости основных фондов на начало года.

Коэффициент динамики можно рассчитать по полной и остаточной стоимости. Сравнение коэффициентов, рассчитанных по разным оценкам, позволяет выявить изменение состояния основных фондов. Так, если коэффициент динамики по полной стоимости меньше коэффициента динамики по остаточной стоимости, то произошло обновление основных фондов за рассматриваемый период, то есть в конце периода увеличилась доля фондов, не имеющих износа.

Коэффициент обновления (Кобнов) характеризует долю новых основных фондов в их общем объеме (по полной оценке) на конец периода и исчисляется по следующей формуле:

.

Коэффициент выбытия (Квыб) характеризует долю выбывших основных фондов в течение периода в общей их стоимости (по полной оценке) на начало периода и исчисляется по формуле:

Для характеристики процесса воспроизводства основных фондов рассчитывается коэффициент интенсивности обновления основных фондов (Кинт):

Выбытие основных фондов может происходить по причине их полной ветхости. Для оценки выбытия фондов по указанной причине можно рассчитать коэффициент ветхости (Кветх):

Чем больше значение этого показателя, тем меньше интенсивность замены основных фондов.

К показателям состояния основных фондов относятся коэффициент износа и коэффициент годности. Эти коэффициенты рассчитываются на определенную дату (как правило, на начало и конец периода).

Коэффициент износа показывает, какую часть своей полной стоимости основные фонды уже утратили в результате их использования. Коэффициент на начало периода исчисляется по формуле:

Кизноса = Сумма износа / П.

Коэффициент годности показывает, какую часть своей полной стоимости основные фонды сохранили на определенную дату. Коэффициент годности на начало периода исчисляется следующим образом:

Кгодности = Остаточная стоимость / П.

Пример 1

Определим степень изменения изношенности и годности основных фондов на конкретном предприятии. Результаты расчета представим в табл. 3.

| Таблица 3. Изменение коэффициента годности и коэффициента износа основных фондов | ||||

| Показатель | На начало года | На конец года | Изменение (+, –) на конец года по сравнению с началом | |

| абсолютная величина | % | |||

| Основные фонды, млн руб. | 20,5 | 23,2 | +2,7 | 13,2 |

| Остаточная стоимость основных фондов, млн руб. | 14,6 | 19,1 | +4,5 | +30,8 |

| Износ основных фондов | 5,9 | 4,1 | –1,8 | –30,5 |

| Коэффициент годности, % | 71,2 | 82,3 | — | +11,1 |

| Коэффициент износа, % | 28,8 | 17,7 | — | –11,1 |

Коэффициент годности на начало года — 71,2 % (14,6 / 20,5 × 100 %). Коэффициент годности на конец года — 82,3 % (19,1 / 23,2 × 100 %). Коэффициент износа на начало года — 28,8 % (5,9 / 20,5 ×100 %). Коэффициент износа на конец год — 17,7 % (4,1 / 23,2 × 100 %).

К показателям использования основных фондов относят фондоотдачу и фондоемкость. Для исчисления этих показателей определяют среднюю стоимость основных фондов () несколькими способами:

1) по формуле средней арифметической простой:

= (ОФн + ОФк) / 2;

2) по формуле средней хронологической, если известна стоимость основных фондов на даты, разделенные равными промежутками времени:

где n — количество периодов;

3) по данным о движении основных фондов:

где ОФ1 — стоимость основных фондов на начало года;

П — стоимость поступивших в течение года основных фондов;

В — стоимость выбывших в течение года основных фондов;

t1 — число месяцев функционирования поступивших основных фондов;

t2 — число месяцев функционирования основных фондов, выбывших в течение года.

Показатель фондоотдачи оценивает количество продукции, приходящейся на один рубль основных фондов. Фондоотдача является прямым показателем эффективности использования основных фондов: чем выше фондоотдача, тем лучше используются основные фонды, и наоборот. Фондоотдача (Фо) исчисляется как соотношение выпуска товарной продукции к средней стоимости основных фондов:

Показатель фондоемкости является обратным показателем эффективности использования основных фондов. Чем ниже уровень фондоемкости, тем эффективнее используются основные фонды. Фондоемкость оценивает уровень затрат основных фондов на один рубль произведенной продукции. Фондоемкость (Фе) исчисляется по формуле:

Для оценки обеспеченности труда основными фондами в статистике используется показатель фондовооруженности. Показатель фондовооруженности оценивает, какой объем основных фондов приходится в среднем на одного работника. Фондовооруженность (Фе) исчисляется как отношение среднегодовой стоимости основных фондов к среднесписочной численности работников:

Фв = П /

где — среднесписочная численность работников.

Одним из обобщающих показателей, характеризующих эффективность использования основных фондов, является рентабельность основных фондов. Она определяется как отношение балансовой прибыли (Пбал) к среднегодовой стоимости основных фондов (Фосн):

Росн. ф = Пбал / Фосн.

Пример 2

Пользуясь вышеприведенными формулами, рассмотрим изменение обобщающих показателей в организации. Исходные данные и результаты расчетов приведем в табл. 4.

| Таблица 4. Основные обобщающие показатели использования основных фондов | |||||

| № строки | Показатель | За предыдущий год | За отчетный год | Отклонение от предыдущего года (+, –) | |

| абсолютная величина | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Среднегодовая стоимость основных фондов, тыс. руб. | 18 850 | 20 500 | +1650 | +8,7 |

| 2 | Среднегодовая численность работающих | 255 | 258 | +3 | +1,2 |

| 3 | Объем реализации продукции, млн руб. | 32 410 | 35 837 | +3427 | +10,6 |

| 4 | Прибыль (балансовая), тыс. руб. | 303 | 395 | +92 | +30,4 |

| 5 | Фондоотдача, (объем поставок на один рубль основных фондов), руб. (стр. 3 / стр. 1) | 1,72 | 1,75 | +0,03 | +1,7 |

| 6 | Фондоемкость (основные фонды на один рубль поставок), руб. (стр. 1 / стр. 3) | 0,58 | 0,57 | –0,01 | –1,7 |

| 7 | Фондовооруженность труда (основные фонды на одного работника), руб. (стр. 1 / стр. 2) | 7392 | 7946 | +554 | +7,5 |

| 8 | Производительность труда, тыс. руб. | 12 710 | 13 890 | +1,180 | +9,3 |

| 9 | Фондоотдача через фондовооруженность труда и производительность труда, руб. | 1,72 | 1,74 | +0,02 | +1,1 |

| 10 | Рентабельность основных фондов, % (стр. 4 / стр. 1) | 1,6 | 1,9 | — | +0,3 пункта |

Анализ влияния изменения эффективности использования основных фондов на объем продукции

Изменение объема продукции может происходить за счет изменения фондоотдачи и объема фондов. Для проведения индексного анализа объем продукции и стоимость основных фондов оцениваются в сопоставимых ценах базисного периода. Индекс объема продукции (Iq) равен произведению индекса фондоотдачи (IФо) и индекса стоимости основных фондов (IОФ):

,

где q0, q1 — объем продукции соответственно в базисном и текущем периодах;

Фо 0, Фо 1 Фо0, Фо1—фондоотдача соответственно в базисном и текущем периодах;

— средняя стоимость основных фондов соответственно в базисном и текущем периодах.

Абсолютное изменение объема продукции в текущем периоде (ТП1) по сравнению с базисным (ТП0) определяется следующим образом:

Δmn = ТП1 – ТП0 .

В том числе:

а) за счет изменения фондоотдачи:

∆Фо = ОФ1 × (Фо1 – Фо0);

б) за счет изменения средней стоимости основных фондов:

∆ОФ = (ОФ1 – ОФ0) × Фо0.

Анализ использования оборудования и производственной мощности предприятия

После анализа обобщающих показателей эффективности использования основных фондов необходимо подробно изучить степень использования производственных мощностей предприятия, отдельных видов машин и оборудования.

Под производственной мощностью понимается максимально возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства. Максимальная мощность оборудования не является постоянной величиной — допускается пересмотр ее уровня в процессе дальнейшей оптимизации производственного процесса. Она исчисляется исходя из мощности ведущих цехов, участков, агрегатов с учетом осуществления комплекса организационно-технических мероприятий, направленных на ликвидацию узких мест, и возможной кооперации производства. Фактическая мощность может быть равна максимальной, если достигнута высокая эффективность работы оборудования и производственный процесс организован оптимальным образом.

Например, если в результате анализа работы производственных линий выявлено, что фактическая мощность отличается от максимальной более чем в два раза, это означает, что для производства одного и того же объема продукции предприятиям, где эффективность работы оборудования высока, может требоваться вдвое меньше единиц техники, чем на предприятии, где такая эффективность существенно ниже. Следовательно, предприятия, уделяющие должное внимание достижению высокой эффективности работы оборудования, имеют реальную возможность сэкономить «на всех фронтах»: у них уменьшается потребность в инвестициях, экономится цеховое пространство, снижаются расходы на оплату труда и т. д.

Степень использования производственных мощностей характеризуется следующими коэффициентами:

Общий коэффициент = Фактический или плановый объем производства продукции / Среднегодовая производственная мощность предприятия,

Интенсивный коэффициент = Среднесуточный выпуск продукции / Среднесуточная производственная мощность предприятия,

Экстенсивный коэффициент = Фактический или плановый фонд рабочего времени / Расчетный фонд рабочего времени, принятый при определении производственной мощности.

В процессе анализа изучаются динамика этих показателей, выполнение плана по их уровню и причины их изменения (ввод в действие и реконструкция действующих фондов предприятий, техническое переоснащение производства, сокращение производственных мощностей).

Кроме того, анализируется уровень использования производственных площадей предприятия: выпуск продукции в рублях на 1 м2 производственной площади.

Анализ работы оборудования базируется на системе показателей, характеризующих использование его численности, времени работы, мощности.

Для характеристики степени привлечения оборудования в производство рассчитывают следующие показатели.

Коэффициент использования парка наличного оборудования (Кн ):

Кн = Количество используемого оборудования / Количество наличного оборудования.

Коэффициент использования парка установленного оборудования (Ку):

Ку = Количество используемого оборудования / Количество установленного оборудования.

Разность между количеством наличного и установленного оборудования, умноженная на плановую среднегодовую выработку продукции на единицу оборудования, — это потенциальный резерв роста производства продукции за счет увеличения количества действующего оборудования.

Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени: баланс времени работы и коэффициент его сменности (табл. 5).

| Таблица 5. Показатели, характеризующие фонд времени использования оборудования | |||

| Показатель фонда времени | Условное обозначение | Формула расчета | Примечания |

| Календарный фонд | Тк | Тк = Тк. дн × 24 | Тк. дн — число календарных дней за анализируемый период, дни |

| Номинальный (режимный) фонд | Тн | Тн = Тр. см × tсм | Тр. см — число рабочих смен за анализируемый период; tсм — продолжительность рабочей смены, ч |

| Эффективный (реальный) фонд | Тэф | Тэф = Тн – Тпл | Тпл — время планового ремонта, ч |

| Полезный (фактический) фонд | Тф | Тф = Тэф – Тпр | Тпр — время внеплановых простоев, ч |

Уровень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования Кз, который позволяет оценить потери времени работы оборудования из-за планово-предупредительных ремонтов и т. д.:

Кз = Тф / Тк, или Тф / Тн, или Тф / Тэф.

Уровень условного использования оборудования характеризует коэффициент сменности (Ксм):

Под интенсивной загрузкой оборудования понимают оценку его производительности.

Коэффициент интенсивной нагрузки оборудования (Ки):

Обобщающим показателем, характеризующим комплексное использование оборудования, является показатель интегральной нагрузки (Кинт):

Кинт = Кз × Ки.

В процессе анализа изучаются динамика этих показателей, выполнение плана и причины их изменения.

КОММЕНТАРИЙ СПЕЦИАЛИСТА

О. В. Северин, начальник отдела планирования производства ОАО «Компания Юнимилк»

Наша компания в течение трех месяцев проводила анализ работы восьми единиц оборудования, производящего идентичную продукцию на отечественных предприятиях пищевой промышленности. В результате анализа было установлено, что мощность оборудования, достигаемая при существующей организации производства, колеблется на разных предприятиях от 2100 до 3750 т/мес. То есть разница в достигаемой мощности оборудования, закупавшегося у одного и того же поставщика, доходит до 56 %. Столь значительное отличие обусловлено различным уровнем эффективности работы оборудования, что по большей части является следствием нерациональной организации как производственного технологического процесса, так и труда производственного персонала. Естественно, прежде чем увеличивать мощность оборудования, необходимо определить, насколько эффективно оно работает и каковы пределы увеличения эффективности работы оборудования.

Метод расчета на основе отчетности по эффективности работы оборудования

Суть этого метода состоит в анализе статистики производственных отчетов по работе оборудования, в которых работниками зафиксированы все действия, осуществляемые в процессе работы на данном оборудовании. Собрав статистику за определенный период, необходимо проанализировать, как фактически проходил производственный процесс, на что конкретно было потрачено производственное время. Пользуясь этими данными, несложно отследить фактическую организацию производственного процесса, после чего рассчитать фактическую мощность оборудования. Преимущества метода: точность, объективность, использование фактических данных для расчетов, полная ясность относительно того, из чего складывается полученный результат. Дополнительный плюс — ту же отчетность можно впоследствии использовать для решения других производственных задач. Недостатки этого метода: понадобится некоторое время на внедрение вышеупомянутой отчетности по работе производственного оборудования, на обучение производственного персонала (увеличится нагрузка на персонал).

Методов оценки максимальной мощности оборудования также несколько, и по своей сути они во многом похожи на методы оценки фактической мощности.

Наиболее оптимальным представляется метод расчета на основе отчетности по эффективности работы оборудования. Именно его и рассмотрим далее.

Время учет любит

Отчетность по эффективности работы оборудования составляется с целью детального учета использования производственного времени. Системы работы с такой ежедневной отчетностью в том или ином виде внедрены на подавляющем большинстве зарубежных производственных предприятий, и по своей сути они мало чем отличаются друг от друга. Материальный носитель отчета представляет собой бланк, ежедневно заполняемый в течение смены сотрудником предприятия, ответственным за работу конкретной единицы оборудования. В отчете фиксируются все действия, осуществляемые в процессе производства на данном оборудовании. Пример заполненного бланка отчетности по эффективности работы оборудования за смену (12 ч) приведен в таблице 6.

| Таблица 6. Заполненный бланк отчета по эффективности оборудования за смену | ||||||||

| Выпущено продукции, шт. | Скорость аппарата (шт./мин) | Время начала (ч, мин) | Время окончания (ч, мин) | Работа оборудования (мин) | Плановый простой (мин) | Внеплановый простой (мин) | Незанятое время (мин) | Действие |

| 8:00 | 8:20 | 20 | Разогрев машины | |||||

| 22 000 | 100 | 8:20 | 12:00 | 220 | Производство «Молоко стерилизованное» | |||

| 12:00 | 12:30 | 30 | Обеденный перерыв | |||||

| 2000 | 100 | 12:30 | 12:50 | 20 | Производство «Молоко стерилизованное» | |||

| 12:50 | 13:30 | 40 | Переход на другой продукт | |||||

| 20 500 | 100 | 13:30 | 16:55 | 205 | Производство «Сливки стерилизованные | |||

| 16:55 | 17:15 | 20 | Поломка верхней лапки захвата пакета | |||||

| 4500 | 100 | 17:15 | 18:00 | 45 | Производство «Сливки стерилизованные | |||

| 18:00 | 18:50 | 50 | Мойка | |||||

| 18:50 | 20:00 | 70 | Свободное время | |||||

| … | … | … | … | … | … | … | … | … |

| Итого: 49 000 | 490 | 140 | 20 | 70 | ||||

Данные, отраженные в отчете, могут быть использованы:

- для определения фактической и максимальной мощности оборудования;

- оценки загруженности производственного оборудования (текущая, прогнозируемая);

- анализа того, как используется производственное время (первичный документ о том, что происходило с оборудованием в прошедшие периоды);

- контроля плановых простоев, определения нормативов их продолжительности;

- расчета ключевых показателей эффективности работы производства, сравнения результатов работы за определенные периоды времени.

Ищем скрытые резервы

На основе данных, зафиксированных в отчете о работе оборудования за смену, можно оценить мощность оборудования. Как это сделать, покажем на примере.

Пример 3

Воспользуемся данными табл. 6.

Из отчета по эффективности работы оборудования за смену можно выделить следующие данные:

- общий период анализа (общее время смены) — 720 мин., из них:

— время работы оборудования (ВР) — 490 мин;

— суммарное время плановых простоев (ПП) — 140 мин;

— суммарное время внеплановых простоев (ВП) — 20 мин;

— незанятое время (НВ) — 70 мин;

- скорость аппарата (С) — 100 шт./мин;

- выпущено продукции за период — 49 000 шт.

На основе данных о распределении рабочего времени можно оценить эффективность работы оборудования за тот или иной период. Это удобно сделать, рассчитав условный показатель «Производительность» (ПР), который является одним из ключевых показателей эффективности производства, позволяющим проводить ее постоянный мониторинг. Он рассчитывается по формуле:

где ВР — минимальное время работы, необходимое для выпуска заданного количества продукции;

ПП, ВП — продолжительность плановых и внеплановых простоев соответственно.

В нашем примере показатель «Производительность» по отчету за смену равен 75,4 % (490 / (490 + 140 + 20) × 100 %).

Полученное значение показателя следует интерпретировать следующим образом: из всего периода рабочего времени (общее время периода минус нерабочее время) 75,4 % потрачено на выпуск продукции (рабочее время), остальные 24,6 % потрачены на различного рода простои. Именно в последней составляющей следует искать резервы для возможного повышения производительности и наращивания мощности оборудования.

Установив фактическое значение показателя «Производительность», рассчитаем фактическую мощность оборудования. Для этого рекомендуется определить значение названного показателя за период не менее одного месяца, так как данные о работе в течение всего одной смены не будут являться репрезентативными для указанной цели. Значение показателя «Производительность» за одну смену подходит для мониторинга эффективности работы оборудования, но не для оценки его мощности.

Мощность (МЩ) оборудования за определенный период рассчитывается по формуле:

МЩ = ПР × ОВП × V,

где ПР — фактическое значение показателя «Производительность», %;

ОВП — общее время периода, за который требуется оценить мощность;

V — скорость работы оборудования.

Рассчитаем суточную мощность оборудования на основе данных, приведенных в табл. 6:

- скорость работы оборудования (V) — 6000 шт./ч (100 шт./мин × 60 мин);

- производительность оборудования — 75,4 %;

- период, на который определяется мощность (ОВП), — 24 ч.

Таким образом, фактическая мощность будет равна: МЩ = 0,754 × 6000 × 24 =108 576 (шт./сутки).

Для того чтобы рассчитать максимальную мощность оборудования, необходимо четко спланировать улучшения в организации производственного процесса. Чаще всего они бывают направлены на снижение продолжительности плановых и внеплановых простоев.

Допустим, что в нашем примере предполагается отменить плановый простой «Обеденный перерыв» за счет найма дополнительного персонала на подмену обедающих сотрудников, а продолжительность простоя «Мойка» — сократить с 50 до 30 мин (благодаря пересмотру процедуры мойки). Осуществить другие улучшения, как показали исследования работы оборудования, невозможно. Таким образом, общая продолжительность плановых простоев (ПП) составила бы в приведенном примере не 140, а 90 мин.

Далее необходимо произвести пересчет показателя «Производительность» на основе новых данных, после чего пересчитать мощность. Она и будет являться максимальной мощностью: ПР = 490 / (490 + 90 + 20) × 100 % = 81,7 %; МЩ = 0,817 × 6000 шт./ч × 24 ч = 117 648 шт./сутки.

Итак, расчеты показали, что запланированные улучшения позволят увеличить производительность на 6,3 % и повысить мощность оборудования таким образом, что на нем будет выпускаться на 9072 единицы продукции в сутки больше, чем при фактической мощности.

Вывод

Расчет среднегодовых показателей активов предприятия (ОС) осуществляется по массе различных формул, с учетом различных значений и показателей. Чаще всего используется структура расчета с применением параметров бухгалтерского баланса. Данный баланс в себе отражает сумму средств, которые предприятие имеет на начало отчетного периода времени, а также на конец. Фактически, расчет осуществляется с учетом тех параметров, которые были предоставлены по балансу на начало и конец года. Данные параметры суммируются, после чего, делятся на два. Так, получается общая сумма. Точность данной формулы расчета достаточно значительна, но нужно учитывать, что определенные активы предприятия вводятся в эксплуатацию в течение года. Структура расчета окончательных параметров будет более сложной, так как придется рассчитывать сумму активов по балансу, но с учетом того количества времени, в течение которого имущество находилось в собственности предприятия.

В случае необходимости расчета средних показателей для отчисления налога на имущество, используется структура расчета с учетом показателей на каждый месяц, после чего, суммируются все показатели и делятся на количество месяцев отчетного периода. Причем, многими региональными властями устанавливаются правила такого расчета с учетом периода в квартал.

https://youtu.be/bnj0jD8hhpw

Средняя стоимость имущества (среднегодовая стоимость имущества)

2) среднегодовая стоимость имущества (при расчете авансовых платежей применяется средняя стоимость имущества за

I квартал, полугодие или девять месяцев) – для расчета налога по всем остальным объектам. Решение о расчете налога на имущество исходя из кадастровой стоимости недвижимости принимают власти субъектов РФ и оформляют законами.

Для этого предварительно утверждают результаты кадастровой оценки недвижимости – без этого принимать законы власти регионов не вправе. Более того, они должны заранее утвердить и опубликовать перечни конкретных объектов недвижимости, указав их кадастровые номера и адреса, по которым налог надо определять исходя из кадастровой стоимости. Если к началу очередного налогового периода полный комплект региональных документов не подготовлен, рассчитывать налог на имущество в этом периоде нужно исходя из среднегодовой (средней) стоимости имущества.

Расчет среднегодовой стоимости основных средств по данным баланса

Основные средства в бухгалтерском балансе отражаются в активе, в разделе I «Внеоборотные активы», по строке 1150 «Основные средства» (Приказ Минфина от 02.07.2010 № 66н). Напомним, что по этой строке основные средства отражаются в нетто-оценке, т. е. за минусом регулирующей величины в виде амортизации (п. 35 ПБУ 4/99). Таким образом, показатель строки 1150 на отчетную дату формируется по данным бухгалтерского учета так (Приказ Минфина от 31.10.2000 № 94н):

Дебетовое сальдо счета 01 «Основные средства» минус Кредитовое сальдо счета 02 «Амортизация основных средств» (кроме амортизации основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности»)

Несмотря на то, что строка 1150 именуется «Основные средства», объекты основных средств, строго говоря, отражаются и по строке 1160 «Доходные вложения в материальные ценности». Ведь доходные вложения – это тоже объекты основных средств. Их отличие от «обычных» основных средств в том, что доходные вложения предназначены исключительно для предоставления за плату во временное владение или пользование. А потому и учитываются они обособленно на счете 03 «Доходные вложения в материальные ценности» (п. 5 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н).

Соответственно, балансовый показатель строки 1160 формируется так:

Дебетовое сальдо счета 03 минус Кредитовое сальдо счета 02 (кроме амортизации основных средств, учитываемых на счете 01)

Поэтому ответ на вопрос, как найти среднегодовую стоимость основных средств по данным баланса будет зависеть от того, включать или нет доходные вложения в расчет.

Если интересуют исключительно основные средства, учитываемые на счете 01, среднегодовая стоимость основных средств (ОССГ) по данным баланса рассчитывается так

ОССГ = (Строка1150Н + Строка1150К) / 2

где Строка1150Н – показатель строки 1150 на 31.12 предыдущего года;

Строка1150К — показатель строки 1150 на 31.12 отчетного года.

А как посчитать среднегодовую стоимость основных средств, учитываемых как на счете 01, так и на счете 03? Формула по данным баланса в этом случае будет такая:

ОССГ = (Строка1150Н + Строка1160Н + Строка1150К + Строка1160К) / 2

где Строка1160Н – показатель строки 1160 на 31.12 предыдущего года;

Строка1160К — показатель строки 1160 на 31.12 отчетного года.

Как найти среднегодовую стоимость имущества за налоговый период формула

Для определения среднегодовой стоимости недвижимого имущества возьмите остаточную стоимость каждого объекта, отраженную в данных бухгалтерского учета организации. Согласно главе 30 НК РФ, чтобы определить среднегодовую стоимость имущества за налоговый период необходимо сложить остаточную стоимость (ОС) каждого объекта недвижимого имущества на первое число каждого месяца налогового периода и на последнее число налогового периода.

Например: среднегодовая стоимость имущества за 2011 год будет складываться из стоимости имущества на 1 января, 1 февраля, 1 марта, 1 апреля, 1 мая, 1 июня, 1 июля, 1 августа, 1 сентября, 1 октября, 1 ноября, 1 декабря и 31 декабря. 4 Согласно общему правилу налогового учета, полученное число разделите на число месяцев в налоговом периоде (поскольку налоговым периодом является год, то их число равно 12), увеличенное на единицу.

Этот способ будет неточным, если в течение отчетного года динамика основных средств была неравномерной, они вводились и выводились с разной интенсивностью, поэтому подобный расчет даст серьезную погрешность при применении его, к примеру, к квартальному учетному периоду.

- Метод с учетом месяца ввода-вывода ОС. Это тоже приблизительный способ, являющийся, однако, более точным, чем первый.

Он предусматривает прибавление к первоначальной стоимости сумму средств, вводимых в определенное время, и, соответственно, вычитание выбывших средств. При этом в формуле появится дополнительные показатели ЧМ1 и ЧМ2, означающие количество полных месяцев, прошедших с ввода (1) или выбытия (2) основного средства.Формула выглядит таким образом: ∑ср.-год. = ∑перв. нач.

Для бухгалтерского учета и целей взимания и уплаты налогов приходится производить постоянный контроль балансовой стоимости имущества организации. Для некоторых важных налогов, таких, как, например, ключевой является средняя стоимость основных активов за отчетный период, а для оформления к подаче декларации по этому налогу – за год.

Рассмотрим нюансы расчетов средней стоимости имущества на основании законодательных актов последней редакции, приведем формулы, разберем, как это делается, на конкретных примерах.

Основная цель учета ОС

Среднегодовая стоимость основных средств — это показатель, который полностью отображает общую стоимость ОС компании. В экономической деятельности любого предприятия учет основных средств преследует такие основные цели, как:

- аккумулирование реального размера понесенных затрат, которые имеют прямое отношение к учетному процессу;

- верное документальное оформление и отображение в указанный период операций по их передвижению;

- расчет верных результатов, которые получены в результате реализации ОС и остального выбытия;

- подсчет реальных убытков, которые имели месту в связи с содержанием ОС;

- полный контроль за активами, которые принимают участие в учетном процессе;

- исследование использования ОС;

- получение необходимых сведений об основных средствах, которые нужны для отчетности.

Важно заметить, что данный вид расчета следует производить исходя из размера налога на имущество, оплату за которое совершает любая компания согласно действующему налоговому законодательству. Стоит также брать во внимание и расчет показателей эксплуатационного использования ОС, таких как фондоотдача и фондоемкость. Сама процедура учетного процесса основных средств четко регламентируется действующими правовыми актами.

Наиболее существенными документами в этом плане принято считать:

- ПБУ 6/01 “Учет ОС” №26н;

- методическое пособие ОС №91н.

На указанные нормативные документы следует обращать внимание и при осуществлении расчета. Это объясняется тем, что кроме целей учета основных средств и условий, которые необходимо соблюдать единовременно для признания активов в процессе учета еще и регламентируется определенный порядок формирования их стоимости.

Кроме этого, цена, которая сформирована по всем действующим правилам, прописанными в документах, будет в дальнейшем использоваться в процессе подсчета среднегодовой стоимости активов. Сам подсчет среднегодовой стоимости при исчислении налога на имеющееся имущество, прежде всего, опирается на такую правую базу, как:

- статья 376 Налогового Кодекса РФ;

- Письма Министерства Финансов №03-05-05.

Разновидности стоимости ОС

Согласно указанным выше правовым актам, ОС может иметь несколько типов стоимости, а именно:

- первичную;

- восстановительную;

- остаточную.

Обратите внимание: если говорить о первичном типе стоимости, то он формируется в результате постановки основных средств на бухгалтерский учет.

Весь процесс ее создания подробно описан в ПБУ 6/01 и во многом зависит от варианта получения компанией активов:

- в процессе приобретения либо формирования своими силами,- данная сумма реально понесенных компанией убытков, которые имеют прямое отношение к покупкам либо формированию. Стоит отметить, что в данном случае оплата НДС и другие налоги во внимание не берутся;

- в процессе получения вклада в уставной капитал компании,- под этим подразумевается оценка активов в денежной единице, которая согласована между учредителями фирмы;

- при получении дара,- под этим подразумевается рыночная себестоимость активов, которая актуальна на дату постановки на учет;

- в процессе получения по бартерным соглашениям,- себестоимость передаваемых ценностей.

Если говорить об изменении первичной стоимости, то это возможно только в таких случаях, как:

- процесс кардинального изменения основных средств. Это возможно при дооборудовании, реконструкции, модернизации и так далее;

- процесс переоценки ОС.

Что касается восстановительной стоимости, то она может осуществляться в таких случаях, как:

- восстановление имущества, что несет за собой изменение первичной стоимости;

- осуществление дооценки либо уценки непосредственно самого имущества.

Что касается остаточной стоимости, то под ней подразумевается первичная стоимость, но при этом минус амортизация.

Для чего нужен расчет средней стоимости имущества

Имущество (основные средства) постоянно меняют свою остаточную стоимость, постепенно перенося ее на производимую организацией продукцию или выполняемую работу, оказываемые услуги. При этом их материальная, «вещная» форма сохраняется. Поэтому необходим постоянный учет и корректировка в балансе их стоимости, что позволит отразить и форму актива, и количество «перенесенной» стоимости (амортизацию).

Кроме того, поскольку основные средства (ОС) находятся в динамике, в течение отчетного периода они могут:

- переменить свое качественное состояние;

- получить «апгрейд» и тем самым прибавить в стоимости;

- устареть физически и морально;

- изменить общий объем (организация списала, продала или приобрела имущественные активы).

ВАЖНО!

Отсюда следует, что в начале отчетного года остаточная стоимость основных средств может резко отличаться от показателей на конец этого периода. Именно поэтому в расчетах используются средние величины, что повышает точность и достоверность производимого учета и отражения стоимости средств на балансе.

Кроме непосредственных задач бухгалтерского учета, стоимость имущества организации, определяемая как средняя величина за выбранный период, используется в целях налогообложения. Именно этот показатель представляет собой налогооблагаемую базу по налогу на имущество организаций. На его основании исчисляется сумма авансовых поквартальных платежей и итогового годового (п. 1 ст. 375 НК РФ), он лежит в основе декларации по данному налогу.

Расчет среднегодовой стоимости основных средств

Если рассуждать о том, как найти среднегодовую стоимость основных средств, то можно воспользоваться несколькими способами. При этом выбор способа расчета ОС напрямую зависит от цели расчета и необходимой точности, которая должна получиться в конечном итоге. Так, нижепредставленная формула расчета не подразумевает ввод-вывод ОС. Это практикуется в том случае, когда в особой точности нет необходимости.

Базовые формулы расчетов стоимости ОС

Осуществить расчет показателя среднегодовой отчетности основных средств можно таким образом:

Средняя_цена = (Цена (н.г.) + Цена (к.г.))/2, где Цена (н.г.) и Цена (к.г.) – цена основных средств, по состоянию на 1 января и 31 декабря того года, за который осуществляется расчет.

Стоит отметить, что цену на 31 декабря можно рассчитать по следующей формуле:

Цена (к.г.) = Цена (н.г.)+Цена (введ)-Цена (выб), где Цена (выб) и (введ),- цена ОС, непосредственно введенных и списанных на протяжении всего года.

Обратите внимание: важным моментом является тот факт, что при всех расчетах должна быть использована балансовая стоимость остаточных средств.

Существует несколько методик расчета стоимости ОС

Расчет среднегодовой полной учетной стоимости ОС

При необходимости получения более точных расчетов, необходимо также брать во внимание и тот месяц, при котором было списание либо ввод основных средств. Чтобы узнать, как посчитать среднегодовую полную учетную стоимость основных средств, обратимся к использованию одной из нескольких формул, которые мы рассмотрим далее. Самая популярная формула, которая применяется при осуществлении расчета показателя ОС (фондоотдачи, фондоемкости и так далее) выглядит так:

Ст-сть средняя= Ст-сть (н.г.)+Р1/12хСт-сть (введ)-Р2/12хСт-сть (выб), где Р1 и Р2,- общее число месяцев, которые прошли с момента ввода и списания основных средств.

Также, здесь имеет место быть формула средней хронологической:

Ст-сть средняя= /12, где:

- ст-сть(1н.м), Ст-сть(2н.м),…Ст-сть(Nн.м) – цена ОС на начало 1-го, 2-го, N-го месяца;

- ст-сть(1к.м), Ст-сть(2к.м),…Ст-сть(Nк.м) – цена ОС на конец 1-го, 2-го, N-го месяца.

Расчет налога на имущество

Для осуществления расчета при исчислении налога на имущество компании применяется следующая формула:

Средняя ст-сть= (Ст-сть(n1) + Ст-сть(n2) +…+ Ст-сть(nn) + Ст-сть(к)) /13, где

- ст-сть(n1), Ст-сть(n2)…Ст-сть(nn) – остаточная цена ОС на первое число 1-ого,2-ого… месяца действия налогового периода;

- ст-сть(к) – остаточная цена ОС на последние числа действия налогового периода;

- 13,- это число, полученное путем прибавления к 12 месяцам налогового периода единицы.

Обратите внимание: при составлении расчетов авансовых выплат за 3,6 либо 9 месяцев, знаменатель получается вследствие суммирования единицы к данным месяцам. Важно заметить, что при осуществлении подобных расчетов основных средств не берется во внимание активы и налоговая база, непосредственно к которой было использована кадастровая стоимость.

Для учета срок пользования основными средствами должен быть не менее 12 месяцев

Расчет среднегодовой стоимости ОС по балансу

Следующая формула поможет узнать, как рассчитать среднегодовую стоимость основных средств по балансу. Она имеет вид:

Фо=Фп(балансовая)+ (Фвв*КР)/12 – (Фл*(12 — Р))/12, где

- Фп (балансовая),- балансовая ст-сть ОС;

- Фвв,- введенные средства;

- КР,- общее количество месяцев;

- Фл,- Ликвидационная цена;

- Р, — общее количество месяцев, при которых функционировали ОС на протяжении текущего года.

Наиболее неточным является тот способ расчета стоимости ОС, в котором не берется во внимание месяц, где было место вводу либо списанию основных средств. Для достижения максимально достоверных результатов исчисления, необходимо применять одну из формул, которые берут во внимание этот месяц. Как показывает практика, наилучшим вариантом считается формула средней хронологической.

Главной отличительной чертой ОС является долговременность их использования. За время эксплуатации происходит постепенная компенсация стоимости ОС через начисления по амортизации. Процесс определения амортизационных начислений предполагает расчет среднегодовой стоимости основных средств.

Как рассчитать среднегодовую стоимость имущества

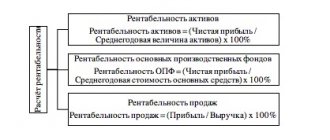

Алгоритм расчета 31.12.2016 31.12.2017 Основные средства 130 250 190 (130 + 250):2 Об исчислении рентабельности читайте в статье «Порядок расчета рентабельности предприятия (формула)». Но для определения налога рассчитанная таким образом стоимость ОС не подойдет.

Итоги Средняя и среднегодовая стоимость ОС, рассчитанные от их остаточной стоимости, нужны при определении базы налогу на имущество. Средняя стоимость применяется в расчетах за отчетные периоды, а среднегодовая – при подсчете суммы налога за год.

Внимание

Алгоритмы их определения идентичны: суммируется остаточная стоимость ОС на первые числа месяцев периода и на его последний день, а затем делится на количество слагаемых, участвующих в расчете. При этом нулевые значения сумм также должны быть задействованы.

Что относится к основным средствам

К этим активам относят имущество, обеспечивающее процесс производства и управления компанией – здания, сооружения, участки земли, многолетние насаждения, станки, оборудование, силовые машины, транспортные средства и др. Стоимость учтенных ОС формируется из затрат, направленных на их приобретение (изготовление), и постепенно погашается ежемесячным начислением амортизации. Осуществляется это одним из выбранных фирмой и закрепленных в учетной политике методов (п. 48 ПБУ от 29.07.1998 № 34н):

- уменьшаемого остатка;

по сумме чисел лет СПИ (срока полезного использования);

в пропорции к объему выпуска продукции (работ, услуг).

Отметим, что не все ОС амортизируются. Например, не подлежат традиционному начислению износа земли, объекты природопользования, дорожного хозяйства, экспонаты музеев, жилфонд, мобилизационные фонды в консервации, а также имущество, принадлежащее НКО.

По степени ликвидности основные средства считаются низколиквидными активами, поскольку зачастую невозможно срочно превратить их в средства платежа быстро реализовав при необходимости.

Использование среднегодовой стоимости ОПФ в экономическом анализе

Рассмотрим сферу применения среднегодовой стоимости ОПФ в расчете других экономических показаелей.

Если взять объем выпущенной предприятием продукции и разделить его на среднегодовую стоимость ОПФ, то мы получим коэффициент фондоотдачи, который фактически показывает , сколько произведенных изделий в денежном выражении приходится на 1 рубль основных фондов.

Если со временем фондоотдача предприятия увеличивается, это позволяет сделать вывод о том, что мощности компании используются эффективно. Уменьшение фондоотдачи – наоборот, говорит об обратном.

Если же среднегодовую стоимость ОПФ взять в качестве делимого, а в качестве делителя использовать объем произведенной продукции, то получится коэффициент фондоемкости, который позволяет определить, какая стоимость основных фондов необходима для изготовления единицы продукции.

Если мы разделим среднегодовую стоимость ОПФ на среднесписочную численность работников, это позволит нам рассчитать коэффициент фондовооруженности, который показывает, в какой степени каждый из работников предприятия обеспечен необходимыми средствами труда.

Если среднегодовую стоимость ОПФ умножить на коэффициент нормы амортизации, характеризующий условия эксплуатации фондов, мы получим размер амортизационных отчислений за год. Этот показатель можно использовать не только как ретроспективный, но и при составлении бизнес планов, в качестве прогнозного.

Понятие среднегодовой цены (далее — СЦ) в экономике трактуется как величина, отображающая изменение цены основных производственных фондов (ОПФ) на протяжении года как следствие ввода и ликвидации их. Калькуляция среднегодовой стоимости необходима для анализа экономической эффективности производства, производится с учетом начальной стоимости фондов. Расскажем в статье, как рассчитывается среднегодовая стоимость основных средств, по какой формуле и показателям.

Балансовая стоимость ОС: особенности и отличия от рыночной

Балансовая стоимость существенно разнится с рыночной стоимостью имущества, в силу разницы между определяющими их механизмами. Балансовая стоимость предприятия формируется путем объединения фактических расходов, понесенных на приобретение ОС компанией, а потому не может являться точной оценкой стоимости актива, так как не отражает ее реальную рыночную цену. Рыночная же стоимость всегда зависит от элементов конкуренции, востребованности и спроса. Она сформирована той величиной, которую способен и готов заплатить покупатель. По большому счету эти два значения никак не связаны между собой и могут быть полярно различны в оценке одного и того же объекта.

Например, цеховое оборудование компании с полным износом (нулевой стоимостью) находится в превосходном рабочем состоянии и востребовано на рынке. Его реализуют за 1 млн руб. Этот пример демонстрирует существенные различия между остаточной балансовой стоимостью объекта и его рыночной ценой.

Впрочем, бывают и совершенно противоположные случаи. К примеру, новый станок балансовой стоимостью 500 тыс. руб. предприятие пытается продать, но в связи с моральным износом, оцененным в 200 тыс. руб., реализовать его удается лишь за 300 тыс. руб. Т.е., учетная стоимость объекта в этом примере больше предложенной рыночной, что повлекло за собой убыточную сделку.

Среднегодовая стоимость основных средств (ОС)

— показатель, который необходим любому бухгалтеру для расчета налога на имущество. Как рассчитать показатель, откуда взять формулу, расскажем ниже.

Характеристика среднегодовой цены основных производственных фондов

При расчетах бухгалтер должен руководствоваться следующими действующими в РФ документами.

| Наименование документа | Что включает? |

| ПБУ 6/01 №26н | Учет ОПФ |

| Методические указания по бухучету основных фондов № 91н от 13.10.2003 | Правила организации бухучета ОПФ |

| Письмо Министерства финансов РФ № 03-05-05-01/55 от 15.07.2011 | О средней стоимости имущества, по которому исчисляется имущественный налог |

| НК РФ, ст. 376 | Определение налоговой базы |