Законодательная база

Гарантия социального обеспечения при болезни или уходе за болеющим членом семьи отражена в Конституции РФ и в ст. 183 ТК РФ. Более конкретные положения содержатся в актах:

- ФЗ от 16.07.1999 N 165-ФЗ раскрывает основы социального страхования;

- ФЗ от 29.12.2006 N 255-ФЗ — обязательность социального страхования граждан, основные принципы исчисления выплат по болезни и в связи с материнством;

- Постановление от 15.06.2007 N 375 включает нормы об особых случаях начислений, коэффициентах для отдельных местностей;

- ФЗ от 24 июля 1998 г. N 125-ФЗ регулирует отношения с работодателем при несчастных случаях;

- Приказ Минздравсоцразвития от 06.02.2007 N 91 содержит правила определения стажа;

- Приказ Минздравсоцразвития от 29.06.2011 N 624н утверждает правила о листках нетрудоспособности.

Налоги и Право

Бухгалтерский учет и проводки пособия по временной нетрудоспособности, больничного листа 2012 Расходы организации на выплату пособия по временной нетрудоспособности за первые два дня нетрудоспособности могут быть учтены в составе расходов по обычным видам деятельности (п. 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 № 33н).

Исходя из Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 № 94н, для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям и другим выплатам) предназначен счет 70 «Расчеты с персоналом по оплате труда». Пособие, начисленное за счет средств организации, отражается по дебету счета учета затрат на производство (например, счета 20 «Основное производство») в корреспонденции с кредитом счета 70. Начисление пособия по временной нетрудоспособности за счет средств ФСС РФ отражается на указанном счете в корреспонденции с дебетом счета 69 «Расчеты по социальному страхованию и обеспечению», субсчет 69-1 «Расчеты по социальному страхованию». Налог на доходы физических лиц (НДФЛ) расчет пособия по временной нетрудоспособности Сумма пособия по временной нетрудоспособности является доходом работника и подлежит обложению НДФЛ (п. 1 ст. 210, п. 1 ст. 217 Налогового кодекса РФ). Организация является налоговым агентом и обязана исчислить по ставке 13% сумму НДФЛ, удержать ее при выплате дохода работнику и уплатить в бюджет (п. 1 ст. 224, п. п. 1, 4 ст. 226 НК РФ). Датой фактического получения дохода в данном случае является дата его выплаты (пп. 1 п. 1 ст. 223 НК РФ, см. также Постановление Восемнадцатого арбитражного апелляционного суда от 31.05.2010 № 18АП-3890/2010 по делу № А47-9420/2009). Следовательно, пособие по временной нетрудоспособности формирует налоговую базу по НДФЛ у данного работника в январе 2011 г. Очевидно, что доход работника в этом месяце, формирующийся из заработной платы менее чем за полмесяца и суммы пособия по временной нетрудоспособности, не превысит 40 000 руб. Следовательно, исходя из пп. 3 п. 1, п. 3 ст. 218 НК РФ работник имеет право на получение стандартного налогового вычета в размере 400 руб. при условии представления в организацию соответствующего заявления. Заметим, что согласно разъяснению Минфина России, приведенному в Письме от 27.04.2006 № 03-05-01-04/105, не обязательно, чтобы такое заявление подавалось налогоплательщиком ежегодно. До изменения у налогоплательщика права на тот или иной стандартный налоговый вычет возможно «бессрочное» заявление, которое будет являться основанием для применения стандартных налоговых вычетов в течение нескольких лет <*>.

Датой фактического получения дохода в данном случае является дата его выплаты (пп. 1 п. 1 ст. 223 НК РФ, см. также Постановление Восемнадцатого арбитражного апелляционного суда от 31.05.2010 № 18АП-3890/2010 по делу № А47-9420/2009). Следовательно, пособие по временной нетрудоспособности формирует налоговую базу по НДФЛ у данного работника в январе 2011 г. Очевидно, что доход работника в этом месяце, формирующийся из заработной платы менее чем за полмесяца и суммы пособия по временной нетрудоспособности, не превысит 40 000 руб. Страховые взносы расчет пособия по временной нетрудоспособности На сумму пособия по временной нетрудоспособности не начисляются страховые взносы на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п. 1 ч. 1 ст. 9 Федерального закона № 212-ФЗ, пп. 1 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»). Налог на прибыль организаций расчет пособия по временной нетрудоспособности Для целей налогообложения прибыли расходы организации по выплате пособия за первые два дня нетрудоспособности работника относятся к прочим расходам, связанным с производством и (или) реализацией (пп. 48.1 п. 1 ст. 264 НК РФ). Бухгалтерские проводки (корреспонденция счетов) расчет пособия по временной нетрудоспособности, при начислении больничного листа 2012

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Начислено пособие по временной нетрудоспособности за счет средств организации (721,71 x 2) | 20 | 70 | 1 443,42 | Листок нетрудоспособности, Расчетно-платежная ведомость |

| Начислено пособие по временной нетрудоспособности за счет средств ФСС РФ (18 042,75 — 1443,42) | 69-1 | 70 | 16 599,33 | Листок нетрудоспособности, Расчетно-платежная ведомость |

| Удержан НДФЛ <*> ((18 042,75 — 400) x 13%) | 70 | 68 | 2 294 | Налоговая карточка |

| Выплачено пособие по временной нетрудоспособности за вычетом удержанного НДФЛ (18 042,75 — 2294) | 70 | 50 | 15 748,75 | Расчетно-платежная ведомость |

Условия для начисления и выплаты

Пособия адресованы гражданам РФ и иностранцам при выполнении ряда условий:

- лица работают по трудовым соглашениям;

- занимают должности государственных или муниципальных служащих;

- являются членами системы производственной кооперации или религиозными служителями;

- отбывают наказания с привлечением к труду с оплатой.

Работодатели ежемесячно перечисляют страховые взносы в ФСС, начисленные на заработок сотрудников.

Важно! Размеры пособий напрямую зависят от официальной оплаты труда. Суммы, полученные «в конверте», увеличению социальных выплат не способствуют.

Индивидуальные предприниматели, адвокаты, нотариусы и некоторые другие категории могут рассчитывать на помощь, если они добровольно платят страховые взносы за себя.

Выплаты начисляются и выдаются при предъявлении больничного листа. Законодателем оговорена невозможность получения средств заработной платы за период нетрудоспособности, то есть одновременно с пособием.

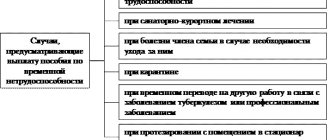

Освобождение от обязанностей происходит:

- при заболеваниях и травмах;

- при уходе за заболевшим членом семьи;

- с попаданием в карантин, в том числе с ребенком до 7 лет;

- при протезировании;

- при продолжении лечения в санатории после стационара.

Возмещение затрат из ФСС

Чтобы в полной мере возместить средства, оплаченные работнику по временной нетрудоспособности, бухгалтеру необходимо собрать следующий пакет документов и отправить его в ФСС:

- заявление;

- расчет с проводкой;

- копия трудового договора с сотрудником;

- ЛН (согласно установленного образа).

Заявление о выплате в ФСС

После принятия всех документов, сотрудники ФСС проводят проверку и определяют сумму компенсации работодателю по выплаченному пособию.

Снижение размера или отказ в пособии

Выплаты могут быть произведены страхователем исходя из МРОТ по следующим причинам:

- несоблюдение предписаний врача, в том числе неявка на прием, влекут исчисление пониженного пособия с даты нарушения;

- болезнь или травма, явившиеся последствиями любой разновидности опьянения, — за весь период нетрудоспособности.

Отказ в начислении следует по причинам:

- умышленного причинения ущерба здоровью (в том числе при попытке самоубийства). Факт должен быть доказан в судебном порядке;

- наступления болезни в связи с совершением лицом преступления умышленно.

За некоторые периоды социальные гарантии не предусмотрены:

- освобождение сотрудника от выполнения им обязанностей (кроме отпуска);

- отстранение от работы с отсутствием начислений страховых взносов;

- арест, проведение судмедэкспертизы;

- простой, начавшийся раньше ухода на больничный.

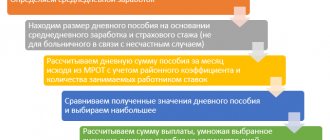

Порядок и алгоритм вычисления суммы

Исчисление полагающейся суммы зависит от таких показателей, как стаж работы, средняя зарплата и срок нетрудоспособности.

Рабочий стаж

Продолжительность трудовой деятельности определяет норматив выплаты. К периоду относят весь опыт работы, в течение которого нанимателями или самим физлицом уплачивались взносы в ФСС. Фиксируется стаж трудовой книжкой, а при ее отсутствии:

- трудовыми договорами;

- приказами;

- ведомостями на выдачу зарплаты.

Важно! Совместительство не предполагает суммирование сроков деятельности по разным местам трудоустройства. Совпадение периодов ведет к выбору лицом того из них, который следует учитывать.

Средний заработок

При расчете показателя применяется суммарный заработок за 2 года, прошедших до года возникновения нетрудоспособности. Учитываются все виды начислений, с которых уплачиваются страховые взносы в ФСС, среди них:

- повременная, сдельная оплата;

- премии, надбавки, доплаты;

- отпускные, командировочные.

Важно! Если в течение предыдущих двух лет работник был в отпуске по уходу за ребенком или облагаемых взносами выплат мало, сотрудник вправе выбрать другую пару лет с целью получения большей социальной поддержки.

При новом трудоустройстве суммы дохода учитываются по справке от предыдущего работодателя, включающей сведения о периодах деятельности и больничных, об оплате труда. Форма данных закреплена Приказом Минтруда от 30.04.2013 N 182н.

Дни болезни

Период освобождения от рабочих обязанностей совпадает со сроком в листе нетрудоспособности. Существуют некоторые особенности:

- при долечивании в санатории материальная поддержка государства оказывается не более, чем за 24 дня;

- присвоение инвалидности сопровождается пособием за 4 месяца подряд, но не больше 5 месяцев в году;

- больным туберкулезом выплата полагается вплоть до момента возврата трудоспособности или пересмотра группы инвалидности;

- уход за 7-летним ребенком подлежит оплате только в течение 60 дней в году, в отдельных случаях — до 90 дней;

- при заболевании детей 7-15 лет продолжительность больничного — до 15 дней, всего за год — до 45 дней;

- уход за ребенком, имеющим инвалидность, — до 120 дней в году;

- в других случаях — до 7 дней подряд, до 30 дней в году.

Правила расчета

Размер пособия по временной нетрудоспособности находится в зависимости от стажа:

- при опыте работы до 5 лет — 60% от средней оплаты труда;

- 5-8 лет — 80%;

- от 8 лет — 100%.

Средний заработок имеет ограничения:

- минимальная месячная величина должна соответствовать уровню МРОТ, с 01.01.2020 — 12130 рублей. Случай предусмотрен при стаже менее половины года;

- максимальный доход за 2 предшествующих года ограничен законодательно: в 2020 году учитываются результаты 2020 и 2020 — 755000 и 815000 соответственно, всего — 1570000 рублей.

Непосредственное отношение к расчету имеет понятие среднего дневного заработка — результата деления совокупной величины оплаты труда на 730. Для 2020 года доход в день составляет:

- от 11280 х 24 / 730 = 370,85 рублей (исходя из МРОТ);

- до (755000 + 815000) / 730 = 2150,68 рублей (ограничение верхнего предела годового заработка).

Важно! К расчету принимается размер МРОТ, актуальный на момент болезни.

Итоговая сумма выплаты совпадает с произведением количества дней болезни и среднего дневного дохода.

Пособие по временной нетрудоспособности

При временной нетрудоспособности работодатель выплачивает работнику пособие по временной нетрудоспособности в соответствии с действующим законодательством. Размеры пособий по временной нетрудоспособности и условия их выплаты устанавливаются федеральным законом (ст. 183 ТК РФ).

Федеральный Закон от 29.12.2004 № 202-ФЗ (далее — Закон № 202-ФЗ) вступил в силу с 1 января 2005 года (статья 17).

Согласно пункту 1 статьи 8 Закона № 202-ФЗ в 2005 году пособие по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) выплачивается застрахованному за первые два дня временной нетрудоспособности за счет средств работодателя, а с третьего дня — за счет средств ФСС РФ. При этом следует учитывать, что такой порядок используется только в случае заболевания и полученной травмы, в том числе бытовой, самого работника (письмо ФСС РФ от 18.01.2005 № 02-18/07-306).

Пособие по временной нетрудоспособности полностью оплачивается за счет средств ФСС РФ в следующих случаях:

- в связи с необходимостью ухода за заболевшим ребенком или членом семьи;

- при карантине;

- также в других случаях, установленных законодательством, когда нетрудоспособность непосредственно не связана с заболеванием самого работника;

- в связи с несчастным случаем на производстве и профессиональным заболеванием;

- отпуск по беременности и родам.

Что касается организаций и индивидуальных предпринимателей, применяющих специальные налоговые режимы (УСН, ЕНВД, ЕСХН), порядок выплаты пособий по временной нетрудоспособности для них остался прежним. Напомним, что за счет средств ФСС РФ выплачивается пособие в размере 1 МРОТ (сейчас — это 720 руб.) за полный календарный месяц, а остальная часть выплачивается за счет средств работодателя.

Пунктом 2 статьи 8 Закона № 202-ФЗ предусмотрено, что максимальный размер пособия по временной нетрудоспособности за полный календарный месяц не может превышать 12 480 рублей (до 1 января 2005 года — 11 700 руб.).

Кроме этого, статьей 7 Закона № 202-ФЗ продлено действие статьи 8 Федерального закона от 08.12.2003 № 166-ФЗ. Таким образом, расчет суммы пособия по временной нетрудоспособности в 2005 году производится согласно пункту 1 статьи 8 Федерального закона от 08.12.2003 № 166-ФЗ исходя из среднего заработка, исчисляемого в порядке, установленном статьей 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 11.04.2003 № 213 (далее по тексту — Положение).

В статье 8 Федерального закона от 08.12.2003 № 166-ФЗ указывается, что пособие по временной нетрудоспособности исчисляется из среднего заработка работника по основному месту работы за последние 12 календарных месяцев, предшествующих месяцу наступления нетрудоспособности.

В соответствии с пунктом 2 Положения для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в организации, независимо от источников этих выплат.

Согласно пункту 8 Положения во всех случаях, кроме применения суммированного учета рабочего времени, для определения среднего заработка используется средний дневной заработок.

Средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней.

Рассмотрим следующий пример.

Пример

В январе 2005 года работник в течение 10 рабочих дней был на больничном по причине болезни. Должностной оклад работника составляет 10 000 руб. Иных выплат кроме заработной платы в размере оклада работник не получает. Все рабочие дни за период с 01.01.2004 по 31.12.2004 отработаны данным работником полностью. Непрерывный стаж работника — более шести лет.

В этом случае расчеты с работником по листку нетрудоспособности необходимо отразить в учете следующим образом.

Сначала определим средний дневной заработок, который в рассматриваемой ситуации будет равен 478,08 руб. (10 000 руб. х 12 мес.) / 251 дн., где 251 дн. — количество рабочих дней в расчетном периоде (с 01.01.2004 по 31.12.2004) при пятидневной рабочей неделе).

Далее, размер дневного пособия по временной нетрудоспособности зависит от непрерывного трудового стажа. Непрерывный стаж работника — более шести лет. Значит, работнику должны оплатить 80%* от среднедневного заработка, то есть:

382,46 руб. (478,08 руб. х 80%)

Примечание:

* Пособие по беременности и родам выплачивается в размере среднего заработка независимо от продолжительности непрерывного трудового стажа с учетом максимального размера пособия (письмо ФСС РФ от 12.01.2005 № 02-18/07-81).

Максимальный размер ежедневного пособия, который организация может выплатить за счет средств ФСС России, равен:

12 480 руб. : 15 дн. = 832 руб.,

где 15 дн.- количество рабочих дней в январе 2005 года.

382,46 руб. меньше чем 832 руб.

Поэтому пособие по временной нетрудоспособности работнику выплачивают исходя из фактического заработка.

Далее, определим средний заработок работника, который определяется путем умножения среднего дневного заработка на количество дней (рабочих, календарных) в периоде, подлежащем оплате (п. 8 Положения). Тогда общая сумма пособия по временной нетрудоспособности, причитающаяся работнику, составляет 4 780,80 руб. (478,08 руб. х 10 дн.).

Причем сумма пособия по временной нетрудоспособности за два дня, которую должен выплатить работодатель составляет 956,16 руб. (478,08 руб. х 2 дн.). Сумма пособия по временной нетрудоспособности за счет средств ФСС РФ составляет 3 824,64 руб. (478,08 руб. х 8 дн.).

Пример расчета

Рассмотрим вводные данные:

- сотрудник предоставил в бухгалтерию больничный лист на 10 дней;

- стаж составляет 6 лет — норматив выплаты 80%;

- заработок за 2020 — 770000 рублей, за 2020 — 805000.

Порядок вычислений:

- предельная величина дохода за 2020 — 755000, используется в расчете;

- аналогичное ограничение за 2020 — 815000, работник получил меньше, учитываем 805000 рублей;

- П = (755000+805000) / 730 * 80% * 10 = 17095,89 рублей — сумма, подлежащая выдаче лицу.

Справка для расчета

Минздрав вменяет страхователю обязанность прилагать к больничному листу документ, содержащий расчет пособия. После получения бухгалтерией листа нетрудоспособности, для подтверждения правильности определенной к выдаче суммы составляется справка. Она включает исходные данные, результат с разбивкой на источники выплаты.

Составленный документ можно править на общих условиях, указывая должность и расшифровку вносящего поправки лица, визируя изменения его подписью и датой с надписью «Исправленному верить».

Порядок оформления бланка

Законодатель не ввел стандартную форму расчета. Страхователь вправе разработать ее самостоятельно, отразив этот факт в учетной политике. Но рекомендуется указывать такие основные реквизиты, как:

- наименование работодателя, номер его регистрации в ФСС;

- имя застрахованного, его стаж работы;

- продолжительность больничного;

- оплата труда за 2 года;

- порядок вычислений, итог;

- подпись лица, составившего справку.

Бланк расчета пособия по временной нетрудоспособности можно скачать бесплатно по ссылке. Также доступен образец заполнения.

Налог на доходы физических лиц по «больничным»

Сумма, выплачиваемая работнику за период временной нетрудоспособности, включается в доход, подлежащий обложению НДФЛ, в соответствии с подпунктом 7 пункта 1 статьи 208 и пункта 1 статьи 217 НК РФ. Удержание НДФЛ производится при фактической выплате работнику пособия организацией, выступающей в роли налогового агента (п. 4 ст. 226 НК РФ) и отражается записью по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».

С учетом вышесказанного, отразим операции по выплате пособия по временной нетрудоспособности.

Дебет 69 Кредит 70 — 3 824,64 руб., начислено пособие по временной нетрудоспособности за счет средств ФСС РФ (4 780,80 — 956,16); Дебет 44 (20, 26) Кредит 70 — 956,16, начислено пособие по временной нетрудоспособности за счет средств работодателя за 2 дня; Дебет 70 Кредит 68 — 622 руб., удержан НДФЛ с суммы пособия (4 780,8 х 13%); Дебет 50 Кредит 70 — 4 158,80 руб., произведена выплата пособия по временной нетрудоспособности.

Продолжительность

Период отсутствия на рабочем месте совпадает со сроками, указанными в больничном листе. Для исключения ошибок в справке целесообразно указывать не только даты начала и окончания временной нетрудоспособности, но и количество дней простоя.

Все большее распространение получают электронные больничные листы. Их польза состоит в сокращении количества ошибок при заполнении, которые создают проблемы для получения пособий. Вместо привычного бланка медицинское учреждение выдает памятку с номером листка и периодом лечения.

Документальное оформление и порядок расчета

Для оформления пособия, сотрудник обязательно должен предоставить документ, подтверждающий причину отклонения от служебных обязанностей. Согласно Приказу №624 от 29.06.2011 Минздравом утвержден единый стандарт оформления документа, подтверждающего временную нетрудоспособность.

Приказ№624 от 29.06.2011

Для официального освобождения работника от своих служебных обязанностей по причине болезни принимаются только ЛН, оформленные по всем правилам. В бухгалтерии принимается только такой документ, где четко указан период начала и окончания нетрудоспособности, а также обозначена причина (прописывается код, а не диагноз).

Источник выплаты

За счет средств работодателя оплачиваются 3 первых дня болезни, оставшаяся часть срока — из средств ФСС.

Выдача средств больному сотруднику находит отражение в расчетах с ФСС: с увеличением пособия обязанность по уплате взносов в Фонд уменьшается, что фиксируется в отчетности.

С 2011 года в тестовом режиме действует проект «Прямые выплаты». В 2020 году в нем будет задействовано более 50 регионов РФ. Заключается он в перечислении средств из ФСС напрямую застрахованному:

- страхователь оплачивает сам только 3 дня болезни, остальные деньги он изымать из оборота не должен;

- уплата страховых взносов производится в штатном порядке, не сокращается;

- в отчетности средства, полученные больным от Фонда, не указываются;

- перечисление осуществляется на основание документов, предоставленных работником по месту труда, а оттуда — в ФСС.

Признание расходов по «больничным»

На основании пункта 2 ПБУ 10/99 «Расходы организации» (утв. приказом Минфина России от 06.05.1999 № 33н), сумма пособия не является расходом в бухгалтерском учете, так как выплачиваемая за счет средств ФСС РФ. По этой же причине указанная сумма пособия не учитывается для целей налогообложения прибыли. Что же касается выплаты пособия за счет работодателя, то в бухгалтерском учете сумму пособия следует отнести в состав затрат, а при налогообложении прибыли следует учесть следующее.

Изменения, позволяющие учесть в составе затрат, уменьшающих налогооблагаемую базу по налогу на прибыль, расходы по оплате двух первых дней болезни сотрудника за счет средств работодателя внесены Федеральным законом от 29.12.2004 № 204-ФЗ. Указанный закон дополняет пункт 1 статьи 264 «Прочие расходы, связанные с производством и (или) реализацией» НК РФ необходимыми для учета подобных расходов подпунктами.

Так согласно подпункту 48.1 пункта 1 статьи 264 НК РФ расходы работодателя по выплате пособия по временной нетрудоспособности вследствие заболевания или травмы (за исключением несчастных случаев на производстве и профессиональных заболеваний) за первые два дня нетрудоспособности работника в соответствии с законодательством РФ в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством РФ, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников на случай их временной нетрудоспособности вследствие заболевания или травмы (за исключением несчастных случаев на производстве и профессиональных заболеваний) за первые два дня нетрудоспособности учитываются в качестве прочих расходов, связанных с производством и реализацией.

Подпункт 48.1 пункта 1 статьи 264 НК РФ распространяется на правоотношения, возникшие с 1 января 2005 года (Федеральный закон от 29.12.2004 № 204-ФЗ).

Подведем итоги

Пособие по временной нетрудоспособности получает любой официально трудоустроенный работник. Подтверждается право больничным листком из медицинского учреждения. Расчет выплат производится исходя из стажа, среднего дохода и периода болезни.

Предыдущая

ПациентамОсобенности получения медицинского заключения по форме 001-ГС/у

Следующая

ПациентамПонятие и список основных принципов охраны здоровья, механизм их реализации

В каких случаях выплачиваются больничные

Пособие по временной нетрудоспособности выплачивается в случае:

- заболевания или травмы (в том числе в связи с операцией по искусственному прерыванию беременности или осуществлением экстракорпорального оплодотворения);

- протезирования по медицинским показаниям в стационарном специализированном учреждении;

- долечивания в санаторно-курортных организациях, расположенных на территории России, сразу после оказания медицинской помощи в стационарных условиях;

- ухода за больным членом семьи;

- карантина работника, а также карантина ребенка в возрасте до 7 лет, посещающего дошкольную образовательную организацию, или другого члена семьи, признанного недееспособным.