Формирование первоначальной стоимости основного средства согласно первичным документам

Пример. Ситуация. Организация с опозданием получила документ, подтверждавший расходы на приобретение отдельного элемента оборудования, которое уже было введено в эксплуатацию. Бухгалтер не включил эту сумму в первоначальную стоимость имущества.

Условия примера. ООО «Паритет» в январе ввело в эксплуатацию оборудование, требующее монтажа. По имеющимся документам стоимость имущества составила 30 000 руб. (без НДС). Стоимость монтажа — 6000 руб. (без НДС). Организация установила этому основному средству срок полезного использования, равный 4 годам. Способ начисления амортизации — линейный.

Бухгалтер ООО «Паритет» оформил следующие проводки:

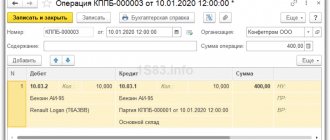

Д-т 07 «Оборудование к установке» К-т 60 «Расчеты с поставщиками и подрядчиками» — 30 000 руб. — принято к учету оборудование, требующее монтажа;

Д-т 08 «Вложения во внеоборотные активы» К-т 07 — 30 000 руб. — отражена передача оборудования в монтаж;

Д-т 08 К-т 60 — 6000 руб. — учтены затраты на монтаж;

Д-т 01 «Основные средства» К-т 08 — 36 000 руб. — принято оборудование к учету в составе основных средств.

Ежемесячно начиная с февраля бухгалтер начислял амортизацию по этому оборудованию следующей проводкой:

Д-т 20 «Основное производство» К-т 02 — 750 руб. (36 000 руб. : 48 мес.) — начислена амортизация.

В мае в бухгалтерию ООО «Паритет» поступила накладная на отдельный элемент оборудования, который был установлен при его монтаже, стоимостью 8400 руб. (без НДС). Бухгалтер отразил стоимость этой детали в составе материально-производственных запасов и списал в состав расходов следующей проводкой:

Д-т 10 «Материалы» К-т 60 — 8400 руб. — отражена стоимость детали в составе материально-производственных запасов;

Д-т 20 К-т 10 — 8400 руб. — списаны материально-производственные запасы в производство.

Правила определения первоначальной стоимости основных средств установлены п. 8 ПБУ 6/01, согласно которому первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов.

Согласно ст. 377 НК РФ налоговая база по налогу на имущество (среднегодовая стоимость имущества) формируется исходя из остаточной стоимости (ст. 375 настоящего Кодекса).

Бухгалтер ООО «Паритет», принимая объект основных средств к учету, не смог своевременно включить в первоначальную стоимость все фактические расходы на его приобретение. Ошибка в оценке стоимости основного средства привела к неправильной сумме начисленной амортизации, а это, в свою очередь, повлияло на величину остаточной стоимости имущества.

Таким образом, занижение налоговой базы привело к занижению суммы налога, подлежащей уплате в бюджет.

В общем случае первоначальная стоимость принятых к учету основных средств изменению не подлежит, за исключением случаев достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств (п. 14 ПБУ 6/01).

Однако в данном примере речь идет не об изменении первоначальной стоимости имущества, ведь расход произведен не после, а до принятия основного средства к учету. Поэтому, обнаружив документ, подтверждавший сумму фактических расходов на приобретение основного средства, бухгалтер должен был откорректировать изначально неправильно сформированную первоначальную стоимость.

Если первоначальная стоимость основного средства меняется, то бухгалтер должен пересчитать базу по налогу на имущество за все периоды после ввода этого имущества в эксплуатацию.

Итак, ошибка обнаружена в мае. В этом же месяце должны были быть внесены исправления в учет и доначислен налог на имущество. Но сначала бухгалтеру необходимо было внести изменения в первоначальную стоимость основного введенного в эксплуатацию средства и исправить акт о приеме-передаче объектов основных средств (форма N ОС-1).

Бухгалтер должен был оформить исправительные проводки:

Д-т 10 К-т 60 — 8400 руб. — исключена стоимость детали из состава материально-производственных запасов;

Д-т 20 К-т 10 — 8400 руб. — исключена из состава затрат стоимость материально-производственных запасов;

Д-т 08 К-т 60 — 8400 руб. — увеличена сумма вложений во внеоборотные активы;

Д-т 01 К-т 08 — 8400 руб. — увеличена первоначальная стоимость основного средства.

Затем бухгалтер должен был пересчитать сумму ежемесячных амортизационных отчислений по этому основному средству, которая должна была составить 925 руб. [(36 000 руб. + 8400 руб.) : 48 мес.].

Таким образом, за все месяцы эксплуатации бухгалтер должен был доначислить амортизацию в сумме 525 руб. [(925 руб. — 750 руб.) x 3 мес.].

Бухгалтер оформил в данном случае проводку:

Д-т 20 К-т 02 — 525 руб. — доначислена амортизация по основному средству за февраль — апрель.

В расчет налоговой базы за I квартал входит остаточная стоимость основных средств на 1 января, 1 февраля, 1 марта и 1 апреля.

Предположим, что до обнаружения ошибки среднегодовая стоимость имущества ООО «Паритет», указанная в расчете авансового платежа по налогу на имущество за I квартал, составляла 480 000 руб.

Сумма авансового платежа по налогу на имущество, которую ООО «Паритет» уплатило в бюджет за этот период, была рассчитана в сумме 2640 руб. (480 000 руб. x 2,2% : 4).

После исправления ошибки среднегодовая стоимость увеличилась на 6169 руб. ([8400 руб. + (8400 руб. — 175 руб.) + (8400 руб. — 175 руб. x 2 мес.)] : (3 + 1)), а сумма налога возросла на 34 руб. (6169 руб. x 2,2% : 4).

На сумму доплаты налога бухгалтер оформил проводку:

Д-т 91 К-т 68, субсчет «Расчеты по налогу на имущество организаций», — 34 руб. — отражено доначисление налога на имущество за I квартал.

Остаточная стоимость имущества за отчетный период [графа 3 Данных для расчета среднегодовой стоимости имущества за налоговый период разд. 2 декларации] должна была быть указана с учетом увеличения:

— на 1 февраля — на 8400 руб.;

— на 1 марта — на 8225 руб. (8400 руб. — 175 руб.);

— на 1 апреля — на 8050 руб. (8400 руб. — 175 руб. x 2 мес.).

Среднегодовая стоимость имущества (стр. 150 декларации) должна была возрасти на 6169 руб. [(8400 руб. + 8225 руб. + 8050 руб.) : 4].

На такую же сумму должна была увеличиться налоговая база (стр. 190 декларации).

Сумма авансового платежа по налогу на имущество рассчитывается по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества за отчетный период (п. 4 ст. 382 НК РФ).

В данном примере сумма авансового платежа (стр. 180 графы 3 разд. 2 налогового расчета по авансовому платежу по налогу на имущество) должна была увеличиться на 34 руб. (6169 руб. x 2,2% : 4).

Порядок формирования стоимости ОС для целей налогового учета

В процессе осуществления хозяйственной деятельности, организации регулярно приобретают имущество, необходимое для их нормального функционирования. В том числе и достаточно дорогое имущество с длительным сроком эксплуатации.

Порядок признания расходов на приобретение такого имущества, как в бухгалтерском, так и в налоговом учете организации, зависит:

- от функциональности такого имущества,

- стоимости имущества,

а так же от того, каким образом планируется его использовать.

Для целей налогового учета в соответствии с положениями 256 статьи НК РФ, амортизируемым имуществом являются:

- имущество,

- результаты интеллектуальной деятельности,

- иные объекты интеллектуальной собственности,

которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено 25 главой НК РФ), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации.