Оформление банковского платёжного поручения проходит в электронном виде, иногда бухгалтеры и финансовые специалисты распечатывают и лично передают заверенную копию документа в банк. Платёжные поручения оформляются для проведения операций на расчётном или текущем банковском счёте организации. Например, платёжные поручения оформляются для оплаты товаров, услуг, перечисления заработной платы персоналу, внесения налоговых и бюджетных платежей.

Одним из обязательных полей в платёжном поручении является пункт, обозначающий статус плательщика (поле 101 в бухгалтерской программе). Согласно приказу министерства финансов Российской Федерации №107, при уплате страховых взносов во внебюджетные фонды необходимо заполнять статус плательщика. Согласно ФЗ-212, организация или ИП (индивидуальный предприниматель) должны ежемесячно перечислять взносы на работников в ПФР (пенсионный фонд), ФОМС (фонд обязательного медицинского страхования) и ФСС (фонд социального страхования). При оформлении таких платёжных поручений нужно указывать статус плательщика.

Статусы плательщика в платежном поручении: что указывать в статусе?

При заполнении поля 101 платёжного поручения необходимо руководствоваться Приказом Министерства Финансов России от 12.11.2013 №107-Н, где указаны все коды статуса плательщика:(нажмите для раскрытия)

| Код статуса | Пояснение |

| 01 | Налогоплательщик – юридическое лицо |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и её территориальные органы |

| 06 | Участник внешнеэкономической деятельности – юридическое лицо |

| 07 | Таможенный орган |

| 08 | Юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 09 | Индивидуальный предприниматель |

| 10 | Нотариус, занимающийся частной практикой |

| 11 | Адвокат, учредивший адвокатский кабинет |

| 12 | Глава крестьянского (фермерского) хозяйства |

| 13 | Иное физическое лицо – клиент банка (владелец счёта) |

| 14 | Налогоплательщик, производящий выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков – физических лиц |

| 16 | Участник внешнеэкономической деятельности – физическое лицо |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее – организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков |

| 22 | Участник консолидированной группы налогоплательщиков |

| 23 | Органы контроля за уплатой страховых взносов |

| 24 | Плательщик – физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

| 26 | Физлица, юрлица по погашению требований к должнику |

Итоги

Статус плательщика заполняется в поле 101 платёжного поручения, код от 01 до 26 используется при оформлении платежей в государственный бюджет. В зависимости от кода, платежи классифицируют налоги и сборы от физических лиц, ИП, организаций, выступающих налоговыми агентами, сторонами внешнеторговых сделок и участниками процедуры принудительного взыскания задолженности.

Рекомендуем

- Всё о платёжном поручении: как составляется документ и можно ли его отозвать?

- Реквизиты УИН и УИП в платёжном поручении: рассматриваем нюансы

- Как заполнять поля Billing и Shipping Address на зарубежных сайтах?

- Кредит на своё имя для другого плательщика: как оформлять и возвращать?

Как налоговые органы должны поступить в случае обнаружения плательщиком ошибки в статусе?

Налоговый орган после получения от налогоплательщика заявления с просьбой уточнить статус, основываясь на ст.45 НК РФ, предпримет следующие действия:

- потребует от банка копию платёжного поручения, на основании которого было произведен перевод денежных средств. В данном случае банк не имеет права отказать в предоставлении данного документа в 5-дневный срок;

- после проведения проверочных мероприятий будет принято решение об уточнении даты платежа;

- в 5-дневный срок после принятия решения ИФНС оповестит о нём налогоплательщика.

Оплата налогов и взносов через банковский портал

Не для всех платежей нужно заполнять поле 101. Если предполагается оплата услуг дошкольных учреждений, то используется счет физического лица и графа заполняется в автоматическом режиме.

Для процедуры оплаты нужно выполнить ряд действий:

- Авторизоваться на портале при помощи логина и пароля.

- Перейти во вкладку «Платежи и переводы».

- Открыть «Перевод организациям», выбрать из списка нужное учреждение либо ввести реквизиты для идентификации организации.

- Указать счет, с которого будет произведена оплата.

- Заполнить сведения о плательщике (ФИО и адрес). Поле 101 оставить незаполненным.

- Указать сумму платежа.

- Подтвердить операцию вводом кода из SMS-уведомления.

Особенности статуса плательщика для ИП

Необходимо чётко понимать, что в платёжном поручении в разделе 101 указывается статус юридического или физического лица, оформлявшего данный документ. Что касается индивидуальных предпринимателей, то в приказе № 107-Н, которым необходимо руководствоваться при заполнении платёжки, фигурирует 2 кода – 09 и 14.

Здесь очень важно понимать то, что при отчислениях лично за себя индивидуальный предприниматель учитывает код 09, но если планируются отчисления за работников, то в этом случае в раздел 101 заносится код 14, т.к. индивидуальный предприниматель выступает в роли лица, производящим выплаты физическим лицам.

Основные моменты

Налоговое законодательство РФ обязует всех плательщиков налогов оформлять платежные поручения согласно правилам, учрежденным Минфином РФ.

Показатель 101 заполняется в соответствии с и приложением №5 к оному.

Заполнять реквизит следует при осуществлении платежей, касающихся обязательных выплат в бюджет или внебюджетные фонды. Заполняется поле 101 числовым значением из двух цифр.

Это позволяет определить организационно-правовую форму плательщика, его направление деятельности и предназначение платежа.

Особо характеризуются налоговые платежи, оплата страховых взносов и прочее. То есть этот реквизит содержит сведения о том, кто платит и за что.

Что это такое

Статусом налогоплательщика именуется цифровой код, позволяющий идентифицировать плательщика, получателя платежа и непосредственно платеж. Указание статуса при заполнении платежки обязательно. Ранее существовало двадцать значений статуса.

После корректировки законодательных положений учреждено двадцать шесть статусов в зависимости от типа плательщиков, а именно:

| Налогоплательщики, являющиеся юрлицами | 01 |

| Субъекты, выступающие налоговыми агентами | 02 |

| «Почта России» по некоторым платежам физлиц | 03 |

| Физлица, юрлица, ИП, импортирующие и экспортирующие товары | 06, 16, 17 |

| Плательщики страховых взносов во внебюджетные фонды | 08 |

| ИП, нотариусы, адвокаты, фермеры, выплачивающие налоговые платежи за себя | 09, 10, 11, 12 |

| Физические лица | 13 |

| Налогоплательщики, выплачивающие средства физлицам | 14 |

| Выплачивающие страховые взносы физлица | 24 |

| Финорганизации, банки, «Почта России» по обобщенным платежам физических лиц | 15 |

| Юрлица, выплачивающие налоговые долги физлиц | 19 |

| Финорганизации и банки по некоторым платежам физлиц | 20 |

| Внебюджетные фонды | 23 |

| Банки-гаранты | 25 |

| Физические и юридические лица по погашению задолженностей | 26 |

| Налоговые органы | 04 |

| Служба судебных приставов | 04 |

| Таможенные органы | 07 |

| Плательщик таможенных сборов на основании закона РФ, но без заполнения декларации | 18 |

| Представитель консолидированной группы налогоплательщиков | 21 |

| Участник КГН | 22 |

Статус отправителя, или плательщика, это показатель, который непременно соотносится с организационно-правовым статусом плательщика и нюансами его деятельности.

При этом некоторые значения статусов однозначны и в дополнительном толковании не нуждаются. Другие не столь очевидны и требуют разъяснений по поводу своей применимости в отношении конкретных лиц.

К неочевидным статусам можно отнести следующие:

| «14» | Обычно таковой указывали ИП, нанимающие работников и выплачивающие им зарплату. Однако Минфин разъясняет, что ИП нужно применять статус 08, тогда как статус 14 следует использовать исключительно физлицам |

| «18» | Указывает плательщик таможенных пошлин, не являясь при этом декларантом. Сомнение вызывает факт, что можно не декларировать импорт/экспорт. Тем не менее, таковыми могут быть лица, получившие разрешение на переработку продукции вне таможенной территории или владелец торговой точки, ведущий беспошлинную торговлю |

| «21» и «22» | Указывают фирмы из состава консолидированной группы налогоплательщиков (КГН). Для этого должно быть официально зарегистрировано КГН с соблюдением законодательных требований к структуре |

Какова его роль

Основополагающее значение поля «Статус плательщика» это использование в целях финансовой статистики. Однако существует и роль реквизита, важная с технической точки зрения.

В частности цифровой код помогает определить, является ли платеж бюджетным. Когда в поле 101 указано какое-либо значение, банковское учреждение обязано проверить заполнение полей 102-110.

Поэтому не допускается наличие в незаполненных полей. Когда какое-то поле не заполняется, по умолчанию в нем проставляется значение «0».

Кроме того код помогает определить, кто именно вносит платеж. При верном указании статуса плательщика в поле 101 платежного документа не возникает нареканий со стороны получателей платежа.

Перечисленные средства поступают вовремя и в точности по назначению. Вследствие этого отсутствуют основания для применения штрафных санкций.

Законные основания

Основной правовой источник, регулирующий заполнение платежных поручений при осуществлении платежей в бюджетную систему РФ, это Приказ Минфина РФ №107н от 12.111.2013.

Этот правовой акт действует с начала 2020 года. С этого же момента количество статусов плательщика изменилось с двадцати на двадцать шесть.

Минфин периодически дополняет данный норматив и дает разъяснения по поводу применения отдельных норм. Так разъясняющим является .

В нем определяется, как соотносить статус плательщика и отдельные КБК. Основные моменты заполнения платежного поручения прописаны в Положении Банка России № 383 от 19.06.2012 «О правилах осуществления перевода денежных средств».

Статус 01, 08, 09, 14

В 2020 году страховые взносы переданы налоговым органам, которые будут регулировать их исчисления и уплаты. В связи с этим у руководителей и бухгалтеров возник вопрос, касающийся заполнения раздела 101 платёжного поручения.

Если до 2020 года при уплате страховых взносов указывался код 08, то при заполнении платёжки с 1 января 2020 года ФНС рекомендует указывать следующие статусы: (нажмите для раскрытия)

| Код | Пояснение |

| 01 | Организации |

| 09 | ИП при уплате страховых взносов и налоговых отчислений лично за себя |

| 14 | При уплате взносов за сотрудников |

Таким образом, в 2020 году при формировании платёжного поручения в разделе 101 код 08 не указывается.

Что может понадобится указать

Во время заполнения стандартной формы документа проблемы вызывает как раз графа российского плательщика (2 цифры КПП или попытка ввести число 14) в Сбербанк Онлайн. С подобными налогоплательщиками ФНС вынужден проводить параллельную работу, направленную на дополнительное уточнение их положения — из-за этого процесс обработки заявки на платеж может затянуться. При совершении очередной проверки не нужно предоставлять дополнительные бумаги, но придется собрать такую информацию, как:

- дата (или период), сумма, вид и назначение (часто выдаются по запросу организацией);

- сведения о выбранном получателе (ИНН, ОКАТО, КПП плательщика физического лица);

- номер платежки и реквизиты (БИК отечественного банка и его полное название).

На территории России статус действующего плательщика — главный из центральных элементов документооборота, который помогает налоговым органам в кратчайшие сроки идентифицировать физическое лицо или компанию, регулярно осуществляющую финансовые операции в адрес государственного бюджета. Безошибочная фиксация собственного статуса даст возможность сократить количество недоимок по оплате и крупных штрафов.

Можете писать в комментариях, если у Вас остались вопросы или хотите поделиться своим мнением по этой статье.

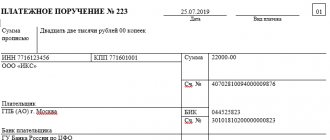

Заполненный образец платёжного поручения со статусом

| 0401060 | |||||||||||||||||||||||||||||

| Поступ. в банк плат. | Списано со сч. плат. | ||||||||||||||||||||||||||||

| 02 | |||||||||||||||||||||||||||||

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 18 | 11.03.2017 | ||||||||||||||||||||||||||||

| Дата | Вид платежа | ||||||||||||||||||||||||||||

| Сумма прописью | Три тысячи сто рублей 08 копеек | ||||||||||||||||||||||||||||

| ИНН 663312345 | КПП 663301001 | Сумма | 3100-08 | ||||||||||||||||||||||||||

| ООО «АБВ» | |||||||||||||||||||||||||||||

| Сч. № | 40702810094000009876 | ||||||||||||||||||||||||||||

| Плательщик | |||||||||||||||||||||||||||||

| ПАО «УБРиР» | БИК | 044030002 | |||||||||||||||||||||||||||

| Сч. № | |||||||||||||||||||||||||||||

| Банк плательщика | |||||||||||||||||||||||||||||

| Северо-Западное ГУ Банка России г. Санкт-Петербург | БИК | 044030001 | |||||||||||||||||||||||||||

| Сч. № | |||||||||||||||||||||||||||||

| Банк получателя | |||||||||||||||||||||||||||||

| ИНН 7820027250 | КПП 782001001 | Сч. № | 40101810200000010001 | ||||||||||||||||||||||||||

| УФК по г. Санкт-Петербургу | |||||||||||||||||||||||||||||

| Вид оп. | 01 | Срок плат. | |||||||||||||||||||||||||||

| Наз.пл. | Очер.плат. | 5 | |||||||||||||||||||||||||||

| 0 | |||||||||||||||||||||||||||||

| Получатель | Код | Рез.поле | |||||||||||||||||||||||||||

| 18210102010011000110 | 40307000 | ТП | МС.02.2017 | 0 | 0 | ||||||||||||||||||||||||

| НДФЛ за февраль 2020 года. | |||||||||||||||||||||||||||||

| Назначение платежа | |||||||||||||||||||||||||||||

| Подписи | Отметки банка | ||||||||||||||||||||||||||||

| Иванова | |||||||||||||||||||||||||||||

| М.П. | |||||||||||||||||||||||||||||

| Петрова | |||||||||||||||||||||||||||||

Распространённые ошибки при определении статуса

Несмотря на достаточно понятное пояснение к заполнению раздела 101 платёжного поручения, всё же ошибки допускаются.

| Ошибка | Пояснение | Как правильно? |

| При перечислении НДФЛ за сотрудников указывается код 01 | В случае уплаты НДФЛ за наёмных работников организация выступает в роли налогового агента | Указывается код 02 |

| При уплате страховых взносов за наёмных работников индивидуальный предприниматель указывает код 09 | В данном случае предприниматель выступает в качестве лица, выплачивающего доход физическим лицам. | Если уплата страховых взносов «на травматизм», то указывается код 08, во всех остальных случаях – 14 |

| Индивидуальные предприниматели через запятую указывают коды 09, 14 | Заполнение платёжного поручения регламентировано нормативно-правовыми актами, а именно Положением №383-П и Приказом Министерства Финансов России от 12.11.2013 №107-Н | Необходимо указывать только один код: 09 или 14. Формируются две платёжки. |

Платежки в ФСС: мнение фонда

01 — при уплате налогов, сборов и взносов (кроме взносов на травматизм)

02 — при уплате НДФЛ с зарплаты работников

08 — взносы на травматизм

09 — взносы ИП за себя

09 — взносы ИП за работников

В связи с тем, что с 2020 года уплату страховых взносов администрирует налоговая инспекция, плательщик должен указывать в платежном поручении код «01».

Таким образом, теперь оформление платежного поручения на перечисление страховых взносов идентично платежному поручению на уплату налогов. Разница в КБК и назначении платежа.

Появилась возможность погашать свою задолженность перед бюджетом за счет третьих лиц. На это прямо указывает п.1 ст. 45 НК РФ. В связи с этим перечень кодов для поля 101 был дополнен.

Приведем обновленный перечень кодов статуса плательщика на 2019 год.

В 2020 году используется платежное поручение по форме, утвержденной положением Банка России от 19.06.2012 № 383-П. Эта форма является обязательной для всех, компания не может самостоятельно дополнить или изменить какие-либо реквизиты этого документа.

Статус плательщика в платежном поручении в 2020 году указывается в поле 101.

Показатель статуса заполняется только при перечислении денег в бюджет. Если вы переводите денежные средства контрагенту, поле 101 остается пустым: статус плательщика не заполняйте.

Поле с кодом 101 располагается в правом верхнем углу платежного поручения. Вносить в него нужно двузначный цифровой код статуса плательщика.

В качестве плательщика может выступать: юридическое лицо, ИП, физическое лицо, орган (например, налоговый, таможенный, служба судебных приставов, банк).

Данная информация позволяет правильно идентифицировать лицо, переводящее деньги в бюджет, и корректно провести совершенное перечисление денег.

Необходимость в заполнении данного показателя в графе 101 появилась с 2014 года.

Общие регламенты заполнения и описания разделов платежного поручения определены Положением Банка России №383-П. Приказ Минфина от 12.11.2013 №107н регламентирует, как именно при совершении бюджетных платежей указывать сведения, которые идентифицируют отправителя перевода и его адресата.

Поле 101, размещенное справа вверху документа, служит для обозначения статуса отправителя средств. Если перечисление направляется в бюджет или во внебюджетные фонды, числовой код необходим. При расчетах, не связанных с бюджетными переводами, поле 101 оставляется пустым.

То есть статус проставляется только при уплате налогов, обязательных сборов, взносов во внебюджетные фонды, государственных пошлин, штрафных санкций. Согласно проставленному двузначному коду деньги разносятся казначейством по лицевым бюджетным счетам, и заполнение поля обязательно при расчетах с бюджетом (Приложение 5 Приказа №107н).

Поле 101 заполняется всеми налогоплательщиками: юрлицами, физлицами и ИП. Приказом 107н предусмотрено несколько вариантов статуса индивидуального предпринимателя для разных видов бюджетных перечислений. Наиболее востребованный для ИП статус, аккумулирующий распространенные отчисления в бюджет – 09. Рассмотрим все возможные ситуации.

| 02 | Налоговый агент (касаемо НДФЛ сотрудников). |

| 08 | Плательщик в бюджет (за исключением платежей, находящихся в ведении налоговиков). |

| 09 | ИП-налогоплательщик платежей, курируемых налоговиками. |

| 15 | Платежный агент-составитель поручения на итоговую сумму с приложением реестра на перевод денег, принятых от граждан (физлиц). |

| 17 | ИП-участник внешнеэкономических операций. |

| 18 | Плательщик (не декларант!) таможенных платежей по законодательству. |

| 20 | Платежный агент-составитель поручения о перечислении денег по каждому переводу физлиц. |

| 26 | Учредитель должника или третье лицо при перечислении денег в оплату требований к должнику-банкроту. |

| 28 | Получатель международного почтового перевода по внешнеэкономическим операциям. |

Какой статус проставлять в платежках на страховые взносы в 2018/2019 году у ИП

В 2020 году вопросы курирования страховых взносов (кроме взносов по травматизму) были переданы налоговикам. Подход в части кодирования таких платежей тоже поменялся. Ранее перечисление взносов при выплате физическим лицам-сотрудникам сопровождалось кодировкой «14». Данный код был отменен Минфином с 25.04.2017г.

После принятия обязанностей по администрированию ФНС отдельной памяткой разъяснила оформление платежных поручений по страховым взносам (Письмо ФНС РФ от 17.02.2017 №БС-4-11/[email protected]). Данным письмом в поле 101 предложены следующие статусы по страховым взносам (платежам), переданным под контроль налоговикам:

- 01 – юрлицо;

- 09 – ИП;

- 10 – частнопрактикующий нотариус;

- 11 – адвокат (при учреждении адвокатского кабинета);

- 12 – глава крестьянского/фермерского хозяйства;

- 13 – физлицо.

Соответственно, код для предпринимателя един при взносах и за себя и за сотрудников. Для адвокатов, которые работают без учреждения адвокатского кабинета, поле 101 необходимо заполнять с кодом «09».

Изменения затронули и порядок применения кода «08». ФСС остался органом, администрирующим страховые платежи «на травматизм». Поэтому кодировка 08 в поле 101 применяется для взносов такого назначения, а также при перечислении средств в бюджет иного характера, чем налоговые сборы и взносы — например, госпошлин.

Таким образом, необходимый в большинстве случаев статус налогоплательщика ИП в 2018/2019 году при оплате страховых взносов – это 09.

Отправив платеж, плательщик может и не догадываться, что некорректно заполнил поле 101. Типичный пример возникновения налоговой недоимки – отправитель выступает в роли налогового агента, будучи одновременно и налогоплательщиком. Ошибка чаще выявляется банком, который возвращает платежное поручение неисполненным.

Распространенные ошибки:

- При оплате налога на доходы за своих сотрудников в поле 101 указывается «01» (код применяется для организаций).

- При платеже по земельному налогу проставляется «01» (для юрлиц) или «13» (предусмотрен для физлиц, если земля не используется для предпринимательских целей).

- В платежке по страховых взносам указывается «08» (код установлен для платежей в бюджет иного назначения, исключающим налоги и сборы).

- При участии во внешнеэкономических операциях заполняется 16 (статус предусмотрен для физлиц, незарегистрированных как ИП).

Что будет, если указать неправильный статус и как исправить ситуацию (образец заявления)

Учет бюджетных поступлений осуществляется на различных лицевых счетах. Если статус некорректный, отправленная сумма поступает на оплату долга, которого может не быть, а реальная задолженность, на которую предполагался платеж, остается. Тогда налоговики начислят пени и штраф (статьи 75, 122, 123 НК, ч.I).

Основной источник права, в соответствии с которым в бюджетных платежках, формируемых налогоплательщиками, фиксируется тот или иной статус, — приказ Минфина России от 12.11.2013 № 107н. Периодически появляются разъяснения по отдельным нюансам применения положений этого документа. В числе ключевых разъясняющих документов последних лет — письма:

- Минфина России от 16.01.2015 № 02-08-10/800, уточнившее применение показателей статуса плательщика в корреляции с КБК, используемым в качестве идентификаторов бюджетных обязательств;

- Минфина России от 20.05.2016 № 02-08-12/29143, определившее зависимость между тем, кто и куда платит, для некоторых кодов, в частности, указавшее номер кода, проставляемый при уплате налога одним физлицом за другое;

- ФНС России от 10.10.2016 № СА-4-7/19125, отметившее, что ошибка в указании статуса плательщика не делает налоговый платеж неуплаченным и может быть исправлена путем уточнения через заявление, направленное в налоговый орган.

В связи с передачей страховых взносов под контроль налоговых органов разъяснения о статусе в платежках таковы:

- Письма ФНС России, ПФР, ФСС РФ от 26.01.2017 № БС-4-11/[email protected]/НП-30-26/947/02-11-10/06-308-П, ФНС России от 20.01.2017 № БС-3-11/[email protected] требуют указания кодов по правилам из приказа Минфина России от 12.11.2013 № 107н: для юрлиц и ИП при оплате за своих работников — код 14;

- для ИП, платящих за себя, — код 09.

- 01 — для юрлиц;

О позиции Банка России в отношении кода 14 читайте в материале «Банк России высказался по заполнению поля «101» при уплате страховых взносов».

Приказом Минфина России от 05.04.2017 № 58н со 02.10.2017 обновлены 2 статуса плательщика:

- 03 — его в платежном поручении проставляет организация федеральной почтовой связи при составлении распоряжения о переводе денег по каждому платежу физлица (кроме уплаты таможенных платежей);

- 06 — данный код предусмотрен для участников внешнеэкономической деятельности — юрлиц (кроме получателя международного почтового отправления).

Основной источник права, в котором фиксируются правила указания статуса в платежных поручениях, направляемых в банк с целью выполнения бюджетных обязательств, — приложение 5 к приказу № 107. В соответствии с данными правилами статус плательщика следует рассматривать как ключевой идентификатор лица, формирующего распоряжение о переводе финансовых средств в бюджетную систему РФ.