Платежное поручение на перечисление НДС налогоплательщиком — 2019

Прежде чем рассказывать о заполнении платежки, напомним сроки уплаты НДС. В 2020 году налогоплательщики платят налог 3 равными платежами в срок не позднее 25-го числа каждого из 3 месяцев, следующих за кварталом, за который начислен налог (п. 1 ст. 174 НК РФ). Если 25-е число — выходной или праздник, срок уплаты сдвигается на 1-й следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Кстати, всю сумму вы можете уплатить досрочно (п. 1 ст. 45 НК РФ).

Рассматривать все реквизиты платежки мы не будем. Остановимся только на тех, которые связаны непосредственно с НДС. Итак, в платежном поручении нужно указать:

- Статус плательщика (поле 101). При уплате налога налогоплательщиком — юридическим лицом ставим 01, налогоплательщиком — индивидуальным предпринимателем — указываем 09.

- Реквизиты свои и получателя. В данном случае это ИФНС, в которой вы состоите на учете (п. 2 ст. 174 НК РФ).

- Вид операции (поле 18). Это шифр платежного поручения 01.

- Очередность платежа (поле 21). Для самостоятельно уплачиваемых налогов это 5.

- Универсальный идентификатор платежа (поле 22). Ставим 0, т. к. для текущих платежей по налогам он не установлен.

О заполнении данного поля читайте эту статью .

- Поле 105 «ОКТМО». Указываем свой ОКТМО.

- КБК. В 2020 году он следующий: 182 1 0300 110.

- Основание платежа. Ставим ТП, т. е. платежи текущего года.

- Налоговый период. Нужно указать квартал, за который перечисляется НДС. Например, для налога за 2-й квартал 2020 года ставим: КВ.02.2019.

- В поле 108 «Номер документа» ставим 0, а в поле 109 «Дата документа» — дату подписания декларации, в которой рассчитан налог.

- Поле 110 не заполняется.

- В назначении платежа можно привести стандартную фразу: «1/3 НДС, за 2-й квартал 2020 года (по сроку уплаты 25.07.2019)».

Заполненный образец платежки по НДС можно скачать на нашем сайте.

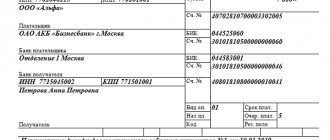

Образец заполнения полей платежного поручения в 2020 году

Форма расчетного документа представлена бланком ОКУД 0401060 (ниже типовой файл для скачивания в формате Word).

Платежное поручение (образец) с обозначением кода по каждому полю вы можете посмотреть ниже. Для удобства мы присвоили каждому полю уникальный код (он указан в скобках). Расшифровку с пояснением, что писать при заполнении в том или ином поле, вы найдете ниже в таблице.

Реквизиты ИНН и КБК самые главные значения в платежках. Если они верные, то платеж скорей всего пройдет. Период, статус плательщика, очередность – если в этих полях есть ошибки (не успели), то платежи всё равно почти всегда проходят, но лучше не рисковать. Штрафов за неверное заполнение платежек нет (это ваши деньги), но платеж может не пройти, тогда надо будет его искать, возвращать и возможно платить пени.

Счет (номер) платежных поручений (вверху) может быть любым и можно делать их с одинаковыми номерами. Но лучше по очередности.

НДС в платежных поручениях указывают всегда в назначении платежа. Если его нет или не может быть, приписывают “Без НДС”.

Очередность платежа во всех примерах пятая, кроме зарплаты – там третья.

Физические лица и ИП в поле «КПП» ставят «0».

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

ИНН, КПП и ОКТМО не должны начинаться с нуля.

В поле Код (он же УИН) с 2020 года во всех налоговых платежках ставят 0 (это ответ, где взять УИН). УИН ставят, если в платежках не указан ИНН плательщика или платежи перечисляют по требования чиновников. В не налоговых ничего не ставят.

На платежном поручение внизу в верхней строчке обязательно должна быть подпись руководителя (ИП) или лица, действующего по доверенности. Также, если организация или ИП применяют печать, то она тоже должна стоять.

В поле 109 (дата, ниже “резервного поля”, справа) вписывают дату декларации, по которой платят налог. Но при УСН и всех фондах (ПФР, ФСС, ФОМС) ставят 0.

В реквизите (поле) “110” распоряжения о переводе денежных средств до 2020 г. указывался показатель типа платежа (“ПЕ” – уплата пени; “ПЦ” – уплата процентов). Сейчас там ничего не указывают.

С 1 Октября 2020 года вместо “ОПЕРУ-1” нужно указывать «Операционный департамент Банка России» в поле Банк получателя для госпошлин, таможенных и некоторых других платежей.

В поле платёжного поручения “Вид оп.” (вид операции) всегда ставится 01.

Рис.Образец заполнения налогового платежного поручения.

Платежное поручение на пени по НДС — 2020

Если вы посчитали и платите пени самостоятельно, в платежном поручении на пени по НДС 2020 года, в отличие от платежки по налогу, нужно указать:

- КБК для пеней по НДС 182 1 03 010 0001 2100 110.

- Основание платежа — ТП, то есть платежи текущего года. ЗД, то есть добровольное погашение задолженности при отсутствии требования налогового органа, в качестве основания платежа при уплате пени не показывается. Основание платежа ЗД указывается при добровольном погашении задолженности по налогам и сборам (п. 7 приложения 2 к приказу Минфина РФ от 12.11.2013 № 107н).

- И конечно, в назначении платежа нужно пояснить, что это пени.

Если уплата производится на основании требования, тогда указываем:

- УИП в поле 22. Берем его из требования, а если он не присвоен, ставим 0.

- Основание платежа — ТР, т. е. погашение задолженности по требованию ИФНС.

- В поле 107 — срок уплаты, установленный в требовании в формате ДД.ММ.ГГГГ (например, 16.05.2019).

- В поле 108 — номер требования без знака №.

- В поле 109 — дату требования.

КБК НДС для юридических лиц и ИП в 2020 году

Коды по НДС для юрлиц и ИП делятся на три вида в зависимости от операции:

- при реализации товаров, услуг, работ на территории РФ;

- при импорте продукции из государств, входящих в ЕАЭС;

- при импорте продукции из других государств, не входящих в ЕАЭС.

КБК для уплаты пеней и штрафов соответствуют указанным выше видам операций. При этом пени платятся за каждый просроченный день, а штрафы — разово при несвоевременном перечислении налога. Актуальные в 2020 году коды основного платежа по НДС для российских предприятий и ИП см. в таблице.

КБК по НДС 2020

| Вид операции | Код налога |

| Реализация товаров, услуг, работ на территории России | 182 1 0300 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 0400 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 0400 110 |

Обратите внимание, что в кодах пеней и штрафов по налогу изменяются только 14 и 15 знакоместа: «21» — для пеней, «30» — для штрафов. Все остальные значения такие же, как и в КБК по основному платежу.

КБК пени по НДС 2020

| Вид операции | Код налога |

| Реализация товаров, услуг, работ на территории России | 182 1 0300 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 0400 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 0400 110 |

КБК штрафы НДС 2020

| Вид операции | Код налога |

| Реализация товаров, услуг, работ на территории России | 182 1 0300 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 0400 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 0400 110 |

Если НДС перечисляется за третье лицо

Порядок заполнения платежного поручения в случае уплаты за другое лицо описан в информации ФНС России «О налоговых платежах, перечисленных иным лицом». При уплате НДС за другое лицо в поле:

- 101 «Статус плательщика» указывается статус того лица, за кого перечисляется налог.

- 60 «ИНН плательщика», 102 «КПП плательщика» указывается ИНН и КПП плательщика, за кого перечисляется налог.

В реквизитах плательщика указываются данные того лица, которое заполняет платежное поручение на перевод налога в бюджет.

В реквизитах получателя указываются реквизиты налогового органа — получателя НДС.

Поля 22, 104–109 заполняются данными, предоставленными лицом, чья обязанность по уплате налога исполняется.

В поле «Назначение платежа» нужно указать свои ИНН, КПП, затем через знак «//» наименование организации, за которую перечисляете налог, и через знак «//» назначение платежа.

платежного поручения по уплате налога за третье лицо можно на нашем сайте.

Если налог перечисляет неплательщик

Как известно, лица, не являющиеся налогоплательщиками НДС, например, «упрощенцы», в случае выставления счета-фактуры с выделенным в нем налогом обязаны уплатить его в бюджет (п. 5 ст. 173 НК РФ). При оформлении платежки у данных лиц может возникнуть вопрос, какой статус плательщика указать в поле 101.

Специального кода непосредственно для данной ситуации в приказе Минфина России от 12.11.2013 № 107н, определяющем порядок заполнения данного реквизита, нет. В связи с этим считаем, что можно поставить статус 01, соответствующий категории «налогоплательщик-юрлицо» или статус 09, если НДС уплачивает ИП. Остальные реквизиты нужно также заполнить по правилам, установленным для налогоплательщиков НДС.

Итоги

Приведенные образцы заполнения платежного поручения по НДС в 2019 году и рассмотренные в статье его реквизиты позволят безошибочно исполнить обязанность по уплате налога в бюджет.

Образец платежного поручения по НДС в 2020 году

По общему правилу налогоплательщики и налоговые агенты по НДС производят уплату налога за истекший квартал равными долями не позднее 25-го числа каждого из 3 месяцев следующего квартала (п. 1 ст. 174 НК РФ). В нашей консультации приведем образец платежного поручения по НДС в 2018-2019 годах.

Чтобы налог считался уплаченным

Налоговое законодательство предусматривает, какие ошибки в платежном поручении на уплату налогов, в т.ч. НДС, являются критичными. Это значит, что перечисленный НДС по платежкам с такими ошибками не будет считаться уплаченным, а обязанность налогоплательщика или агента по уплате налога останется неисполненной.

К таким ошибкам относятся неверное указание:

- номера счета Федерального казначейства;

- наименования банка получателя.

Указанные реквизиты можно уточнить в своей налоговой инспекции, а можно обратиться к сервису «Адрес и платежные реквизиты Вашей инспекции» на сайте ФНС nalog.ru или воспользоваться Справочником на нашем сайте.

Другие реквизиты не менее важны

Чтобы не пришлось уточнять платеж в связи с неверным указанием прочих реквизитов, необходимо обратить внимание на правильное заполнение отдельных полей платежки по НДС. В этом помогут Правила, утв. Приказом Минфина России от 12.11.2013 № 107н, Положение, утв. Банком России 19.06.2012 № 383-П .

Приведем реквизиты платежки, заполняемые при уплате НДС:

| Поле | Что указывается | Как заполнить |

| 101 | Статус плательщика | 01 (если налогоплательщик – организация); 09 (если налогоплательщик – ИП); 02 (для налогового агента) |

| 104 | КБК | 18210301000011000110 (налог, кроме импорта из ЕАЭС); 18210301000012100110 (пени); 18210301000013000110 (штраф) |

| 105 | ОКТМО | ОКТМО по месту нахождения организации (месту жительства ИП) |

| 106 | Основание платежа | ТП – платежи текущего года; ЗД – добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате; ТР – погашение задолженности по требованию налогового органа; др. |

| 107 | Показатель налогового периода | КВ.XX.YYYY, где XX – номер квартала (к примеру, за 1-ый квартал, код 01), YYYY – год, за который производится уплата (например, 2018) |

| 108 | Номер документа-основания платежа | При уплате текущих платежей на основании налоговой декларации или при добровольном погашении задолженности при отсутствии требования ИФНС (основание платежа «ТП» или «ЗД») указывается 0 |

| 109 | Дата документа основания платежа | дата подписания декларации, если основание платежа «ТП»; 0, если основание платежа «ЗД» или если указать конкретное значение невозможно (к примеру, платеж совершается до подачи декларации); дата требования, если основание платежа «ТР»; др. |

| 24 | Назначение платежа | К примеру, «Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ (3 платеж за 1 квартал 2018 г.)» |

Важные реквизиты в платежках

Платежные поручения на перечисление налога оформляйте в соответствии с Положением Банка России от 19 июня 2012 г. № 383-П и Приложениями № 1 и 2 к приказу Минфина России от 12.11.2013 № 107н.

Учтите, что некоторые ошибки в платежном поручении на уплату НДС являются фатальными. Это значит, что перечисленный НДС по платежкам с такими ошибками не будет считаться уплаченным, а обязанность налогоплательщика или агента по уплате налога останется неисполненной.

К таким недочётам относят ошибки:

- в номере счета Федерального казначейства;

- в наименовании банка получателя.

Также имеет смысл обращать внимание и на другие реквизиты платежного поручения, чтобы перечисляемый в 2020 году платеж по НДС считался зачтённым в казну.

Ниже приведена таблица, в которой пояснены отдельные реквизиты платежки по НДС.

| Поле | Содержание | Заполнение |

| 101 | Статус плательщика | 01 (если налогоплательщик – организация); |

09 (если налогоплательщик – ИП);

02 (для налогового агента)

18210301000013000110 (штраф).

ЗД – добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате;

ТР – погашение задолженности по требованию налогового органа;

и др.

Платежка по НДС в 2018-2019: образец

Приведем образец платежного поручения по НДС в 2018-2019 году для организации – налогоплательщика НДС, стоящей на учете в ИФНС № 36 г. Москвы по месту своего нахождения. В качестве примера приведено платежное поручение на уплату НДС в 2020 году, ведь порядок заполнения платежек в 2020 и 2020 годах не изменился.

В данной статье мы расскажем о том, как заполнять платежное поручение на уплату НДС при импорте из стран ЕАЭС. В статье рассмотрены ключевые моменты подготовки платежного поручения:

Так же мы вместе проведем платеж и проверим взаиморасчеты с бюджетом.

Если пени — по взносам

Все указанные выше особенности платежек по пеням сейчас относятся и к уплате пеней по страховым взносам (кроме взносов на травматизм), ставшим с 2020 года платежами в налоговую.

О порядке оформления платежных поручений по страховым взносам узнайте из этого материала.

Однако эти изменения не коснулись взносов на страхование от несчастных случаев, и пени по ним, как и сами эти взносы, платятся по-прежнему в соцстрах. При уплате в ФСС и взносов, и пеней по ним в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляют 0 (пп.

Порядок уплаты НДС

Уплата НДС в бюджет при импорте из стран ЕАЭС осуществляется не позднее 20-го числа месяца, следующего за месяцем (п. 19 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров…, Приложение N 18 к Договору о ЕАЭС от 29.05.2014 (далее Протокол ЕАЭС)):

- принятия на учет импортированных товаров;

- срока платежа, предусмотренного договором лизинга.

Уплата производится в ИФНС:

- покупателем, по месту регистрации организации или ИП (п. 13 Протокола ЕАЭС, п. 4 ст. 72 Договор о ЕАЭС от 24.04.2014).

Заполненное платежное поручение на уплату НДС выглядит следующим образом.

Рассмотрим подробнее порядок его формирования и уплаты НДС в бюджет в программе.

Платежное поручение на уплату НДС

Общие реквизиты

Платежное поручение на уплату НДС в бюджет при импорте из стран ЕАЭС формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения .

При этом необходимо правильно указать вид операции Уплата налога , тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов :

- через раздел Главное – Задачи – Список задач ;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Начисленные налоги и взносы .

Необходимо обратить внимание на заполнение полей:

- Налог – НДС на товары ввозимые на территорию РФ, выбирается из справочника Налоги и взносы.

НДС на товары ввозимые на территорию РФ предопределен в справочнике Налоги и взносы . Для него заданы параметры

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа ;

- счет учета налога.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку (п. 2 ст. 855 ГК РФ).

Реквизиты получателя– ИФНС

Так как получателем НДС является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение .

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты.

- Счет получателя – банковские реквизиты налогового органа, указанного в поле Получатель .

- Реквизиты получателя – ИНН, КПП и Наименованиеполучателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

Строение кода КБК

КБК — это числовой код, один из реквизитов платежного поручения для шифрования бюджетных платежей, в частности, по НДС. Коды часто меняются, если указать неверный КБК, операция проведется неправильно. Чтобы платеж не оказался среди невыясненных, используйте действующие КБК по НДС в 2020 году, которые указаны ниже.

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Если организация укажет неверный код по налогу, пени или штрафу, платеж зависнет, потребуется уточнить реквизиты. Для этого необходимо направить заявление в налоговую службу об уточнении платежа. Ранее Минфин сообщал, что неверно указанный КБК не считается критичной ошибкой.

Очередность платежей определяется в соответствии со ст.855 ГК РФ. При перечислении оплаты поставщикам ставится очередность «5». Такая же очередность у простых платежей в бюджет, например, при плановом перечислении налогов. Если уплата налога, штрафа или пени производится по требованию контролирующего органа, ставится очередность «3»

Уплата НДС в бюджет

После уплаты НДС в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета . PDF

Основные данные перенесутся из документа Платежное поручение .

Либо его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- от – дата уплаты налога, согласно выписке банка;

- Вх. Номер и Вх. Дата – номер и дата платежного поручения;

- Налог – НДС на товары ввозимые на территорию РФ, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет учета ;

- Вид обязательства — Налог;

- Отражение в бухгалтерском учете :

- Счет дебета — 68.42 «НДС при импорте товаров из Таможенного союза»;

- Контрагенты — поставщик из ЕАЭС, у которого приобретен товар;

- Договоры — основание для расчетов с поставщиком из ЕАЭС, выбирается из справочника ДоговорыВид договора С поставщиком.

- Счета-фактуры полученные — Заявление о ввозе товара, к которому относится уплата налога. Выбирается из списка Заявления о ввозе товаров из Таможенного союза .

Проводки по документу

Документ формирует проводку:

- Дт 68.42 Кт 51 – уплата НДС в бюджет.