Дивиденды, как и все доходы, полученные резидентами Российской Федерации, облагаются налогом. Соответственно, физическое лицо обязано перечислить тринадцать процентов (ставка для НДФЛ) от этих средств в казну государства. В данном материале мы рассмотрим подробности обложения дивидендов налогом, а также выясним, какие существуют КБК НДФЛ с дивидендов.

КБК НДФЛ с дивидендов

Какие проценты надо платить с доходов?

В России от полученного гражданами (резидентами) дохода в обязательном порядке «снимается» стандартная ставка в 13%. Скажем, если при найме работник подставил подпись в трудовом договоре, где оговорена заработная плата в десять тысяч рублей, то получать он будет 8 700 рублей (за вычетом 1 300 рублей как подоходного налога). Чаще всего, кандидату предлагают сумму трудового дохода уже с учётом отчислений по налогам.

При этом для нерезидентов страны установлено уже 30%, которые будут отчисляться с полученной трудовой прибыли. Ставка НДФЛ составит 13% только для нижеперечисленных категорий нерезидентов:

- безвизовых мигрантов;

- резидентов стран, входящих в Евразийский экономический союз;

- иностранных специалистов с высоким уровнем квалификации;

- беженцев.

Ещё один тип доходов – прибыли, полученные от долевого участия в компании, или попросту дивиденды. В нашей стране с 2020 года они облагаются в размере 13% от получаемой суммы (ранее цифра налога составляла девять процентов). Для нерезидентов России эта ставка автоматически вырастает до 15%.

Подчеркнём, резидентом России считается человек, проживающий на её территории как минимум 183 дня в течение следующих подряд двенадцати месяцев. В качестве исключения государство позволяет кратковременные выезды (не превышающие шести месяцев подряд), необходимые гражданам для получения образования или медицинской помощи, а также рабочие поездки с целью добычи углеводородных ресурсов на месторождениях в морях. Отсутствие в стране более года без потери статуса резидента допустимо трём категориям плательщиков:

- Военным, находящимся на службе.

- Сотрудникам властных или силовых структур.

- Представителям органов местного самоуправления.

Кто является налоговым резидентом Российской Федерации? В этом поможет разобраться наша статья. В ней рассмотрим, от чего зависит налоговый статус, документы для подтверждения, а также нормативную базу для резидентов и нерезидентов.

Понятие дивидендов

Дивиденды – это прибыль, получаемая физическими лицами, которые имеют доли в компаниях, фирмах и обществах. После того, как «чистые» деньги (после налогообложения и прочее) предприятия были подсчитаны, они разделяются между долевыми участниками. Согласно НК РФ, эти деньги не обязательно должны быть заработаны в стране – допускается и поступление из других государств.

Статья 43. Дивиденды и проценты

Дивиденды логично считаются доходом гражданина, потому облагаются соответствующим налогом. Чаще всего сумму НДФЛ от дивидендов рассчитывает и уплачивает сама компания-налоговый агент, в которой человек имеет долю. Если этого не происходит, подать декларацию обязан он сам. В частности, это касается дивидендов, выплаченных в натуральной форме. Так как невозможно удержать с них НДФЛ, компания-агент должна сообщить в инспекцию, что физическое лицо получило доходы в натурформе и о снятии с себя ответственности за уплату сбора в пользу самого физического лица-плательщика.

Дивиденды – это способ получить допзаработок

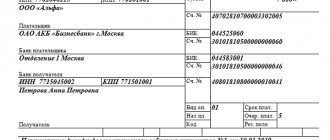

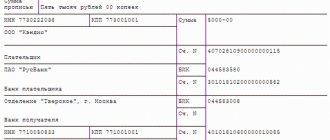

Назначение платежа в платежке на выплату дивидендов образец

Важно! При ошибочном указании КБК по НДФЛ с дивидендов в платежном поручении не нужно платить налог повторно.

Не выписывайте еще одну платежку с правильным КБК. Это не нужно, ФНС сама перераспределит денежное поступление по нужному адресу. Самое главное, это вовремя написать заявление.

Имейте также в виду, что ошибка в КБК по НДФЛ может повлечь за собой начисление пени. Но не спешите их уплачивать. Если ИФНС уточнит ваш платеж, то все пени будут сняты. Но это условие выполнимо, только если платежное поручение с ошибочным КБК было выписано своевременно.

- Если самостоятельно посчитали пени и платите их добровольно. В этом случае основание будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования ИФНС.

- Если платите по требованию ИФНС. В этом случае основание будет иметь вид ТР.

- Перечисляете на основании акта проверки. Это основание платежа АП.

Оплату налога нужно осуществить не позже одного рабочего дня, следующего за днем выдачи дохода (п. 6 ст. 226 НК РФ). Исключение сделано для отпускных и больничных: по ним налог надо уплатить не позднее последнего дня того месяца, в котором работнику выданы соответствующие средства.

По итогам отчетного года, при получении чистой прибыли после того, как была осуществлена уплата всех налоговых сборов, общее собрание участников может прийти к решению о перераспределении части этих доходов среди действующих акционеров на основании их долей. Вся прибыль с доходов физлиц, в каждом конкретном случае, облагается НДФЛ с дивидендов. Соответствующее условие в полной мере регламентируется статьей 208 Налогового Кодекса РФ.

В статье 43 НК РФ «Дивиденды и проценты» дивидендами признаются любые доходы (даже из источников за пределами России), которые были получены акционером или участником при распределении прибыли организации после налогообложения. В соответствии с действующим законодательством Российской Федерации, с полученных дивидендов физическим лицам необходимо уплатить подоходный налог.

Реквизиты ИНН и КБК самые главные значения в платежках. Если они верные, то платеж скорей всего пройдет. Период, статус плательщика, очередность — если в этих полях есть ошибки (не успели), то платежи всё равно почти всегда проходят, но лучше не рисковать. Штрафов за неверное заполнение платежек нет (это ваши деньги), но платеж может не пройти, тогда надо будет его искать, возвращать и возможно платить пени.

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2018-2019 годов, сделанные с помощью бесплатной программы Бизнес Пак. Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов.

Сумму указываете в полных рублях. Действует правило: налоги в бюджет перечисляйте в полных рублях, округляя копейки по правилам арифметики: если менее 50 копеек — отбрасывайте их, а если более — округляйте до полного рубля.

Все поля обязательны к заполнению. Дата и сумма списания указываются цифрами и прописью. Нумеруются платежные поручения в хронологическом порядке.

Каждому ее полю присвоен свой номер. Разберем правила подробнее.

В 2020 году НДФЛ с дивидендов уплачивается на стандартный КБК для соответствующего налогового сбора — 182 1 0100 110. В данном случае какой-либо специальный КБК не предусматривается.

Именно такая информация должна быть указана в отведенном поле в верхней части документа. В основной части поручения в полной мере прописываются все участники, которым положены выплаты.

Налог должен быть в обязательном порядке выплачен не позднее того дня, который следует сразу после перечисления в пользу участника суммы дивидендов на основании статьи 226 Налогового Кодекса.

Стоит отметить, что в назначении платежного документа может быть указана дата фактического возникновения дохода. Благодаря такой информации представители территориальных налоговых служб могут сразу убедиться в факте того, что нарушение сроков выплаты НДФЛ не было допущено.

Сам расчет производится по каждому физическому лицу, получающему дивиденды и напрямую зависит от того, получала ли аналогичные выплаты сама компания. Статья 214. Особенности уплаты налога на доходы физических лиц в отношении доходов от долевого участия в организации Статья 275.

Особенности определения налоговой базы по доходам, полученным от долевого участия в других организациях Примеры расчёта Для понимания особенностей начисления НДФЛ на дивиденды необходимо ознакомиться со следующим характерным примером. за 2020 год получила чистую прибыль в размере 500 000 рублей.

является резидентом.

Таким образом, дивиденды – это выплаты в пользу, например, учредителя юридического лица. Также получателем дивидендов может быть организация (например, ООО), если она является акционером (участником) другой организации. В этой части в 2020 году никаких изменений не было.

При этом решение о выплате дивидендов должно принять общее собрание акционеров (участников) (п. 3 ст. 42 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 1 ст. 28 Закона от 8 февраля 1998 г. № 14-ФЗ). Оформить его нужно протоколом этого собрания.

Специального документа, которым нужно оформить выплату дивидендов, не предусмотрено.

Внимание

Следовательно, можно использовать типовые бланки, которые заполняются при выплате денег из кассы или при перечислении средств с расчетного счета. При этом имейте в виду, что выплачивать дивиденды акционерам деньгами нужно в безналичной форме.

Breaking News

Home / Новости / Назначение платежа в платежке на выплату дивидендов образец

НДФЛ, то ситуация выглядит следующим образом:

- строка 100 — это непосредственная выплата дохода через кассу или на банковскую карту;

- строка 110 — это дата, когда выплатили доход и в этот же день удержали налог;

- строка 120 — зависит от того, кто именно перечисляет налог (АО или ООО).

Формирование платежного поручения на перечисление По новым правилам, введенным законодательством с 2020 года, платежные поручения на перечисление НДФЛ с дивидендов необходимо заполнять так:

- в поле 101 указывается код 02 — налоговый резидент;

- в поле 104 (доходы, по которому уплачивается НДФЛ), проставляется КБК — он такой же, как и при получении обычного дохода 182 1 0100 110;

- в поле 106 проставляется ТП — текущий платеж;

- в поле 24 «Назначение платежа» необходимо написать, что конкретно перечисляется в бюджет.

Однако в некоторых случаях это действие может проводить и само физическое лицо, а именно при условии, что хозяйствующий субъект по каким бы то ни было причинам не удержал налог самостоятельно либо физическое лицо получило прибыль в виде дивидендов от источника за пределами территории РФ. В таком случае физ.

= Дивиденды * ставка%. Что такое дивиденды и НДФЛ по дивидендам, расскажет этот видеоролик: Расчет с примером исчисления Для расчета НДФС с дивидендов воспользуемся следующими условиями. Решением общего собрания установлена выплата дивидендов учредителю в размере 75 000 руб.

Если же прибыль получена, решение о выплатах принято, то нужно ее произвести. И в данном случае какого-то особого документа, который должен быть предусмотрен в таком случае, нет. Поэтому можно использовать следующее:

- бланк для выплаты денег из кассы или при перечисление на счет;

- счета акционерам выплаты, которым производятся в безналичной форме.

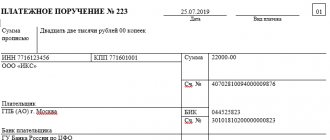

В следующем примере приведена платежка на НДФЛ с заработной платы сотрудников. Цифрами отмечены поля — это реквизиты документа, по которым возникают вопросы. Их расшифровку можно найти в таблице чуть ниже.

Образец заполнения ПП на уплату НДФЛ с заработной платы работников

Получатели дивидендов и порядок получения

По годовым итогам все долевые собственники компании рассчитывают, что получат дополнительную прибыль. При этом владельцами долей являться могут и юрлица, и лица физические. Таким образом, у юрлиц удерживается прибыльный налог, у физлиц – НДФЛ.

В зависимости от того, как это отображается в уставе компании, раздел прибыли между участниками происходит в конкретном порядке. Самый распространенный вариант «делёжки» — от пропорции к доле. Если решено по-иному, компанию неминуемо ожидает спор с налоговой. Участники сообщества, принятые позднее остальных, согласно доле, которую они приобрели, получают выплаты.

Как происходят выплаты средств

Дивидендные выплаты отчисляются в тот момент, когда организации уже покрыла все необходимые расходы. То есть, участники получают нераспределённые деньги (к примеру, не нужные для уплаты за что-либо или для поддержания работы в эффективном состоянии). Сам факт получения дивидендов свидетельствует – бизнес работает превосходно, а управляют им разумно. То есть долевые участники должны быть заинтересованы в принесении фирмой дохода и её стабильной деятельности.

Сами по себе выплаты не могут иметь фиксированного графика. Долевые собственники или руководство фирмы решают сообща, в какое время (или с каким промежутком) дивиденды будут передаваться. Для этого устраиваются общие собрания акционеров, на которых решается большинством голосов:

- Какая часть прибыли будет отправлена в счёт дивидендов.

- Как прибыль будет поделена между «долевиками».

- В какой срок будут производиться выплаты.

Когда решение принято, составляется протокол, подтверждающий, что на собрании присутствовали такие-то акционеры, приняли такое-то решение и содержит их личные подписи. Надо понимать, что менять его часто или просто так нежелательно, так как оно влияет на бухгалтерию, на взаимодействие с налоговой.

Видео — Зачем выплачивать дивиденды?

КБК для уплаты НДФЛ с дивидендов в 2020 году

Прибыль между участниками делится в соответствии с порядком, отраженным в уставе юрлица. Чаще всего это распределение делается в пропорции к доле участия. Вновь принятые участники также могут рассчитывать на выплату дивидендов согласно имеющейся доле.

Понятие дивидендов

Перечисление налога в бюджет ООО необходимо сделать в соответствии с п. 6 ст. 226 НК РФ не позднее дня, следующего за днем выплаты. Налог допускается перевести одним платежом, вне зависимости от количества получателей дивидендов.

Сумму указываете в полных рублях. Действует правило: налоги в бюджет перечисляйте в полных рублях, округляя копейки по правилам арифметики: если менее 50 копеек — отбрасывайте их, а если более — округляйте до полного рубля.

Начисление НДФЛ

Выплаты по дивидендам «проводит» лицо юридическое, оно же является налоговым агентом. Поэтому в обязанности такой компании входит не только определение суммы и сроков расчёта денег, но и:

- Расчёт НДФЛа.

- Удержание суммы НДФЛа от всех «долевиков» до выплат.

- Создание и передача в налоговую соответствующих документов.

- Выплата средств в государственную казну.

Заполняя документы по дивидендам, компания-агент непременно столкнётся с КБК подоходного налога по ним. Но поскольку это произойдёт последним этапом, важно правильно всё рассчитать на этапе первом.

Как заполнить платежку по НДФЛ

В поле 105 указывается ОКТМО в соответствии с Общероссийским классификатором, который утвержден приказом Росстандарта от 14.06.2013 № 159-СТ. С 25.04.2017 в платежных поручениях надо указывать 8-значный код ОКТМО.

Когда платить

В реквизите 21 указывается очередность. Она определяется в соответствии с 855 ст. ГК РФ. При перечислении налога могут быть указаны значения «3» и «5». Они определяют, в каком порядке банк будет проводить операции, если денежных средств на счете организации недостаточно. При ежемесячном перечислении НДФЛ в поле 21 указывается значение «5». Если перечисляете налог по требованию ИФНС, то указываете значение «3».

Это интересно: Свежие новости 2020 про очередниках в москве

В протоколе указывается, сколько каждому учредителю причитается выплат, на основании долевого участия каждого. Если учредитель один, то ни собрания, ни протокола не нужно, а все решения учредитель принимает сам, оформляя их соответствующим решением.

Начисления дивидендов

Рассмотрим на примере, как же компания проводит расчет дивидендов для вкладчиков. Господин Сергеев и госпожа Андреева создали общество с ограниченной ответственностью «Пёс и кот». Сергеев внёс в уставной капитал 60%, Андреева – 40%. За квартал они заработали сто тысяч рублей нераспределённой прибыли. Соответственно, в качестве дивидендов Андреева получит сорок тысяч рублей, Сергеев – шестьдесят тысяч.

Теперь «Пёс и кот», как агент по налогам, должен посчитать и удержать суммы НДФЛ. Согласно букве закона, ставка по подоходному налогу равна 13-ти процентам. То есть, НДФЛ для Сергеева будет равен 7 800 рублей, для Андреевой – 5 200 рублей. Названные суммы будут удержаны в пользу государство, на руки граждане получат 52 200 рублей и 34 800 рублей соответственно.

Налоговый агент «Пёс и кот» должен перечислить вышеуказанные суммы на следующий день после того, как удержал их из выплат. Чтобы это сделать, юрлицу необходимо заполнить платёжное поручение, в котором есть спецполе для указания КБК. Разберём, что это значит.

Аббревиатура КБК

Расшифровывается как код бюджетной классификации. Код – это набор неслучайных цифр, помогающих группировать средства, поступающие в казну страны. Понятие КБК было введено в 1998 году согласно Бюджетному Кодексу России. Налоговые коды существенно облегчают жизнь налоговым структурам, помогая им различать и систематизировать доходы, поступающие в бюджет. Проще стало и составление документов для плательщиков, и контрольные мероприятия для надзорных и статистических органов. Когда КБК были приняты, появилась возможность простого сопоставления данных, подсчётов и итоговых выводов.

КБК позволяют упорядочивать налоговые сборы

Коды используются лишь тогда, когда финансовые операции связаны с государственным бюджетом, то есть страна является второй стороной-участницей или адресатом платежа. Плательщики вносят КБК в соответствующие поля платёжных поручений, не только когда собираются произвести выплату, но и для возмещения штрафных санкций, наложенных из-за просрочки или неуплаты налога.

Любой код БК представляет из себя двадцать цифр и делится на основные четыре блока.

Таблица 1. Блоки КБК

| Блок | Состав |

| первый | Администрирующий первый блок, по которому можно понять назначение платежа – узнать государственную структуру, в которую направляются деньги. Мы рассматриваем налог на дивиденды и платёж, соответственно, поступит в Федеральную налоговую службу РФ, код которой – 182. |

| Второй | Второй блок говорит о разновидности отчисления, определяя: характер доходов (группы поступающих средств), что есть платёж (пошлина, уплата налогового сбора или штрафа), статью (цифра определена классификатором доходов) и элемента (то, в бюджет какого уровня предназначается отчисление – федеральный, региональный и так далее). |

| Третий | Программный третий блок, дающий понять, что платёж – это пеня, налоговое отчисление, денежное взыскание и подобное тому. |

| Четвертый | Последние три блока систематизируют поступающие средства по их экономическому показателю – деньги за оказание услуги, средства, изъятые принудительно приставами, налоговые доходы, средства, полученные от собственности и далее. |

Совместив вышеуказанные блоки, плательщик получает цифровую непрерывную последовательность, которую он и впишет в нужное поле поручения по платежу. Конечно, вычислять и самостоятельно «собирать» кодовые последовательности гражданам не нужно. Все коды давно записаны и предоставлены в официальных документах. Найти нужный код ещё проще, спросив об этом поисковые интернет-машины. Важно уточнить год, в котором вы заполняете бумаги и ищите КБК.

За последние годы КБК для дивидендов не меняется. Двадцать цифр, которые нужно указать в документах о платеже, выглядят так: 182 1 0100 110.

Правильно заполняем поле «107» в платежном поручении

Отдельное внимание при заполнении платежки для перечисления НДФЛ с полученных дивидендов необходимо уделить заполнению поля «107», в котором указывается периодичность перечисления налога или определенная дата проведения платежа. Под периодичностью уплаты понимается налоговый срок, за который перечисляется платеж (он может составлять 3, 6, 9 или 12 месяцев). Важно правильно отобразить этот срок в платежном документе.

Поле «107» состоит из десяти знаков, которые включают две разделительные точки (третий и шестой знаки).

Два первых знака должны состоять из букв:

- «МС» – при ежемесячных платежах;

- «КВ» – при ежеквартальных платежах;

- «ПЛ» – при платежах за полугодие;

- «ГД» – при платежах за год.

Далее указывается номер месяца (квартала либо полугодия) и год. Если платеж производится в целом за год, в предыдущих знаках указываются нули. Подписывается платежное поручение руководителем организации, бухгалтером или другим уполномоченным лицом, после чего ставится печать, если организация работает с печатью. В случае отправки поручения в электронном виде достаточно наличия электронной цифровой подписи.

Обратите внимание: НДФЛ с дивидендов, которые были выплачены организацией нескольким физическим лицам, можно уплачивать одним платежом.

Соответственно, для этого не придется формировать отдельные платежные документы. Главное при этом указать правильную сумму и все остальные сопутствующие реквизиты. Единственным нюансом является то, что к такой обобщенной платежке необходимо иметь подтверждающие учетные документы, которые позволят при необходимости идентифицировать каждого получателя доходов, с которых оплачены налоги.

Отметим, что сегодня без проблем заполнить форму платежного поручения можно с помощью специального веб-сервиса Федеральной налоговой службы. Для этого всего лишь необходимо зайти на портал и, следуя подсказкам, пошагово внести данные для формирования платежки.

Таким образом, от правильности заполнения платежного документа при перечислении суммы НДФЛ с полученных дивидендов зависит корректность идентификации платежа и своевременность зачисления налогов.

Подведем итоги

Дивиденды, как форма дохода, служат финансовой базой для удержания и отчисления НДФЛ. Дивиденды, как заработная плата, премия и другие официальные способы получения денег, облагаются по тринадцатипроцентной ставке. Несмотря на то, что гражданин может быть трудоустроен не в компании, откуда он получает дивиденды, выплата их контролируется государством и должна произойти в любом случае – если не компаний-агентом, то самим физлицом.

Уплата налога с дивидендов фиксируется документально и переводится в государственный бюджет с использованием КБК. Код бюджетной классификации служит для облегчения отчётности и учёта поступления налоговых средств в казну страны. Плательщики налогов не испытывают сложностей, связанных с КБК, ведь это небольшая строчка, вносимая в документ единожды, рассчитывать самостоятельно её не нужно. Но, как часто бывает, это маленькое дополнение играет весомую роль – если не вписать КБК или перепутать комбинацию цифр, платёж рискует не дойти по назначению, что повлечёт за собой штраф от налоговой.