Главная — Документы

Организации, зарегистрированные в текущем году и пожелавшие с начала своей предпринимательской деятельности использовать упрощенную систему налогообложения, как и все остальные организации, уже применяющие этот специальный налоговый режим, в соответствии со ст. 2 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» обязаны вести бухгалтерский учет в полном объеме. До вступления же в силу Закона N 402-ФЗ организации на упрощенке обязаны были вести бухгалтерский учет только основных средств и нематериальных активов (п. 3 ст. 4 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»).

Причина такого исключения заключалась в том, что согласно ст. 346.12 НК РФ не вправе были применять упрощенную систему налогообложения организации, у которых, в частности, остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством РФ о бухгалтерском учете, превышает 100 000 000 руб. Если до 1 января текущего года «упрощенцы» еще задавали вопрос о необходимости составления учетной политики, то теперь все сомнения на этот счет отпали. Совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику. Экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами (п. п. 1 и 2 ст. 8 Закона N 402-ФЗ). Основы формирования учетной политики для целей бухгалтерского учета содержатся в Положении по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) (утв. Приказом Минфина России от 06.10.2008 N 106н). В ПБУ 1/2008 дано более расширенное определение учетной политики организации. Под таковой понимается принятая организацией совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности (п. 2). Выбор одного из предлагаемых нормативными документами вариантов методики учета конкретных операций, самостоятельная разработка способов ведения учета и обоснование отступлений от предписаний нормативных документов и составляют учетную политику организации.

Так как для расчета налога, уплачиваемого при использовании УСН с объектом «доходы, уменьшенные на величину расходов», часто используются нормы гл. 25 «Налог на прибыль организаций» НК РФ, которые, в свою очередь, тоже предусматривают варианты учета, то и налоговая учетная политика организаций на упрощенке с указанным объектом также необходима.

Чаще всего упрощенную систему налогообложения применяют организации с небольшим штатом бухгалтерии (в основном только главный бухгалтер), поэтому у этих организаций возникает естественное желание максимально упростить и сблизить бухгалтерский и налоговый учеты. К сожалению, это не всегда возможно. Хотя для субъектов малого предпринимательства, в том числе и «упрощенцев», возможностей больше, так как они могут не применять ряд положений по бухгалтерскому учету, а также для них предусмотрены особенности применения некоторых норм из отдельных ПБУ, которые позволяют сблизить бухгалтерский и налоговый учеты. (Критерии отнесения организации к субъектам малого предпринимательства приведены в ст. 4 Федерального закона от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».)

Поэтому учетную политику «упрощенца» следует начать с перечня нормативных актов, на основе которых он будет вести свой учет. В него следует включить кроме упомянутого Закона N 402-ФЗ следующие нормативные акты:

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29.07.1998 N 34н);

- План счетов финансово-хозяйственной деятельности организаций и Инструкция по его применению (утв. Приказом Минфина России от 31.10.2000 N 94н);

- перечень ПБУ, которые будут применяться в учете;

- Информация Минфина России N ПЗ-3/2012 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства»;

- методические указания и рекомендации, выпущенные Минфином России и другими министерствами и ведомствами, необходимые в работе организации (данную фразу можно просто перенести в учетную политику, не перечисляя указания и рекомендации).

Естественно, если в одном приказе объединены и бухгалтерская, и налоговая учетная политика, то следует указать и главный налоговый документ — Налоговый кодекс РФ.

Также в учетной политике указываются ответственные лица за организацию и ведение бухгалтерского учета. Таковыми являются:

- руководитель — за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций и хранение документов бухгалтерского учета (ст. 7 Закона N 402-ФЗ);

- главный бухгалтер — за ведение бухгалтерского учета (ст. 7 Закона N 402-ФЗ) и формирование учетной политики (п. 4 ПБУ 1/2008).

Напоминаем, что согласно п. 3 ст. 7 Закона N 402-ФЗ на ведение бухгалтерского учета может быть заключен договор с организацией или специалистом, а на малых и средних предприятиях руководитель может вести учет самостоятельно. Это следует учесть при распределении ответственности.

Пунктом 4 ПБУ 1/2008 предусмотрено, что вместе с выбранными методами учета утверждаются:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- способы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

В учетной политике следует утвердить все используемые организацией первичные документы (п. 4 ст. 9 Закона N 402-ФЗ). Это относится как к унифицированным формам первичных документов, утвержденным постановлениями Госкомстата России, так и к самостоятельно разработанным. Ведь унифицированные формы первичных документов теперь не являются обязательными для применения.

«Упрощенец» также должен в учетной политике закрепить выбор варианта форм бухгалтерской отчетности, ведь Приказом Минфина России от 02.07.2010 N 66н для субъектов малого предпринимательства предусмотрено право выбора между:

- общими формами отчетности;

- упрощенными общими формами;

- формами, предназначенными только для малых предприятий.

С нашей точки зрения, для «упрощенцев», имеющих небольшой объем учета, предпочтительней применять формы, предназначенные для малых предприятий.

Еще одним обязательным элементом учетной политики является закрепление выбранного объекта налогообложения — «доходы» или «доходы, уменьшенные на величину расходов».

В следующем разделе «Методика ведения бухгалтерского и налогового учетов» учетной политики следует перечислить элементы учета, которые будет применять «упрощенец».

Регистры учета

С 2013 г. формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которого возложено ведение бухгалтерского учета (п. 5 ст. 10 Закона N 402-ФЗ).

Регистры выбираются в соответствии с выбранной формой ведения бухгалтерского учета:

- если учет ведется с помощью компьютерной программы, то применяются регистры, предусмотренные в этой программе (самый распространенный вариант);

- при журнально-ордерной системе учета применяются журналы-ордера;

- при мемориальной системе применяются мемориальные ордера;

- при упрощенной системе учета для малых предприятий — книга хозяйственных операций без использования (простая форма) или с использованием регистров бухгалтерского учета имущества (приведены в Приложениях N 1 — N 11 к Типовым рекомендациям по организации бухгалтерского учета для субъектов малого предпринимательства, утв. Приказом Минфина России от 21.12.1998 N 64н).

Статьей 346.24 НК РФ предусмотрен только один вариант регистра налогового учета — это Книга доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (утв. Приказом Минфина России от 22.10.2012 N 135н). При этом п. 1.4 Порядка заполнения книги учета доходов предусмотрена возможность ее ведения как на бумажных носителях, так и в электронном виде. Именно этот выбор и следует закрепить в учетной политике.

https://youtu.be/V2ZtNrl0R1g

Что включается в УП на УСН «Доходы минус расходы»

Учетная политика для любого спецрежима отличается от УП компаний на ОСНО. Список пунктов, которые в нее нужно включить, существенно сокращается. Но остается ряд моментов, которые нельзя оставлять без внимания.

Вот, что нужно указать в УП для целей бухгалтерского учета:

1. Перечислить ссылки на законы, ПБУ и статьи, которыми компания руководствуется при ведении учета. 2. Указать программы, которые будут использоваться для автоматизации ведения бухгалтерии. 3. Подготовить и включить в текст документа или приложение формы применяемой первичной документации, бухгалтерских регистров и внутренних отчетных документов. 4. Разработать и утвердить рабочий план счетов с аналитическими и синтетическими счетами, которые будут наиболее полно соответствовать деятельности организации. 5. Включить положения о порядке проведения инвентаризации обязательств и активов. 6. Утвердить методы оценки активов и обязательств. 7. Описать порядок документооборота. 8. Раскрыть способы внутреннего контроля за правильностью и законностью хозопераций. 9. Установить критерии для определения уровня существенности.

Вот, что указывают в УП для целей налогового учета:

1. Лицо или подразделение, ответственное за ведение учета по налогам — бухгалтерия, главбух и т.п. 2. Объект налогообложения — разница между доходами и расходами. 3. Размер ставки по налогу — если она отличается от общепринятых 15% в соответствии с региональным законодательством. 4. Порядок ведения КУДиР и программы для автоматизации учета. 5. Порядок учета амортизируемого имущества:

- укажите, какое имущество признается основным средством;

- данные каких бухгалтерских счетов используются для определения его стоимости;

- как отражаются в КУДиР первоначальная стоимость ОС и его дооборудование.

6. Лимит по основным средствам — 100 000 рублей на 2020 год. 7. Способы оценки товаров. 8. Порядок списания ОС. 9. Порядок учета сырья и материалов:

- что учитывается в составе товарно-материальных расходов;

- как рассчитывается стоимость товаров для реализации;

- как учитываются и списываются реализованные товары.

10. Порядок учета затрат. 11. Порядок учета убытков и расчета минимального налога. Тут опишите свое право на признание прошлых убытков в текущем году.

Чтобы составить хорошую учетную политику, учитывайте все изменения в законодательстве. В качестве ориентира используйте международные стандарты, законы, ПБУ. Можно ознакомиться с образцами учетной политики, которые представлены в интернете и подходят к вашим системе налогообложения и виду деятельности. Например, в сервисе Контур.Бухгалтерии есть образцы УП, подходящие разным предприятиям на УСН 15 %.

Методы учета доходов и расходов

Большинство организаций учитывают в бухгалтерском учете доходы и расходы методом начисления (разд. IV Положений по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99), утв. Приказами Минфина России от 06.05.1999 N 32н и N 33н соответственно).

Но из этого правила есть исключение. Абзац 9 п. 12 ПБУ 9/99, абз. 2 п. 18 ПБУ 10/99 и разд. 4 упомянутых Типовых рекомендаций позволяют субъектам малого предпринимательства вести учет доходов и расходов кассовым методом. Особенности бухгалтерского учета при кассовом методе учета разъяснены в Типовых рекомендациях.

Для целей расчета налога по УСН гл. 26.2 НК РФ (ст. 346.17) предусмотрено, что «упрощенцы» ведут учет доходов и расходов только кассовым методом.

Как видим, нормативные правовые документы позволяют «упрощенцу» использовать кассовый метод в обоих учетах. Однако такой выбор не приведет к уменьшению работы бухгалтера. Дело в том, что в ряде случаев различий между учетами при одинаковом методе больше, чем при применении разных методов учета доходов и расходов.

Так, например, в бухгалтерском учете при кассовом методе материальные расходы признаются при условии их оплаты и списания на затраты, а в налоговом учете при кассовом методе для их признания достаточно лишь факта оплаты.

Порядок утверждения и изменения учетной политики

Учетную политику составляет главный бухгалтер, а утверждает руководитель. Если речь идет об организации, уже осуществляющей деятельность, то принять УП на будущий год необходимо до 31 декабря текущего года.

Нет необходимости каждый год переутверждать УП, если не произошло каких-либо изменений. Но можно поступать и так, прописав в действующей УП такое требование.

В случае если организация только создана, издать и утвердить УП она обязана до первой отчетности, но не позднее 90 календарных дней с момента государственной регистрации.

Изменения в уже утвержденную УП вносятся в нескольких случаях. Но когда бы ни произошли изменения, в силу они вступят только с нового отчетного года, если произошедшие изменения не требуют иного (п. 12 ПБУ 1/2008) и не связаны с тем, что:

- изменилось законодательство РФ;

- организация намерена использовать новые способы ведения БУ;

- изменилась основная деятельность организации.

Организации с общей системой учета все изменения, связанные с изменением УП, вносят ретроспективно. Но для организаций, применяющих упрощенные БУ и бухотчетность, есть нюанс. Они могут отражать в БУ последствия изменения УП перспективно, если иного не требует законодательство (п. 15 ПБУ 1/2008).

Подпишитесь на рассылку

Читайте нас в Яндекс.Дзен Читайте нас в Telegram

Учет недорогих активов, отвечающих критериям основных средств

Следует определить, как будут учитываться активы с невысокой стоимостью — в составе МПЗ или основных средств, а также эту «пограничную» стоимость (п. 5 Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утв. Приказом Минфина России от 30.03.2001 N 26н).

Лучше выбрать в качестве «пограничной» стоимости минимальную стоимость основных средств, указанную в п. 1 ст. 256 НК РФ, — 40 000 руб. (она же сейчас предлагается и в п. 5 ПБУ 6/01). В этом случае учет МПЗ будет одинаков и для бухгалтерского учета, и при УСН.

Новая учетная политика на 2020 год

Учетная политика создается единожды (в течение 90 дней после регистрации компании) и продолжает применяться постоянно – из года в год. Менять ежегодно новую учетную политику не нужно, но в то же время может возникнуть необходимость внести в нее поправки и дополнения.

Внесение изменений в документ допускается лишь до начала очередного отчетного периода (года) и требует определенных оснований. К таковым относятся:

- смена методики по какому-либо разделу с целью оптимизации учета;

- смена сферы деятельности компании, реорганизация и тому подобные процедуры;

- изменения в законодательстве в области налогового и бухгалтерского учета (с момента их вступления в силу).

Кстати, именно это стало поводом к актуальным поправкам: в 2017 году были приняты изменения в ПБУ 1/2008 «Учетная политика организации».

В то же время дополнение УП не ограничено. При появлении новых видов деятельности и добавлении новых требующих учета статей, не нужно ждать начала следующего года: они могут быть внесены и применены в любой момент.

Хотя учетную политику и не нужно сдавать на утверждение в налоговые органы, она вполне может быть затребована инспектором в ходе проверки.

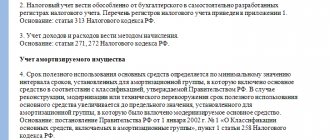

Амортизация основных средств и нематериальных активов

Пунктом 18 ПБУ 6/01 предусмотрены следующие способы начисления амортизации по основным средствам:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Для начисления амортизации нематериальных активов п. 28 Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007) (утв. Приказом Минфина России от 27.12.2007 N 153н) предусмотрены следующие способы: линейный способ, способ уменьшаемого остатка, способ списания стоимости пропорционально объему продукции (работ).

Для целей расчета налога по УСН гл. 26.2 НК РФ альтернативы в учете расходов на приобретение (сооружение, изготовление) основных средств, на их достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, на приобретение (создание самим налогоплательщиком) нематериальных активов «упрощенцу» не предоставляет. Такие расходы признаются в соответствии с п. 3 ст. 346.16 НК РФ.

Следует принять решение о проведении переоценки основных средств и нематериальных активов или отказе от нее в бухгалтерском учете (п. 15 ПБУ 6/01, п. 16 ПБУ 14/2007).

Метод списания сырья и материалов

Пунктом 16 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (утв. Приказом Минфина России от 09.06.2001 N 44н) предусмотрены следующие варианты оценки при отпуске МПЗ в производство и ином их выбытии:

- по себестоимости каждой единицы;

- средней себестоимости;

- себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Для целей расчета налога по УСН материальные расходы принимаются в уменьшение полученных доходов в порядке, предусмотренном для исчисления налога на прибыль организаций ст. 254 НК РФ (п. 2 ст. 346.16 НК РФ). Пунктом 8 этой статьи предусмотрены следующие методы оценки при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг):

- по стоимости единицы запасов;

- средней стоимости;

- стоимости первых по времени приобретений (ФИФО);

- стоимости последних по времени приобретений (ЛИФО).

Расходы по доставке товаров

Пункты 6 и 13 ПБУ 5/01 предусматривают вариантность учета расходов по заготовке и доставке товаров до склада организации:

- включение их в стоимость товара (счет 41 «Товары»);

- учет их в составе расходов на продажу (счет 44 «Расходы на продажу») и списание пропорционально реализации товаров.

Для целей расчета налога по УСН расходы, непосредственно связанные с реализацией товаров, в том числе расходы по хранению, обслуживанию и транспортировке, учитываются в составе расходов после их фактической оплаты (пп. 2 п. 2 ст. 346.17 НК РФ). Учет данных расходов не зависит от учета товаров.

Но даже если «упрощенец» выберет одинаковый вариант в обоих учетах (не включать эти расходы в стоимость товара), минимизировать работу бухгалтера не получится. Ведь в бухгалтерском учете расходы по заготовке и доставке товара следует распределять между реализованными и оставшимися на складе товарами.

Учет процентов по долговым обязательствам

Положением по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008) (утв. Приказом Минфина России от 06.10.2008 N 107н) выбор предоставлен только субъектам малого предпринимательства. Согласно п. 7 ПБУ 15/2008 малые предприятия вправе по выбору признавать все расходы по займам прочими расходами либо прочими расходами, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива.

Для целей расчета налога по УСН гл. 26.2 НК РФ предусмотрена возможность учета процентов, уплачиваемых за предоставление в пользование денежных средств (кредитов, займов) (пп. 9 п. 1 ст. 346.16 НК РФ). Такие проценты согласно п. 2 ст. 346.16 НК РФ учитываются в порядке, предусмотренном для исчисления налога на прибыль организаций ст. 269 НК РФ. В силу же этой нормы расходы по процентам принимаются для учета в пределах рассчитанного лимита. Существует два способа его расчета:

- в пределах 20% от среднего уровня процентов, уплачиваемых по долговым обязательствам, выданным в одном и том же квартале на сопоставимых условиях. Под долговыми обязательствами, выданными на сопоставимых условиях, понимаются долговые обязательства, выданные в той же валюте на те же сроки в сопоставимых объемах, под аналогичные обеспечения;

- в пределах ставки рефинансирования Банка России, увеличенной в 1,8 раза, — при оформлении долгового обязательства в рублях и коэффициента 0,8 — по долговым обязательствам в иностранной валюте.

Без чего невозможно обойтись при составлении учетной политики?

При оформлении НУП для ИП на УСН (доходы) основным будет являться раздел, посвященный алгоритму формирования налогооблагаемой базы по УСН-налогу и особенностям, связанным с процедурой признания доходов.

При этом дословно переписывать из НК РФ в этот пункт НУП перечень доходов, подлежащих учету при расчете налога, совсем не обязательно. Важно разграничить доходы от реализации и внереализационные доходы, а также указать не учитываемые доходы исходя из фактической деятельности ИП.

В НУП можно детализировать нюансы учета доходов в разрезе следующей аналитики:

- по применяемым видам деятельности;

- по способам получения дохода (получение денег в кассу, на расчетный счет, доходы в натуральной форме, при расчете векселями и др.).

В НУП также могут найти отражение:

- формулы расчета авансовых платежей и суммы окончательного расчета по УСН-налогу;

- порядок предоставления отчетности;

- сроки уплаты налога;

- иные нюансы (особенности расчета налога и оформления КУДиР при получении денег в качестве возвратов ошибочно перечисленных сумм и др.).

Прочие элементы учетной политики

К таковым можно отнести:

- порядок принятия к учету материально-производственных запасов в бухгалтерском учете. Планом счетов предусмотрены два варианта: по фактической себестоимости их приобретения (заготовления) на счете 10 «Материалы» или по учетным ценам (возможность использования дополнительных счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей»). В налоговом учете — только по фактической стоимости;

- порядок создания резерва по сомнительным долгам в бухгалтерском учете (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности);

- порядок исправления существенных ошибок в бухгалтерском учете. Необходимо определить, какие ошибки будут считаться существенными. Субъекты малого предпринимательства вправе выбрать способ их исправления: в общем порядке, предусмотренном Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010) (утв. Приказом Минфина России от 28.06.2010 N 63н), или в порядке, установленном для несущественных ошибок, то есть в корреспонденции со счетом 91 «Прочие доходы и расходы» и без ретроспективного пересчета (т.е. перспективно) (п. 9 ПБУ 22/2010).

Организациям, применяющим УСН и ЕНВД, необходимо также разработать порядок раздельного учета доходов и расходов по указанным специальным налоговым режимам. В случае невозможности разделения распределять пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов (п. 8 ст. 346.18 НК РФ).

Приведенный перечень элементов учетной политики не является исчерпывающим. Каждая организация должна учесть нюансы своей деятельности и предусмотреть порядок их учета в учетной политике.

Учетная политика организаций, применяющих упрощенную систему налогообложения

Вопрос о том, следует ли хозяйствующим субъектам, перешедшим на упрощенную систему налогообложения, формировать и раскрывать (утверждать приказом руководителя) учетную политику для целей бухгалтерского учета и для целей налогообложения, является дискуссионным.

Васильев В.Н. Материал журнала «Консультант бухгалтера» Пунктом 3 статьи 4 Закона о бухгалтерском учете установлено, что организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета, за исключением учета основных средств и нематериальных активов. Кроме того, пунктом 4 статьи 346.11 НК РФ установлено, что для организаций, применяющих упрощенную систему налогообложения, сохраняется действующий порядок ведения кассовых операций. Выполнение данного требования также предполагает организацию учета по универсальным правилам бухгалтерского учета. Главой 26.2 НК РФ прямо установлена обязанность организаций, перешедших на упрощенную систему налогообложения, организовывать и вести налоговый учет — в соответствии со статьей 346.24 НК РФ налогоплательщики, перешедшие на УСН, обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и порядок заполнения которой утверждаются Минфином РФ. Требование о формировании учетной политики для целей налогообложения в главе 26.2 НК РФ отсутствует. Однако по общему правилу, одной из основных целей, которая достигается формированием учетной политики, является закрепление выбора одного из двух или нескольких вариантов учета активов, обязательства или элементов, формирующих налоговую базу. Другими словами, в том случае, когда имеется возможность выбора метода формирования налоговой базы или учета отдельных операций, разработка учетной политики, представляется, как минимум, целесообразной.