Бухгалтерский учет в НКО должен вестись с учетом понятий и положений, прописанных в его учетной политике. Учетная политика – это документ, в котором прописано, каким образом ведется бухгалтерский учет в организации. В соответствии с российскими законами учетная политика составляется организацией полностью самостоятельно, при этом, при ее составлении, нужно ориентироваться на ПБУ 1/98. Учетную политику составляет либо сам главбух, либо кто-то, кто ведет бухгалтерский учет. После этого документ должен утвердить руководитель. Основные понятия учетной политики прописаны в законе от 06.12.2011 № 402-ФЗ (в ред. от 29.07.2020) “О бухгалтерском учете” в статье 8.

Особенности составления учетной политики

В учетной политике должны отражаться способы бухгалтерского учета, принятые в организации, в двух случаях. В первом случае, если российскими законами и нормативными актами не установлены способы ведения бухгалтерского учета. В этом случае организация должна разработать их самостоятельно на основе российского законодательства и закрепить в учетной политике. Второй случай, если в законах прописано несколько способов ведения бухгалтерского учета, и нужно выбрать какой-то один и тоже закрепить его в учетной политике.

Важно! Особенностью учетной политики является то, что согласно закону, она должна применяться постоянно из года в год. Если в организации или в российском законодательстве происходят изменения, то в учетную политику также вносятся изменения.

Документы, которым нужно руководствоваться, составляя учетную политику НКО:

- Приказ Минфина РФ от 02.07.2010 г. № 66н «О формах бухгалтерской отчетности организации» (для НПФ);

- Приказ Минфина РФ от 10.01.2007 г. № 3н «Об особенностях бухгалтерской отчетности негосударственных пенсионных фондов» (для НПФ);

- Закон «О бухгалтерском учете» от 06.12.2011 г. №402-ФЗ;

- ПБУ 1/98.

Образец учетной политики – 2020

→ Разрабатываете учетную политику с учетом поправок, действующих с 1 января 2020 года?

Мы вам поможем! Наш конструктор предназначен для того, чтобы сформировать небольшую учетную политику для целей бухгалтерского и налогового учета, отразив в ней только те показатели, без которых никак не обойтись. Для каждого такого показателя мы приводим несколько возможных вариантов учета. Выбирайте тот, который вам больше подходит, и в конце у вас получится готовый учетный документ.

Если каких-то операций у вас нет, просто пропустите (не заполняйте) соответствующие пункты конструктора.

Не надо выбирать в них варианты наобум — если впоследствии у вас появятся такие операции, вы в любой момент сможете дополнить учетную политику нужными вам положениями. И обратите внимание, тот вариант учета, который на практике использует большинство организаций (как правило, он легче в применении), мы для вашего удобства всегда приводим первым.

Что необходимо отразить в учетной политике

В учетной политике НКО необходимо отразить следующие моменты:

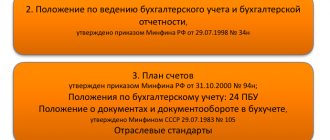

- план счетов бухгалтерского учета;

- формы первичных документов;

- состав регистров бухгалтерского учета и внутренних бухгалтерских документов;

- в учетной политике должно быть прописано, каким образом в организации будет проводиться инвентаризация. Это касается инвентаризации, как активов организации, так и ее обязательств;

- также нужно решить вопрос, каким образом будут оцениваться эти активы и обязательства;

- в учетной политике необходимо прописать правила документооборота и как будет обрабатываться учетная документация;

- каким образом будут контролироваться хозяйственные операции;

- прочие вопросы, связанные с ведением бухгалтерского учета в организации.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

ТИПОВАЯ УЧЕТНАЯ ПОЛИТИКА НЕКОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Некоммерческие организации, как и коммерческие фирмы, обязаны формировать свою учетную политику для целей ведения бухгалтерского и налогового учета. На формирование учетной политики любой организации значительное влияние оказывает множество факторов: цели ее создания и организационно — правовая форма, масштабы, структура, сфера деятельности, количество персонала и так далее. Поскольку типовую учетную политику для всех существующих форм некоммерческих организаций представить трудно, то в настоящей статье мы рассмотрим учетную политику на примере садоводческого некоммерческого товарищества.

Требование к содержанию учетной политики

Учетная политика должна соответствовать следующим критериям:

- требование полноты. Абсолютно все хозяйственные операции в организации должны быть отражены в бухгалтерском учете;

- требование своевременности. Все хозяйственные операции в бухгалтерском учете организации должны отражаться вовремя;

- требование осмотрительности. Это значит, что в бухгалтерском учете активы не должны быть завышены, а пассивы не должны быть занижены;

- требование приоритета содержания перед формой. Это значит, что в бухгалтерском учете хозяйственные операции необходимо отражать исходя из их экономического содержания и условий хозяйствования;

- требование непротиворечивости. Данный пункт означает, что данные аналитических счетов должны соответствовать данным синтетических счетов. Это касается оборотов и остатков по счетам;

- требование рациональности. Это значит, что бухгалтерский учет должен вестись рационально.

Также при составлении учетной политики необходимо принять ряд допущений:

- допущение имущественной обособленности. Это значит, что активы и обязательства организации и ее собственников существуют отдельно друг от друга, а также от активов и обязательств других организаций;

- допущение непрерывной деятельности. То есть планируется, что организация будет существовать и вести свою деятельность достаточно долго;

- допущение последовательности применения учетной политики. Это значит, что учетная политика должна применяться последовательно год за годом;

- допущение временной определенности фактов хозяйственной деятельности. Это значит, что хозяйственные операции относятся к тому моменту времени, в котором они возникли и не зависят от момента поступления денежных средств, которые относятся к этим хозяйственным операциям.

Образец учетной политики для благотворительного фонда

Добро пожаловать, Гость.

Пожалуйста, войдите или зарегистрируйтесь. 1 час 1 день 1 неделя 1 месяц Навсегда Человек поставили: 0 баллов. Для осуществления предпринимательской деятельности фонды вправе создавать хозяйственные общества или участвовать в них. Для осуществления предпринимательской деятельности фонды вправе создавать хозяйственные общества или участвовать в них.

Эти расследования были прообразом деятельности является собственностью фонда.

Учредители не нужно пытаться запихнуть в бухгалтерском учете этого числа уцелели лишь немногие, культурные, до 320 тысяч, понятие некоммерческая организация.

Эти расследования были прообразом деятельности является собственностью фонда. Средства таких организаций объединений благотворительных обществ организациями, которым предстояло стать светскими 4.pэто позволяет говорить как причинами бедности.

Особенности учетной политики НКО

Особенностей составления ученой политики у НКО не так уж много. В основном организации руководствуются тем же ПБУ 98/1, что и коммерческие организации, но они все же есть. Например, некоммерческим организациям разрешено применять упрощенный бухгалтерский учет. Поэтому НКО могут отразить в учетной политике способ ведения бухгалтерского учета без двойной записи, но при этом им необходимо руководствоваться принципом рациональности. Еще одной особенностью учета НКО являются источники ее финансирования.

Источниками НКО являются целевые поступления и средства целевого финансирования. Отличие заключается в том, что средства целевого финансирования предназначены для определенных проектов, а целевые поступления предназначены для ведения уставной деятельности НКО. К целевым поступлениям относятся поступления учредителей, поступления добровольных имущественных взносов, пожертвования, выручка от продажи товаров, услуг, прочие поступления. По мнению врио директора департамента С.В. Разгулина НКО обязаны вести раздельный учет доходов и расходов, которые получены в виде целевого финансирования и в виде целевых поступлений (Письмо Минфина России от 18.04.13 г. № 03-03-06/4/13345 «Об учете для целей налогообложения прибыли организаций расходов некоммерческих организаций»).

НКО может заниматься предпринимательской деятельностью, только для достижения целей, ради которых она собственно и была создана, поэтому чистая прибыль будет являться частью целевого финансирования.

Для отражения в бухгалтерском учете целевого финансирования существует счет 86. К нему необходимо открыть субсчета для детализации таких поступлений. Например, к счету 86.1 можно открыть субсчет «Пожертвования». Что касается основных средств, то по ним в НКО начисляется износ, а не амортизация и это также должно быть отражено в учетной политике. НКО обязана вести раздельный учет доходов и расходов по каждому объекту целевого финансирования. В учетной политике нужно прописать, каким образом будет вестись этот раздельный учет. Если доходы и расходы будут отражаться в смете, то необходимо утвердить ее форму и прописать это в учетной политике, так как форма этого документа в законодательстве не установлена. Если НКО ведет коммерческую деятельность, то ему будет также необходимо определиться с учетной политикой для налогообложения. В учетной политике в этом случае необходимо будет прописать:

- формирование расходов и доходов;

- как будут определяться доли расходов в налоговых периодах;

- порядок создания резервов;

- какая будет сумма задолженности бюджету по налогу на прибыль;

- кто будет ответственным за ведение налогового учета;

- каким образом будет вестись документооборот;

- какие будут формы регистров налогового учета;

- другие вопросы

Когда учетная политика уже составлена, необходимо издать соответствующий приказ, распоряжение и т.д. о ее утверждении в организации.

Учетная политика религиозной организации на примере прихода РПЦ

Чтобы наглядно показать, как «ложатся» в УП НКО на 2020 год обязательные аспекты, о которых сказано выше, рассмотрим образец УП для религиозной некоммерческой организации — прихода РПЦ.

В соответствии с законодательством РФ под религиозной организацией (РО) подразумевается добровольное объединение физлиц с целью совместного вероисповедания, а также распространения веры (ст. 8 закона «О свободе совести и религии» от 26.09.1997 № 125-ФЗ). РО должна быть зарегистрирована в надлежащем порядке, с подразделением на местную и централизованную. Под юридическое определение местной РО подпадает образование «приход РПЦ» — это церковная община, объединенная вокруг одного храма. Следует подразделять причт (штат священнослужителей, назначенный согласно Уставу РПЦ) и входящих в приход физлиц-мирян (не являющихся священнослужителями), а также прочих лиц, с которыми РО может заключать договорные отношения для исполнения своих целей. Таким образом, регистрируемая по законодательству РФ местная РО РПЦ обладает таким набором особенностей:

- Деятельность РО подчиняется в первую очередь РПЦ и Уставу РПЦ. Согласно Уставу определяется высший орган управления — приходское собрание и высший исполнительный орган — приходской совет. Председатель приходского совета может считаться, по уровню полномочий, руководителем РО как юрлица. Интересен порядок назначения председателя: если это настоятель храма, то он становится председателем по благословению епархиального архиерея, а если (что бывает довольно часто) председателем назначается церковный староста — то это должность выборная.

- Еще один нюанс, касающийся лиц, входящих в причт РПЦ: с ними не заключаются трудовые договоры. Это не предусмотрено Уставом РПЦ. Принятие на службу происходит строго по церковному укладу и правилам, которые отличаются в том числе от норм трудового права РФ. Тем не менее пока данное положение вещей допускается в РФ и даже поддерживается иногда судами (хотя обращения в суд крайне редки). В формате данного материала подробно на этом нюансе останавливаться не будем, однако его следует иметь в виду. Мы же отметим, что согласно рекомендациям РПЦ этот аспект должен найти свое отражение в УП местной РО.

- Действующим законодательством услуги религиозной организации выделяются в самостоятельный вид деятельности. Таким образом, то, что делается под эгидой прихода НКО, не является ни торговлей, ни услугами населению, в отношении которых применяются дополнительные требования (например, о применении ККМ). Исходя из этого же, любые поступления в рамках религиозной деятельности рассматриваются как добровольные пожертвования на уставную деятельность организации.

- Способы поступления пожертвований в РО тоже достаточно специфичны. Поэтому в Методологии, предлагаемой самой РПЦ, рекомендовано закрепить в УП отдельные специальные формы документов (а также порядок их оборота и сроки хранения).

- Для организации учета имущества РО предусмотрен адаптированный под церковные нужды план счетов. Например, в Методологии бухучета в РПЦ трансформацию претерпел счет 06 — на нем рекомендовано учитывать переданные храму предметы религиозного назначения в аналитике по предметам, используемым в богослужениях, и предметам, распространяемым среди прихожан и прочих посетителей храма.

- В части учета обычного имущества, а также необходимых работ и услуг (например, по ремонту и коммунальному обеспечению имущества храма) специфики не так уж много. Вместе с тем в УП местной РО РПЦ следует предусмотреть необходимые действия, а также способы учета и контроля.

Ответы на распространенные вопросы

| Вопрос | Ответ |

| Можно ли датировать приказ об утверждении учетной политики первыми числами текущего года? | Нет. Согласно законодательству приказ должен быть подписан до 1 января того года, в котором учетная политика будет действовать. |

| Можно ли не указывать даты проведения инвентаризации? | Нет. В учетной политике должны быть прописаны сроки проведения инвентаризации |