Отказаться от УСН фирмы и предприниматели могут и добровольно. Тогда с начала нового года они должны перейти на обычную систему налогообложения.

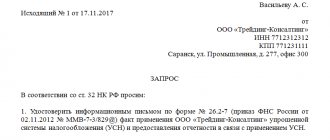

Для этого им надо заполнить уведомление (форма 26.2–3, утвержденная приказом ФНС России от 2 ноября 2012 года № ММВ-7-3/[email protected]) и сообщить о своем решении в налоговую инспекцию до 15 января. Формат представления уведомления в электронном виде утвержден приказом ФНС России от 16 ноября 2012 года № ММВ-7-6/[email protected]

Однако судьи с чиновниками не согласны. Так, арбитры ФАС Центрального округа указали на следующее. Поскольку переход с УСН на общую систему налогообложения по истечении года осуществляется добровольно, то подача заявления о прекращении применения «упрощенки» носит уведомительный характер. Нарушение срока подачи уведомления не влечет за собой никаких налоговых последствий (постановление от 16 января 2014 г. № А68-276/2013).

Переход на другой режим налогообложения в середине года

По мнению налоговиков, предприниматель не может поменять упрощенную систему на ПСН в середине года (письмо ФНС России от 20 сентября 2020 г. № СД-4-3/[email protected]).

Обоснование очень простое. Как гласит пункт 6 статьи 346.13 Налогового кодекса фирмы и ИП на УСН могут перейти на другой режим налогообложения только с начала следующего года. Для этого надо заполнить уведомление по форме 26.2–3, которое направляют в ИФНС до 15 января года, в котором меняется система налогообложения.

Практическая энциклопедия бухгалтера

Все изменения 2020 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

Организация, которая три года применяла УСН, с начала 2012 года перешла на общий режим, но по каким-то причинам не направила в инспекцию уведомление. По итогам первого квартала организация представила налоговикам декларацию по НДС, в которой заявила к возмещению из бюджета определенную сумму налога.

Контролеры провели камеральную проверку представленной декларации, в результате чего было отказано в возмещении налога. Более того, инспекторы приняли в отношении фирмы решение о привлечении ее к ответственности за неуплату (неполную уплату) налога*(3). Фирме был доначислен НДС, предъявлены штрафы и пени.

Основанием для принятия решения послужили выводы налоговых инспекторов о неправомерном заявлении компанией налоговых вычетов по НДС, поскольку она применяет УСН.

Компания не согласилась с решением налоговой инспекции и после неудачной попытки урегулировать спор в вышестоящей налоговой инстанции обратилась в суд. Суды всех инстанций отменили решение инспекции о привлечении фирмы к налоговой ответственности и об отказе в возмещении из бюджета сумм НДС. Решение судов первой и апелляционной инстанций утвердил ФАС Центрального округа*(4).

Дальнейшие споры по этому вопросу и попытки пересмотра принятых судебных актов можно считать непродуктивными. Определением Высшего Арбитражного Суда РФ требование о пересмотре в порядке надзора судебных актов по делу о признании недействительным решения налоговой инспекции в части доначисления НДС было отклонено и в передаче дела в Президиум ВАС РФ отказано*(5).

ВАС РФ в своем определении, в частности, указал, что суды сделали правильный вывод о том, что отказ от применения УСН является правом компании и носит уведомительный характер, фирма вела хозяйственную деятельность, оформляла первичные документы и представляла налоговые декларации, соответствующие общей системе налогообложения, в связи с чем применение им данного налогового режима и вычетов по НДС является обоснованным.

Когда отказ невозможен

Во-первых, добровольный отказ от упрощенной системы даже при условии уведомления инспекции невозможен до окончания налогового периода*(6). Например, организация решила добровольно отказаться от применения УСН в середине календарного года, уведомила в июне об этом налоговую инспекцию, потом отстаивала свою позицию в суде и предсказуемо проиграла*(7).

Обращаем ваше внимание, что в ситуации, рассмотренной в начале статьи, организация добровольно перешла на общий режим налогообложения с начала нового налогового периода (календарного года), поэтому смогла успешно отстоять свою позицию в суде, несмотря на то что не уведомила об этом налоговый орган.

Во-вторых, невозможен частичный отказ от применения УСН для отдельных видов деятельности. Рассмотрим конкретную ситуацию.

Предприниматель обратился в Минфин России с просьбой пояснить, почему невозможно совмещение разных режимов налогообложения. И вот какой ответ получил индивидуальный предприниматель от Минфина России*(8).

Прежде всего, в этом ответе обращает на себя внимание позиция Минфина России, которая сводится к разрешительному по сути характеру отказа от применения упрощенной системы налогообложения на основе письменного уведомления. Однако, как сказано в начале статьи, эта позиция не поддерживается судами, и, по нашему мнению, трактовка норм налогового права, данная судом, является приоритетной (с 2013 года уведомление налоговой о переходе на общий режим является обязательным условием для смены режима).

Что же касается совмещения разных налоговых режимов, то такое совмещение возможно только для ЕНВД и общего режима или ЕНВД и упрощенной системы или патентной и упрощенной систем налогообложения. Объясняется это самой природой единого налога на вмененный доход для отдельных видов деятельности. Если при общей либо упрощенной системе подлежат налогообложению все виды деятельности налогоплательщика, при ЕНВД — только те, которые поименованы в Налоговом кодексе *(9).

В заключение напомним, что переход с упрощенной системы на общую систему может быть обязательным. Такой переход обязателен, если по итогам отчетного (налогового) периода облагаемые доходы компании превысили 60 миллионов рублей и (или) в течение отчетного (налогового) периода допущено несоответствие иным требованиям, установленным законом. Такая компания считается утратившей право на применение УСН с начала того квартала, в котором допущены указанное превышение и (или) несоответствие другим требованиям*(10).

Как и когда можно перейти с УСН на общий налоговый режим

Раздел обновлен 26 июля 2020 г.

| Срок подачи истек 15 января 2020 г. |

Определяем остаточную стоимость

Понятно, что при смене режима вы все равно будете продолжать использовать в предпринимательстве имущество. Вопрос только в том, как определять его оставшуюся стоимость в налоговых целях на новом режиме обложения. При переходе со спецрежима на общий одно из первых ваших действий — это определить остаточную стоимость основных средств для налогового учета.

В этом случае остаточная стоимость определяете на дату перехода так:

- сначала формируете остаточную стоимость ОС и НМА на дату перехода;

- затем уменьшаете ее на сумму расходов, которые были произведены за период применения УСН.

Пример 1 Фирма купила оборудование, которое было оплачено и введено в эксплуатацию в феврале 2012 года, то есть в период применения УСН. В сентябре 2012 года доходы превысили установленный предел 60 млн. руб. и фирма утратила право применять УСН. Стоимость оборудования составила 80 000 руб. (в т. ч. НДС 12 203 руб.). Срок полезного использования составляет семь лет, амортизацию начисляют линейным методом. Отметим, что в бухгалтерском учете оборудование включено в состав объектов основных средств по первоначальной стоимости с учетом НДС. Начисленные суммы амортизации учитываются в составе расходов.Также для целей налогового учета стоимость оборудования принимаем к объектам основных средств. Его стоимость формируется с учетом НДС, предъявленного поставщиком основных средств. Затраты на приобретение имущества учитываем после ввода объекта в эксплуатацию равными долями на последнее число отчетного (налогового) периода. В нашем случае фирма нарушила установленные требования по пределу выручки в сентябре, то есть с III квартала 2012 года она считается утратившей право применять УСН.Также в данной ситуации полагаем, что расходы на приобретение оборудования компания может включить в расходы, учитываемые в период применения УСН за полугодие.После перехода на ОСНО фирма не может учесть в расходах затраты на приобретение основных средств, учтенные при применении УСН. Бухгалтер сделает следующие проводки.В феврале 2012 года:Дебет 08-4 «Приобретение объектов основных средств» Кредит 60 «Расчеты с поставщиками и подрядчиками»

— 80 000 руб. — оприходовано оборудование;

Дебет 01 «Основные средства» Кредит 08-4

— 80 000 руб. — приобретенное оборудование включено в состав основных средств;

Дебет 60 Кредит 51 «Расчетные счета»

— 80 000 руб. — оплата за оборудование перечислена поставщику.

Ежемесячно с марта по сентябрь 2012 года:Дебет 20 «Основное производство» Кредит 02 «Амортизация основных средств»

— 952 руб. (80 000 руб. : 7 лет х 1/12) — отражена сумма начисленной амортизации.

В сентябре 2012 года:Дебет 99 «Прибыли и убытки» Кредит 68 «Расчеты по налогам и сборам»

— 571,2 руб. — отражено ПНО.

Ежемесячно с октября 2012 года:Дебет 20 Кредит 02

— 952 руб. — отражена сумма начисленной амортизации;

Дебет 99 Кредит 68

— 190,4 руб. (952 руб. х 20%) — отражено ПНО.

Важный и спорный момент. А как определять стоимость ОС тем плательщикам, которые применяли УСН с объектом «доходы»? Ведь они не учитывали расходы при определении налоговой базы по УСН.

У контролеров четкий ответ на этот вопрос — фирмы, применяющие УСН с объектом «доходы», суммы понесенных в период применения «упрощенки» расходов не учитывают.

А это значит, что если имущество было куплено, оплачено и введено в эксплуатацию в момент применения УСН с объектом «доходы», то остаточная стоимость на момент перехода на общий режим не определяется данными плательщиками (письмо ФНС России от 2 октября 2012 г. № ЕД-4-3/[email protected]).

Уделим особое внимание «упрощенцам», применявшим объект «доходы», перешедшим на ОСНО. При переходе на ОСНО с использованием метода начислений указанная категория:

1) в составе доходов признает оплату за поставленные в период применения УСН товары;

2) в составе расходов признает оплату за полученные в период применения УСН товары.

Доходы и расходы они признают на дату перехода на ОСНО.

Так указано в письме Минфина России от 29 января 2009 г. № 03-11-06/2/12.

Уведомление об отказе от УСН: бланк

Утвержденной формы такого уведомления нет, поэтому уведомить ИФНС об отказе от применения упрощенки можно в произвольной форме. Но проще всего заполнить форму, рекомендуемую ФНС (форма № 26.2-3 (Приложение № 3 к Приказу ФНС от 02.11.2012 N ММВ-7-3/[email protected])).

уведомления об отказе от применения УСН можно через систему КонсультантПлюс.

Если вы решили воспользоваться рекомендуемой ФНС формой, но хотите представить уведомление в электронном виде, то его электронный формат вы найдете в Приложении № 3 к Приказу ФНС от 16.11.2012 N ММВ-7-6/[email protected]

Порядок действий

О переходе на другой налоговый режим в силу положений п. 6 ст. 346.13 Налогового кодекса (далее — Кодекс) требуется уведомить налоговую инспекцию по месту нахождения организации (месту жительства — для индивидуального предпринимателя). Данной нормой установлен и срок, в течение которого нужно направить в налоговую это уведомление — не позднее 15 января года, в котором предполагается переход на иной режим налогообложения. К примеру, об отказе в применении «упрощенки» с 1 января 2020 г. налоговый орган нужно уведомить до 15 января 2020 г.

В принципе названное уведомление можно составить в произвольной форме. Главное, чтобы в нем были указаны все необходимые реквизиты, позволяющие однозначно идентифицировать как налогоплательщика, который решил расстаться с УСН, так и налоговый орган, в который такое уведомление подается. С другой стороны, чтобы не упустить из виду какой-либо существенный момент, целесообразно воспользоваться формой уведомления, которая утверждена Приказом ФНС России от 2 ноября 2012 г.

N ММВ-7-3/[email protected] Однако подчеркнем, что данная форма носит рекомендательный характер. И если уведомление будет представлено на бланке, который налогоплательщик разработал самостоятельно, то инспекция все равно должна его принять, причем считается, что налоговый орган должным образом уведомлен о волеизъявлении налогоплательщика.

Отметим также, что уведомление можно подать в электронной форме. Его Формат утвержден Приказом ФНС России от 16 ноября 2012 г. N ММВ-7-6/[email protected]

Срок отказа от УСН

Сообщить налоговикам о том, что плательщик больше не будете применять УСН, нужно не позднее 15 января года, в котором планируется применение иного режима налогообложения (п. 6 ст. 346.13). Правда, если 15 января выпадает на выходной, то последний день представления уведомления переносится на первый рабочий день, следующий за этим выходным (п. 7 ст. 6.1 НК РФ).

Имейте в виду, что если вы подадите уведомление с нарушением срока, то вы останетесь на УСН и применять иной режим налогообложения не сможете (Письмо ФНС от 12.08.2015 N ГД-4-3/14234).

Основные лимиты УСН

Условия, при которых налогоплательщик имеет возможность работать на упрощенке, изложены в ст. ст. 346.12, 346.13 НК РФ. Они действительны в текущем налоговом периоде, будут актуальны в дальнейшем, поскольку коэффициент-дефлятор по лимитам на УСН заморожен до 2021 года (см. ФЗ №243 от 03-07-16 г.).

Условия следующие:

- Численность компании не более 100 сотрудников.

- Стоимость ОС (остаточная) до 150 млн руб.

- Лимит по доходам налогового (отчетного) периода до 150 млн руб.

- Доля участия в основном капитале компании других юрлиц не должна превышать 25%.

- У компании не должно быть филиалов.

- Компания не должна заниматься определенными видами деятельности (банковская, страховая деятельность, ломбарды, добыча ископаемых ресурсов, работа нотариусов, адвокатская деятельность и пр. (ст. 346.12, п. 3)).

На заметку. Чтобы перейти на спецрежим со следующего года, нужно иметь объем выручки за 9 месяцев текущего не более 112,5 млн руб.

Если хотя бы одно из условий не соблюдается, хозяйствующий субъект право на применение упрощенки утрачивает.

Ограничения не касаются представительств компании, только филиалов (запрет аннулирован с 2020 года). Ограничения по доле участия не касаются НКО, потребкооперативов, хозобществ, особый порядок установлен для компаний, состоящих из вкладов общественных организаций инвалидов.

Отказ от УСН: что еще нужно не забыть сделать

Переход с упрощенки на другой режим налогообложения чаще всего влечет дополнительные обязанности:

| На какой режим переходит плательщик | Что нужно сделать помимо подачи уведомления об отказе от УСН | |

| Организации | ИП | |

| ОСН | Для перехода на ОСН, кроме подачи уведомления об отказе от УСН, ничего делать не нужно. | |

| ЕНВД | Если в отношении деятельности, которую ведет организация/ИП, можно применять вмененку, то организации/ИП нужно встать на учет в ИФНС в качестве плательщика ЕНВД (п. 3 ст. 346.28 НК РФ). Для этого нужно в течение 5 рабочих дней со дня начала применения вмененки подать заявление о постановке на учет (форма № ЕНВД-1 — для организаций, форма ЕНВД-2 — для ИП). | |

| ЕСХН | Необходимо представить уведомление о переходе на ЕСХН. Сделать это нужно не позднее 31 декабря года, предшествующего году перехода на данный спецрежим (п. 1 ст. 346.3 НК РФ). Для уведомления можно воспользоваться рекомендуемой ФНС формой (№ 26.1-1, утв. Приказом ФНС от 28.01.2013 N ММВ-7-3/[email protected]). | |

| ПСН | Организации не могут применять данный режим | Если в отношении деятельности, которую ведет ИП, можно применять ПСН, то для перехода предпринимателю нужно подать заявление на получение патента (утв. Приказом России от 11.07.2017 N ММВ-7-3/[email protected]). Делается это не позднее 10 рабочих дней до начала применения ПСН (п. 2 ст. 346.45, п. 6 ст. 6.1 НК РФ). |

Ну и, конечно, экс-упрощенцу нужно не забыть подать декларацию по налогу при УСН и заплатить налог за последний год применения УСН.

https://youtu.be/9tprjMQC3GA