Чистые Активы (ЧА) – это самая главная финансовая цифра, которую обязан знать каждый человек в любой момент времени: в 20 лет, в 40 и в 65. Это единственная цифра, ради которой мы работаем в поте лица всю жизнь.

И наша главная финансовая задача в жизни – чтобы ЧА были больше нуля и чтобы они постоянно росли.

Почему? Читайте здесь: Самая важная цифра в жизни, которую мы не знаем!

Итак, я расскажу про основные способы увеличения Чистых Активов.

“Нельзя управлять тем, что нельзя измерить!”

Перед тем, как начать что-то делать, вам нужно знать величину своих ЧА. Важно также попытаться поставить себе цель по ЧА – на год, на 10 лет, на 30 лет. Загрузите бланк “Чистые Активы” здесь и заполните его. Распишите все свои активы, потом долги и высчитайте разницу. Вот пример заполнения этого бланка:

Электронная библиотека

Для оценки финансовой устойчивости и платежеспособности организации современная теория и практика экономического анализа выработала многочисленные критерии, среди которых особое место отводится показателю чистых активов.

Широко известный в мировой практике показатель чистых активов стал использоваться для оценки финансового состояния российских организаций сравнительно недавно. Обязательность его исчисления была введена частью первой Гражданского кодекса РФ, вступившей в силу с 1995 г., и рядом других нормативных актов. В Гражданском кодексе этот показатель обозначен в ст. 90 и 99, посвященных порядку формирования и изменения размера уставного капитала общества с ограниченной ответственностью и акционерного общества соответственно. В этих статьях определены требования к величине показателя чистых активов в сравнении с зарегистрированной величиной уставного капитала при принятии различных решений.

Определение сущности чистых активов нашло отражение и в других нормативных актах. В частности, в приказе Минфина России и Федеральной комиссии по рынку ценных бумаг от 29 января 2003 г. № 10н/03-6/пз «Порядок оценки стоимости чистых активов акционерных обществ» под чистыми активами

понимается «величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его обязательств, принимаемых к расчету». В Методических рекомендациях по проведению экспертизы о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства, утвержденных распоряжением Федеральной службы России по делам о несостоятельности и финансовому оздоровлению от 8 октября 1999 г. № 33р, указывалось, что величина чистых активов характеризует наличие активов, не обремененных обязательствами.

Таким образом, чистые активы показывают, насколько активы организации превышают ее обязательства (и краткосрочного, и долгосрочного характера), т.е. позволяют оценить уровень ее платежеспособности. По сути, чистые активы можно идентифицировать с величиной собственного капитала, поскольку они отражают уровень обеспеченности вложенных собственниками средств активами организации.

Начиная с 1995 г. этот показатель стал отражаться в бухгалтерской отчетности, в частности в форме № 3 «Отчет об изменениях капитала». Методика формирования чистых активов (ЧА) в настоящее время прописана в приказе Минфина России и Федеральной комиссии по рынку ценных бумаг и предусматривает следующий их расчет по данным бухгалтерского Баланса:

ЧА = А – П,

где А, П – соответственно активы и пассивы, принимаемые для расчета чистых активов.

Величина активов (А) определяется как сумма внеоборотных активов (стр. 190 Баланса) и оборотных активов (стр. 290) за минусом показателей статей «Задолженность участников (учредителей) по взносам в уставный капитал» и «Собственные акции, выкупленные у акционеров».

Величина пассивов (П) рассчитывается как сумма показателей статей «Долгосрочные обязательства» (стр. 590) и «Краткосрочные обязательства» (стр. 690) за минусом статьи «Доходы будущих периодов» (стр. 640).

Методика анализа чистых активов

имеет следующие основные направления:

1) анализ динамики чистых активов. Для этого необходимо рассчитать их величину на начало и конец года, сравнить полученные значения, выявить причины изменения этого показателя;

2) оценка реальности динамики чистых активов, так как значительное их увеличение на конец года может оказаться несущественным по сравнению с ростом совокупных активов. Для этого необходимо рассчитать отношение чистых и совокупных активов на начало и конец года;

1) оценка соотношения чистых активов и уставного капитала. Такое исследование позволяет выявить степень близости организации к банкротству, о котором свидетельствует ситуация, когда чистые активы по своей величине оказываются меньше (или равны) уставного капитала. Гражданским кодексом Российской Федерации установлено, что если стоимость чистых активов общества становится меньше определенного законом минимального размера уставного капитала, то общество подлежит ликвидации;

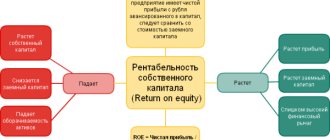

2) оценка эффективности использования чистых активов. Для этого рассчитываются и анализируются в динамике следующие показатели:

— оборачиваемость чистых активов (отношение выручки от продаж к среднегодовой стоимости чистых активов);

— рентабельность чистых активов (отношение чистой прибыли к среднегодовой стоимости чистых активов).

Рассмотрим, как реализуются эти направления анализа чистых активов на примере отчетных данных ОАО «Прогресс». Анализ динамики чистых активов представлен в табл. 2.15.

Данные табл. 2.15 свидетельствуют о том, что на конец отчетного года величина чистых активов снизилась на 13 721 тыс. р., или на 19,27 %, и составила 57 461 тыс. р. Отрицательная динамика рассматриваемого показателя вызвана снижением как активов, принимаемых в расчет чистых активов, так и ростом обязательств. Вместе с тем стоимость пассивов возросла в большей степени (на 15,34 %) по сравнению с активами (их снижение составило 12,51 %, или на 11 067 тыс. р.). Важно отметить, что снижение активов организации было вызвано главным образом снижением оборотных активов – запасов (на 8 535 тыс. р. или на 35,09 %) и дебиторской задолженности (на 285 тыс. р. или на 6,5 %).

Таблица 2.15

Динамика чистых активов ОАО «Прогресс».

| Наименование показателя | Значение показателя, тыс. р. | Отклонение (±) | Темп роста, % | |

| на начало года | на конец года | |||

| Нематериальные активы | 876 | 620 | -256 | 70,78 |

| Основные средства | 40 830 | 42 834 | +2 004 | 104,91 |

| Незавершенное строительство | 10 645 | 11 615 | +970 | 109,11 |

| Доходные вложения в материальные ценности | – | – | – | – |

| Долгосрочные финансовые вложения | 126 | 299 | +173 | 2,4 раза |

| Отложенные налоговые активы | – | – | – | – |

| Прочие внеоборотные активы | – | – | – | – |

| Запасы | 24 321 | 15 786 | -8 535 | 64,91 |

| НДС но приобретенным ценностям | 1 617 | 893 | -724 | 55,23 |

| Дебиторская задолженность (за минусом задолженности участников (учредителей) по взносам в уставный капитал) | 4 382 | 4 097 | -285 | 93,5 |

| Краткосрочные финансовые вложения | – | – | – | – |

| Денежные средства | 5 686 | 1 272 | -4 414 | 22,37 |

| Прочие оборотные активы | – | – | – | – |

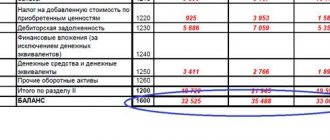

| Итого активов, принимаемых для расчета чистых активов | 88 483 | 77 416 | -11 067 | 87,49 |

| Кредиты и займы | 8 521 | 5 233 | -3 288 | 61,41 |

Продолжение таблицы 2.15

| Отложенные налоговые обязательства | – | – | – | – |

| Кредиторская задолженность | 8 780 | 14 722 | +5 942 | 1,68 раз |

| Задолженность участникам (учредителям по выплате дивидендов | – | – | – | – |

| Резервы предстоящих расходов | – | – | – | – |

| Прочие обязательства | – | – | – | – |

| Итого пассивы, принимаемые для расчета чистых активов | 17 301 | 19 955 | +2 654 | 115,34 |

| Стоимость чистых активов | 71 182 | 57 461 | -13 721 | 80,73 |

Одновременно наблюдалось сокращение наиболее ликвидных активов – денежных средств – на 4 414 тыс.

р., или на 77,63 %. Увеличению чистых активов способствовал рост незавершенного строительства на 970 тыс. р., основных средств – на 4,91 %, или на 2 004 тыс. р., долгосрочных финансовых вложений – в 2,4 раза, или на 173 тыс. р. Это означает, что в отчетном году предприятие большую часть полученных средств направляло на пополнение внеоборотных активов, что отрицательно влияет на оборачиваемость капитала организации.

Руководство организации во избежание замораживания средств, возникновения неликвидных запасов, просроченной задолженности должно усилить контроль состояния запасов и расчетов с дебиторами, целесообразности незавершенного строительства, своевременности окончания капитальных работ.

Увеличение обязательств на 15,34 % вызвано значительным (на 5 942 тыс. р., или в 1,68 раза) ростом кредиторской задолженности при одновременном сокращении более дорогого источника финансирования деятельности – кредитов и займов на 3 288 тыс. р., или на 38,59 %.

Таким образом, анализ факторов, вызвавших снижение чистых активов, позволил увидеть области, требующие повышенного внимания со стороны менеджеров.

На следующих этапах следует сравнить величину чистых активов с совокупными активами и уставным капиталом организации (табл. 2.16).

Таблица 2.16

Анализ соотношения чистых активов с совокупными активами и

уставным капиталом ОАО «Прогресс»

| Наименование показателя | Значение показателя | Отклонение (±) | |

| на начало года | на конец года | ||

| Стоимость чистых активов, тыс. р. | 71 182 | 57 461 | -13 721 |

| Стоимость совокупных активов, тыс. р. | 88 483 | 77 416 | -11 067 |

| Отношение чистых активов к совокупным активам | 0,804 | 0,742 | -0,062 |

| Уставный капитал, тыс. р. | 26 | 26 | — |

| Отношение чистых активов к уставному капиталу | 2 738 | 2 210 | -28 |

Из данных табл. 2.16 видно, что отношение чистых активов к совокупным на конец отчетного года сокращается. В частности, если на начало анализируемого периода доля чистых активов в совокупных составляла 80,4 %, то на конец года – уже 74,2 %. Это вызвано (см. табл. 2.15) опережающим ростом обязательств по сравнению с активами организации. Вместе с тем, расчет второго соотношения показал, что чистые активы существенно (в 221 раза на конец года) превышают уставный капитал. Данное обстоятельство свидетельствует о том, что анализируемая организация не имеет признаков банкротства.

В завершение анализа необходимо оценить эффективность использования чистых активов (табл. 2.17). Так как величину чистых активов при этом следует сравнить с объемными (сформированными за год) показателями выручки от продаж и чистой прибыли, то в расчете корректнее использовать не фиксированное значение чистых активов на конкретную дату (например, на конец года), а их среднегодовую величину, которую самым

простым способом можно исчислить как среднее арифметическое (одна вторая от суммы значений на начало и конец года).

Таблица 2.17

Анализ эффективности использования чистых активов ОАО «Прогресс»

| Наименование показателя | Значение показателя | Отклонение (±) | Темп роста, % | |

| на начало года | на конец года | |||

| 1 Среднегодовая стоимость чистых активов, тыс. р. | 71 182 | 57 461 | -13 721 | 80,72 |

| 2 Выручка от продаж товаров, продукции, работ, услуг, тыс. р. | 42 936 | 41 673 | -1 263 | 97,06 |

| 3 Чистая прибыль (убыток), тыс. р. | 4 901 | 2 288 | -2 613 | 46,68 |

| 4 Оборачиваемость чистых активов, обороты (п. 2: и. 1) | 0,603 | 0,725 | 0,122 | 120,23 |

| 5 Продолжительность оборота чистых активов, дни (360 : п. 4) | 597 | 497 | -100 | 83,25 |

| Рентабельность чистых активов, % (п. 3: п. 1) | 6,885 | 3,982 | -2,903 | 57,836 |

Данные табл. 2.17 позволяют увидеть, что в отчетном году происходит ускорение оборачиваемости чистых активов на 100 дней, что вызвано менее значительным падением выручки от продаж продукции (на 2,94 %) по сравнению с падением среднегодовой стоимости чистых активов (на 19,28 %). В то же время рентабельность чистых активов снизилась с 6,885 до 3,982 %. В дальнейшем в ходе анализа финансовых результатов деятельности необходимо выявить причины падения выручки от продаж и чистой прибыли. Обобщая эти факты, можно говорить о недостаточно эффективном использовании собственного капитала организации.

В целом проведение углубленного анализа чистых активов позволяет выявить пути их увеличения, к числу которых можно отнести:

· улучшение структуры активов;

· выбор и использование оптимальных методов оценки товарно-материальных запасов, начисления амортизации основных средств и нематериальных активов;

· продажу или ликвидацию неиспользуемого в деятельности предприятия имущества;

· увеличение объемов продаж за счет повышения качества продукции, поиска новых рынков ее сбыта, оптимизации ценовой политики;

· осуществление эффективного контроля состояния запасов, дебиторской и кредиторской задолженности, других активов и пассивов организации.

Перечисленные действия предоставляют возможности для роста финансовой устойчивости и платежеспособности хозяйствующего субъекта, его инвестиционной привлекательности.

Увеличивайте доходы

Подумайте о следующих идеях:

— Поменять работу. Можно аккуратно «прощупать» рынок, походить по интервью, понять, в рынке ли вы. Хуже не будет.

— Продавайте хлам и барахло, которое захламляет ваше жилье годами. Посмотрите, как это делаем мы с женой здесь.

— Найдите идеи дополнительного заработка. Читайте: Идеи дополнительного заработка или как зарабатывать деньги прямо сейчас!

— Может, пора положить часть денег, которые вы храните «под подушкой», на депозитный счет, который будет зарабатывать?

— Сдавайте в аренду часть своей квартиры или вторую квартиру (если она есть), которую вы не сдавали до сих пор.

— Сдавайте свою квартиру, а сами переезжайте в съемную, более дешевую.

— Поищите идеи на сайтах фрилансеров и в интернете (freelancer.ru, fl.ru, youdo.ru и др.).

Еще больше идей здесь: Идеи дополнительного заработка или как зарабатывать деньги прямо сейчас! Самые высокооплачиваемые интернет и онлайн профессии настоящего и будущего 25 реальных идей пассивного дохода, которые вы можете начать сегодня, чтобы жить и не работать завтра!

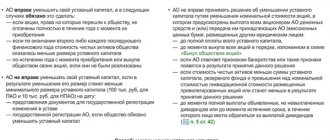

Увеличение и уменьшение уставного капитала акционерного общества

Увеличение номинальной стоимости акций при неизменном количестве размещенных акций происходит за счет накопленного имущества в форме собственных, или чистых, активов акционерного общества без привлечения дополнительного (нового) капитала с рынка.

Уменьшение уставного капитала возможно за счет аннулирования части размещенных акций или путем конвертации акций большего номинала в акции меньшего, т. е. за счет уменьшения номинала размещенных акций, которые находятся на руках акционеров.

Уменьшайте расходы

Другой способ «зарабатывать» больше денег, доступный абсолютно всем – это экономия на расходах. “Сэкономленный доллар – это заработанный доллар”, сказал Б. Франклин.

У меня на сайте, в разделе “экономия расходов” вы найдете сотни идей, как можно экономить деньги дома, на машине, в путешествиях, в банках, в кафе и ресторане, в магазине и пр. Найдите идеи, которые будут работать для вашей семьи. Однако, экономия бессмысленна, если вы не сберегаете сэкономленные деньги. Помните, что отложенные деньги — это активы и они увеличивают ваши ЧА.

Последствия пополнения уставного фонда

Увеличение уставного фонда для общества может осуществляться путем внесения взносов участниками. Если речь идет об акционерном обществе, то они выпускают дополнительный пакет акций.

При пополнении уставного фонда дочерней компании путем передачи имущества организацией-соучредитель последствия могут быть следующими:

- отсутствует обложение НДС стоимости имущества, передаваемого для пополнения уставного фонда;

- НДС, который был принят к вычету при первоначальной покупке имущества придется восстановить;

- счет-фактуру при внесении имущества в уставный фонд выставлять не нужно, а в книге продаж регистрируется тот счет-фактура, который был получен при покупке передаваемого имущества;

- восстановленный НДС также не учитывается;

- нельзя уменьшить налоговую базу учредителя за счет стоимости имущества, передаваемого в уставный капитал.

Юрлицо, которое получает имущества в качестве вклада в уставный капитал также должно оценивать влияние данной операции:

- восстановленный НДС по переданному активу может быть принят к вычету в полном объеме;

- документом, на основании которого входящий НДС принимают к учету – это акт приемки-передачи имущества, указанный в книге покупок;

- если компания находится на УСН, то она не вправе увеличивать стоимость имущества на сумму НДС, а также учитывать его в составе расходов при налоговом учете;

- стоимость полученного имущества не будет увеличивать налогооблагаемую базу, как и восстановленный НДС.

Также следует помнить, что подобные последствия могут возникнуть и в случае применения других методов увеличений чистых активов.

Избавляйтесь от “токсичных” активов, которые “пожирают” деньги

Говорят, в жизни человека, который купил катер, есть два счастливых момента: первый – когда он этот катер купил, а второй – когда он его продал!