Что такое государственная пошлина

В ст. 333.16 второй части Налогового кодекса РФ законодателем дан ответ на вопрос, что такое госпошлина, или государственная пошлина, — это сбор, взимаемый с граждан или юридических лиц при обращении в госорганы за совершением юридически значимых действий. Такие действия перечислены законодательством, для каждого из них установлен свой размер платы с заявителя в пользу государства.

Государственная пошлина установлена и регулируется главой 25.3 Налогового кодекса РФ. Она относится к федеральным налогам, то есть органы власти в регионах не имеют права на своем уровне устанавливать какие-либо нормы, касающиеся госпошлины. Но большая часть средств зачисляется в местные бюджеты.

Как распределяются поступившие средства между бюджетами, указано в нормах Бюджетного кодекса РФ. По общему принципу, изложенному в ст. 50 БК РФ, в федеральный бюджет зачисляется государственная пошлина, для которой не установлено правило зачисления в региональный бюджет. На практике, исходя из 61.1 – 61.6, это означает, что большинство средств поступает в местный бюджет субъекта РФ. В федеральный бюджет попадают суммы, уплаченные за рассмотрение дела в арбитражном, Верховном или Конституционном суде, за регистрацию юридических лиц или регистрацию изменений, вносимых в учредительные документы юрлиц. В соответствии с законодательством, когда взыскивается госпошлина в доход местного бюджета по решению суда, это законно, хотя налог и является федеральным.

Уменьшение размера госпошлины и отсрочка

При уплате госпошлины можно:

- уменьшить размер платежа;

- получить рассрочку (отсрочку) платежа.

Ситуация: может ли суд полностью освободить истца от уплаты госпошлины?

Да, может, если уменьшение размера госпошлины или отсрочка (рассрочка) не дадут истцу возможности обратиться в суд из-за бедственного материального положения. Такой вывод содержится в определении Конституционного суда РФ от 13 июня 2006 г. № 272-О.

Решения Конституционного суда РФ действуют непосредственно и не требуют подтверждений или ведомственных указаний (ст. 79 Закона от 21 июля 1994 г. № 1-ФКЗ). Одним из видов решения Конституционного суда является определение (ст. 71 Закона от 21 июля 1994 г. № 1-ФКЗ). Поэтому суды обязаны исполнять определение Конституционного суда РФ от 13 июня 2006 г. № 272-О без каких-либо дополнительных разъяснений.

Решение об уменьшении размера госпошлины может принять суд исходя из имущественного (материального) положения плательщика (п. 2 ст. 333.20, п. 2 ст. 333.22 НК РФ).

Решение о предоставлении отсрочки (рассрочки) принимает ведомство, совершающее юридическое действие, за которое уплачивается госпошлина (подп. 4 п. 1 ст. 63 НК РФ, письмо Минфина России от 11 ноября 2009 г. № 03-05-04-03/29).

Порядок предоставления отсрочки (рассрочки) установлен статьями 64 и 333.41 Налогового кодекса РФ. Кроме того, он разъяснен в постановлениях Пленума ВАС РФ от 11 июля 2014 г. № 46 и от 20 марта 1997 г. № 6. Несмотря на то что более раннее постановление принято до вступления в силу главы 25.3 Налогового кодекса РФ, оно не противоречит действующему законодательству в отношении предоставления отсрочки (рассрочки) по уплате госпошлины.

Плательщики

Плательщиком госпошлины может оказаться любое лицо — как юридическое, так и физическое. Мы становимся плательщиками пошлины, когда:

- обращаемся за совершением юридически значимых действий в органы, уполномоченные на их совершение (в том числе к нотариусу или в суд);

- выступаем ответчиками в судах (любого уровня), где решение принято не в нашу пользу, а истец по делу освобожден от уплаты госпошлины.

Самый простой пример: уплата пошлины при подаче заявления на брак или развод в ЗАГС, при получении копии свидетельства о рождении и т. д.

За что уплачивается госпошлина

Государственная пошлина уплачивается за совершение государственными органами юридически значимых действий в отношении гражданина или организации, которые за их совершением обратились.

Юридически значимые действия, для производства которых требуется заплатить пошлину, перечислены в Налоговом кодексе.

В ст. 333.17 – 333.33 НК РФ указано, за что платят госпошлину:

- при обращении в суды — как арбитражные, так и общей юрисдикции, к мировым судьям;

- при обращении в Конституционный Суд РФ и конституционные (уставные) суды субъектов РФ;

- при обращении к нотариусу за совершением нотариальных действий (например, составлением доверенности);

- за государственную регистрацию актов гражданского состояния (регистрация браков, рождений, смертей, разводов и пр.);

- при получении паспортов граждан России и загранпаспортов;

- при приобретении гражданства России;

- за государственную регистрацию программы для ЭВМ, базы данных;

- за госрегистрацию лекарственных препаратов;

- за госрегистрацию юридических лиц, политических партий, СМИ, выпусков ценных бумаг, прав собственности, транспортных средств;

- за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях компаний;

- за право вывоза культурных ценностей;

- за выдачу разрешений на вывоз с территории России, на ввоз на ее территорию видов животных и растений, подпадающих под действие Конвенции о международной торговле видами дикой фауны и флоры, находящимися под угрозой исчезновения;

- другие юридически значимые действия.

Особенность уплаты государственной пошлины в зависимости от вида совершаемых юридически значимых действий, категории плательщиков либо от иных обстоятельств устанавливаются статьями 333.20, 333.22, 333.25, 333.27, 333.29, 333.32 и 333.34 НК РФ.

Куда перечислить госпошлину

Госпошлину нужно перечислить в бюджет по местонахождению органа (лица), который совершает те или иные действия (п. 3 ст. 333.18 НК РФ). Например, если человек приобрел недвижимость, госпошлину за регистрацию прав на недвижимое имущество нужно заплатить по месту регистрации приобретенного объекта (п. 4 ст. 2 Закона от 21 июля 1997 г. № 122-ФЗ).

Реквизиты, по которым нужно перечислить госпошлину в бюджет, размещаются на стендах в территориальных подразделениях Росреестра, в налоговых инспекциях, управлениях миграционной службы, подразделениях ГИБДД и т. д. (см., например, письмо УФНС России по г. Москве от 26 мая 2005 г. № 12-07/38288).

Перечислить госпошлину нужно от своего имени. Это следует из положений пункта 1, пункта 8 статьи 45, а также статьи 333.17 Налогового кодекса РФ.

Ситуация: можно ли заплатить госпошлину через представителя (например, адвоката или адвокатскую контору)?

Да, можно, но если в платежных документах будут указаны фамилия, имя, отчество и подпись только того человека, которого представляет адвокат.

Перечислить госпошлину нужно от своего имени. Это следует из положений пункта 1, пункта 8 статьи 45, а также статьи 333.17 Налогового кодекса РФ. Аналогичная точка зрения высказана в пункте 1 постановления Пленума ВАС РФ от 11 июля 2014 г. № 46.

Вместе с тем, глава 4 Налогового кодекса РФ разрешает налогоплательщику (плательщику сборов) участвовать в налоговых правоотношениях через законного или уполномоченного представителя (п. 1, 4 ст. 26 НК РФ). Из этого можно сделать вывод, что перечислить госпошлину в бюджет может и представитель плательщика. При этом доказательством того, что госпошлину заплатил налогоплательщик, будут приложенные к платежным документам бумаги, подтверждающие статус представителя (например, доверенность).

В определении от 22 января 2004 г. № 41-О Конституционный суд РФ указал, что представительство в налоговых правоотношениях означает, что представитель действует от имени и за счет собственных средств представляемого лица. Поэтому платежные документы на уплату налога должны исходить от налогоплательщика (плательщика сбора) и быть подписаны им самим. Перечислять суммы налога (сбора) нужно за счет средств налогоплательщика (плательщика сбора). При этом важно, чтобы из представленных платежных документов можно было четко установить, что налог (сбор) уплачен именно этим налогоплательщиком (плательщиком) и именно за счет его собственных денежных средств.

Таким образом, перечислить госпошлину в бюджет может представитель человека (например, адвокат). Однако в платежных документах должны стоять фамилия, имя, отчество и подпись того человека, которого он представляет (доверителя). Причем вписать в квитанцию плательщиком одновременно и адвоката, и доверителя нельзя. Поскольку из платежных документов должно четко следовать, что госпошлина уплачена именно этим человеком и именно за счет его собственных денежных средств.

Аналогичная точка зрения отражена в письмах Минфина России от 24 сентября 2013 г. № 03-02-08/39610, от 20 июля 2010 г. № 03-05-04-03/79.

Совет: есть факты, указывающие на то, что при обращении в арбитражный суд представитель может перечислить госпошлину за счет собственных средств (например, со своего банковского счета).

На практике госпошлину платят чаще всего через отделения Сбербанка России, операционистам которого не важно, кто вносит деньги: человек, указанный в квитанции, или кто-то другой.

В то же время Президиум ВАС РФ в информационном письме от 29 мая 2007 г. № 118 сделал вывод, что при обращении в арбитражный суд представитель может перечислить госпошлину за счет собственных средств (например, со своего банковского счета). Главное, чтобы в платежных документах было указано, что он в данном случае действует от имени представляемого им человека (например, в них могут быть указаны реквизиты доверенности). Аналогичная точка зрения отражена в письме ФСФР России от 10 апреля 2008 г. № 08-ВМ-03/6834. Такой же позиции придерживаются и некоторые арбитражные суды (см., например, постановление ФАС Уральского округа от 24 июля 2008 г. № Ф09-5175/08-С4).

Порядок и сроки уплаты. Возврат госпошлины

Государственная пошлина взимается за последующее юридически значимое действие и поэтому уплачивается в большинстве случаев до его совершения. Налоговым кодексом указаны такие сроки уплаты пошлины:

- при обращении в суды — до подачи запроса, ходатайства, заявления, искового заявления, жалобы;

- при обращении за совершением нотариальных действий — до совершения нотариальных действий;

- при обращении за выдачей документов (дубликатов) — до выдачи этих документов (дубликатов);

- при обращении за проставлением апостиля — до проставления апостиля;

- при обращении за государственной регистрацией прав, ограничений, договоров и т. д. — до подачи соответствующих заявлений, а если они были поданы в электронном виде — до принятия их к рассмотрению;

- при совершении иных юридически значимых действий — до подачи заявлений и (или) документов на совершение таких действий либо до подачи соответствующих документов.

Проигравшие судебный спор ответчики вносят средства в бюджет после вступления судебного постановления в законную силу в добровольном порядке (ст. 318 НК РФ установлен срок 10 дней с момента вступления решения в силу), в противном случае следует принудительное взыскание суммы судебными приставами с уплатой исполнительского сбора.

Особенности уплаты государственной пошлины за совершение действий по выработке государственной политики и нормативно-правовому регулированию в сфере производства, переработки и обращения драгоценных металлов и драгоценных камней установлены в статье 333.32 НК РФ.

В НК РФ не указано, как уплачивается госпошлина, основные принципы уплаты:

- производится в порядке, установленном уполномоченным органом в инструкциях, административных регламентах;

- осуществляется в банках через операциониста или терминал, банкомат, если есть такая возможность и госорган примет чек в качестве платежного документа, или онлайн (через сайт или приложение банков, например «Сбербанк Онлайн»), если это допускается;

- реквизиты указывает госорган, их можно найти на официальных сайтах судов, налоговой, уточнить в отделениях;

- в ряде случаев подтверждение оплаты при обращении не требуется, госорган производит проверку внесения средств самостоятельно (например, при подаче заявлений в ЗАГС); при подаче искового заявления в суд, заявления в ФНС о регистрации юрлица потребуется приложить оригинал платежного документа (квитанции, чека);

- средства вправе внести заявитель или другое лицо, иное лицо не вправе требовать возврата внесенных средств.

Государственная пошлина уплачивается в наличной или безналичной форме по месту совершения юридически значимого действия. Документ, подтверждающий уплату:

- квитанция — если пошлина уплачена наличными; выдается либо банком, либо должностным лицом или кассой госоргана, в который производилась оплата;

- платежное поручение с отметкой банка — если пошлина уплачена в безналичной форме.

Иностранные организации, иностранные граждане и лица без гражданства уплачивают государственную пошлину в общем порядке.

Отсрочка или рассрочка уплаты госпошлины предоставляется на срок до одного года по ходатайству заинтересованного лица. Проценты в случае рассрочки не начисляются.

Уплаченную государственную пошлину допускается вернуть в следующих случаях:

- Если она переплачена (сумма оплаты больше, чем установленный размер пошлины).

- Если суд вернул заявление или жалобу, отказав в рассмотрении.

- Если нотариус отказал в совершении нотариальных действий.

- Если лицо отказывается от совершения действия, за которое уплачена госпошлина, до обращения в госорган.

- Если гражданину отказывают в выдаче паспорта (в случаях, определенных законом).

- В некоторых других случаях.

ВАЖНО!

Пошлину, уплаченную за государственную регистрацию прав на недвижимое имущество, сделок с ним, регистрацию юрлица в случае отказа в государственной регистрации вернуть нельзя.

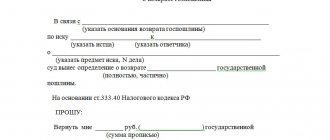

Для возврата суммы госпошлины необходимо в течение 3 лет со дня ее уплаты подать заявление в государственный орган, совершающий действия, за которые эта пошлина уплачена. К заявлению прикладывают квитанцию с подтверждением оплаты, решение о возвращении жалобы, иска, оставлении их без рассмотрения и т. д. Вернуть излишне уплаченную сумму должны в течение 1 месяца.

ВАЖНО!

Государственная пошлина не уплачивается, если внесение изменений в документ вызвано ошибкой, допущенной по вине органа или должностного лица, выдавшего документ.

Судам общей юрисдикции, мировым судьям, арбитражным судам, Конституционному Суду РФ и конституционным (уставным) судам субъектов РФ предоставлено право освобождать плательщика от уплаты госпошлины, исходя из его имущественного положения.

ВАЖНО!

Для жителей Крыма и города федерального значения Севастополя сделали исключение. При обмене украинских документов на российские (водительские права, регистрационные свидетельства на недвижимость и пр.) госпошлину платить не нужно (пункт 29-31 статьи 333.25 НК РФ). Если потеряете новый документ или понадобится перевыпустить его, госпошлину платить придется.

Фактически ни одно государство, при формировании своего бюджета, не может обойтись без использования в своей налоговой системе, сборов и пошлин. И хотя размер собираемых пошлин в бюджете государств, занимает, как правило, не значительное место, тем не менее, им придается важное самостоятельное финансовое значение.

Пошлины, в отличие от налогов имеют целью лишь покрытие издержек государственного учреждения, а не извлечение дохода. Пошлины и сборы не имеют финансового значения, присущего налогам. При уплате пошлины или сбора всегда присутствуют специальная цель (за что конкретно уплачивается пошлина) и специальные интересы (плательщик в той или иной мере непосредственно ощущает возмездность платежа). Налоги тоже могут иметь специальную цель (целевые налоги), однако они никогда не бывают индивидуально (непосредственно) возмездными. В этом смысле сборы и пошлины являются индивидуальными платежами. Но поскольку государство обязано предоставлять основной объем своих услуг независимо от способности получателя оплатить их, покрытие государственных расходов не может осуществляться за счет индивидуальных платежей, дающих какие-либо права. «Принцип правового государства отвергает коммерциализацию государственного управления и ограничивает расходы, связанные с оказанием услуг государством в ответ на платежеспособный спрос» Цель взыскания пошлины или сбора (пошлинный принцип) состоит лишь в покрытии без убытка, но и без чистого дохода, издержек учреждения, в связи с деятельностью которого взимается пошлина. Но этот принцип далеко не всегда соблюдается на практике. Довольно часто плата за услуги превышает связанные с ней расходы. Мало того, в ряде случаев не платеж устанавливается ради покрытия расходов, а само действие признается обязательным ради взыскания платежа. Это утверждение справедливо, например, в отношении введения различных регистраций и т.п. Данное обстоятельство свидетельствует о том, что пошлины и сборы, хотя и взимаются в связи с оказанием индивидуальных услуг, не могут рассматриваться как платежи по обязательствам, договорные платежи. Это — денежные повинности, взимаемые в индивидуальном порядке в связи с услугой публично-правового характера. Следует особо подчеркнуть, что пошлина или сбор выплачиваются не за услугу, а в связи с услугой, причем с той, которую оказывает государственный орган, действуя в общих интересах, реализуя свои государственно-властные функции. Так, уплата пошлины при подаче искового заявления в суд сопряжена с правом конкретного лица на судебную защиту, однако определяется общественно полезной функцией суда — поддержанием режима законности. Пошлина не обеспечивает существование государственного органа, так как он может финансироваться и из других источников. Наоборот, взимание пошлины обусловлено реализацией каким-либо государственным органом своих функций. Характер пошлин и сборов предполагает использование иных принципов при определении размера платежа, нежели те, которые применяются при налогообложении. Учет платежеспособности лица в этом случае не может быть определяющим, ибо приведет не к установлению равенства, а к его нарушению. Действительно, лица, получающие одну и ту же услугу, платили бы разные суммы пошлины. Поэтому размер пошлины или сбора определяют исходя из характера и размера услуги (принцип эквивалентности) и устанавливают, как правило, в конкретной сумме. Денежная сумма может быть неэквивалентна расходу, понесенному в связи с оказанием услуги. Однако это не означает абсолютной свободы при определении размера платежа. Размер пошлины или сбора, во-первых, должен быть обоснован. При определении их сумм нельзя исходить лишь из финансовых соображений — размеры сумм необходимо сопоставлять с целями, ради которых установлены платежи. В тех случаях, когда платеж с разумной точки зрения несопоставим с выгодой, полученной плательщиком, или с расходом, понесенным государственным органом, пошлинный принцип следует считать нарушенным. Размер пошлины или сбора, во-вторых, не должен ограничивать возможность граждан использовать основные конституционные права, возможность получать от государственных органов те или иные услуги, поскольку эти права предоставляются гражданам вне всякой зависимости от внесения каких-либо платежей. Виды пошлин различны. Выделяют пошлины, взимаемые в связи с предоставлением административных услуг (например, за рассмотрение ходатайства о получении или прекращении гражданства); пошлины, взимаемые за предоставление какого-либо права (например, за выдачу разрешений на право охоты); пошлины, взимаемые как компенсация за определенные расходы общества в интересах конкретных лиц (например, пошлины с владельцев крупнотоннажных транспортных средств, оказывающих повышенное разрушающее действие на автодороги). Выделяют также пошлины, взимаемые в определенных сферах государственной деятельности: судебные, таможенные, нотариальные и др. В российском законодательстве существуют три вида пошлин: государственная, регистрационная, таможенная. Государственная пошлина взимается за ряд услуг в пользу плательщика — принятие исковых заявлений и других документов судом, совершение нотариальных действий, регистрация актов гражданского состояния, выдача документов и др., а также за предоставление особого права (например, право на охоту. Регистрационные пошлины взимаются при обращении лица с заявкой о выдаче патентов на изобретение, промышленный образец, полезную модель и др. Таможенные пошлины взимаются при совершении экспортно-импортных операций. Налоговый кодекс РФ называет в качестве плательщиков государственной пошлины физических лиц и организаций (п. 1 ст. 333.17 Налогового кодекса РФ). Под объектом взимания государственной пошлины необходимо понимать юридически значимое действие, совершение которого обуславливает возникновение у заинтересованного лица обязанности уплаты пошлины. С принятием Налогового кодекса РФ перечень юридически значимых действий, за которые предусматривается уплата государственной пошлины, был значительно расширен. В данный перечень включены такие действия, за совершение которых ранее взимались сборы или иные платежи, например: за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц ранее взимался сбор; лицензионный сбор взимался за совершение действий связанных с лицензированием; пробирная плата взималась за клеймение изделий из драгоценных металлов государственным пробирным клеймом и связанные с этим действия, ныне все перечисленные действия должны оплачиваться государственной пошлиной. В Налоговом кодексе РФ представлены следующие группы юридически значимых действий: — действия, связанные с рассмотрением дел в судах общей юрисдикции, мировыми судьями; — действия, связанные с рассмотрением дел в арбитражных судах; — действия, связанные с рассмотрением дел Конституционным Судом РФ, конституционными (уставными) судами субъектов РФ; — нотариальные действия; — действия, связанные с государственной регистрацией актов гражданского состояния и другие юридически значимые действия, совершаемые органами записи актов гражданского состояния и иными уполномоченными органами; — действия, связанные с приобретением гражданства РФ или выходом из гражданства РФ, а также с въездом в РФ или выездом из РФ; — действия по официальной регистрации программы для электронных вычислительных машин, базы данных и топологии интегральной микросхемы; — действия, связанные с осуществлением федерального пробирного надзора; — государственная регистрация, а также прочие юридически значимые действия. Сроки уплаты государственной пошлины установлены п. 1 ст. 333.18 Налогового кодекса РФ. По общему правилу, государственная пошлина уплачивается или до совершения действий (например, до совершения нотариальных действий) или до подачи заявлений и иных документов на совершение юридически значимых действий. В главе 25.3 содержится ряд исключений из данного правила. Так, государственная пошлина уплачивается в течение 10 дней со дня вступления в законную силу решения суда: — лицами, выступающими ответчиками в судах, если решение суда принято не в их пользу и истец освобожден от уплаты государственной пошлины (подп. 2 п. 1 ст. 333.18 НК РФ) — при затруднительности определения цены иска в момент его предъявления в суд общей юрисдикции, мировому судье размер государственной пошлины предварительно устанавливается судьей с последующей доплатой недостающей суммы государственной пошлины на основании цены иска, определенной судом при разрешении дела (подп. 9 п. 1 ст. 333.20 НК РФ) — при доплате государственной пошлины в случае увеличении истцом размера исковых требований (подп. 10 п. 1 ст. 333.20 и подп. 3 п. 1 ст. 333.22 НК РФ) — при доплате государственной пошлины, в случае если суд выйдет за пределы исковых требований (подп. 10 п. 1 ст. 333.20 и подп. 3 п. 1 ст. 333.22 НК РФ) Сроки уплаты государственной пошлины, установленные Налоговым кодексом РФ, могут быть изменены органом, совершающим юридически значимое действие, по ходатайству заинтересованного лица об отсрочке или рассрочке уплаты государственной пошлины в порядке, установленным ст. 333.41 Налогового кодекса РФ. Государственная пошлина должна быть уплачена по месту совершения юридически значимых действий. Согласно Гражданскому кодексу РФ платежи на территории Российской Федерации осуществляются путем наличных и безналичных расчетов (ст. 140 Гражданского кодекса РФ). Данное правило закреплено и в общей части Налогового кодекса РФ (ст. 58 Налогового кодекса РФ) и продублировано в статье, регулирующей порядок уплаты государственной пошлины. Доказательством уплаты государственной пошлины наличными денежными средствами является: — квитанция, выдаваемой плательщику банком; — квитанция, выдаваемой плательщику должностным лицом или кассой органа, в который произведена оплата. Лишь при предоставлении указанных доказательств, подтверждающих уплату государственной пошлины в соответствующий бюджет, уполномоченный орган (должностное лицо) вправе совершить юридически значимое действие в отношении плательщика. До введения в действие главы 25.3 Налогового кодекса РФ иностранным организациям, не имеющим в Российской Федерации ни рублевых счетов, ни филиалов, ни представительств, физическим лицам, не являющимся налоговыми резидентами РФ, предоставлялось право уплачивать государственную пошлину через уполномоченных представителей-резидентов Российской Федерации, имеющих валютные и рублевые счета. Обязанность по уплате государственной пошлины возникает: — в случае обращения за совершением юридически значимых действий, предусмотренных Налоговым кодексом РФ; — если указанные лица выступают ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец освобожден от уплаты государственной пошлины в соответствии с Налоговым кодексом РФ. Уплаченная государственная пошлина подлежит возврату частично или полностью в случае: 1) уплаты государственной пошлины в большем размере, чем это предусмотрено законодательством; 2) возвращения заявления, жалобы или иного обращения или отказа в их принятии судами либо отказа в совершении нотариальных действий уполномоченными на то органами и должностными лицами. вынесения предыдущего решения и к повторному иску приложен первоначальный документ об уплате государственной пошлины; 3) прекращения производства по делу или оставления иска без рассмотрения судом общей юрисдикции или арбитражным судом. При заключении мирового соглашения до вынесения судебного решения арбитражным судом возврату истцу подлежит 50 процентов суммы уплаченной им государственной пошлины. Данное положение не применяется в случае, если мировое соглашение заключено в процессе исполнения судебного акта арбитражного суда. Не подлежит возврату уплаченная государственная пошлина при добровольном удовлетворении ответчиком требований истца после обращения последнего в арбитражный суд и вынесения определения о принятии заявления к производству, а также при утверждении мирового соглашения судом общей юрисдикции; 4) отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данное юридически значимое действие; 5) отказа в выдаче паспорта гражданина Российской Федерации для выезда из Российской Федерации и въезда в Российскую Федерацию, удостоверяющего в случаях, предусмотренных законодательством, личность гражданина Российской Федерации за пределами территории Российской Федерации и на территории Российской Федерации, проездного документа беженца. Не подлежит возврату государственная пошлина, уплаченная за государственную регистрацию заключения брака, перемены имени, внесение исправлений и изменений в записи актов гражданского состояния, в случае, если впоследствии не была произведена государственная регистрация соответствующего акта гражданского состояния или не были внесены исправления и изменения в записи актов гражданского состояния. Возврат излишне уплаченной (взысканной) суммы государственной пошлины производится по заявлению плательщика государственной пошлины, поданному в налоговый орган по месту совершения действия, за которое уплачена (взыскана) государственная пошлина. Заявление может быть подано в течение трех лет со дня уплаты излишне уплаченной (взысканной) суммы государственной пошлины. К данному заявлению прилагаются: решения, определения и справки судов, организаций, осуществляющих действия, за которые уплачивается (взимается) государственная пошлина, об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной (взысканной) суммы государственной пошлины, в соответствующих случая – акты налоговых проверок организаций и должностных лиц, а также платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату государственной пошлины, в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, – копии указанных платежных документов. Возврат суммы излишне уплаченной (взысканной) государственной пошлины производится за счет средств бюджета, в который произошла переплата. При прекращении государственной регистрации права, ограничения (обременения) права на недвижимое имущество, сделки с ним на основании соответствующих заявлений сторон договора возвращается половина уплаченной государственной пошлины. Возврат уплаченной государственной пошлины в случаях, если решения судов приняты полностью или частично не в пользу государственных органов, органов местного самоуправления или должностных лиц, производится за счет средств бюджета, в который производилась уплата. Плательщик государственной пошлины имеет право на зачет излишне уплаченной (взысканной) суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия. Указанный зачет производится по заявлению плательщика, предъявленному в орган либо должностному лицу, в который (к которому) он обращался за совершением юридически значимого действия. Заявление о зачете суммы излишне уплаченной (взысканной) государственной пошлины может быть подано в течение трех лет со дня принятия соответствующего решения суда о возврате государственной пошлины из бюджета или со дня уплаты этой суммы в бюджет. К заявлению о зачете суммы излишне уплаченной (взысканной) государственной пошлины прилагаются: решения, определения и справки судов, организаций, осуществляющих действия, за которые уплачивается государственная пошлина, об обстоятельствах, являющихся основанием для полного возврата государственной пошлины, а также платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату государственной пошлины. Функции по обеспечению соблюдения положений налогового законодательства возложены на налоговые органы. Они осуществляют проверку правильности исчисления и уплаты государственной пошлины в государственных нотариальных конторах, органах записи актов гражданского состояния и других органах, организациях, осуществляющих в отношении плательщиков действия, за осуществление которых в соответствии с действующим налоговым законодательством взимается государственная пошлина.

Размеры государственной пошлины

В Налоговом кодексе размер государственной пошлины устанавливается для каждого вида юридически значимого действия, он также зависит от категории плательщиков. Все размеры установлены в статьях 333.19, 333.21, 333.23, 333.24, 333.26, 333.28, 333.30, 333.31, 333.32, 333.32.1, 333.32.2, 333.33 НК РФ.

Особенности уплаты госпошлины по различным основаниям регулируются статьями 333.20, 333.22, 333.25, 333.27, 333.29, 333.34 НК РФ.

ВАЖНО!

С 1 января 2021 года размер госпошлины за проведение процедуры банкротства физического лица зависит от статуса заявителя. Для физического лица ее размер составит 300 рублей, для юридического лица — 6000 рублей. Эти изменения предусматривает новая редакция пп. 5 п. 1 ст. 333.21 НК РФ, они внесены федеральным законом №407-ФЗ от 30.11.2016. Ранее при подаче заявления о признании должника несостоятельным и организации, и граждане должны были уплатить государственную пошлину в размере 6000 рублей, но с 2017 года за проведение процедуры банкротства граждане уплачивают сумму в 20 раз меньшую, чем юридические лица.

Зачисление

Согласно БК РФ, в какой бюджет поступает госпошлина, зависит от ее назначения.

100% в бюджет субъектов РФ зачисляется госпошлина:

- по делам, рассматриваемым конституционными (уставными) судами;

- за совершение нотариальных действий;

- за госрегистрацию межрегиональных, региональных и местных общественных объединений, их отделений, за госрегистрацию изменений их учредительных документов;

- за госрегистрацию региональных отделений политических партий;

- за госрегистрацию договора о залоге транспортных средств, включая выдачу свидетельства и его дубликата;

- за выдачу квалификационного аттестата, предоставляющего право осуществлять кадастровую деятельность;

- за выдачу свидетельства о государственной аккредитации региональной спортивной федерации;

- за регистрацию средств массовой информации, продукция которых предназначена для распространения преимущественно на территории субъекта РФ, за выдачу дубликата свидетельства о такой регистрации;

- за действия уполномоченных органов, связанные с лицензированием пользования участками недр местного значения;

- за действия уполномоченных органов, связанные с лицензированием заготовки, переработки и реализации лома цветных и черных металлов;

- за предоставление лицензий на розничную продажу алкогольной продукции, выдаваемых органами исполнительной власти субъектов РФ;

- за действия органов исполнительной власти субъектов РФ, связанные с лицензированием и аккредитацией образовательных учреждений;

- за предоставление лицензии на производство, хранение и поставки спиртосодержащей непищевой продукции в части, произведенной из конфискованного сырья;

- за выдачу свидетельств об аккредитации в целях признания компетентности организации в соответствующей сфере науки, техники и хозяйственной деятельности для участия в проведении мероприятий по контролю;

- за действия органов исполнительной власти субъектов РФ по проставлению апостиля на документах об образовании, ученых степенях и званиях;

- за выдачу органом исполнительной власти субъекта РФ специального разрешения на движение по автомобильным дорогам транспортных средств, осуществляющих перевозки опасных, тяжеловесных и (или) крупногабаритных грузов.

100% в бюджет поселений зачисляется госпошлина:

- на совершение нотариальных действий должностными лицами органов местного самоуправления поселения, уполномоченными на совершение нотариальных действий, за выдачу органом местного самоуправления поселения специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов.

100% в муниципальные бюджеты зачисляется госпошлина:

- по делам, рассматриваемым судами общей юрисдикции, мировыми судьями (за исключением Верховного Суда Российской Федерации);

- за государственную регистрацию транспортных средств, в том числе временную — по месту их пребывания, за выдачу различных свидетельств автовладельцам и т. д.;

- за выдачу разрешения на установку рекламной конструкции;

- за выдачу органом местного самоуправления муниципального района специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов;

- за совершение нотариальных действий должностными лицами органов местного самоуправления муниципального района, уполномоченными в соответствии с законодательными актами РФ на совершение нотариальных действий в населенном пункте, который расположен на межселенной территории и в котором отсутствует нотариус.

В бюджеты городских округов и муниципальных районов, городов федерального значения Москвы, Санкт-Петербурга и Севастополя подлежит зачислению государственная пошлина за предоставление лицензий на розничную продажу алкогольной продукции, выдаваемых органами местного самоуправления, по нормативу 100%.