Что такое FIFO?

Метод «естественной очереди», применяемый при обслуживании, в правилах дорожного движения, в информатике и других сферах находит свое отражение и в бухучете. Минуя сложные расчеты и не учитывая инфляцию, бухгалтер может рассчитывать материальные ресурсы предприятия по мере их поступления на склад. Такой метод учета называют FIFO.

FIFO – метод бухгалтерского учета, подразумевающий под собой оценку ресурсов в хронологическом порядке. В основе метода лежит принцип «Первым пришел, первым ушел» (first-in-first-out): во время учета допускается, что первые поступившие на склад материалы были израсходованы в первую очередь, вторые – во вторую, и т.д. На практике ресурсы списываются на производство или продажу в объеме и по стоимости первой партии, затем – по стоимости и в объеме второй партии, и так – пока все израсходованные ресурсы не будут учтены и списаны.

Система автоматизации торгового и складского учета. Повышайте эффективность работы, снижайте потери и увеличивайте прибыль! Зарегистрироваться бесплатно >>

Пользуясь обычным методом, бухгалтер не делает никаких допущений и учитывает только тот объем из первой, второй, третьей и последующих партий, который был израсходован на производстве. Как результат – сложные расчеты и наличие остатков за месяц или другой отчетный период из первой партии (по одной цене), второй партии (по другой цене) и т.д.

Специфика учета методом FIFO

Материалы и продукция в реальном производстве не могут расходоваться по мере поступления. Бухгалтер, использующий метод FIFO, делает такое допущение, списывая ресурсы, поступившие в различные промежутки времени, по себестоимости материалов и продукции, поступивших на склад в первую очередь.

Таким способом можно пользоваться на любых предприятиях (в том числе на производстве, в логистике (при хранении и размещении на складах), в организациях оптовой торговли). Единственным видом предприятия, где невозможно использование такого метода, являются организации розничной торговли, где списание производится по точной стоимости каждого товара.

В налоговом и бухгалтерском учете FIFO дает возможность значительно ускорить процесс подсчета, не дожидаясь конца отчетного периода, а значит, не перегружая отдел бухгалтерии в конце квартала или года. Однако метод не учитывает уровня инфляции.

Метод списания FIFO

Метод FIFO дает возможность оценивать фактические расходы и прослеживать путь инвестиций, что, в свою очередь, позволяет оценивать их окупаемость. Порядок действий при использовании данного способа прописан в методических указаниях по бухучету МПЗ. Так, при списании продукции должны применяться определенные правила.

В частности:

- в зависимости от себестоимости первой партии товара рассчитываются не только поступления и затраты, но и остаток в складских помещениях;

- метод FIFO может использоваться в обычной или модифицированной форме, в случае использования последней, во внимание берется так называемая «скользящая» стоимость (средняя стоимость, которая пересчитывается ежедневно на момент отпуска продукции);

- при использовании стандартного метода FIFO учет остатков продукции производится один раз в конце каждого месяца.

Для применения метода FIFO компанией может использоваться практически любое программное обеспечение для бухгалтерского учета – 1С, «БухСофт», «РАУЗ» и прочее. В некоторых случаях может быть достаточно простого Excel.

Данный метод достаточно удобен, но имеет и определенные недостатки. В частности, его использование может привести к некорректному вычислению прибыли и налогооблагаемой базы из-за того, что при расчетах могут не учитываться инфляционные или ценовые колебания.

Когда FIFO выгоден?

Можно выделить следующие недостатки метода FIFO:

- Отсутствие учета инфляции: в случае, если материалы расходуются неравномерно, и по цене первой партии могут быть списаны материалы, поступившие по более высокой себестоимости (увеличившейся за счет инфляции и других факторов), то итоговые финансовые результаты могут оказаться завышенными, что вызывает некоторые последствия.

- Завышение финансовых показателей и налоговых выплат: учет методом FIFO, если в реальности материалы расходуются неравномерно, может привести к увеличению суммы налогов, выплачиваемых предприятием.

- Некорректное управление и планирование расходов предприятия, вызванное использованием метода FIFO. Получая завышенные данные, руководитель может составить неправильную политику развития предприятия, что приведет к негативным последствиям.

Метод FIFO в обязательном порядке учитывается при финансовом планировании и разработке политики компании на следующий период.

Преимущества FIFO:

- Простота учета. FIFO значительно ускоряет расчеты и позволяет избавиться от большого числа остатков за последний отчетный период.

- Удобство применения на предприятиях, где первые прибывшие материалы расходуются в первую очередь. Если «допущение», которое делает бухгалтер, используя данный метод учета, имеет место в действительности (например, если речь идет о скоропортящихся товарах и материалах), применение FIFO будет наиболее удобно и выгодно.

- Получение лучших показателей при привлечении инвестиций. В случае, если руководителю предприятия необходимо привлечь инвесторов или получить кредит на развитие, метод FIFO будет более удобен и выгоден, чем любые другие методы учета.

Принцип ФИФО (FIFO) на складе

Давайте представим, что ваш магазин закупил три партии определенных товаров за последние 3 месяца. Так будет выглядеть таблица с суммами:

| Месяц | Себестоимость | Продажа |

| Июнь | 1000 | 4000 |

| Июль | 2000 | 4000 |

| Август | 3000 | 4000 |

Используя реализацию по принципу ФИФО получается, что в первый месяц вы потратили 1000 рублей на приобретение товара и получили прибыль с него в размере 3000 рублей. Следующая закупка в июле принесла вам уже меньше — около 2000 рублей. А в третьем месяце поставщик еще больше увеличил закупочные цены на продукцию и ваш доход составил всего 1000 рублей.

Что мы имеем? При реализации товара по принципу FIFO в первую очередь продается та продукция, которая и была доставлена первой. А это значит, что если бы мы не продали весь товар за три месяца и произвели расчет прибыли, то в случае с ФИФО значение будет выше за счет низкой себестоимости продукции в начале. В то время, как с приципом ЛИФО получилась бы обратная картина из-за последних завышенных цен в августе на товары.

Способ реализации не влияет на количество проданных товаров или на реальную полученную прибыль: он позволяет распоряжаться товаром более практично и верно. В то время, как бухгалтерские отчеты будут различаться в случае реализации посредством ФИФО и ЛИФО.

Принцип ФИФО подходит для сезонных бизнесов, которые продают одежду или предметы домашнего обихода и другую похожую продукцию. Однако не подойдет для компаний, занимающихся продажей электронных товаров. Все зависит от вашей специфики бизнеса: выбирайте тот тип реализации, который позволит продать больше товара и получить больше покупателей.

Метод фифо в бухгалтерском учете

Расходуются же материалы неравномерно.

В результате на конец месяца бухгалтер должен учитывать все остатки из первой, второй, третьей партии, а также израсходованные материалы.

Применяя обычный способ, бухгалтер вынужден высчитывать расход и остаток по каждой партии. На следующий отчетный период остатки не исчезают, и, если они не были израсходованы, бухгалтер должен иметь дело с большим числом данных. Подробнее Учет по партиям товара >>

Используя FIFO, бухгалтер списывает первую партию в тот момент, когда на предприятии были израсходованы материалы в объеме первой партии. На конец месяца он имеет дело с остатками всех поступивших на склад партий, но учитывает их по себестоимости последней. Это значительно ускоряет и упрощает расчеты.

Что такое методы ЛИФО и ФИФО?

Аббревиатура CY расшифровывается как Container Yard, что в переводе с английского языка означает «контейнерная площадка» или «контейнерный склад».

Это специально отведенная зона на территории порта или терминала, где осуществляется хранение контейнеров до их погрузки на судно в случае экспорта или выгрузки с судна в случае импорта.

В некоторых случаях в теле коносамента можно увидеть обозначение CY / CY, или же в таких полях коносамента как Port of Loading (Порт погрузки) и Port of Discharge (Порт выгрузки), обычно после названия порта, например Houston, TX CY (т.е. контейнерная площадка порта Хьюстон, Техас) Подобное обозначение указывает на то, что ответственность морского перевозчика либо начинается (в случае с портом погрузки), либо заканчивается (в случае с портом выгрузки) на контейнерном терминале.

В некоторых портах в рамках экспортного таможенного оформления контейнер может быть получен в отличном от Container Yard пункте, из-за чего потребуется его дополнительное перемещение до CY, что может повлечь дополнительные расходы. Аналогично это может происходить и при оформлении импорта — контейнер может быть перемещен из Container Yard на другой контейнерный склад (например, для осуществления таможенного досмотра и взвешивания) или в промежуточную зону хранения (платно или бесплатно) до того момента, когда он будет погружен на контейнеровоз с последующей доставкой получателю.

В случае, если обозначение CY / CY присутствует в коносаменте, грузоотправитель / грузополучатель несут ответственность за любое перемещение контейнера, а также берут на себя все затраты и риски до того момента, когда контейнер будет доставлен номинированному перевозчику в Container Yard или, наоборот, забран из Container Yard.

В продолжение темы стоит кратко остановиться на еще 4-х аббревиатурах, которые наиболее часто используются при котировках ставок на морские перевозки.

Автоматизация торгового учета в онлайн-программе Класс365

Торговый учет всегда считался самой рутинной работой. Из-за большого количества расчетов и учетных единиц в документах может возникнуть ошибка, на поиск которой может уйти до нескольких дней. Однако, работая с автоматизированной системой Класс365 можно избежать и ошибок и потери времени.

Для этого не нужно приобретать дорогостоящую лицензионную программу и обучать сотрудников новым принципам работы. Достаточно просто зарегистрироваться в онлайн-системе и войти в свой персональный аккаунт, где вас уже ждет готовая для работы система автоматизации бизнеса. Класс365 позволяет автоматизировать все основные процессы вашего бизнеса: складской, торговый, финансовый учет, работу с клиентами, а также ускорить работу с выпиской документов в 2 раза!

Экономьте время, ведите учет легко и быстро! Начните работу с программой прямо сейчас абсолютно бесплатно!

Подключайтесь бесплатно уже сегодня! Торговый учет без рутины и ошибок вместе с Класс365!

Принципы обработки товаров на складе

Cклад Сток-трейдинг работает с использованием системы управления EME.WMS, которая регулирует распределение груза на всех этапах взаимодействия с ним, от приема до отгрузки.

WMS позволяет использовать три основных принципа обработки товара — FIFO, FEFO и LIFO. Каждый из этих обозначает порядок взаимодействий с грузом.

- FEFO

. Комплектация хранения FEFO (first-expire-first-out) предполагает отгрузку исходя из оставшегося срока годности. Метод актуален для продуктов питания, медикаментов и прочих товаров, которым характерно малое время хранения. Согласно FEFO грузы хранятся, как товар на полках супермаркетов — все, что имеет больший запас срока годности, ставится вглубь стеллажей, чтобы в первую очередь отгружался товар, остаточный срок хранения которого меньше.Важно не путать его с BBD, где учитывается рекомендуемый промежуток хранения, а не определенный.

- FIFO

.

В складской логистике

Принципы FIFO и LIFO также активно используются в складской логистике[2].

При помещении товаров на хранение необходимо учитывать принцип складской обработки. Если было несколько поступлений товара, то нужно решить, товар из какой партии будет отгружаться первым. Широко используются два варианта:

- Принцип LIFO предполагает отгрузку в первую очередь товара, который пришёл последним; этот вариант подходит для складов с большими объёмами товаров, если зоны хранения образуют стэк.

- Принцип FIFO означает приоритетную отгрузку товара, пришедшего первым; он используется прежде всего на складах для скоропортящихся товаров и там, где важен срок годности товаров (при этом, он одинаков для разных партий товара: если это не так, то переходят к FEFO).

Но есть товары и условия, для которых требуются другие методы: не по дате прихода, а по дате производства, годности или сроку хранения.

ФИФО — ЛИФО, или Дети бухгалтера Шмидта

Принцип FIFO (first-in-first-out) схож с FEFO, но определяющим фактором является не срок годности, а время прибытия. То, что прибыло первым, будет первым и отгружено. Иными словами, чтобы дойти до верха списка нужно вначале перебрать его весь, чтобы открыть доступ. Согласно этой системе работает очередь — в начале обслуживается клиент, пришедший раньше прочих.

. Если применяется LIFO (last-in-first-out), первым отгружают тот товар, который пришел последним. Такой принципе используют, если нужно изменить начало или конец списка, не меняя ничего в середине. Здесь уместна аналогия со стопкой бумаги, образующей единый документ, на которую сверху вы кладете еще пару листов. Такая условная «пачка бумаги» называется «стек».

Чаще всего используется комплектация FIFO — отгружаем наиболее давно прибывший товар, или FEFO — для продуктов с определенным сроком годности.

Условия хранения на складе

Наш склад относится к сухому типу, температура поддерживается в пределах 16-25 С°.

Мы работаем с:

При этом используем такую настройку WMS, которая позволяет оптимально использовать объемы хранения. Например, товар одного вида хранится в двух ячейках — 5 единиц в одной и 2 единицы в другой. При поступлении заказа на 3 единицы WMS подберет комплектацию так, что 2 единицы буду взяты из второй ячейки, чтобы освободить ее, и 1 единица из первой ячейки.

Благодаря особенностям нашей WMS, все работы на нашем складе осуществляются с помощью Wi-Fi терминалов. Все сотрудники работают в едином информационном пространстве — сотрудники транспортного отдела Сток-трейдинг, сотрудники департамента логистики нашего клиента, транспортные компании, получатели товара (розничные магазины клиента). Для обеспечения бесперебойной работы склада мы имеем резервное электропитание и запасной канал связи.

Метод ЛИФО | Last-in, First-out, LIFO

Метод ЛИФО (англ. Last-in, First-out, LIFO

) является одним из способов оценки себестоимости запасов и себестоимости реализованной продукции. Его применение подразумевает, что запасы списываются на себестоимость реализованной продукции в обратном порядке, которому они ставились на баланс. Другими словами, самые новые запасы списываются на себестоимость реализованной продукции в первую очередь, а самые старые запасы отражаются в остатках на конец отчетного периода по себестоимости. Метод ЛИФО может применяться как в системе периодического, так и непрерывного учета запасов, что лучше проиллюстрировать на примере.

В бухгалтерском учёте

В бухгалтерском учёте FIFO и LIFO используются, чтобы определить ценность активов.

LIFO (акроним англ. Last In, First Out – последним пришёл — первым ушёл) — метод оценки товарно-материальных ценностей (ТМЦ), при котором с учёта выбывают первыми ТМЦ поставленные на учёт последними. В настоящее время не применяется в бухгалтерском учёте, а с 1 января 2020 г. и в налоговом учёте. В условиях роста цен приводит к системному завышению затрат и уменьшению стоимости остатка ТМЦ (при падении цен — наоборот).

Особенности учёта по методу LIFO:

- редко учитывается фактическое движение запасов товаров;

- предполагается, что все товары, приобретенные в течение периода, могут быть выставлены на продажу, независимо от даты их покупки;

- запасы на конец периода оцениваются по стоимости первых закупок.

FIFO (акроним англ. First In, First Out – первым пришёл — первым ушёл) — метод оценки ТМЦ, при котором первыми выбывают с учёта ТМЦ поставленные на учёт первыми же.

Предположим, куплены два принтерных картриджа по 5 рублей штука, затем ещё два таких же по 6. Один картридж израсходовали. Кладовщику не важно, какой отдавать: они одинаковые. Но бухгалтеру важна совокупная стоимость находящегося на складе: стоимость оставшихся трёх картриджей по методу LIFO будет 16 руб., по методу FIFO 17 руб.

Пример

Компания, работающая в сфере розничной торговли строительными материалами, в течение 4-го квартала осуществляла следующие операции по купле-продаже облицовочного кирпича.

* при покупке облицовочного кирпича указана его себестоимость, а при продаже цена реализации

Остаток облицовочного кирпича на 1 октября составлял 20000 штук при себестоимости 3,05 у.е. за штуку.

Система периодического учета запасов по методу ЛИФО

При расчете себестоимости реализованной продукции в 4-ом квартале необходимо списать запасы в обратном порядке, которому они были поставлены на баланс. Первой будет списана последняя партия поставки за 6-ое декабря, затем последовательно поставки, полученные 13 ноября и 5-го октября, а в последнюю очередь запасы из остатков на начало 4-го квартала. Объем реализованной продукции в отчетном периоде составил 247000 штук облицовочного кирпича, а приобретено, включая остатки, 255000 штук. Таким образом, остаток кирпича на конец 4-го квартала составит 27000 ед. (380000-253000).

40000+38000+45000+125000+55000+50000 = 353000 шт.

20000+120000+140000+100000 = 380000 шт.

В соответствии с методом ЛИФО партии поставки за 6 декабря и 13 ноября будут полностью списаны на себестоимость реализованной продукции в количестве 240000 штук (100000+120000), а из партии поставки за 5 октября будет списано 113000 штук (353000-240000). Следовательно, себестоимость реализованной продукции в 4-ом квартале составит 1220250 у.е.

100000*3,70+140000*3,45+113000*3,25 = 1220250 у.е.

Себестоимость остатка запасов на 31 декабря составит 83750 у.е.

20000*3,05+7000*3,25 = 83750 у.е.

Система непрерывного учета запасов по методу ЛИФО

Система непрерывного учета предполагает пересчет себестоимости остатка запасов и себестоимости реализованной продукции по факту каждой операции.

5 октября

. Складские остатки облицовочного кирпича составят 140000 ед. (20000+120000) при себестоимости 607000 у.е.

20000*4,25+120000*4,35 = 607000 у.е.

17 октября

.

Метод фифо и лифо

Себестоимость реализованной продукции будет рассчитана по себестоимости облицовочного кирпича из последней на данный момент партии поставки (за 5 октября) 3,25 у.е. за штуку и составит 130000 у.е.

40000*3,25 = 130000 у.е.

Складские остатки составят 100000 штук (140000-40000) при себестоимости 321000 у.е.

(120000-40000)*3,25+20000*3,05 = 321000 у.е.

25 октября

. Себестоимость реализованной продукции также будет определена по последней партии поставки и составит 123500 у.е.

38000*3,25 = 123500 у.е.

Остаток запасов на складе составит 62000 ед. (100000-38000) при себестоимости 197500 у.е.

(120000-40000-38000)*3,25+20000*3,05 = 197500 у.е.

4 ноября

. На себестоимость реализованной продукции будут полностью списан остаток партии поставки за 5 октября в количестве 42000 штук (120000-40000-38000) и 3000 штук из остатка на начало квартала, что составит 145650 у.е.

42000*3,25+3000*3,05 = 145650 у.е.

Остаток запасов, в свою очередь, составит 17000 штук (62000-45000) при себестоимости 51850 у.е.

17000*3,05 = 51850 у.е.

13 ноября

. Остаток облицовочного кирпича на складе составит 157000 ед. (17000+140000), а его себестоимость 534850 у.е.

140000*3,45+17000*3,05 = 534850 у.е.

25 ноября

. Себестоимость реализованной продукции будет рассчитана по цене последней, на этот момент, партии поставки и составит 431250 у.е.

125000*3,45 = 431250 у.е.

Остаток запасов на складе составит 32000 ед. (157000-125000) при себестоимости 103600 у.е.

(140000-125000)*3,45+17000*3,05 = 103600 у.е.

6 декабря

. Остаток облицовочного кирпича на складе составит 132000 ед. (100000+32000) при себестоимости 473600 у.е.

100000*3,70+15000*3,45+17000*3,05 = 473600 у.е.

17 декабря

. Себестоимость реализованной продукции рассчитывается по стоимости одного облицовочного кирпича из партии поставки за 6 декабря и составит 203500 у.е.

55000*3,70 = 203500 у.е.

Остаток запасов на складе составит 77000 ед. (132000-55000) при себестоимости 270100 у.е.

45000*3,70+15000*3,45+17000*3,05 = 270100 у.е.

28 декабря

. На себестоимость реализованной продукции будет полностью отнесен остаток партии поставки за 6 декабря и 5000 ед. из партии поставки за 13 ноября, что составит 183750 у.е.

45000*3,70+5000*3,45 = 183750 у.е.

Складской остаток запасов составит 27000 ед. (77000-50000) при себестоимости 86350 у.е.

10000*3,45+17000*3,05 = 86350 у.е.

Использование метода ЛИФО в системе непрерывного учета показало, что себестоимость реализованной продукции в 4-ом квартале составила 1217650 у.е. (130000 + 123500 + 145650 + 431250 + 203500 + 183750), а себестоимость остатка запасов 86350 у.е.

Итак, можно сделать вывод, что результаты применения метода ЛИФО в системе периодического и непрерывного учета запасов могут различаться.

Пример списания запасов вариациями метода ФИФО

Рассмотрим, какие отличия в расчете наблюдались при использовании двух вариаций метода списания запасов ФИФО.

Пример 1. Базовый метод ФИФО.

В первый месяц компанией приобретены 30 горшков для цветов по цене 150 рублей за 1 штуку. Во втором месяце было еще две поставки товара: первая — в количестве 15 штук по цене 120 рублей за горшок, вторая – в количестве 5 штук по цене 130 рублей за одну единицу. По запросу кладовщик должен выдать 48 цветочных горшков. В своей деятельности компания использует метод оценки запасов ФИФО.

- В первую очередь, необходимо рассчитать среднюю себестоимость товара к выдаче: Себест-тьср. = 30*150 + 15*120 + 3*130 = 4500 + 1800 + 390 = 6690.

- Следующим шагом определение средней стоимости одного цветочного горшка: Ст-ть = 6690 / 48 = 139,38 рублей.

Соответственно, остатком на складе будут 2 цветочных горшка, стоимостью 130 рублей каждый.

Пример 2. Скользящий метод ФИФО.

Используя данные примера, указанного выше, произведен расчет себестоимости методом скользящего ФИФО:

- Стоимость цветочных горшков, которые останутся на складе организации, будет определена следующим образом: 2*130 = 260 рублей.

- Исчисление стоимости цветочных горшков, которые списываются с остатков организации, будет произведено следующим образом: 30*150 + 15*120 + 5*130 – 260 = 4500 + 1800 + 650 – 260 = 6690 рублей.

Исходя из произведенных расчетов, можно заметить, что при исчислении стоимости получены одинаковые результаты, вне зависимости от того, какая именно модель метода ФИФО была применена. При использовании скользящей модели нет необходимости определять принадлежность товара к конкретной партии, достаточно знать общие суммы поставок. Однако в том случае, когда компания применяет первый метод списания, важно знать из какой именно поставки выбывает товар.

Таким образом, на сегодняшний день для бухгалтерского и налогового учета компаний доступны только три варианта списания запасов.

Действие способа ЛИФО прекращено в бухгалтерском учете с 2008 года (Приказ Минфина № 26н от 26.03.2007г.), тогда как запрет на использование данного способа в налоговом учете введен с 2020 года (изменения в ст.254, 268 НК РФ).

Разобраться с методикой оценки запасов помогут специалисты .

Лекция 8 Учет запасов

В соответствии с МСФО 2 «Запасы», запасы—

это активы:

— предназначенные для продажи в ходе нормальной деятельности;

— или в форме сырья или материалов, предназначенных для использования в производственном процессе или при предоставлении услуг;

К товарным запасам,относятся приобретенные активы, предназначенные для дальнейшей перепродажи, и дальнейшей переработке, которая бы повлекла изменение ее физической формы, не подлежат.

Производственные запасы -это приобретенные активы, которые подлежат дальнейшей переработке, которая повлечет за собой изменение ее физической формы, а также активы, изготовленные на данном предприятии.

К производственным запасамотносятся:

— запасы сырья, материалов, покупных полуфабрикатов и комплектующих изделий, конструкций и деталей, топлива, тары и тарных материалов, запасных частей, прочих материалов, предназначенных для использования в производстве или выполнении работ и услуг;

— незавершенное производство;

— готовая продукция, товары, предназначенные для продажи входе деятельности субъекта.

Системой непрерывного учета запасов называется,система, при которой ведется подробное отражение поступлений и выбытий запасов на счетах вмомент совершения операций. В течение всего отчетного периода известно наличие запасов и себестоимость проданных (использованных) запасов, что обеспечивает контроль наличия запасов в любой момент времени. Стоимость запасов на конец отчетного периода определяется обычным приемом — путем выведения сальдо по счетам запасов. При использовании метода текущейинвентаризациисальдо и обороты по счетам учета запасов изменяются после совершения каждой операции,

При периодической системе учетаежедневный учет поступления и расходования запасов не ведется. Фактическое наличие запасов определяется по результатам инвентаризации.

При использовании метода периодической инвентаризациисальдо и оборот по счетам учета запасов изменяются после проведения инвентаризации и определения фактического наличия товаров.

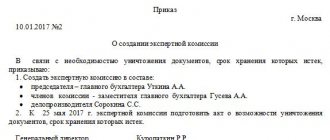

Инвентаризация товарно-материальных запасовзаключается в проверке их фактического наличия. Для проведения инвентаризации издается приказ и назначается комиссия. Инвентаризация производится в присутствии материально-ответственных лиц, выявленные результаты заносятся в инвентаризационную опись. Инвентаризационная опись по окончании инвентаризации

подписывается всеми членами комиссии и кладовщиком.

До начала инвентаризации кладовщик пишет расписку о том, что все материалы оприходованы или списаны и документы на приход и расход сданы вбухгалтерию. На выявленные отклонения (недостачу или излишки) в бухгалтерии заполняется сличительная ведомость.

На основании сличительной ведомости и решения руководителя организации в бухгалтерии делаются следующие записи:

Дт 1310,1350 Кт 6280 — приходуются излишки материалов, запасов по фактической стоимости;

Дт 7210 К1310,1350 — списание недостачи материалов в пределах норм естественной убыли;

Дт 7470 К 1310,1350 — списывается фактическая стоимость материалов отнесенных за счет кладовщика;

Дт 1254 Кт 6280 — рыночная стоимость недостачи материалов;

Дт 1254 Кт 3130 — сумма НДС, подлежащая возмещению виновником;

Дт 1010, 3350 Кт 1254 — возмещение виновником суммы недостачи ( в кассу, по зарплате).

В соответствии с МСФО 2 запасы должны оцениваться по наименьшей из двух величин: себестоимости и возможной чистой стоимости реализации.

Возможная чистая стоимость реализации ТМЗравна предполагаемой продажной цене в ходе нормальной деятельности за вычетом затрат на выполнение работ и на организацию продажи.

Себестоимость ТМЗскладывается из трех элементов:

— затраты на приобретение (цена покупки, пошлина на ввоз, комиссионные вознаграждения, уплаченные снабженческим организациям, транспортно-заготовительные расходы);

— затраты на переработку (прямые и накладные производственные затраты);

— прочие затраты (торговые скидки, возврат переплат и т.д.).

При формировании себестоимости допускается использование

двух методов учета:

— метод нормативных затрат —

для производственных организаций;

— метод розничных цен- для организаций розничной торговли.

По МСФО 2 «Запасы» себестоимость запасов определяется одним из методов:

— Метод средневзвешенной стоимости

Средневзвешенная цена = стоимость (поступление + остаток) / количество (остаток + поступления)

— Фифо-предполагает списание материалов по себестоимости первых в отчетном периоде закупок с учетом стоимости материалов, числящихся в учете на начало отчетного периода.

-Специфической идентификации- предполагает оценку по фактической стоимости каждой партии, применяется в организациях, с небольшой номенклатурой материалов предназначенных для специальных заказов.

Выбор метода оценки устанавливается в учетной политике субъекта. Изменить метод возможно только в том случае, если имеются серьезные основания, при этом причины перехода должны быть объяснены в пояснительной записке к годовой финансовой отчетности.

Рассмотрим недостатки и преимущества различных методов оценки материалов (сравнение методов):

| фифо | Средневзвешенная стоимость | Специфическая идентификация | |

| недос татки | Приводит к устаревшим производственным затратам, завышает прибыль и усложняет учет запасов | Приводит к оценкам запасов и производственных затрат, отличным от реальных значений | Трудоемкий процесс проведения инвентаризации, приводит к дополнительным затратам |

| прей муще ства | Производит реалистическую оценку ТМЗ | Прост в применении, количество расчетов минимально | Приводит к реальной опенке запасов и производственных затрат |

Методы оценки товарно-материальных запасов

| Метод Метод | Метод | |

| средневзвешенной | Метод ФИФО | специфической |

| стоимости | идентификации | |

| Приводит к | В период постоянного | Позволяет наиболее |

| нивелированию | роста цен применение | точно определить |

| влияния фактора | метода ФИФО приводит | себестоимость |

| роста и снижения цен | к наиболее высокому | реализованных |

| на идентичные | уровню чистого дохода, | товаров. Он наиболее |

| товарно- | в период | точно отражает |

| материальные запасы | деинфляции приводит к | величину чистого |

| в течении отчетного | наиболее низкому | дохода |

| периода | уровню чистого дохода. |

При приемке материалов на склад кладовщик проверяет количество, качество, ассортимент материалов. Если при приемке фактическое наличие, количество, ассортимент соответствует данным сопроводительных документов, договоров, счетов-фактур поставщиков, то на складе выписывается приходный ордер.

Если при приемке материалов обнаружены расхождения с документами поставщика (недостача, излишки, пересортица), или если материалы поступили без сопроводительных документов поставщика, то выписывается акт о приемке материалов.

Материалы расходуются на изготовление продукции, выполнение работ и оказание услуг, а также на другие цели (содержание и ремонт оборудования, помещений и др.).

Материалы отпускаются в производство по лимитно-заборной карте(ЛЗК),которая является накопительным документом и открывается на месяц в двух экземплярах, один передается на склад, другой в бухгалтерию. В начале месяца в ней указывается лимит на месяц, затем материалы отпускают в течение месяца в пределах установленного лимита.

На сверхлимитный или разовый отпуск материалов выписывается требование.Сверхлимитный отпуск материалов осуществляется с разрешения администрации.

При передаче материалов из цеха в цех, со склада на склад выписывается накладная на внутреннее перемещение материалов.

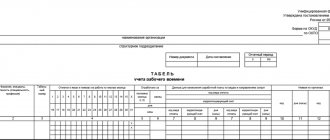

Учет ТМЗ наскладе ведут материально-ответственные лица в карточках учета материалов. Карточка открывается на каждое наименование материалов.

Как работает FIFO

FIFO это один из ключевых элементов цифровой техники. Это память типа «первым вошёл-первым ушёл» (first input – first output). Меня как разработчика ПЛИС FIFO окружают повсюду. Собственно я только и делаю что беру данные из одного FIFO и перекладываю в другое. Но как оно работает? В современных САПР конечно уже есть готовые элементы, у Altera есть замечательные мегафункции. У Xilinx есть Core Generator. Но что делать если что-то не устраивает в стандартных решениях? Ответ один – разобраться и написать самому. В интернете существует большое количество статей про FIFO, и когда то мне попалась очень хорошая и толковая статья. К сожалению, сейчас я её не нашёл. Далее – мой личный опыт по созданию и применению компонента FIFO. Готовый элемент находится на Github в проекте fpga_components. Свой компонент потребовался по нескольким причинам:

- FIFO XIlinx не умеет работать в режиме ретрансмита – это главная причина

- FIFO Xilinx требует создания компонента с заданными параметрами – у нас развелось слишком много разных компонентов.

- FIFO Xilinx содержит ошибку – если приходит сигнал сброса одновременно с сигналом записи данных, то в FIFO застревает одно слово. Это мы конечно обошли, но всё равно неприятно.

Итак, что такое FIFO. В общем случае это двухпортовая память, два счётчика адреса и два автомата – для чтения и записи данных.

Одно из главных применений FIFO это перевод данных с одной тактовой частоты на другую. Этим определяется такая схема. При одной тактовой частоте на запись и чтение автоматы можно упростить.

Давайте рассмотрим внешние порты компонента FIFO:

cl_fifo_m12

component cl_fifo_m12 is generic( FIFO_WIDTH : in integer:=64; — ширина FIFO FIFO_SIZE : in integer:=4096; — размер FIFO FIFO_PAF : in integer:=16; — уровень срабатывания флага PAF FIFO_PAE : in integer:=544 — уровень срабатывания флага PAE ); port( — сброс reset_p : in std_logic; — 1 — сброс — запись clk_wr : in std_logic; — тактовая частота data_in : in std_logic_vector( FIFO_WIDTH-1 downto 0 ); — данные data_en : in std_logic; — 1 — запись в fifo flag_wr : out bl_fifo_flag; — флаги fifo, синхронно с clk_wr cnt_wr : out std_logic_vector( 15 downto 0 ); — счётчик слов — чтение clk_rd : in std_logic; — тактовая частота data_out : out std_logic_vector( FIFO_WIDTH-1 downto 0 ); — данные data_rd : in std_logic:=’0′; — 1 — чтение из fifo, данные на втором такте flag_rd : out bl_fifo_flag; — флаги fifo, синхронно с clk_rd cnt_rd : out std_logic_vector( 15 downto 0 ); — счётчик слов rt : in std_logic:=’0′; — 1 — переход на начало в произвольный момент rt_mode : in std_logic:=’0′ — 1 — переход на начало после чтения всего содержимого FIFO ); end component; Настройка компонента:

- FIFO_WIDTH – ширина FIFO, может быть любая.

- FIFO_SIZE – число слов в FIFO, это степень двойки, от 64 до 65536. Если нужен больший размер то надо делать составное FIFO.

- FIFO_PAF – уровень срабатывания флага почти полного FIFO.

- FIFO_PAE – уровень срабатывания флага почти пустого FIFO, о флагах будет дальше.

Названия портов вполне очевидные, несколько комментариев по флагам:

Флаги FIFO передаются типом bl_fifo_flag; Определение типа:

type bl_fifo_flag is record ef : std_logic; — 0 — FIFO пустое pae : std_logic; — 0 — FIFO почти пустое hf : std_logic; — 0 — FIFO заполнено наполовину paf : std_logic; — 0 — FIFO почти полное ff : std_logic; — 0 — FIFO полное ovr : std_logic; — 1 — запись в полное FIFO und : std_logic; — 1 — чтение из пустого FIFO end record; Обратите внимание, используется отрицательная логика. Узнали? Да, я ещё из тех динозавров кто работал с TTL на сериях 155, 533, 1533 и отдельными микросхемами FIFO. Так что эти флаги мне привычны, они были сделаны много лет назад и до сих пор используются.

Флаг ef – сигнализирует что FIFO пустое. Если ef=1, то из FIFO можно прочитать одно слово. Флаг pae – сигнализирует, что FIFO почти пустое. На сколько почти определяет параметр FIFO_PAE. Если pae=1, то из FIFO можно прочитать не более чем FIFO_PAE слов. Флаг hf – сигнализирует что FIFO заполнено наполовину. Флаг paf – сигнализирует, что FIFO почти полное. На сколько почти определяет параметр FIFO_PAF. Если paf=1, то в FIFO можно записать не более чем FIFO_PAF слов Флаг ff – FIFO полное. Если ff=0, то в FIFO записывать нельзя. Флаг ovr – переполнение. Если ovr=1, то это значит что произошла запись в полное FIFO Флаг und – underflow. Если und=1, то это значит что произошло чтение из пустого FIFO.

Вполне очевидно, что при записи в FIFO мы должны записать слово в двухпортовую память и увеличить счётчик записи. Или сначала увеличить, а потом записать. А при операции чтения надо зафиксировать данные на выходе и увеличить счётчик чтения. А вот дальше требуется решить следующие вопросы:

- Как определить что FIFO полное или не полное, т.е. можно ли в него записывать ?

- Как определить что FIFO пустое или не пустое? Т.е. можно ли из него читать ?

- Как правильно сформировать флаги PAE, PAF, HF ?

- Что такое число слов в FIFO ?

Вполне очевидно, что ответы на все эти вопросы в анализе счётчиков адреса для записи и чтения. Но эти счётчики работают на разных частотах. Вот здесь начинаются различия в реализациях. Я применил симметричную схему передачи значений счётчиков на другой тактовый домен. В результате получилось, что каждый из автоматов чтения и записи имеет значение своего счётчика и задержанное значение другого счётчика. Из этих значений автоматы формируют свои флаги и значение количества слов в FIFO. Это можно представить на структурной схеме:

Надо ясно понимать, что узел перетактирования (в проекте это компонент ctrl_retack_counter_m12) передаёт данные с задержкой на несколько тактов. Поэтому состояния FIFO также изменяются с задержкой. Например, если FIFO пустое и него записано одно слово, то флаг ef=1 появится с некоторой задержкой. Это же относится к выходам количества слов в FIFO. Например, если в пустое FIFO будет записано 16 слов, то в процессе записи выход cnt_wr будет принимать значения 0,1,2,3, … 16 (это если не производится чтение из FIFO), а вот выход cnt_rd будет принимать значения например такие: 0, 5, 8, 12, 16. Точный порядок будет зависеть от соотношения частот и не может быть предсказан. Это принципиальное свойство FIFO которое работает на разных частотах. Хотя в зависимости от схемы синхронизации могут быть различные нюансы.

Определение пустого и полного FIFO производится на анализе счётчиков адресов. Причём у меня есть два адреса для записи (текущий и следующий) и два адреса для чтения, также текущий и следующий. В компоненте cl_fifo_control_m12 это сигналы w_adr, w_next_adr и r_adr, r_next_adr; Соотношение адресов в различных состояниях представлено на рисунках ниже.

В исходном состоянии w_adr=0, r_adr=0, w_next_adr=1, r_next_adr=1. Если w_adr=r_adr, то FIFO пустое.

При записи слово данных записывается по адресу w_adr и адрес записи увеличивается.

Через несколько таков значение w_adr будет передано в w_adr_to_rd (перейдёт в тактовый домен clk_rd) и по факту не совпадения r_adr и w_adr_to_rd будет установлен флаг ef=1, т.е. из FIFO можно будет считать слово данных. Однако одно слово это мало, для получения высокой скорости передачи надо работать с блоком данных. И здесь требуется использовать флаг PAE. Когда в FIFO будет записано FIFO_PAE слов, будет установлен флаг pae=1 и можно будет прочитать сразу блок данных. Это основной режим работы с DMA каналом.

Если скорость записи больше чем скорость чтения, то адрес записи догонит адрес чтения:

В этом случае w_next_adr будет равен r_adr, а точнее r_adr_to_wr (мы можем сравнивать только значения на своём тактовом домене). Это означает, что FIFO полное и записывать дальше нельзя, что бы не испортить уже записанные данные. Надо отметить, что для подключения АЦП это обычная ситуация. У нас такой режим называется однократный сбор через FIFO. В этом режиме АЦП записывает данные на большой скорости в FIFO, а медленный процессор эти данные считывает. При этом мы знаем, что действительными будет только блок данных который соответствует размеру FIFO. Обычно на этот размер как раз и программируется канал DMA. После чтения данных FIFO сбрасывается и всё повторяется снова. Вот в этом режиме принципиально важно, что бы запись в полное FIFO не портила предыдущие данные.

Если требуется записывать данные блоками, то надо использовать флаг PAF. Если paf=1, то в FIFO можно записать FIFO_PAF слов.

Значения флагов PAE и PAF надо выбирать из требований DMA контроллера к которому подключено FIFO. Например, для PCI Express у нас используется блок данных размером 4 кБ. Это 256 слов по 128 разрядов. Размер флага PAE я устанавливаю в 272. Т.е. чуть больше чем 256. Это я делаю намеренно, что бы не допускать опустошения FIFO. Ну не доверяю я схемам формирования флагов.

А как производится определение количества слов в FIFO? Всё достаточно просто – из адреса записи надо вычесть адрес чтения. Адрес кратен степени 2, поэтому вычитание будет идти по модулю 2^N; Поскольку у нас есть две пары адресов, то у нас получится и два значения количества слов в одном FIFO (может это как то связано с квантовой механикой?).

Значения флагов PAE и HF (по чтению) формируются из r_cnt. Значения PAF и HF(по записи) формируются из w_cnt.

Основной причиной, по которой пришлось разрабатывать свой компонент FIFO, является потребность в реализации циклического режима для работы на ЦАП. В этом режиме производится запись блока данных, он может быть любого размера, разумеется не превышая размера FIFO. А затем начинается чтение, причём после выдачи последнего записанного слова сразу происходит переход на первое слово. Это позволяет подключить медленный процессор к быстрому ЦАП. Компонент FIFO имеет два входа для циклического режима. rt_mode=1 означает, что после выдачи последнего записанного слова надо перейти на нулевой адрес.

А вот вход rt нужен немного для другого. Наличие rt=1 позволяет перевести FIFO на нулевой адрес в произвольный момент времени. Иногда это у нас тоже используется.

В проекте fpga_components представлены два FIFO:

- cl_fifo_x64_v7

- cl_fifo_m12

cl_fifo_x64_v7 разработан и опубликован достаточно давно. Также он давно используется и доказал свою работоспособность. Он в качестве двухпортовой памяти использует компонент сформированный Core Generator. Для разных размеров FIFO требуются свои компоненты, например в каталоге fpga_components\src\fifo\fifo_v7\coregen находятся четыре компонента

- ctrl_dpram512x64_v7

- ctrl_dpram1024x64_v7

- ctrl_dpram8192x64_v7

- ctrl_dpram32768x64_v7

И это всё только для шины с шириной 64 разряда. Для других шин и других размеров требуются свои компоненты. Мы их потихоньку делали и к настоящему моменту у нас есть большая куча, с которой работать уже неудобно. Александр Капитанов ( capitanov ) обратил на это внимание и предложил элегантное решение — сделать полностью синтезируемое FIFO. Он это реализовал в своём проекте: github.com/capitanov/adc_configurator Компонент: ctrl_fifo_config. Основная идея в том, что бы применить вот такую конструкцию VHDL: type RAM is array (integer range <>) of std_logic_vector(DATA_WIDTH-1 downto 0); signal Mem : RAM (0 to DATA_DEPTH-1); Это конструкция будет синтезирована в двухпортовую память. Идея красивая и в результате доработки cl_fifo_x64_v7 получилось FIFO cl_fifo_m12.

Недостаточно написать FIFO, надо ещё проверить его работу. Для проверки используется подход принятый при разработке PROTEQ, о котором можно прочитать в моей предыдущей статье.

Существует компонент tb_00 который имеет настраиваемые параметры.

tb_00

component tb_00 is generic( max_time : in time:=100 us; — максимальное время теста period_wr : in time; — период частоты записи period_rd : in time; — период частоты чтения fifo_size : in integer; — размер FIFO FIFO_PAF : in integer; — уровень срабатывания флага PAF FIFO_PAE : in integer; — уровень срабатывания флага PAE max_fifo0_pkg : in integer — число пакетов для приёма ); end component;

Он позволяет проверить прохождение потока данных через FIFO при различных соотношениях тактовых частот и уровнях срабатывания флагов PAE и PAF. Также существуют компоненты тестовых случаев:

- tc_00_01 – проверят случай, когда скорость записи больше скорости чтения.

- tc_00_02 – а это когда скорость чтения больше чем скорость записи.

В результате формируется вот такой отчёт о запуске тестов: Global fifo_12 TC log: tc_00_01 PASSED tc_00_02 PASSED Конечно, для каждого теста сохраняется и свой отчёт.

Например такой:

tc_00_01.log

# KERNEL: FIFO 0 — PKG= 1 6310 ns 0 ns ERROR: 0 SPEED: 0 # KERNEL: FIFO 0 — PKG= 2 12022 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 3 17734 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 4 23446 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 5 29158 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 6 34870 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 7 40582 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 8 46294 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 9 52006 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 10 57718 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 11 63430 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 12 69142 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 13 74854 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 14 80566 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 15 86278 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 16 91990 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 17 97702 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 18 103414 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 19 109126 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 20 114838 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 21 120550 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 22 126262 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 23 131974 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 24 137686 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 25 143398 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 26 149110 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 27 154822 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 28 160534 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 29 166246 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 30 171958 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 31 177670 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 32 183382 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 33 189094 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 34 194806 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 35 200518 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 36 206230 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 37 211942 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 38 217654 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 39 223366 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 40 229078 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 41 234790 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 42 240502 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 43 246214 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 44 251926 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 45 257638 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 46 263350 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 47 269062 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 48 274774 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 49 280486 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 50 286198 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 51 291910 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 52 297622 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 53 303334 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 54 309046 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 55 314758 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 56 320470 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 57 326182 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 58 331894 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 59 337606 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 60 343318 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 61 349030 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 62 354742 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 63 360454 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 64 366166 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 65 371878 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 66 377590 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 67 383302 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 68 389014 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 69 394726 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 70 400438 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 71 406150 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 72 411862 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 73 417574 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 74 423286 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 75 428998 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 76 434710 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 77 440422 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 78 446134 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 79 451846 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 80 457558 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 81 463270 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 82 468982 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 83 474694 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 84 480406 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 85 486118 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 86 491830 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 87 497542 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 88 503254 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 89 508966 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 90 514678 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 91 520390 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 92 526102 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 93 531814 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 94 537526 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 95 543238 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 96 548950 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 97 554662 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 98 560374 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG= 99 566086 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=100 571798 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=101 577510 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=102 583222 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=103 588934 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=104 594646 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=105 600358 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=106 606070 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=107 611782 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=108 617494 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=109 623206 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=110 628918 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=111 634630 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=112 640342 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=113 646054 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=114 651766 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=115 657478 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=116 663190 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=117 668902 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=118 674614 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=119 680326 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=120 686038 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=121 691750 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=122 697462 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=123 703174 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=124 708886 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=125 714598 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=126 720310 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=127 726022 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=128 731734 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=129 737446 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=130 743158 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=131 748870 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=132 754582 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=133 760294 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=134 766006 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=135 771718 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=136 777430 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=137 783142 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=138 788854 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=139 794566 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=140 800278 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=141 805990 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=142 811702 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=143 817414 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=144 823126 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=145 828838 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=146 834550 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=147 840262 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=148 845974 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=149 851686 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=150 857398 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=151 863110 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=152 868822 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=153 874534 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=154 880246 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=155 885958 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=156 891670 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=157 897382 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=158 903094 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=159 908806 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=160 914518 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=161 920230 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=162 925942 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=163 931654 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=164 937366 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=165 943078 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=166 948790 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=167 954502 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=168 960214 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=169 965926 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=170 971638 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=171 977350 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=172 983062 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=173 988774 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=174 994486 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=175 1000198 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=176 1005910 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=177 1011622 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=178 1017334 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=179 1023046 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=180 1028758 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=181 1034470 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=182 1040182 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=183 1045894 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=184 1051606 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=185 1057318 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=186 1063030 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=187 1068742 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=188 1074454 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=189 1080166 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=190 1085878 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=191 1091590 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=192 1097302 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=193 1103014 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=194 1108726 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=195 1114438 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=196 1120150 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=197 1125862 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=198 1131574 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=199 1137286 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=200 1142998 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=201 1148710 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=202 1154422 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=203 1160134 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=204 1165846 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=205 1171558 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=206 1177270 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=207 1182982 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=208 1188694 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=209 1194406 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=210 1200118 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=211 1205830 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=212 1211542 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=213 1217254 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=214 1222966 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=215 1228678 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=216 1234390 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=217 1240102 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=218 1245814 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=219 1251526 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=220 1257238 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=221 1262950 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=222 1268662 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=223 1274374 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=224 1280086 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=225 1285798 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=226 1291510 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=227 1297222 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=228 1302934 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=229 1308646 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=230 1314358 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=231 1320070 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=232 1325782 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=233 1331494 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=234 1337206 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=235 1342918 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=236 1348630 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=237 1354342 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=238 1360054 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=239 1365766 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=240 1371478 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=241 1377190 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=242 1382902 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=243 1388614 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=244 1394326 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=245 1400038 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=246 1405750 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=247 1411462 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=248 1417174 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=249 1422886 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=250 1428598 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=251 1434310 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=252 1440022 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=253 1445734 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=254 1451446 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=255 1457158 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: FIFO 0 — PKG=256 1462870 ns 5712 ns ERROR: 0 SPEED: 1368 # KERNEL: Завершён приём данных: 1463200 ns # KERNEL: FIFO 0 # KERNEL: Принято пакетов: 256 # KERNEL: Правильных: 256 # KERNEL: Ошибочных: 0 # KERNEL: Общее число ошибок: 0 # KERNEL: Скорость передачи: 1368 МБайт/с # KERNEL: # KERNEL: # KERNEL: # KERNEL: TEST finished successfully # KERNEL:

При необходимости тесты будут дополняться. Хочу обратить внимание, что для вывода текста в консоль я использую пакет PCK_FIO. Он резко упрощает вывод текста.

Например, вывод результатов выглядит так:

fprint( output, L, «Завершён приём данных: %r ns\n», fo(now) ); fprint( output, L, «FIFO 0 \n» ); fprint( output, L, » Принято пакетов: %d\n», fo( rx0_result.pkg_rd ) ); fprint( output, L, » Правильных: %d\n», fo( rx0_result.pkg_ok ) ); fprint( output, L, » Ошибочных: %d\n», fo( rx0_result.pkg_error ) ); fprint( output, L, » Общее число ошибок: %d\n», fo( rx0_result.total_error ) ); fprint( output, L, » Скорость передачи: %r МБайт/с\n\n», fo( integer(rx0_result.velocity) ) ); Это похоже на Си.

В итоге я считаю что получился элегантный компонент, достаточно удобный для практической работы.

Методы ФИФО и ЛИФО в бухгалтерском учете

Записи в карточках производятся кладовщиком в количественном выражении, на основании приходных и расходных документов. После каждой записи указывается остаток материалов.

Приемка складских документов от кладовщика осуществляется бухгалтером по реестру.

При приемке со склада, документы подвергаются тщательной проверке. В конце месяца остатки материальных запасов из карточек переносятся в «Книгу остатков материалов».

Учет материалов в бухгалтерии.На основании сгруппированных и проверенных документов в бухгалтерии заполняются группировочные, накопительные ведомости. Сводным регистром для учета материалов в бухгалтерии в денежном выражении служит «Ведомость учета движения материалов».В ней обобщаются данные об остатках и движении материальных запасов по складам и материально-ответственным лицам. В нее переносятся данные из накопительных ведомостей по движению материалов за отчетный месяц, или из материальных отчетов материально-ответственных лиц.

Для учета активов, предназначенных для продажи в ходе нормальной деятельности, или в процессе производства для продажи, или в форме сырья или материалов, предназначенных для использования в производственном процессе или при предоставлении услуг, предназначены счета подраздела 1300 « Запасы»: 1310«Сырье и материалы», 1320 «Готовая продукция», 1330 «Товары», 1340 « Незавершенное производство», 1350 «Прочие запасы»

Учет поступления ТМЗ:

Дт 1310, 1330,1350 Кт 3310 — от поставщиков на основании счета-фактуры.

Дт 1420 Кт 3310 — НДС по приобретенным материалам, к возмещению из бюджета.

Дт 1310, 1330, 1350 Кт 1250 – приобретено за счет подотчетных сумм по авансовым отчетам.

Дт 1310, 1330, 1350 Кт 6220 — безвозмездно от других лиц

Дт 1310,1330,1350 Кт 6280 — на сумму оприходованных излишков

Дт 1310,1330,1350 Кт 5020- вклады в уставный капитал от учредителей

Дт 1310,1350 Кт 8010,8030 — возврат из производства сэкономленных остатков материалов.

Учет расхода материалов:

Дт 2930 Кт 1310,1350 — на строительство новых объектов основных средств;

Дт 8010 Кт 1310,1350 — в основное производство;

Дт 8030 Кт1310,1350 — во вспомогательное производство;

Дт 8040 Кт 1310,1350 — на обслуживание производства;

Дт 7110 Кт 1310,1350 — на обслуживание процесса реализации;

Дт 7210 Кт 1310,1350 — на общие и административные цели, списание потерь материалов

Дт 7470 Кт 1310,1350 — списание материалов, товаров в результате безвозмездной передачи, стихийных бедствий и реализации.

Дата добавления: 2017-06-02; ;

05.12.2013 17:20 Списание проданных товаров методом ФИФО в программе «1С:Бухгалтерия 8» ред. 3.0.

В Справочник хозяйственных операций. 1С:Бухгалтерия добавлена практическая статья «Списание проданных товаров по методу ФИФО», в которой рассматривается пример, где организация использует метод ФИФО для расчета себестоимости реализованных товаров.

Пунктом 16 ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.2001 № 44н) (далее — ПБУ 5/01) предусмотрено, что при отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Оценка по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО) основана на допущении, что материально-производственные запасы используются в течение месяца и иного периода в последовательности их приобретения (поступления), т.е. запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца. При применении этого способа оценка материально-производственных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость ранних по времени приобретений (п. 19 ПБУ 5/01).

Обращаем внимание! На момент выхода данной статьи, существует проект Федерального закона № 375042-6 «О внесении изменений в главу 25 части второй Налогового кодекса РФ и признании утратившими силу отдельных положений законодательных актов РФ (в части упрощения налогового учета)», в пп. «в» п. 2 ст. 1 которого указана отмена применения метода ЛИФО для целей налогового учета.

В методе ФИФО используется партионный учет, который предполагает, что товары поступают на склад в виде отдельных партий, которые отличаются друг от друга определенными свойствами: дата, документ поступления и пр. Партионный учет предполагает, что каждая партия одного и того же товара учитывается на складе отдельно.

Под партией товаров в программе «1С:Бухгалтерия 8» понимаются товары, поступившие по одному документу поставки.

Пример оценки методом ФИФО

Рассмотрим пример использования метода ФИФО на практике. На рисунке ниже показаны исходные данные по приходу и использованию материально производственных запасов ткани. За месяц март было израсходовано 270 метров ткани, необходимо определить запасы ткани на апрель.

Метод ФИФО. Пример расчета

При расчете методом ФИФО необходимо использовать данные последовательно, начиная с остатков за предыдущий месяц. Общая сумма поступившей ткани за март составила 13400 руб. В 270 входит остаток за предыдущий месяц – 100 м., 120 м за первое поступление и 50 метров за второе поступление. Стоимость списанного материала рассчитывается следующим образом:

100 х 35 руб. + 120 х 40 руб. + 50 х 45 руб. = 10 550 руб.

Оценка себестоимости одного метра ткани методом ФИФО составляет:

10 550 / 270 = 39,07 руб.

Расчет стоимости остатка на конец месяца: (3500+ 13400) – 10550 = 6350 руб.

Оценка остатков методом ФИФО

Следует помнить, что первым делом в следующем месяце будут списываться материалы из второй партии ткани. На конец марта в остаток будут входить материалы из второй и третьей партии ткани, в количестве 30 и 100 метров соответственно.

Жмите и читайте подробно про себестоимость продукции и способы ее учета в организации:

Что такое себестоимость? Классификация затрат на производстве. Учет материально-производственных запасов. Учет кредиторской задолженности за запасы. Счет 66, 67.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |