Все документы организации можно условно разделить на две группы: налоговые документы (документы, необходимые для исчисления налогов и страховых взносов) и бухгалтерские документы (в том числе кадровые), они составляют весь документооборот организации. Хранение, а также своевременное уничтожение документов – актуальная задача для многих руководителей и бухгалтеров. Чаще всего особое внимание уделяется требованиям законодательства о порядке и сроках хранения документации.

Эти вопросы мы раскроем в статье.

Зачем хранить бухгалтерские документы

Любой бухгалтер знает, что каждый документ, оформленный в компании или полученный от контрагентов, имеет свою ценность и должен быть сохранен. На основании сведений, содержащихся в первичных документах, ведется бухучет и составляется бухотчетность. Проверка данных бухучета и бухотчетности всеми контролирующими инстанциями осуществляется по первичным документам.

Вся бухгалтерская первичка и отчетность должны храниться в течение законодательно определенных сроков.

Сроки хранения бухгалтерских документов регламентированы законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и утвержденным перечнем сроков хранения.

О том, на какие группы делятся документы, возникающие в деятельности организации, и какими могут быть сроки их хранения, читайте в статье «Основные сроки хранения документов в организации (архив)».

Сроки хранения документов для госорганов

Ранее требования государственного архивного дела к хранению документов содержались в Перечне типовых управленческих документов, образующихся в деятельности организаций с указанием срока их хранения, утвержденном Федеральной архивной службой России 6.10.2000 г. В соответствии с приказом Росархива от 26.08.10 г. № 63 указанный Перечень утратил силу. Сейчас действует Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения.

В целом, документы по сроку хранения делятся на следующие группы:

- документы с ограниченным периодом хранения (1 год, 3 года, 5 лет и т.д.),

- документы постоянного хранения;

- хранения до минования надобности;

- хранения до замены новыми документами.

Так, аналитические документы (таблицы, доклады) к годовой бухгалтерской отчетности должны храниться 5 лет. Передаточные, разделительные, ликвидационные балансы, приложения, пояснительные записки к ним, свидетельства о постановке на учет должны храниться постоянно. Исполнительные листы работников – до минования надобности.

Что важнее — перечень или закон № 402-ФЗ

Сравнивая сроки хранения бухгалтерских документов, указанные в перечне и законе № 402-ФЗ, можно сделать следующие выводы:

- перечнем установлены разные сроки хранения в зависимости от вида и значимости документов, относящихся к разряду бухгалтерских;

- закон № 402-ФЗ предусматривает 5-летний период хранения бухдокументов, но не конкретизирует сроки по видам документации;

- в п. 1 ст. 29 закона № 402-ФЗ сказано, что в основе определения периодов хранения документации лежит перечень.

Таким образом, решая судьбу накладной, баланса или бухгалтерской справки, необходимо исходить в первую очередь из сроков, обозначенных в перечне. При этом период их хранения не может быть менее 5 лет.

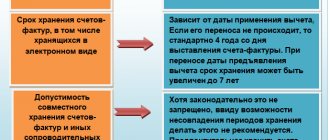

Срок хранения бухгалтерских документов, указанный в ст. 29 закона № 402-ФЗ, касается в том числе учетной политики и стандартов фирмы, включая документы, существующие в электронной форме. Последние также нельзя уничтожать в течение 5-летнего периода. Отсчет срока хранения начинается с года, следующего за годом их последнего использования (п. 2 ст. 29 закона № 402-ФЗ).

Сроки по ключевым документам ИП: текущие нормы

Документов, поименованных в Перечне приказа № 236 — огромное количество. Наиболее востребованными индивидуальным предпринимателем могут быть:

- Налоговые декларации и расчеты.

Текущий срок их хранения в соответствии с новыми правилами Росархива — 5 лет. При этом декларации ИП до 2002 года включительно хранятся 75 лет (п. 310 Перечня).

Отдельный срок установлен для Расчетов по страховым взносам — 75 лет по отчетам до 2003 года, 50 лет – по Расчетам за периоды с 2003 г. и позднее (п. 308 Перечня). При этом карточки учета выплат и страхвзносов должны храниться 6 лет (при отсутствии лицевых счетов и ведомостей по зарплате – также 75/50 лет).

Пятилетний срок применяется для справок 2-НДФЛ, а при отсутствии лицевых счетов, зарплатных ведомостей их хранят 75/50 лет (п. 312 Перечня).

Документация по информационному обмену с ИФНС хранится 6 лет, если она касается реструктуризации долгов, и 5 лет – в остальных случаях.

- Книга учета доходов и расходов на «упрощенке» (КУДиР).

Срок хранения документов ИП на УСН, а именно — КУДиР, по новым правилам составляет 5 лет (п. 318 Перечня).

- Счета-фактуры (составляемые как плательщиками НДС, так и неплательщиками в предусмотренных законом случаях).

Срок их хранения— 5 лет (п. 317 Перечня).

- Кадровые документы (если у ИП есть работники):

- трудовые договоры, должностные инструкции, личные дела – 75/50 лет;

- сведения о трудовой деятельности – 75/50 лет;

- приказы о дисциплинарных взысканиях — 3 года; об отпусках, командировках – 5 лет; о приеме, увольнении, переводе, совмещении – 75/50 лет;

- графики отпусков – 3 года;

- заявления о выдаче справок, документов о работе от работодателя — 1 год;

- журналы инструктажа по охране труда (ОТ) — 45 лет, по проверке знаний по ОТ – 5 лет;

- списки лиц, работающих на «вредном» производстве – 75/50 лет;

- согласия на обработку персональных данных – 3 года.

Безусловно, это не исчерпывающий перечень документации, которая может применяться в бизнесе: предпринимателю нужно внимательно изучить новый норматив от Росархива и определить, какие документы, поименованные там, он использует на практике.

Разбираемся со сроками на примере

ООО «Ландшафтный дизайн», образованное несколько лет назад, стабильно закрепилось в своем сегменте рынка. Бухгалтерскую часть работы выполнял коллектив из 4 человек. За каждым специалистом были закреплены конкретные участки учета, а отчетностью и взаимодействием с контролерами занимался главбух.

За истекшие периоды работы бухгалтерии в шкафах и подсобных помещениях накопилось несчетное количество папок с документацией. Настало время с ними разобраться.

Большей частью первички были акты выполненных работ — на их основе регулярно определялась выручка фирмы, отражаемая в ее финансовой отчетности.

Об оформлении актов выполненных работ читайте в этой статье.

Значительные объемы бумажных залежей составляли накладные на приобретенные материалы, платежки, зарплатные ведомости и связанные с ними расчеты.

Отдельный стеллаж был полностью забит бухотчетностью, декларациями, отчетами в пенсионный фонд и соцстрах, а также статистическими формами.

Каждый бухгалтер составил по своему участку перечень дел с бухгалтерской документацией, а главбух систематизировал всю информацию в единой таблице, одну из граф которой посвятил нормативным срокам хранения документов, взятым из перечня.

Таблица «Сроки хранения бухгалтерских документов в организации»

| Документ ООО «Ландшафтный дизайн» | Срок хранения согласно перечню |

| Акты выполненных работ по договорам по основной деятельности | В течение 5 лет после окончания срока, на который заключен договор |

| Договоры и дополнительные соглашения к ним | В течение 5 лет после окончания срока действия (если иное не указано в конкретных статьях перечня) |

| Доверенности на получение денег и ТМЦ | Не менее 5 лет после истечения срока действия доверенности или ее отзыва |

| Ведомости на выдачу зарплаты, пособий, материальной помощи и иных выплат | Не менее 6 лет (с 18.02.2020, ранее был установлен срок 5 лет) При отсутствии лицевых счетов: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

| Реестр сведений о доходах физлиц | Не менее 5 лет (с 18.02.2020, ранее был установлен срок 75 лет) |

| Трудовые договоры и личные карточки работников | Не менее: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

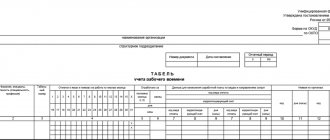

| Табели, журналы учета рабочего времени | Не менее 5 лет (не менее 75 лет при опасных, тяжелых и вредных условиях труда) |

| Сведения о доходах физлиц | Не менее 5 лет При отсутствии лицевых счетов: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

| Годовая бухгалтерская (финансовая) отчетность | Постоянно* |

| Учетная политика, план счетов, формы первичных учетных документов | Не менее 5 лет |

| Главная книга, оборотные ведомости, карточки счетов и др. | Не менее 5 лет |

| Карточки учета основных средств | Не менее 5 лет после выбытия объекта |

| Декларации (расчеты) по всем видам налогов | Не менее 5 лет |

| Расчеты по страховым взносам (годовые и квартальные) | 50 / 75 лет |

| Сведения, представляемые в ПФР для индивидуального (персонифицированного) учета | Не менее 5 лет, в электронной форме — 75 лет |

| Отчетность в статистику: – годовая и с большей периодичностью, единовременная; – полугодовая и квартальная; – месячная – декадная, еженедельная | – Постоянно*. – 5 лет или постоянно* при отсутствии годовых. – 3 года или постоянно* при отсутствии годовых, полугодовы, квартальных. – 1 год |

| Переписка о наложенных на компанию взысканиях, штрафах | Не менее 5 лет |

Не стоит оставлять без внимания знак * в таблице. Он обозначает, что документ требуется хранить в течение всего времени, пока фирма осуществляет деятельность.

Вся указанная в таблице документация прямо или косвенно относится к бухгалтерской, поэтому сроки, превышающие 5-летний период хранения, предусмотренный законом № 402-ФЗ, главбух ООО «Ландшафтный дизайн» увеличил до границ, обозначенных в перечне.

Учитывая, что фирма еще не отмечала 5-летний юбилей со дня начала работы, ни один из представленных в таблице документов уничтожать нельзя. Для освобождения захламленных бумагами помещений бухгалтерии выделили специальный кабинет, где и разместили ожидающие истечения срока хранения документы.

См. также «Минфин напомнил, сколько нужно хранить первичку».

Более подробно о сроках хранения налоговой документации, документов по страховым взносам, в том числе по взносам от несчастных случаев, смотрите в Готовом решении от КонсультантПлюс.

Сроки хранения кадровых документов

Федеральный закон от 18.06.17 г. № 127-ФЗ «О внесении изменений…» ввел новую статью 22.1 о сроках хранения документов по личному составу в закон «Об архивном деле в РФ» от 22.10.2004 г. № 125-ФЗ. Теперь документы, отражающие трудовые отношения в организациях между работниками и работодателями, должны храниться 75 или 50 лет, а именно 50 лет – срок хранения документов, созданных после 1 января 2003 года, 75 лет – срок хранения документов, созданных до 1 января 2003 года.

Нюансы учета сроков хранения бухгалтерской документации

В практической деятельности ООО «Ландшафтный дизайн» были случаи реализации основных средств с убытком. Для целей бухгалтерского и налогового учета по основным средствам применяются одни и те же документы. Различие заключается только в признании расходов, связанных с их выбытием. Этот факт также необходимо учесть при определении сроков хранения документов.

Например, 2 года назад фирма приобрела автомобиль ВАЗ-21102 (код ОКОФ 15 3410010). Исходя из того, что по классификации ОС относится к 3-й амортизационной группе, срок полезного использования (СПИ) установили в 5 лет. Из-за постоянных поломок автомобиль было решено реализовать по любой предложенной цене. Вырученные от продажи средства оказались меньше остаточной стоимости имущества, и убыток от реализации по нормам налогового учета в течение 3 лет (оставшегося СПИ) будет равномерно учитываться при расчете налога на прибыль.

ВАЖНО! Нюансы налогового учета убытка от реализации ОС отражены в п. 3 ст. 268 НК РФ.

Об особенностях группировки расходов для целей налогового учета читайте в этом материале.

Таким образом, все документы, связанные с формированием первоначальной и остаточной стоимости, срока СПИ, договоры и акты о реализации, а также справки и расчеты по учету убытка от продажи ОС необходимо сохранять в течение не менее 4 лет после окончания включения указанного убытка в налоговую базу. Это связано с тем, что налоговики при проверке вправе изучить документы за 3 года, предшествующих проверке. Таким образом, документы по указанному основному средству придется хранить не менее 9 лет.

Рассмотренный случай не единственный, когда сроки хранения документов удлиняются. В следующем разделе приведем другие ситуации.

Какие документы необходимо хранить

- В случае, если предприниматель работает с НДС на общей системе, то хранение бухгалтерских документов, данные налогового учета, любая документация по полученным доходам и расходам, необходимым для исчисления налогов, а также документы, подтверждающие уже осуществленные налоговые выплаты, должны храниться не менее 4 лет.

- Бухгалтерская отчетность, первичные бухгалтерские документы должны храниться не менее 5 лет.

- Все первичные документы учета и регистрации ИП, книгу учета доходов и расходов (КУДиР), индивидуальный предприниматель должен хранить не менее 4 лет.

- Документы, подтверждающие выплаты страховых взносов в Пенсионный фонд (ПФР), Фонд социального страхования (ФСС) и Фонд обязательного медицинского страхования (ФОМС), должны храниться в течение 6 лет.

- Личные дела и карточки работников, в том числе временно нанятых, трудовые договоры с сотрудниками, документы об увольнении и принятии на работу должны храниться 75 лет.

- Трудовая инспекция может потребовать любые документы, на основании которых вы платите зарплату, премии, отпускные, пособия, считаете стаж.

Иные случаи увеличения срока хранения первички

Если бы ООО «Ландшафтный дизайн» работало с убытком, а потом учитывало бы его при расчете налога на прибыль, хранить документы пришлось бы весь период переноса убытка плюс 4 года после его полного списания. При этом нельзя избавиться ни от первички, подтверждающей полученный убыток, ни от иных справок и расчетов, на основании которых этот убыток был перенесен.

Например, бухгалтерские и налоговые документы по убытку, полученному в 2020 году и учтенному в течение последующих 10 лет, придется хранить до конца 2033 года.

Подробнее о нюансах учета убытка читайте в статье «Как и на какой срок можно осуществить перенос убытков на будущее?».

Увеличить срок хранения бухгалтерских документов придется и в следующем случае. ООО «Ландшафтный дизайн» оказало услуги заказчику, который своевременно не оплатил выполненную работу и не отвечал на письма и претензии. Из госреестра компания исключена не была, но и долг свой не погашала. ООО «Ландшафтный дизайн» смогло учесть безнадежную дебиторку только в 2020 году, а все связанные с этой ситуацией документы организации придется хранить до конца 2023 года.

Срок хранения налоговых документов

НК установлен предельный 4 (четырехлетний) срок хранения документов бухгалтерского и налогового учета, которые необходимы для исчисления и уплаты налогов и взносов (ст.23 НК РФ) Данный срок относится и к документам, подтверждающим получение доходов, осуществление расходов, а также уплату (удержание) налогов. Соответствующее требование установлено для налоговых агентов, которые обязаны в течение четырех лет обеспечивать сохранность документов, нужных для исчисления, удержания и перечисления налогов. Помимо уплаты НДС и налога на прибыль за иностранные юридические лица, налоговыми агентами, в частности, выступают работодатели, исчисляющие и уплачивающие НДФЛ. При переносе убытков на будущее в целях налогообложения прибыли налогоплательщики обязаны хранить документы, подтверждающие объем полученного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков – не более 10 (десяти) лет.

Итоги

Накладные, акты выполненных работ, ведомости по выплате зарплаты, отчеты — эти и многие другие бухгалтерские документы налогоплательщики обязаны хранить в течение сроков, установленных специальным перечнем. Уменьшать эти сроки нельзя, а вот увеличивать в отдельных случаях приходится (при переносе убытков, списании безнадежной дебиторки, продаже ОС с убытком).

Источники:

- Федеральный закон от 06.12.2011 № 402-ФЗ

- Приказ Росархива от 20.12.2019 № 236

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.