Правильная организация хранения первичных бухгалтерских документов: нормативная база

Нет единого документа, в котором была бы собрана вся информация о том, как и сколько нужно хранить документы. Поэтому приходится руководствоваться несколькими нормативными актами, которые иногда противоречат друг другу.

О том, что организация должна хранить первичные документы, говорит статья 29 закона «О бухгалтерском учете» от 06.12.2011г. № 402-ФЗ.

Требования к хранению бухгалтерских документов прописаны в пункте 6 «Положения о документах и документообороте в бухгалтерском учете», утвержденном Минфином СССР 29.07.1983 № 105.

В нем, в частности, говорится, что:

- Первичные документы и регистры бухучета нужно передавать в архив.

- До передачи в архив их нужно хранить в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером.

- Документы нужно комплектовать в хронологическом порядке.

Обязанность хранить данные бухгалтерского и налогового учета прописана и в Налоговом кодексе РФ (пп. 8 п. 1 ст. 23).

Перечень учетных и отчетных документов, которые нужно хранить, можно посмотреть в «Перечне типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения», утвержденном Приказом Минкультуры России от 25.08.2010 № 558. В этом же перечне для каждого вида документов указаны и сроки хранения.

Правила организации государственного архивного дела прописаны в Федеральном законе от 22.10.2004 г. № 125-ФЗ «Об архивном деле в Российской Федерации».

Назначение новых Правил

Новые Правила предназначены для органов государственной власти, органов местного самоуправления, организаций, создающих архивы для хранения, комплектования, учета и использования образовавшихся в процессе их деятельности архивных документов.

Они не распространяются на организацию хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов, содержащих сведения, составляющие государственную тайну.

Новые Правила являются нормативным документом. Их нормативный статус определяет более жесткие требования к их содержанию. Ранее изданные правила (см. выше) включали не только нормы (правила, требования), но и рекомендации, методики относительно того, как эти нормы следует применять. Все положения рекомендательного, методического и описательного характера из новых Правил исключены. Именно в этой части проект данных Правил в процессе обсуждения подвергался критике со стороны архивистов, которые постоянно говорили о том, что Правила должны быть подробными и содержать не только сами нормы, но и механизм их осуществления.

Где хранить документы

По закону об архивном деле негосударственные организации вправе создавать свои архивы. Но такой обязанности у них нет. Фирма обязана лишь обеспечить сохранность документов и по требованию предъявить их контролирующим органам.

1С-WiseAdvice использует уникальную запатентованную технологию обработки первичных документов «Процессинг». Бумажные оригиналы «первички» сразу сканируются. Бухгалтер работает только с электронной копией документа, и всегда видит, какими операциями провели это документ. Неоспоримым плюсом является возможность оперативно подготовить ответ на запрос ИФНС. Клиент по запросу может получить базу электронных документов.

Подробнее

Архив компании и сторонний архив

Документы, которые имеют постоянный срок хранения и временный, но более 10 лет, передаются в архив компании. Оформленные дела передаются согласно их описи. При отправке дел в сторонний архив (чаще всего это государственное или муниципальное учреждение) в сопровождение им направляются:

- письмо-отношение с запросом на имя его руководителя, в котором указывается количество дел и их последние даты;

- описи в 3 экземплярах;

- историческая справка компании (только при первом обращении);

- справка, фиксирующая неполную сохранность дел или отдельных документов в них, при необходимости.

Дела сдаются по акту согласно описям. После прохождения экспертизы дела принимаются архивом на хранение.

Срок хранения бухгалтерских документов в организации

Закон о бухучете говорит, что документы бухучета нужно хранить не менее пяти лет (п. 1 ст. 29 закона 402-ФЗ), а Налоговый кодекс устанавливает срок в 4 года для документов, которые были основанием для налогового учета и расчета налогов (пп. 8 п. 1 ст. 23 НК РФ), а для расчета страховых взносов – 6 лет (пп. 6 п. 3.4 ст. 23 НК РФ). Здесь возникает противоречие, т.к. некоторые документы, например, накладные, относятся и к бухгалтерскому, и к налоговому учету. В этих случаях безопаснее руководствоваться большим сроком.

В Перечне типовых документов от Минкультуры для некоторых документов назначены и более длинные сроки, вплоть до постоянного.

Постоянно придется хранить, например:

- годовые бухгалтерские отчеты с приложениями (в том числе консолидированные и по МСФО);

- передаточные акты, разделительные и ликвидационные балансы;

- свидетельства о постановке на учет в налоговых органах;

- Книги учета доходов и расходов (КУДиР) – организациям и ИП, которые применяют УСН. Здесь сроки из Перечня типовых документов вступают в противоречие с Налоговым кодексом. КУДиР – это документ налогового учета, а по Кодексу его нужно хранить не постоянно, а 4 года. В таких случаях безопаснее не уничтожать документ хотя бы 10 лет, т.к. в организациях, не являющихся источниками комплектования государственных, муниципальных архивов, срок «постоянно» не может быть меньше 10 лет;

- договоры по лизингу имущества организации и документы к ним;

- документы о переоценке основных фондов, определении амортизации основных средств, оценке стоимости имущества организации;

- акты о передаче прав на недвижимость с баланса на баланс;

- договоры дарения;

- документы по операциям с ценными бумагами;

- переписку о разделе совместной собственности юридических лиц;

- паспорта сделок.

75 лет нужно хранить документы по личному составу и о выплаченных доходах, например:

- трудовые договоры;

- реестры сведений о доходах физлиц;

- ведомости на выдачу дивидендов;

- лицевые счета и карточки работников. Причем если лицевых карточек нет, то до 75 лет удлиняются сроки хранения других документов: о приеме выполненных работ по договорам подряда и трудовым, расчеты платежей по страховым взносам, карточек по форме 1-НДФЛ, сведения о доходах физлиц, документы о получении зарплаты и других выплат.

Если документы по личному составу были созданы после 2003 года, их хранят не 75, а 50 лет (статья 22.1 Закона от 22 октября 2004 г. № 125-ФЗ).

10 лет хранят документы, например:

- по продаже движимого имущества;

- договоры по залогу имущества организации и документы к ним;

- оперативные отчеты по счетам в иностранной валюте за границей.

Особым образом определяется срок хранения документов, которые подтверждают полученный убыток. Организации на общей системе и на УСН с объектом «Доходы минус расходы» могут в течение 10 лет переносить убыток на будущие периоды и за счет него уменьшать налогооблагаемую базу. Подтверждающие убыток документы организация обязана хранить в течение всего срока, пока он не будет использован полностью (п. 4 ст. 283 и п. 7 ст. 346.18 НК РФ).

Иные случаи увеличения срока хранения первички

Если бы ООО «Ландшафтный дизайн» работало с убытком, а потом учитывало бы его при расчете налога на прибыль, хранить документы пришлось бы весь период переноса убытка плюс 4 года после его полного списания. При этом нельзя избавиться ни от первички, подтверждающей полученный убыток, ни от иных справок и расчетов, на основании которых этот убыток был перенесен.

Например, бухгалтерские и налоговые документы по убытку, полученному в 2020 году и учтенному в течение последующих 10 лет, придется хранить до конца 2033 года.

Подробнее о нюансах учета убытка читайте в статье «Как и на какой срок можно осуществить перенос убытков на будущее?».

Увеличить срок хранения бухгалтерских документов придется и в следующем случае. ООО «Ландшафтный дизайн» оказало услуги заказчику, который своевременно не оплатил выполненную работу и не отвечал на письма и претензии. Из госреестра компания исключена не была, но и долг свой не погашала. ООО «Ландшафтный дизайн» смогло учесть безнадежную дебиторку только в 2020 году, а все связанные с этой ситуацией документы организации придется хранить до конца 2023 года.

Когда начинается отсчет срока хранения документов бухгалтерского учета и отчетности

В Приказе Минкультуры № 558 сказано, что отсчет нужно начинать с 1 января года, следующего за годом окончания делопроизводства. К примеру:

- Для учетной политики – это год, когда ее в последний раз использовали для составления отчетности.

- Для договоров – год окончания действия договора.

- Для первичных документов – это будет год, когда документы были приняты к учету.

- Для документов налогового учета – год, когда эти документа последний раз использовались для расчета налога.

Так, если в организации есть безнадежная задолженность, то хранить документы, подтверждающие эту задолженность, нужно еще 4 года после того, она будет списана (следует в совокупности из пп. 8 п. 1 ст. 23 и п. 1 ст. 252 НК РФ).

Для первичных документов, которые отражают формирование первоначальной стоимости амортизируемого имущества, срок отсчета начинается с момента, когда это имущество будет полностью амортизировано в налоговом учете (письмо Минфина России от 19.01.18 № 03-03-06/1/2598).

Для хранения электронных документов в законах отдельные сроки не оговариваются, соответственно, на них распространяются те же сроки, что и для бумажных.

Что важнее — перечень или закон № 402-ФЗ

Сравнивая сроки хранения бухгалтерских документов, указанные в перечне и законе № 402-ФЗ, можно сделать следующие выводы:

- перечнем установлены разные сроки хранения в зависимости от вида и значимости документов, относящихся к разряду бухгалтерских;

- закон № 402-ФЗ предусматривает 5-летний период хранения бухдокументов, но не конкретизирует сроки по видам документации;

- в п. 1 ст. 29 закона № 402-ФЗ сказано, что в основе определения периодов хранения документации лежит перечень.

Таким образом, решая судьбу накладной, баланса или бухгалтерской справки, необходимо исходить в первую очередь из сроков, обозначенных в перечне. При этом период их хранения не может быть менее 5 лет.

Срок хранения бухгалтерских документов, указанный в ст. 29 закона № 402-ФЗ, касается в том числе учетной политики и стандартов фирмы, включая документы, существующие в электронной форме. Последние также нельзя уничтожать в течение 5-летнего периода. Отсчет срока хранения начинается с года, следующего за годом их последнего использования (п. 2 ст. 29 закона № 402-ФЗ).

Что делать, когда истек срок хранения бухгалтерских и налоговых документов

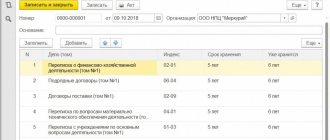

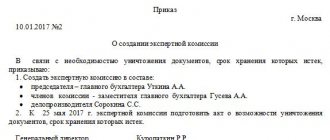

По правилам, чтобы уничтожить документы, нужно сначала приказом руководителя создать экспертную комиссию.

Комиссия проводит экспертизу ценности документов и составляет акт о выделении к уничтожению документов. К нему прилагается опись дел, которые будут уничтожать.

После уничтожения нужно составить еще один документ – акт об уничтожении.

Будьте внимательны!

В одной папке могут храниться документы с разным сроком хранения, в таких случаях дела расшивают и документы, которые еще нельзя уничтожать, подшивают в новые дела.

Уничтожение документов

По истечении установленных сроков от первички следует избавиться. Просто выкинуть бланки и формуляры нельзя. Как и нельзя сдать бумаги в макулатуру. Важно соблюсти требования по уничтожению документации.

Чтобы уничтожить первичку, необходимо действовать в следующем порядке:

- Создать специальную комиссию. В состав комиссии обязательно включите руководителя организации, архивного работника, главбуха и иных специалистов по желанию.

- Утвердите приказ об уничтожении. В распоряжении пропишите, какую конкретно документацию следует уничтожить.

- Проведите экспертизу. Комиссия в полном составе должна обследовать бумаги на факт истечения срока хранения.

- Составьте акт. В нем отразите заключения экспертной комиссии по рассматриваемому вопросу. Причем акт составляют в произвольной форме.

- Уничтожьте документы.

- Передайте акт об уничтожении в архив.

Ответственность за хранение бухгалтерских документов

Если в организации во время проверки не окажется первичных документов (не оформляли, потеряли, уничтожили раньше времени и т.д.), фирму оштрафуют по статье 120 НК РФ на 10 тыс. руб., а если нарушение затрагивает больше одного налогового периода – на 30 тыс. руб. Если все это способствовало занижению налогов, минимальный штраф составит 40 тыс. руб.

Должностных лиц за отсутствие документов штрафуют по статье 15.11 КоАП РФ на 5-10 тыс. руб., а при повторном нарушении – на 10-20 тыс. руб. или дисквалифицируют на 1-2 года.

Самое серьезное наказание предусматривает Уголовный кодекс. Если докажут, что документ похитили или уничтожили в корыстных целях, наказанием будет штраф до 200 тыс. руб. и даже лишение свободы до года (п. 1 ст. 325 УК РФ).

Кроме того, не стоит забывать, что, не получив подтверждающих расходы документов налоговая может снять расходы по ним, доначислить налоги, пени и штрафы.

Отдайте бухгалтерию на аутсорсинг в 1C-WiseAdvice, и вам станет доступна . С нами ваши документы всегда будут в полном порядке и сохранности.

Правила формирования номенклатуры

Номенклатура дел (НД) утверждается еще на начальном этапе функционирования предприятия руководителем после проверки ЭПК. Аббревиатура ЭПК в номенклатуре дел — это экспертно-проверочная комиссия; с ней согласовывается сформированный документ. Когда НД утверждена, приказом руководителя назначается сотрудник, ответственный за формирование и содержание дел. Все его функциональные обязанности оговариваются в должностной инструкции. Чаще всего номенклатура дел отдела кадров на 2020 год (с новыми сроками хранения) ведется специалистом кадрового отдела.

Документация, образующаяся в организации в ходе ее деятельности, формируется в дела в соответствии с утвержденной номенклатурой дел. На обложке дела следует указывать следующую информацию:

- наименование организации и структурного подразделения;

- номер дела в соответствии с утвержденными правилами;

- заголовок;

- срок хранения.

При этом в папку вшиваются только оригиналы исполненных и оформленных бланков, которые изданы в одном календарном годовом периоде. Бумаги подшиваются по номерам и в хронологическом порядке. Когда в деле накапливается 250 листов или его толщина превышает 4 см, создается второй том. Период содержания номенклатуры дел в организации (а затем в архиве) — 75 лет, поскольку она является основой для составления описей дел постоянного и временного хранения.

Договор с архивом

Сторонний архив, равно как и организация — юридические лица. Их взаимоотношения оформляются договором (соглашением). Представляющие общественную, историческую значимость документы, сданные «на сторону», хранятся за счет казенных средств, а документы компании, которые она не хочет или не имеет возможности хранить на своей территории, – возмездно.

Рекомендуемый вариант договора содержит, кроме привычных реквизитов (наименование, дата, наименования сторон договора), такой пункт, как «Порядок реализации договора», в котором детально прописывается:

- как формируется номенклатура передаваемых дел и как она согласовывается;

- кто обеспечивает отбор, подготовку и передачу дел, кто доводит их до упорядоченного состояния (обычно это обязанность компании);

- кто делает экспертизу документации (обычно это обязанность архива);

- каков состав комиссии, контролирующей передачу дел;

- в каком виде передаются дела (с использованием тары, в связках) и т.д.

Государственные, муниципальные архивные учреждения указывают в договоре, что документы представляют общественную либо историческую ценность. Формулировка может быть такой: «Настоящий договор регламентирует отношения сторон в процессе передачи в «Архив» документов, образовавшихся в результате деятельности «Организации», а также их последующего использования в научных, практических и иных целях». На основании озвученного выше пункта в договоре фиксируется запись «безвозмездное хранение» или подобная ей по смыслу. Таким образом участники взаимоотношений в области архивного дела выполняют требования ФЗ №125, ст. 17-1.

Если компания не ликвидирована, не закрыта, но хранить документы на своей территории возможности нет, они сдаются «на сторону» на платной основе. В целях уменьшения расходов в договоре с архивом целесообразно не указывать конкретный срок хранения дел. Формулировка может быть такой: «Документы хранятся в архиве до востребования организацией. По истечении срока (лет) документы уничтожаются».

Учет затрат на хранение документов и регистров

Расходы на хранение документов в собственном архиве компании обычно собираются на счете 26 «Общехозяйственные расходы (ОХР)». Такие затраты могут представлять собой:

- оплату коммунальных услуг;

- ремонт помещения;

- арендные платежи, если здание арендуется организацией;

- заработная плата с отчислениями сотрудникам и т.д.

Проводки:

- Дт 26 Кт 60, 76 – коммунальные платежи, арендные платежи;

- Дт 26 Кт 23, 10, 70 и т.д. счета затрат (или 60, 76) – в зависимости от того, проводится ремонт своими силами или силами сторонней организации;

- Дт 26 К 70, 69, 68 – заработная плата с отчислениями, если оформлен отдельный сотрудник в архив;

- Дт 19 Кт 60, 76 – зафиксирован НДС по услугам сторонних организаций;

- Дт 68 Кт 19 – НДС к вычету по услугам сторонних организаций;

- Дт 60 Кт 51, 50 – оплата услуг сторонних организаций.

Заметим, что ремонт собственными силами организация может проводить и за счет созданного ремонтного фонда. Тогда проводки будут такими:

- Дт 26 Кт 96 – ежемесячные отчисления в фонд;

- Дт 96 Кт 23, 10, 70 и т.д. – фактические расходы на ремонт архива.

Для учета услуг стороннего архива используют счет 97 «Расходы будущих периодов»:

- Дт 97 Кт 60, 76 – стоимость услуг архива зафиксирована в учете;

- Дт 60, 76 Кт 51 – оплачена стоимость услуг архива;

- Дт 26 Кт 97 – часть расходов по хранению включена в затраты.

Часть расходов, включаемая в затраты ежемесячно, рассчитывается на основании приказа руководителя с указанием срока списания затрат на услуги архива (например, 12 месяцев).

В налоговом учете «архивные» затраты относят к прочим расходам, непосредственно связанным с производством и реализацией продукции, как управленческие (ст. 264-1 НК РФ, пп. 18). Суммы включаются в расчеты в целях НУ.

Следует иметь в виду, что согласно ст. 149-2 НК РФ, пп. 6, услуги архивов не облагаются НДС, следовательно, исключать из затрат сумму налога не придется.