Для фиксации операций и составления финансовой отчетности предприятия малого бизнеса нередко применяют форму № К-1 – книгу (журнал) учета фактов хозяйственной деятельности. Эта форма актуальна для фирм, работающих с небольшим числом бухгалтерских счетов и проводящих буквально считанное количество (до 30-ти) операций в месяц.

Форма книги утверждена приказом Минфина РФ № 64н от 21.12.1998, рекомендующим принципы организации бухучета в малых компаниях. Именно возможность ведения учета в упрощенном варианте ценится бизнесменами, поскольку в этом случае из множества учетных форм и регистров использовать в работе можно лишь книгу учета фактов хозяйственной деятельности – документ, применяемый для регистрирования и отражения производимых операций.

Особенности формы К-1

Итак, применять книгу учета фактов хозяйственной деятельности можно фирмам, не производящим продукции и масштабных работ с крупными ресурсными затратами.

Книга формы № К-1 одновременно является регистром аналитического и синтетического учета, на основе которого несложно определить размер активов компании, определить природу их источников на заданную дату, а также можно составить финансовую отчетность компании. В книге оптимально скомбинированы все применяемые счета бухучета, на которых аккумулируются суммы по учтенным операциям.

Предприятие самостоятельно выбирает способ ведения формы: может оформлять книгу учета фактов хозяйственной деятельности помесячно или вести одну книгу весь отчетный год, предварительно прошнуровав ее, пронумеровав страницы и заверив последний лист, на котором прописью указано количество листов, печатью (при наличии) и подписью лица, осуществляющего бухучет фирмы.

Книга учета

dic.academic.ru

Как устроена форма книги учета фактов хозяйственной деятельности

Форма К-1 заполняется с применением традиционных принципов бухучета. В ней обязательно отражаются суммы остатков по счетам на начало периода или деятельности компании. В книге, придерживаясь четкой хронологии, методом двойной записи по дебету и кредиту счетов фиксируются все операции месяца. В графе № 4 по каждой отраженной операции проставляется сумма. Для обоснования достоверности зафиксированных операций в графах № 2 и 3 подробно объясняют суть каждой из них, указывая даты, названия и номера учетной подтверждающей «первички».

По завершении месяца бухгалтер подсчитывает обороты по счетам, после чего на последнее число месяца рассчитываются сальдо. Эти же суммы остатков переносятся на начало следующего отчетного периода.

Подобная упрощенная форма – превосходная находка для осуществления учета в малом предприятии, особенно если у него нет основных фондов, а расчеты с партнерами и контрагентами исключают образование задолженности. Заметим, что кроме этой формы бухгалтер ведет ведомость учета зарплаты, лицевые счета, кассовую книгу.

Журнал регистрации фактов хозяйственной жизни

за январь текущего года

| № п/п | фактов хозяйственной жизни | Корреспонденция счетов | Сумма, ден.ед. |

| Дебет | Кредит | ||

| … | |||

| Итого оборот за период |

Приложение Б

(справочное)

Карточка аналитического учета по счету 10 «Материалы».

(заполняется на каждый вид материалов отдельно: ДВП, ДСП, фанера и т.д.)

Наименование _________________, цена, ден. ед. ______, ед. измер. ______.

| Приход | Расход | ||||

| номер ФХЖ | кол-во | сумма, ден. ед. | номер ФХЖ | кол-во | сумма, ден. ед. |

| Сн | |||||

| Оборот | Оборот | ||||

| Ск |

Приложение В

(справочное)

Карточка аналитического учета

по счету 60 «Расчеты с поставщиками и подрядчиками»

(заполняется на каждого поставщика отдельно: Красн. ДОК, Шелен и т.д.)

Наименование организации- поставщика______________________________________

| Дебет | Кредит | ||

| номер ФХЖ | сумма, ден. ед. | номер ФХЖ | сумма, ден. ед. |

| Сн | Сн | ||

| Оборот | Оборот | ||

| Ск | Ск |

Приложение Г

(справочное)

Оборотная ведомость по аналитическим счетам к счету 10 «Материалы» за январь текущего года

| Наимено-вание | Ед. изм. | Цена, ден.ед. | Остаток на 31.12 предыдущего года. | Оборот за январь | Остаток на 31.01 текущего года | ||

| дебет | кредит | ||||||

| кол-во | сум-ма | кол-во | сум-ма | кол-во | сум-ма | кол-во | сум-ма |

| Фанера, | м2 | ||||||

| ДВП | м2 | ||||||

| и т.д. | |||||||

| Итого | — | — | — | — | — | — |

Приложение Д

(справочное)

Оборотная ведомость по аналитическим счетам к счету 60 «Расчеты с поставщиками и подрядчиками за январь текущего года

| Наименование счета | Сальдо на 31.12 предыдущего года.. | Оборот за январь | Сальдо на 31.01 текущего года. | ||

| дебет | кредит | дебет | кредит | дебет | кредит |

| Красноярский ДОК | |||||

| Фабрика «Шелен» | |||||

| и.т.д. | |||||

| Итого |

Приложение Е

(справочное)

Не нашли, что искали?

Воспользуйтесь поиском:

Простая система бухгалтерского учета — система ведения бухгалтерского учета без применения метода двойной записи. Используется для учета на забалансовых счетах, а также может использоваться в предусмотренных законодательством случаях (например, микропредприятиями и социально ориентированными некоммерческими организациями).

Разъяснение

В бухгалтерском учете хозяйственные операции отражаются методом Двойной записи, когда каждая хозяйственная операция описывается парами бухгалтерских счетов (дебет одного счета и кредит другого). На приоритетное применение этого метода указывает законодательство:

Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами (ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете”).

Пример двойной записи

Торговая организация реализует товар, себестоимостью 100 рублей, по цене 120 рублей (НДС не облагается). Эта хозяйственная ситуация отражается в бухгалтерском учете следующими проводками:

120 Д 62 “Расчеты с покупателями и заказчиками” К 90 “Продажи” — отражена реализация товара

100 Д 90 “Продажи” К 41 “Товары” — списана себестоимость товара

20 Д 90 “Продажи” К 99 “Прибыли и убытки”- выявлена прибыль от реализации товара

В то же время, в некоторых случаях, разрешается применение так называемой простой системы бухгалтерского учета — без двойной записи. Такие случаи прямо поименованы в докуиментах по бухгалтерскому учету. Так, Инструкции по применению Плана счетов бухгалтерского учета указывается, что бухгалтерский учет Забалансовых счетов ведется по простой системе. Пункт 6.

1. Положения по бухгалтерскому учету “Учетная политика организации” (ПБУ 1/2008), утв. Приказом Минфина России от 06.10.2008 N 106н указывает, что при формировании учетной политики микропредприятия и социально ориентированные некоммерческие организации вправе предусмотреть в ней ведение бухгалтерского учета по простой системе (без применения двойной записи).

Пример

Получение в аренду имущества отражается проводкой (Забалансовый счет):

Дебет 001 на сумму полученного арендованного имущества.

Дополнительно

Трактат о счетах и записях (Лука Пачоли)

Бухгалтерский счет — учетная единица, которая используется для бухгалтерского учета информации об однородных активах, обязательствах, капитале.

Дебет бухгалтерского счета — левая сторона бухгалтерского счёта.

Что такое журнал хозяйственных операций и как его правильно заполнить?

Происходит от латинского debet, что означает «он должен».

Кредит бухгалтерского счета — правая сторона бухгалтерского счёта. Происходит от латинского credit, что означает «доверие».

План счетов бухгалтерского учета — документ, к котором указан перечень счетов бухгалтерского учета и порядок их применения.

План счетов бухгалтерского учета(Документ)

Сальдо (остаток) счета — итоговый результат бухгалтерского счета на какую-либо дату

| хозяйственной операции | Сумма, руб. |

Заполняем книгу учета фактов хозяйственной деятельности

Задание №7

Синтетический счет 60 «Расчеты с поставщиками и подрядчиками имеет на начало отчетного периода развернутое сальдо:

1) По дебету – 100 000 руб.:

— ОАО «Астрон» — 40 000 руб.;

— ОАО «Ветер перемен» — 60 000 руб.

2) По кредиту – 80 000 руб. (задолженность перед ООО «Заря»)

За отчетный период на счете были отражены следующие факты хозяйственной деятельности:

| Дт | Кт |

| Поступили на расчетный счет денежные средства от покупателей за проданную продукцию | 118 000 |

| Поступили материалы от поставщика | 25 000 |

| Отплачена поставщикам задолженность с расчетного счета за поставленные материалы | 48 000 |

| Списаны материалы в основное производство | 25 000 |

| Перечислен налог на доходы физического лица в бюджет | 7 900 |

| Отражено поступление в кассу неиспользованной подотчетной суммы | 5 000 |

| Погашена задолженность по краткосрочному кредиту с расчетного счета | 80 000 |

| Начислена заработная плата бухгалтеру предприятия | 69 000 |

| Удержан налог на доходы физических лиц из заработной платы работников | 7 900 |

| Приобретен объект основного средства — автомобиль | 100 000 |

| Отражен НДС по приобретённому автомобилю | 18 000 |

| Введен в эксплуатацию объект основного средства — автомобиль | 100 000 |

| факта | Сумма, руб. | Дт | Кт |

| Поступили материалы от ОАО «Астрон» | 60 000 | ||

| Поступили оплаченные ранее материалы от АОА «Ветер перемен» | 30 000 | ||

| Перечислены денежные средства ОАО «Ветер перемен» в счет дальнейших поставок материалов | 20 000 | ||

| Оплачена задолженность ОАО «Заря» с расчетного счета | 70 000 |

Заполнить журнал регистрации фактов хозяйственной жизни и вывести развернутое конечное сальдо по синтетическому счету 60 «Расчеты с поставщиками и подрядчиками»

| СЧ. 60 — ОАО «Астрон» | |

| дебет | кредит |

| Оборот | Оборот |

| СЧ. 60 — ОАО «Ветер перемен» | |

| дебет | кредит |

| Оборот | Оборот |

| СЧ. 60 — ООО «Заря» | |

| дебет | кредит |

| Оборот | Оборот |

| 60 «Расчеты с поставщиками и подрядчиками | |

| дебет | кредит |

| Оборот | Оборот |

Составить оборотно-сальдовую ведомость по аналитическим счетам на основании данных…

| №/п | Наименование поставщика | Сальдо начальное | Оборот за месяц | Сальдо конечное | |

| дебет | кредит | дебет | кредит | дебет | кредит |

| 1 | ОАО «Астрон» | ||||

| 2 | ОАО «Ветер перемен» | ||||

| 3 | ООО «Заря» | ||||

| Итого |

РАЗДЕЛ 7

Книга учета хозяйственных операций. Форма № К-1

Источник: https://printscanner.ru/zhurnal-registracii-faktov-hozjajstvennoj-zhizni/

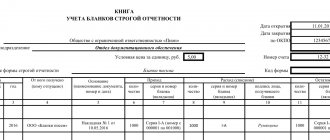

Пример заполнения книги учета фактов хозяйственной деятельности

Разберемся, как заполнить регистрационно-учетную книгу на примере деятельности предприятия ООО «Омега» за июль месяц. Исходные данные:

| Счета | Остатки на начало месяца в руб. |

| 50 | 15 000 |

| 51 | 85 000 |

| 84 | 68 000 |

За июль 2020 г. проведены следующие операции:

- Приняты выполненные работы от подрядной организации на сумму 16 000 руб.;

- Оплата работ произведена в сумме 16 000 руб.

- Отгружен товар покупателю – 20 000 руб.;

- Поступила оплата от покупателя – 20 000 руб.;

- Начислена зарплата персоналу – 12 000 руб.;

- Начислены и перечислены взносы во внебюджетные фонды – 3600 руб.;

- Выплачена зарплата – 10 440 руб.;

- Удержан и перечислен НДФЛ – 1560 руб.

Заполним книгу (журнал) учета фактов хозяйственной деятельности:

Бухгалтерский учет при УСН

Из этой статьи вы узнаете:

- Какие варианты организации бухгалтерского учета могут использовать плательщики УСН

- В каких регистрах фиксировать хозяйственные операции

- Как вести учет без двойной записи и стоит ли это делать

Минфин России представил Рекомендации по применению упрощенных способов ведения бухучета и составления бухотчетности (далее — Рекомендации). Этот документ разработал Институт профессиональных бухгалтеров и аудиторов России специально для субъектов малого бизнеса.

Кто относится к малому бизнесу в 2020 году

Нормативным документом Рекомендации не являются. Поэтому вы сами решаете, целесообразно пользоваться ими или нет. В статье мы как раз познакомим вас с основными приемами упрощенного учета, рекомендованными Минфином России. И вы сможете выбрать для себя те рекомендации, которые посчитаете полезными. Сразу скажем, Минфин предлагает три возможных способа организации упрощенного учета:

- полная форма упрощенного учета;

- сокращенный вариант;

- простая система.

Их сравнительную характеристику мы представили в таблице.

Таблица. Сравнительная характеристика упрощенных способов ведения бухучета

СпособведенияХарактеристикаПримечание

| Полная форма | Бухучет ведется методом двойной записи. То есть все операции фиксируются по дебету и кредиту одновременно с использованием регистров:— ведомостей учета основных средств и начисленной амортизации, материально-производственных запасов, денежных средств, расчетов с поставщиками и персоналом и пр.;— сводной (шахматной) ведомости — она обобщает информацию по вышеперечисленным документам.На основании «шахматки» составляется оборотная ведомость и выводятся остатки на последний день отчетного периода (месяца, квартала, года и пр.) | Бланки ведомостей (формы № 1 — 9 МП) приведены в приложениях 2 — 10 к Рекомендациям; образец оборотной ведомости представлен в разделе Рекомендаций «Полная форма ведения бухгалтерского учета» |

| Сокращенная форма | Хозяйственные операции фиксируются посредством двойной записи в Книге (журнале) учета фактов хозяйственной жизни. Наряду с Книгой следует применять ведомость учета оплаты труда для расчетов с персоналом по зарплате. Остальные ведомости (формы № 1 — 9 МП) можно использовать по желанию, если перечисленных бланков недостаточно | Образец Книги (журнала) учета фактов хозяйственной жизни (форма № К-1 МП) приведен в приложении 11 к Рекомендациям; форма ведомости учета расчетов с персоналом по оплате труда (форма № 8 МП) — в приложении 9 |

| Простая система | Простой учет ведется без двойной записи, то есть без отражения сумм по дебету и кредиту одновременно. Все операции регистрируются в специальной Книге (журнале) учета фактов хозяйственной жизни по группам статей бухгалтерского баланса и отчета о финансовых результатах | Образец Книги (журнала) учета фактов хозяйственной жизни (форма № К-2 МП) приведен в приложении 12 к Рекомендациям |

Полная форма упрощенного учета

Кому подойдет: малым организациям с разнообразными хозяйственными операциями. Полная форма упрощенного бухучета фактически напоминает обычный бухучет.

Поскольку здесь также все хозяйственные операции учитываются методом двойной записи в соответствующих регистрах. Но есть и послабления в сторону упрощенного учета (врезка ниже).

Причем эти послабления характерны для всех способов учета, приведенных в Рекомендациях.

| Первое отличие — сокращенный план счетов. То есть вместо универсального плана счетов бухучета, утвержденного приказом Минфина России от 31.10.2000 № 94н, малые предприятия могут разработать свой рабочий план, объединив в нем схожие счета учета. Советы о том, как сократить общий план счетов, приведены в пунктах 3 — 3.2 информации Минфина России № ПЗ-3/2012.Второе отличие |

Источник: https://www.26-2.ru/art/178357-red-buhgalterskiy-uchet-pri-usn

Журнал хозяйственных операций

Точные и актуальные сведения по совершаемым хоз. операциям требуются для результативного управления компанией, а также для целей налогового учета. Журнал хозяйственных операций – это один из основных документов бухучета. Подробнее о том, что он собой представляет и как он заполняется, читайте в данной статье.

Журнал учета хоз. операций представляет собой самый полный регистр бухучета. В нем содержатся записи по всем операциям, совершаемым фирмой во время осуществления своей деятельности. В этом документе содержится список всех проводок, которые отражаются в бухучете.

В журнале регистрации хозяйственных операций отражаются почти все изменения, которые происходят в компании:

- Изменение состава и структуры активов;

- Изменения в составе и структуре пассивов;

- Положительные и отрицательные изменения благосостояния фирмы;

- Иные изменения.

Так как объем сведений, вносимый в журнал, является довольно большим, этот документ является неудобным для группировки сведений и проведения анализа. Однако, если есть необходимость в отслеживании совершенных операций за определенный промежуток времени, он является незаменимым.

Назначение журнала

Документирование хозяйственных операций в бухгалтерском учете и рассмотрение их в совокупности позволяет аналитику:

- Провести грамотный анализ текущей обстановки в фирме;

- Осуществлять надзор за финансовым состоянием;

- Дать прогноз грядущих перемен;

- Сделать необходимые выводы;

- Принять меры по оптимизации финансового «здоровья» компании.

Следовательно, документирование хоз. операций и ведение бухучета являются связанными. Благодаря им обеспечивается законность и прозрачность совершаемых операций.

Общие правила заполнения

Порядок документирования хозяйственных операций в разных фирмах может быть различен. Однако существуют единые правила, которые должны соблюдать все компании:

- Новую запись нужно вносить, начиная с новой строки;

- В журнале должна быть отражена каждая операция, совершенная в компании;

- Числовая информация прописывается словами;

- Отражение операций осуществляется, начиная с самой ранее даты и заканчивая самой последней.