Инвентаризационная опись ценных бумаг и бланков строгой отчетности введена в статус регламентированной документации Госкомстатом 18.08.1998 посредством Постановления №88. Она является основой для составления описи, в которой во время инвентаризационных мероприятий производится фиксация сведений, касающихся наличия на предприятии конкретных ценных бумаг и БСО. В статье расскажем, как заполняется ИНВ-16 инвентаризационная опись ценных бумаг и бланков документов строгой отчетности, рассмотрим возможные ошибки.

Для чего используется опись ИНВ-16

Данная инвентаризационная опись заполняется в ходе проведении инвентаризационной процедуры в отношении имеющихся БСО и ценных бумаг (см. → учет бланков строгой отчетности в бухгалтерии в 2020). Инвентаризационная опись ИНВ-16 позволяет выявить расхождения между фактическими данными о наличии обозначенных бумаг и бланков и сведениями, отраженными в реестре учетных данных.

К составлению формы ИНВ-16 прибегают с целью отражения инвентаризационных данных, полученных в ходе контрольной проверки по итогам отчетного периода, а также при процедуре, характеризующейся сменой материального ответственного сотрудника за БСО и ценные бумаги. В случае обнаружения несоответствия количественного показателя фактических и учетных данных, принимается решение относительно возможного списания недостачи и постановки на учет излишков.

Кто заполняет инвентаризационную опись ИНВ-16

Составление формы производится комиссией, которой вменена функция проведения инвентаризации, с участием материально ответственных лиц. Персональный состав комиссии определяет руководитель организации в своем приказа, составляемом на начальном этапе планирования инвентаризационных мероприятий. МОЛ не может входить в число членов комиссии, однако его присутствие при проверке строго обязательно.

Форма инвентаризационной описи подготавливается в двух экземплярах, первый из которых подлежит передаче бухгалтерской службе, а другой оставляют ответственному лицу (или группе таковых сотрудников), которому передается конкретный набор ценных бумаг для хранения.

При смене материально ответственного сотрудника составление инвентаризационной описи требуется производить в трех экземплярах. К ранее обозначенным получателям описи (бухгалтерии и принимающего ценные бумаги субъекта) добавляется лицо, осуществляющее процесс передачи комплекта ценных бумаг новому ответственному субъекту.

Цели применения инвентаризационного акта

Форма бланка ИНВ-6 внедрена постановлением Госкомстата России №88 от 18.08.98г. и представляет собой своего рода акт, который отражает в ходе проведения ревизии фактическое наличие или же отсутствие ценностей, находящихся на стадии транспортировки. Составление документа целесообразно в тех случаях, если требуется проведение проверки группы ценностей, находящейся в пути (продолжительная доставка, например).

ИНВ-6 в обязательном порядке составляется в двух экземплярах, один из которых должен быть передан в отдел бухгалтерии, тогда как второй остается в руках инвентаризационной комиссии.

Из каких элементов состоит бланк инвентаризационного акта ИНВ-6? Главным образом, это титульная страница и массивная табличная часть.

Титульный лист включает в себя данные:

- Название компании, а также ее структурного подразделения при наличии такового;

- Код инвентаризационного акта в соответствии с классификатором ОКУД;

- Код деятельности фирмы по классификатору ОКПО;

- Документ, выступающий в роли основания для проведения ревизионного контроля в организации. Речь идет о приказе или распоряжении руководителя компании с указанием номера и даты составления документа;

- Период проведения ревизии ценностей в организации (начало и окончание);

- Номер и дата составления акта;

Табличная часть требует отражения следующей информации:

- Порядковый номер;

- Перечень ценностей, находящихся на этапе транспортировки с указанием наименования, номенклатурного номера, единицы измерения актива (в том числе и по классификатору ОКЕИ).

- Фактическая дата отгрузки ТМЦ с территории поставщика;

- Наименование контрагента и вид его деятельности в соответствии с кодом ОКПО;

- Информация о товарно-материальных ценностях на основании имеющейся транспортной документации и учетных данных, а именно: название, номер и дата составления документа, количество и сумма ТМЦ.

По окончании табличной части документа должна быть указана прописью полная стоимость ревизуемых товарно-материальных ценностей, находящихся на этапе транспортировки.

Также отведено место для подтверждения подлинности проведения проверки со стороны председателя и участников инвентаризационной комиссии с отражением занимаемой должности, ФИО и подписи.

В нижней части акта ИНВ-6 должна быть указана информация об ответственном за проверку данных, отраженных в документе, и произведенных расчетов сотруднике компании.

Скачать ИНВ-6 — образец заполнения – можно по представленной ссылке:

Важно отметить, что в связи с фактическим отсутствием приобретенных активов на территории компании, в рассматриваемом акте не отражаются сведения о материально-ответственном работнике

Кем подписывается опись ИНВ-16

Подписание формы производится:

- председателем и членами комиссии, выполнявшими инвентаризационную процедуру (подписи ставятся на последнем листе описи и подтверждают правильность проведенных мероприятий);

- материально ответственными субъектами, участвовавшими в указанном процессе (подпись ставится на первом листе описи перед началом проведения инвентаризации для подтверждения того факта, что все ценности учтены, документы сданы в бухгалтерию, также МОЛ расписывается на последнем листе после проведения проверки, подпись подтверждает согласие с полученными результатами);

- должностным лицом, осуществившим проверку достоверности занесенных в ИНВ-16 данных (обычно бухгалтер, которому сдается инвентаризационная опись для дальнейшей обработки и сверки результатов);

- руководителем организации по результатам выработанного решения о стратегии действий по результатам инвентаризационной процедуры – руководитель принимает решение относительно дальнейшей судьбы излишков и недостачи.

Бланки инвентаризационной описи и их заполнение

Основной документ для отражения результатов инвентаризации — это опись. Приказом Минфина № 52н утверждено 10 инвентаризационных описей. Они приведены в таблице.

После составления любой из них ее подписывает председатель и все члены комиссии учреждения, которые участвовали в инвентаризации.

Таблица

| № п/п | Код формы ОКУД скачайте | Назначение инвентаризационной описи |

| 0504081 | Ценные бумаги | |

| 0504082 | Остатки на счетах учета денежных средств | |

| 0504083 | Задолженность по кредитам, займам (ссудам) | |

| 0504084 | Состояние государственного долга Российской Федерации в ценных бумагах | |

| 0504085 | Состояние государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям | |

| 0504086 | (Сличительная ведомость) бланков строгой отчетности и денежных документов | |

| 0504087 | (Сличительная ведомость) по объектам нефинансовых активов | |

| 0504088 | Наличные денежные средства | |

| Расчеты с покупателями, поставщиками и прочими дебиторами и кредиторами | ||

| Расчеты по поступлениям |

Пошаговая инструкция: инвентаризация по новым правилам

Форма 0504081

Форма применяется для отражения результатов инвентаризации:

- ценных бумаг

- финансовых вложений учреждений в ценные бумаги.

Формы 0504082 и 0504088

Для отражения остатков денежных средств учреждения на счетах ЦБ РФ и кредитных организаций после инвентаризации применяется опись (ф. 0504082). Обратите внимание, что запись о наличии денежных средств делаются в описи на основании банковских выписок.

При инвентаризации наличных денег в кассе учреждения применяйте форму 0504088.

Пример заполнения инвентаризационной описи наличных денежных средств (ф. 0504088)Форма используется, чтобы отразить результаты инвентаризации наличных денег, ценностей и документов, находящихся в кассе учреждения

Формы 0504083, 0504084 и 0504085

Ф. 0504083 применяется для отражения результатов инвентаризации задолженности по кредитам, займам (ссудам). В расчет берутся только те займы, кредиты и ссуды, которые находятся на учете в учреждении.

Если в ходе инвентаризации выявлена задолженность перед РФ в ценных бумагах, то для оформления результатов применяется ф. 0504084.

Обратите внимание, что сумма задолженности с истекшим сроком исковой давности в данном случае фиксируется в разрезе показателей:

- сумма долга по номинальной стоимости;

- начисленные проценты;

- итого задолженность на дату инвентаризации (в иностранной валюте и в рублях).

Для отражения результатов инвентаризации государственного долга РФ по полученным кредитам и предоставленным гарантиям применяется инвентаризационная опись (ф. 0504085).

Инвентаризационная опись бланков строгой отчетности и денежных документов (ф. 0504086)

Для оформления результатов инвентаризации бланков строгой отчетности применяйте (ф. 0504086). В ее составление, помимо членов комиссии, участвуют и материально ответственным лицам. От последних необходима расписка.

Форма 0504087

Ф. 0504087 применяется для отражения результатов проведенной в учреждении инвентаризации объектов нефинансовых активов — основных средств, материалов и т.д.

Пример заполнения инвентаризационной описи основных средств (ф. 0504087)При инвентаризации по счету 0.101.00.000 Пример инвентаризационной описи по животным (ф. 0504087)При инвентаризации животных и молодняка животных

Форма 0504089

Данная форома применяется для отражения результатов инвентаризации расчетов с покупателями, поставщиками, иными дебиторами и кредиторами. Исключения — расчеты по долговым обязательствам, по которым составляются отдельные Инвентаризационные описи.

Пример инвентаризационной описи (ф. 0504089)расчеты с контрагентами Пример инвентаризационной описи (ф. 0504089)Информация о сервисе

Инвентаризационная опись расчетов по поступлениям (ф. 0504091)

Данная форма применяется для отражения результатов проведенной инвентаризации расчетов по доходам (доходным поступлениям) учреждений.

Как заполняется опись ИНВ-16

Форма инвентаризационной описи размещается на четырех листах.

Заполнение первого листа

- наименование компании в полном виде;

- название ее структурного подразделения, в отношении которого проводится инвентаризация;

- документ основание, которым инициирована инвентаризация ценных бумаг и БСО (из предложенного перечня следует выбрать название распорядительного документа, которым регулируется процесс инвентаризации, остальные варианты зачеркиваются);

- реквизиты документа, являющегося основанием (дата с номером);

- даты начала и завершения инвентаризационного мероприятия с обозначением вида операции;

- номер, присваиваемый форме и дата ее составления;

- посередине лицевого листа обозначается название самого бланка;

- раздел «расписка» заполняется материально-ответственными лицами, требуется получить расписку от каждого МОЛ, которым ранее было вменена обязанность по обеспечению сохранности вверенного им перечня ценных документов;

- в этом же пункте указываются моменты, подтверждающие факт передачи ответственными лицами документов в бухгалтерскую службу до момента наступления инвентаризационных действий, а также свидетельствующие о принятии ценных бумаг на приход и подотчетную ответственность конкретного лица или, наоборот, списании в расход выбывших ЦБ и БСО;

- под распиской фиксируются личные росписи причастных ответственных лиц с расшифровкой их инициалов и должностей;

- обозначается факт выполнения подсчета в процессе инвентаризационного мероприятия перечня документов, являющимися ценными бумагами и бланками (указывается дата выполнения данного действия);

- в заключение первого листа обозначается дата, на которую приводятся сведения о фактическом наличии ценных бумаг и бланков строгой отчетности.

Что такое БСО

Нормы и понятие

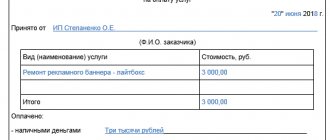

Бланками строгой отчетности (БСО) называют документы, подтверждающие получение наличных за оказанные услуги по сферам деятельности, определенным классификаторами ОКВЭД 2 (029-2014) и ОКПД 2 (ОК-034-2014). Они заменяют чек, изготавливаются в 2-х (или 3-х) экземплярах, могут использоваться юридическими лицами и индивидуальными предпринимателями.

К бланкам строгой отчетности относят квитанции, талоны, билеты, путевки (туристические), абонементы и др. Правила учета регламентированы Постановлением № 359 (06.05.2008).

Инвентаризация проводится одновременно с ревизией кассы, по результатам заполняется акт ИНВ-16.

Инвентаризация денежных средств, денежных документов и бланков строгой отчетности описана в видео ниже:

Цели их использования

Для большинства сфер деятельности доступны формы, определенные законом:

- билеты для городского общественного транспорта авиа, железной дороги;

- путевки;

- абонементы;

- квитанции ломбардов.

Юридические лица и ИП имеют право разрабатывать собственные варианты, обязательно содержащие:

- название формы и номер (6 знаков);

- название предприятия (ФИО ИП), адрес;

- ИНН предпринимателя;

- наименование услуги;

- цену предоставленной услуги, выраженную конкретной суммой;

- сумму, оплаченную наличными (банковской карточкой);

- число, указывающее время оформления и расчета;

- должность и ФИО сотрудника, оформившего квитанцию, его подпись и печать предприятия.

Юридические лица используют БСО в ситуациях, когда контрольно-кассовую технику (ККТ) невозможно или невыгодно использовать:

- на ярмарках;

- при разносной торговле;

- продаже билетов в транспортных средствах;

- при уличной торговле живой рыбой, квасом, пивом, мороженым, молоком;

- при торговле ценными бумагами;

- продаже периодических изданий и предметов народного творчества;

- оплате работы носильщиков;

- в населенных пунктах, в которых недоступно подключение ККТ.

Индивидуальные предприниматели используют бланки, если они обходятся дешевле, чем покупка, установка и обслуживание кассы.

Нормативная база

Сферы применения БСО определены Федеральным законом № 54. При ведении предпринимательской деятельности, указанной в пункте 2 ст. 346 Налогового кодекса, ИП на ЕНВД и ПСН имеет право не использовать кассовый аппарат до 01.07. 2018. С 01.07.2018 все предприниматели перейдут на онлайн-кассы.

Законом № 290 определены плательщики ЕНВД и ПСН, которым в дальнейшем разрешено использовать бланки строгой отчетности в бумажной или электронной форме, созданные автоматизированной системой. Кроме того, в дистанционной торговле разрешается отправка информации о покупке на компьютер или телефон.

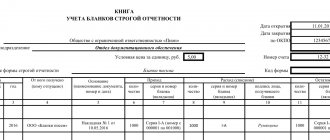

Книга учета

Если юридическое лицо или ИП ведет бухгалтерский учет, обязательно заполнение Книги учета этой документации (пункт.13 Постановления № 359). Она должна быть пронумерована, прошнурована, скреплена печатью, подписана руководителем и бухгалтером.

Сотрудник, отвечающий за ведение Книги, является материально ответственным. Книга необязательна, если листы печатаются автоматически системой, сохраняющей данные в своей памяти. БСО (согласно пунктам 14-16 ст. Постановления 359) хранятся опечатанными в специальные мешки 5 лет.

Важно учесть, что услуги, позволяющие использовать БСО согласно классификатору, не совпадают с перечнем в законе об использовании ККТ. При возникновении сомнений предприниматели вынуждены обращаться за разъяснениями к сотрудникам Налоговой инспекции.

Инвентаризация БСО — тема данного видео:

https://youtu.be/vjjXM_PYUJs