Бухгалтерская отчетность – 2020: ответы на вопросы

Утверждение отчетности

Кто вместо руководителя организации может подписать бухгалтерскую отчетность?

Сделать это может любой сотрудник, уполномоченный руководителем организации. Руководитель может передать часть своих полномочий, в том числе и право подписи бухгалтерской отчетности, другим сотрудникам. Например, своему заместителю, финансовому или коммерческому директору. Что для этого нужно сделать, читайте в рекомендации.

Можно ли на бланках бухотчетности проставлять факсимильную подпись руководителя организации?

Нет, нельзя. Закон о бухучете требует, чтобы бухгалтерскую отчетность руководитель или уполномоченный сотрудник подписывал лично на бумаге. О том, как составить и представить бухгалтерскую отчетность, читайте в рекомендации.

Нужно ли ставить печать на формах бухгалтерской отчетности?

Нет, не нужно. Бухгалтерскую отчетность заверяет руководитель или уполномоченный сотрудник своей подписью. На каких еще документах не нужна печать, смотрите в таблице.

Как утвердить годовую отчетность?

Годовая бухгалтерская отчетность должна быть утверждена. Решение об этом принимается общим собранием акционеров (участников). Оформить такое решение нужно протоколом общего собрания. Как оформить протокол, читайте в рекомендации.

Сдача отчетности

Какими способами можно сдать бухгалтерскую отчетность?

Бухгалтерскую отчетность можно представить в инспекцию следующими способами:

- лично налоговому инспектору (в отделение Росстата);

- по почте;

- по телекоммуникационным каналам связи (Интернету).

Обязательно ли сдавать бухотчетность в электронном виде, если в организации более 100 сотрудников?

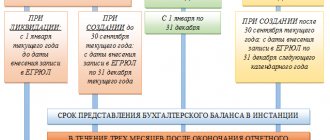

Не обязательно, можно и на бумаге. В отличие от налоговой отчетности бухгалтерскую за 2020 год можно сдавать как в электронном, так и в бумажном виде. Численность сотрудников в организации роли не играет. Сдать отчетность нужно не позднее 31 марта текущего года. Если организация отчиталась через Интернет, то отправлять в бумажном виде формы отчетности не нужно. Как сдать бухгалтерскую отчетность в электронном виде по ТКС, читайте в рекомендации.

Ответственность

Что будет, если не подать бухотчетность в Росстат?

Если вовремя не сдать в Росстат бухгалтерскую отчетность или сдать ее в неполном объеме, взыщут административный штраф. Должностному лицу организации грозит штраф от 300 до 500 руб. (руководителю). Саму же организацию могут наказать на сумму от 3000 до 5000 руб.

Оштрафуют ли организацию, если не сдать в Росстат аудиторское заключение, узнайте в рекомендации.

Что будет, если вовремя не сдать бухгалтерскую отчетность в налоговую инспекцию?

За каждую форму бухотчетности, сданную с опозданием, организации грозит штраф 200 руб. Сумму штрафа проверяющие рассчитывают исходя из полного перечня документов, который должна сдавать конкретная организация. Например, за 2020 год вам нужно сдать следующие формы: Бухгалтерский баланс, Отчет о финансовых результатах, Отчет об изменениях капитала, Отчет о движении денежных средств, пояснения в табличной и текстовой форме. Если вы не сдали отчетность в срок, то размер штрафа составит 1000 руб. (200 × 5). А еще главному бухгалтеру грозит административный штраф на сумму от 300 до 500 руб. Какие документы нужно сдавать в составе бухгалтерской отчетности, читайте в рекомендации.

Баланс

Как в балансе отразить выданные беспроцентные займы?

Беспроцентные займы в балансе отразите по строке 1230 «Дебиторская задолженность». Такие займы не являются финансовыми вложениями, потому что они не приносят организации доходов. Также информацию по строке 1230 можно детализировать, например, в зависимости от того, кто является должником — организация или гражданин.

Печать на бухгалтерской отчетности не нужна

Построчное заполнение баланса смотрите в таблице.

Надо ли сдавать уточненный баланс, если нашли ошибки в учете?

Если сданная бухгалтерская отчетность была уже утверждена учредителями, то сдавать уточненную не нужно. Ошибки, которые нашли после того, как учредители подписали протокол общего собрания, исправлять нужно в текущем периоде. То есть в отчетности за 2016 год. При этом корректировать ранее сданную отчетность не придется. Если же ошибки нашли в отчетности, которую еще не успели утвердить (а такое возможно), то уточненный баланс нужно сдать. Как исправить ошибки в бухучете и бухгалтерской отчетности, читайте в рекомендации.

Как отражать в Бухгалтерском балансе информацию о выданных (полученных) авансах — с учетом НДС или за минусом НДС?

Информацию об авансах отражайте в Бухгалтерском балансе за минусом НДС. При этом помните о двух важных правилах.

Отчет о финансовых результатах

Кто обязан составлять Пояснения к Отчету о финансовых результатах?

Составлять Пояснения должны все организации, которые ведут бухучет. Исключение — организации, которые вправе применять упрощенные формы учета и отчетности. Например, это малые предприятия, которые не подлежат обязательному аудиту, а также большинство некоммерческих организаций. Но в некоторых ситуациях даже малые организации должны составлять Пояснения.

Как в Отчете о финансовых результатах отразить рекламные расходы?

Ответ на этот вопрос зависит от того, в каком порядке вы учитываете коммерческие расходы (а именно к ним относятся и рекламные). Если такие затраты полностью относите к текущему периоду, то расходы на рекламу отразите по строке 2210 «Коммерческие расходы» Отчета. А если распределяете между стоимостью отдельных видов продукции, то отражайте их по строке 2120 «Себестоимость продаж». Порядок учета коммерческих расходов должен быть прописан в учетной политике. Построчное заполнение отчета о финансовых результатах смотрите в таблице.

По какой строке Отчета о финансовых результатах отражать единый налог по упрощенке или ЕНВД?

Ответ на вопрос зависит от того, по какой форме организация составляет отчет. Если организация применяет общеустановленную форму, то налог отразите по строке 2410 «Текущий налог на прибыль». Если же упрощенную форму, то по строке «Налоги на прибыль (доходы)». Как заполнить Отчет о финансовых результатах, читайте в рекомендации.

Упрощенный вариант отчетности

При упрощенном варианте отчетности обязательными формами являются баланс, отчет о финансовых результатах и отчет о целевом использовании средств, а пояснения к ним следует оформлять только в случае крайней необходимости.

Поскольку отчет о целевом использовании средств (форма 6) предназначен для использования при наличии движения средств вполне определенного назначения, его применяют не всегда.

Таким образом, формы 3, 4 и 6 могут не составляться лицами, отчитывающимися по упрощенной форме.

Ответ

Организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность и представлять ее в налоговый орган по месту своего нахождения (подп. 5 п. 1 ст. 23 НК РФ). Отчетность должна быть подписана руководителем и главным бухгалтером (бухгалтером) организации (п. 5 ст. 13 Федерального закона № 129-ФЗ). Баланс и Отчет о прибылях и убытках является частью бухгалтерской отчетности, а также указания о порядке составления и представления утверждены приказом Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности». При этом унифицированная форма данных отчетов не предусматривает место для печати (М. П.), следовательно, этот реквизит является необязательным и налоговые инспекторы не вправе требовать от организации ее проставления.

И если печати в организации нет, то и в форму документа нужно будет утвердить без места для печати. Все вопросы по поводу наличия или отсутствия печати отпали, когда Минфин РФ дал разъяснения в письме №БС-4-17/ Ссылаясь на закон, позволяющий отказаться от использования печати в работе организации и внесением изменений в приказы ФНС, декларации налоговый орган обязан принимать вне зависимости от того стоит на них печать или нет.

Что такое БСО?

БСО расшифровывается как бланк строгой отчетности. Основные правила применения бланков и требования к их оформлению приведены в 2 НПА:

- законе «О применении ККТ при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» от 25.05.2003 № 54-ФЗ;

- положении «Об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ», утвержденном постановлением Правительства РФ от 06.05.2008 № 359.

БСО выдаются покупателям при наличной и безналичной оплате вместо чеков кассового аппарата. Однако бланки разрешено использовать только юрлицам и бизнесменам, которые оказывают услуги физлицам (п. 2 ст. 2 закона № 54-ФЗ).

Чтобы использовать БСО при расчетах, нужно учитывать 3 важных аспекта.

Во-первых, бланки вместо кассовых чеков разрешено выписывать только физлицам. Согласно абз. 4 п. 4 постановления пленума ВАС РФ от 31.07.2003 № 16 предприниматели приравниваются к физлицам, так что БСО можно выдать ИП. Если же покупатель — подотчетное лицо вашего контрагента, выдавать бланк вместо чека рискованно: раз у вас есть договорные отношения с покупателем, налоговые инспекторы могут расценить выдачу БСО как уклонение от применения ККТ.

Во-вторых, БСО применяется только при оказании услуг гражданам. Основной НПА, на который следует ориентироваться, — классификатор ОКУН (ОК 002-93), утвержденный постановлением Госстандарта РФ от 28.06.1993 № 163.

ОБРАТИТЕ ВНИМАНИЕ! С 01.01.2017 ОКУН становится неактуальным в связи со вступлением в силу приказа Росстандарта от 31.01.2014 № 14-ст (см. также письмо ФНС России от 26.11.2015 № СД-4-3/[email protected]).

Перечень услуг в ОКУН открытый. Если ваша услуга прямо в нем не названа, но вы оказываете ее населению (например, ремонтируете электронные книги), то выдавать БСО покупателям можно. Судебная практика складывается в пользу налогоплательщиков (решение Арбитражного суда Московской области от 31.05.2006 № А41-К2-8056/06). Если хотите подстраховаться, можно обратиться за разъяснениями в отделение Росстандарта в вашем городе (письмо Минфина России от 21.10.2013 № 03-11-11/43794).

В-третьих, использовать при расчетах БСО можно, только если документ соответствует требованиям законодательства.

Печать на отчетах в налоговую: ставить или нет

Законодательная база при составлении отчетов Рекомендуется изучить следующие законы: Законодательный акт Содержание Закон №82-ФЗ от 06.04.2015 «О внесении изменений в отдельные законодательные акты РФ в части отмены обязательности печати хозяйственных обществ» Письмо Минфина №03-01-10/45390 от 06.08.2015 «О проставлении печати при оформлении первичных учетных документах, а также на налоговых декларациях, в случает отсутствия печати у ООО» Письмо Минфина №БС-4-17/от 05.08.2015 «О наличии в документах печати ООО и АО» Ответы на распространенные вопросы Вопрос №1. Нужна ли печать на доверенности для налоговой? Во первых это зависит от того, предусмотрена ли печать Уставом Вашей организации. Даже при наличии ее можно не ставить.

Печать на справке 2-ндфл

Например, акт о приемке выполненных работ (форма КС-2), справка о стоимости выполненных работ и затрат (форма КС-3), общий журнал работ (форма КС-6), акт приемки законченного строительством объекта (форма КС-11) Указания по заполнению данной категории документов требуют поставить печать только для общего журнала работ (форма КС-6)* Указания, утвержденные постановлением Госкомстата России от 11 ноября 1999 г. № 100 Указания, утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а Документы по учету работы строительных машин и механизмов Обязательна: в рапорте о работе башенного крана (форма ЭСМ-1) и рапорте-наряде о работе строительной машины (механизма) (форма ЭСМ-4), а также в справке для расчетов за выполненные работы (услуги) (форма ЭСМ-7) печать ставит заказчик* Раздел 1 указаний, утвержденных постановлением Госкомстата России от 28 ноября 1997 г.

- Главная

- Вопрос-ответ

- 16.09.2010 Вопрос Имеют ли право налоговые органы требовать проставление печати на бухгалтерском балансе и Отчете о прибылях и убытках? А. Макеева, бухгалтер, г. Кашира Ответ Организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность и представлять ее в налоговый орган по месту своего нахождения (подп. 5 п. 1 ст. 23 НК РФ). Отчетность должна быть подписана руководителем и главным бухгалтером (бухгалтером) организации (п. 5 ст. 13 Федерального закона № 129-ФЗ).Баланс и Отчет о прибылях и убытках является частью бухгалтерской отчетности, а также указания о порядке составления и представления утверждены приказом Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности».При этом унифицированная форма данных отчетов не предусматривает место для печати (М.

Ставится ли печать на балансе в 2018 году

Кроме того, в формах бухгалтерской отчетности проставление печати на бухгалтерской (финансовой) отчетности не предусматривается Формы бухгалтерской (бюджетной) отчетности государственных и муниципальных учреждений Необязательна: места для печати на формах бухгалтерской (бюджетной) отчетности не предусмотрено Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта (ч. 8 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ). Инструкции по сдаче отчетности (как бухгалтерской, так и бюджетной) также не содержат требование о наличии печати на отчетных формах – достаточно подписей ответственных лиц (п. 5 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н, п. 6 Инструкции, утвержденной приказом Минфина России от 28 декабря 2010 г. Поэтому печать ставить не обязательно, в частности, в перечне товаров, принятых на комиссию (форма КОМИС-1), и справке о продаже товаров, принятых на комиссию (форма КОМИС-4) Документы по учету операций в общественном питании Необязательна: место для печати в этих документах не предусмотрено. Поэтому печать ставить не обязательно, в частности, в плане-меню (форма ОП-2), накладной на отпуск товара (форма ОП-4), закупочном акте (форма ОП-5), заказе-счете (форма ОП-20) Указания, утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132 Документы по учету работ в капитальном строительстве и ремонтно-строительных работ Обязательна: На формах документов, которые предусматривают место для печати. Бухгалтерский документ Наличие печати Декларации в налоговую и бухгалтерская отчетность Не предусмотрено Другие документы, представляемые в налоговую Не предусмотрено Отчеты и др.документы, представляемые в ФСС Предусмотрено наличие печати, при использовании ее компанией Негативное воздействие на окружающую среду Предусмотрено наличие печати, при использовании ее компанией Книга продаж, книга учета расходов и доходов Предусмотрено наличие печати, при использовании ее компанией Документы, представляемые для проверки неналоговыми органами Предусмотрено наличие печати, при использовании ее компанией Таможенные документы Практически на всех предусмотрено наличие печати Также, печать можно не ставить на трудовых договорах, приказе руководителя, а также гражданско-правовых договорах, если только в договоре не указано, что сам договор и все изменения к нему скрепляются подписью и печатью. Форма первичного документа «Акт о приемке выполненных работ» (форма N КС-2) содержится в альбоме унифицированных форм первичной учетной документации, утвержденной постановлением Госкомстата России N 100 и действительно включает в себя поле «Место для печати (МП)», что, в принципе, подразумевает наличие такого реквизита, как печать.Однако следует отметить, что среди обязательных реквизитов, которые должна содержать используемая организацией форма первичного документа согласно п. 2 ст. 9 Закона N 129-ФЗ, скрепление печатью не указано. Отсюда можно сделать вывод, что оттиск печати является необязательным реквизитом акта о приемке выполненных работ. Необязательна: на документах по внутреннему перемещению и учету МПЗ (формы М-8, М-11, М-15, М-17) и акте о приемке материалов (форма М-7), который составляют при расхождении фактических данных и данных, указанных в сопроводительных документах Раздел 3 указаний, утвержденных постановлением Госкомстата России от 30 октября 1997 г. № 71а Документы по учету основных средств и нематериальных активов Обязательна: на всех актах приемки-передачи (сдачи) основных средств (формы ОС-1, ОС-1а, ОС-1б, ОС-3), акте о приемке-передаче оборудования в монтаж (форма ОС-15) и акте о выявленных дефектах оборудования (форма ОС-16)* Указания, утвержденные постановлением Госкомстата России от 21 января 2003 г.

Форум технической поддержки СБиС

С 1 января года унифицированные формы первичных документов перестали быть обязательными для применения. Организации предприниматели могут оформлять все свои хозяйственные операции самостоятельно разработанными формами документов, которые утверждаются приказом об учетной политике. Таким образом, оттиск печати не является обязательным реквизитом документа. Печать нужна только в том случае, если это прямо предусмотрено законодательством РФ или формой документа. Счет на оплату обязательно включает реквизиты, по которым осуществляется перевод денег заказчиком поставщику за товары или услуги. Продавец выставляет счет, а покупатель должен его оплатить.