Формы и виды бухгалтерской отчетности

Бухгалтерская отчетность — это совокупность данных, отражающих результаты деятельности предприятия за конкретный период. Отчетность строится на основе данных бухгалтерского учета. Цель бухгалтерской отчетности — предоставление информации собственникам компании, инвесторам и государственным органам. Для бухгалтерской отчетности установлены определенные требования. Подробнее о них вы узнаете из статьи «Каким требованиям должна удовлетворять бухотчетность».

Выделяют следующие виды бухгалтерской отчетности:

- Статистическую — для органов статистики. Ее непредставление в установленный срок грозит компании штрафом. Подробности — здесь.

- Управленческую. Используется руководством компании для контроля, управления и повышения эффективности работы предприятия. Для подготовки управленческой отчетности применяются специфические методы учета. Рекомендуем нашу статью «Управленческий учет на предприятии — примеры таблицы Excel».

- Непосредственно бухгалтерскую отчетность как систему данных об имущественном и финансовом положении предприятия и результатах хозяйственной деятельности за период (месяц, квартал, год). О ней вам расскажет подборка материалов данной рубрики.

Регламентирует порядок составления и формы бухгалтерской отчетности приказ Минфина России от 02.07.2010 № 66н. Кроме того, при составлении отчетности бухгалтеры опираются на ПБУ и нормативно-правовые акты Росстата.

Формы бухгалтерской отчетности в 2020 году следующие:

- Бухгалтерский баланс. Показывает размер активов и обязательств компании.

- Отчет о финансовых результатах. Демонстрирует доходы и расходы компании, а также окончательный финансовый результат (прибыль или убыток).

- Отчет об изменениях капитала. Характеризует движение капитала фирмы за отчетный период.

- Отчет о движении денежных средств. Включает информацию об их источниках и использовании.

- Отчет о целевом использовании средств. Заполняется, как правило, некоммерческими организациями для предоставления информации о взносах и прочих безвозмездных поступлениях.

ВАЖНО! С 01.06.2019 действуют новые бланки бухотчетности в редакции, утвержденной приказом Минфина от 19.04.2019 №61н.

Нововведения следующие:

- Во всех формулярах данные необходимо указывать в тысячах рублей, т.к. единица измерения «млн.руб.» исключена.

- Вместо ОКВЭД следует использовать ОКВЭД 2.

- В бухбалансе появились строки для указания информации о том, подлежит ли фирма обязательному аудиту, а также о фирме (ИП) аудиторе и их реквизитов.

- В отчете о финансовых результатах изменились наименования некоторох строк, а часть строк и вовсе исключена.

- В некоторых отчетах изменены коды ОКУД.

Подробнее об изменениях читайте здесь.

См. также «Заполнение формы 3, 4 и 6 бухгалтерского баланса».

Что входит в состав упрощенной бухгалтерской отчетности

Обратите внимание на то, что пределы допустимой выручки периодически пересматриваются Правительством РФ. На момент написания статьи они находятся в пределах сумм, указанных в таблице.

ВАЖНО! Статус МСБ можно потерять, если первые два требования к численности работников и выручке будут нарушены 3 года подряд. Это произойдет и тогда, когда доля участия юрлиц будет выше 49%.

На состав отчетности малого и среднего бизнеса влияют несколько факторов:

- система налогообложения (СНО);

- вид деятельности (например, необходимость сдавать отчетность малого и среднего предпринимательства по отходам возникает, если у организаций и ИП в процессе деятельности возникают отходы);

- наличие или отсутствие наемных работников;

- требования по представлению статотчетности и т. д.

Наши специалисты составили подробный перечень форм, по которым должны отчитаться малые и средние предприятия и ИП.

| Отчетность по налогам и взносам | ||||||

| СНО | Название документа | Периодичность | Код документа | Кто сдает | Куда сдавать | Подробности смотрите в статье: |

| ОСНО | Налоговая декларация по налогу на добавленную стоимость | Ежеквартально | КНД 1151001 | Организации и ИП | В налоговую инспекцию | «Декларация по НДС в 2017-2018 годах — бланк и образец» |

| ОСНО | Налоговая декларация по налогу на прибыль организаций | Ежеквартально/ ежемесячно (по выбору) | КНД 1151006 | Организации | В налоговую инспекцию | «Налоговая декларация по налогу на прибыль на 2017-2018 годы» |

| ОСНО | Налоговая декларация по налогу на имущество организаций | Раз в год | КНД 1152026 | Организации, у которых есть имущество, признаваемое объектом налогообложения | В налоговую инспекцию | «Налоговая декларация по налогу на имущество организаций» |

| ОСНО | Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) | Раз в год | КНД 1151020 | ИП | В налоговую инспекцию | «Налоговая декларация 3-НДФЛ в 2017-2018 годах – как заполнить? » |

| ОСНО | Единая упрощенная (налоговая) декларация — альтернатива сдаче нулевых деклараций по налогу на прибыль и НДС | Ежеквартально | КНД 1151085 | Организации, ИП на ОСНО, если они не ведут деятельность с движением денежных средств по расчетному счету (кассе) и не имеют объектов налогообложения | В налоговую инспекцию | «Единая упрощенная налоговая декларация — образец 2020 года» |

| ЕНВД | Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности | Ежеквартально | КНД 1152016 | Организации и ИП | В налоговую инспекцию | «Как заполнить декларацию по ЕНВД за 4 квартал 2020 года? » |

| ЕСХН | Налоговая декларация по единому сельскохозяйственному налогу | Раз в год | КНД 1151059 | Организации и ИП | В налоговую инспекцию | «ЕСХН» |

| УСН | Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения | Раз в год | КНД 1152017 | Организации и ИП | В налоговую инспекцию | «Бланк декларации по УСН за 2017-2018 годы» |

| УСН | Единая упрощенная (налоговая) декларация — альтернатива сдаче нулевой декларации по налогу при УСН | Раз в год | КНД 1151085 | Организации, ИП, если они не ведут деятельность с движением денежных средств по расчетному счету (кассе) и не имеют объектов налогообложения | В налоговую инспекцию | «Единая упрощенная налоговая декларация — образец 2020 года» |

| Все системы НО | Налоговая декларация по транспортному налогу | Раз в год | КНД 1152004 | Организации, на которые зарегистрированы ТС, признаваемые объектом налогообложения | В налоговую инспекцию | «Налоговая декларация по транспортному налогу в 2017-2018 годах» |

| Все системы НО | Налоговая декларация по земельному налогу | Раз в год | КНД 1153005 | Организации, обладающие земельными участками, признаваемые объектом налогообложения | В налоговую инспекцию | «Декларация по земельному налогу» |

| Все системы НО | Налоговая декларация по водному налогу | Ежеквартально | КНД 1151072 | Организации и ИП, осуществляющие пользование водными объектами, подлежащее лицензированию | В налоговую инспекцию | «Водный налог в 2017-2018 годах – сроки и порядок уплаты, ставки» |

| Все системы НО | Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом | Ежеквартально | Форма 6-НДФЛ (КНД 1151099) | Налоговые агенты — организации и ИП с работниками | В налоговую инспекцию | «Расчет 6-НДФЛ» |

| Все системы НО | Справка о доходах физического лица | Раз в год | Форма 2-НДФЛ (КНД 1151078) | Налоговые агенты — организации и ИП с работниками | В налоговую инспекцию | «Справка 2-НДФЛ в 2017-2018 годах (бланк и образец) » |

| Все системы НО | Сведения о среднесписочной численности работников за предшествующий календарный год | Раз в год | КНД 1110018 | Организации и ИП с работниками | В налоговую инспекцию | «Подаем сведения о среднесписочной численности работников» |

| Все системы НО | Единый расчет по страховым взносам (ЕРСВ) | Ежеквартально | КНД 1151111 | Организации и ИП с работниками | В налоговую инспекцию | «Единый расчет по страховым взносам» |

| Все системы НО | Сведения о страховом стаже застрахованных лиц | Раз в год | Форма СЗВ-СТАЖ | Организации и ИП с работниками | В ПФР | «Как заполнить форму СЗВ-СТАЖ за 2020 год для сдачи в 2018-м?» |

| Все системы НО | Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета | Раз в год | Форма ОДВ-1, приложение к СЗВ-СТАЖ | Организации и ИП с работниками | В ПФР | «Как заполнить и сдать отчетность в ПФР за год?» |

| Все системы НО | Сведения о застрахованных лицах | Ежемесячно до 15 числа | Форма СЗВ-М | Организации и ИП с работниками | В ПФР | «СЗВ-М, СЗВ-СТАЖ» |

| Все системы НО | Реестр застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя | Ежеквартально | Форма ДСВ-3 | Организации и ИП с работниками. Касается только страховых взносов в рамках добровольного страхования | В ПФР | «Каковы сроки сдачи отчета по форме ДСВ-3 в 2020 году?» |

| Все системы НО | Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения | Ежеквартально | Форма 4-ФСС | Организации и ИП с работниками | В ФСС | «Форма 4-ФСС за год – бланк отчетности и пример заполнения» |

| Все системы НО | Заявление о подтверждении основного вида экономической деятельности | Раз в год | Только организации. ИП не подтверждают (п. 10 Постановления Правительства РФ «Об утверждении правил отнесения видов экономической деятельности к классу профессионального риска» от 01.12.2005 № 713) | В ФСС | «Заявление о подтверждении основного вида деятельности» | |

Вариант 1. «Упрощенные» бланки.

Вариант 2. Обычные бланки.

https://www.youtube.com/watch?v=ytaboutru

Применяются, если в сокращенных отчетных формах не получается дать информацию о:

- финансовом состоянии малой фирмы;

- финансовых результатах ее предпринимательства.

Отразить такие сведения при заполнении упрощенной бухгалтерской отчетности за 2020 год не получится, так как вводить новые графы в типовые бланки не рекомендовано. В то же время общие формы отчетов позволяют внести любую информацию. В составе Пояснений можно сдать, как минимум, следующие сведения.

- Влияющие на величину отчетных показателей:

- использование ПБУ 18/02;

- применение кассового метода и т.д.

- О значимых операциях:

- вклады в уставный капитал;

- дивиденды участникам и т.д.

Состав бухгалтерской финансовой отчетности

Состав предоставляемых форм бухгалтерской отчетности организации 2019 года зависит от размера фирмы, ее организационно-правовой формы и осуществляемой деятельности. Самым важным отчетом является бухгалтерский баланс. Подробнее о нем вы можете прочесть в этой статье.

Баланс составляется за отчетный период и содержит данные еще за 2 предыдущих года. Для чего это делается, читайте в статье «Бухгалтерский баланс предприятия за 3 года (нюансы)».

Раньше компании были обязаны прикладывать к бухгалтерскому балансу пояснительную записку. Согласно закону «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в 2020 году пояснительная записка в состав обязательной бухгалтерской отчетности не входит, однако в некоторых случаях данные нуждаются в комментариях. Рекомендуем вам изучить статью «Составляем пояснительную записку к бухгалтерскому балансу (образец)», которая при необходимости поможет составить грамотное пояснение к бухгалтерской отчетности.

Еще одним документом, позволяющим проанализировать бухгалтерскую отчетность, является приложение к бухгалтерскому балансу. Здесь вы узнаете, как правильно его составить.

Некоторые организации (кредитные, страховые компании, фирмы, размер активов у которых больше 60 млн руб. или сумма выручки свыше 400 млн руб., и ряд других компаний) должны включать в состав бухгалтерской отчетности аудиторское заключение. Узнать, должны ли вы проводить процедуру обязательного аудита, можно здесь.

А вот для акционерных обществ аудит бухгалтерской отчетности обязателен. Читайте об этом в статье «Под обязательный аудит теперь подпадают все АО».

Как проводится аудит бухгалтерской отчетности и на какие показатели следует обратить внимание, читайте в статье «Аудит учета финансовых результатов (нюансы)».

Что представляет собой бухгалтерская отчетность форма по КНД 0710099

Шифр 0710099 присвоен в КНД бланку, содержащему в себе все отчеты, входящие в полный вариант бухотчетности. Но этот бланк стандартизирован для принятия отчета в машиночитаемой форме и ложится в основу электронно сдаваемой отчетности. Последние ее форматы отражает приказ ФНС России от 20.03.2017 № ММВ-7-6/ А с помощью штрих-кода, имеющегося в левом верхнем углу каждой страницы бланка, такой отчет может быть легко сдан и на бумаге.

Бланк бухгалтерской (финансовой) отчетности КНД 0710099 – не единственный, объединяющий в себе несколько форм, имеющих шифр ОКУД. Аналогичная форма с шифром КНД 0710096 создана для упрощенного варианта бухотчетности. Ее электронная версия также представлена в приказе ФНС России № ММВ-7-6/

Подготовка бухгалтерской отчетности

Формирование отчетности по итогам периода пройдет быстро, если в течение всего отчетного периода факты хозяйственной жизни на предприятии фиксировались правильно, вовремя и в полном объеме. Подготовка бухгалтерской отчетности — этап, на котором бухгалтер проверяет правильность отражения в учете хозяйственных операций.

Рассмотрим, как отражаются в бухгалтерской отчетности отдельные участки учета на предприятии:

- Начнем с актива баланса. О том, как отразить в бухгалтерском балансе основные средства, вам расскажет эта статья.

- При раскрытии информации об основных средствах, нематериальных активах и НИОКР возникают определенные нюансы. Если у вас есть имущество на счете 08, вам будет полезна статья «По какой строке отразить в бухгалтерском балансе сальдо счета 08?».

- Как отражается в балансе основное производство, по каким критериям разделяют прямые и косвенные затраты и как учитывается незавершенное производство, читайте в этой статье.

- Итогом производственной деятельности предприятия является готовая продукция. В этой публикации мы разъясняем порядок отражения готовой продукции в балансе в зависимости от учета по фактической или нормативной себестоимости.

- У бухгалтеров могут возникнуть вопросы по поводу учета входящего НДС, а также НДС в составе авансов. Мы подготовили вам в помощь статью «Как отражается НДС в бухгалтерском балансе».

- В каких формах бухгалтерской отчетности находит отражение задолженность предприятия и по каким правилам она отражается, читайте в статье «Расшифровка дебиторской и кредиторской задолженности — образец».

- Перед составлением бухгалтерской отчетности нужно провести инвентаризацию. Как это сделать, читайте здесь

- Финальная стадия подготовки бухгалтерской отчетности — реформация баланса. Что это такое, вы узнаете из публикации «Как и когда проводить реформацию бухгалтерского баланса».

После тщательной проверки всех участков учета бухгалтер приступает непосредственно к оформлению бухгалтерской отчетности.

Бухгалтерский баланс

Бухгалтерская финансовая отчетность, бланки которой утверждены Приказом под № 66н от 2 июля 2010 г., включает в себя, прежде всего, баланс компании и так называемую форму 2 – отчет о финрезультатах. Бланк предоставляется за отчетный календарный год и содержит существенную информацию по статьям, важность и детализация которых устанавливается организацией самостоятельно.

| Строка | Разъяснения |

| Актив | |

| Материальные внеоборотные активы | Указываем стоимость основных фондов организации, а также капитальные вложения в основные средства. |

| Нематериальные, финансовые и другие внеоборотные активы | Суммарное значение вложений в нематериальные активы, разработки и проектирование НМА, также указываем долгосрочные займы, облигации и векселя. |

| Запасы | Готовая продукция, материальные запасы, незавершенное производство, ГСМ и прочее. |

| Денежные средства и денежные эквиваленты | Средства организации в кассе или на расчетном счете в рублях или иностранной валюте (эквивалент). |

| Финансовые и другие оборотные активы | Дебиторская задолженность в суммарном выражении за финансовый период. |

| Пассив | |

| Капитал и резервы | Размер уставного, добавочного, резервного капиталов и нераспределенная прибыль. Некоммерческие организации включают целевые средства и особо ценное имущество. |

| Долгосрочные заемные средства | Кредитные обязательства, займы и проценты по ним (срок обязательства — более 1 года). |

| Другие долгосрочные обязательства | Кредиторка и резервы на предстоящие расходы сроком более одного года. |

| Краткосрочные заемные средства | Займы, кредиты, рассрочки (срок — менее 1 года). |

| Кредиторские обязательства | Текущая кредиторская задолженность (поставщики, подрядчики, учредители, бюджеты, сотрудники). |

| Другие краткосрочные обязательства | Резервы предстоящих расходов, целевое финансирование (срок — менее года). |

| БАЛАНС | |

Заполнение бухгалтерской отчетности

Мы подготовили для вас статьи-инструкции по заполнению всех форм бухгалтерской отчетности организации:

- Здесь вы прочитаете о правилах составления бухгалтерского баланса с приведением подробной расшифровки (с каких счетов берется информация для каждой строки баланса) и примера заполнения.

- Как заполнять отчет о финансовых результатах, расскажет вам эта статья.

- О правилах составления отчетов об изменениях капитала, движении денежных средств и целевом использовании средств мы расскажем вам в этой статье.

- О том, как самостоятельно провести аудит бухгалтерской отчетности, читайте здесь.

Пользователи бухгалтерской документации и отчетности

Из названия может показаться, что основные пользователи вышеуказанных документов – бухгалтеры, и на этом все. Но это вовсе не так. Поскольку главное назначение финансовой или бухгалтерской документации – это точное отражение состояния предприятия в измеримых показателях и цифрах, пользователем отчетности может быть, в сущности, любой человек.

Различают внутренних и внешних пользователей.

К внутренним относятся:

- руководители предприятий, структурных подразделений, отделов – те люди, которые состоят в штате предприятия и используют документацию для анализа текущей ситуации и принятия необходимых управленческих решений;

- главные бухгалтеры предприятия и финансисты – опять же, люди, состоящие в штате и изучающие и ведущие данные документы для выполнения непосредственных должностных обязанностей;

- внутренние аудиторы – люди, состоящие в штате и назначенные руководством непосредственно для проведения проверок отчетности.

К внешним пользователям относят:

- аудиторов – представителей сторонних организаций, непосредственно в деятельности предприятия не заинтересованных, но изучающих бумаги с целью дать точную оценку деятельности;

- акционеров и инвесторов, которые относятся к заинтересованным в деятельности предприятия лицам, но не принимают непосредственно участия в его работе. Такие люди изучают документацию с целью определиться, целесообразно ли вложение средств;

- представителей налоговой и иных государственных служб, которые изучают отчетность с целью проверки деятельности предприятия и ведения документации на соответствие требованиям законодательства;

- клиентов и потенциальных клиентов, которые на основе документации делают выводы о рентабельности и стабильности предприятия и принимают решение, например, о начале обслуживания.

Большинство внешних пользователей получают доступ к бухгалтерской отчетности предприятия в силу ее публичности.

К содержанию

Отчетный период для бухотчетности

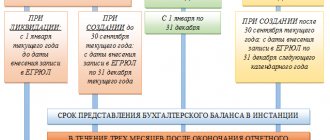

Для бухгалтерской отчетности в настоящее время установлен отчетный период, равный 1 календарному году. Бухгалтерская отчетность в ФНС и органы статистики сдается в сроки, установленные НК РФ и законом № 402-ФЗ. Подробнее о сроках сдачи отчетности читайте в статье «Когда сдается бухгалтерский баланс (сроки, нюансы)».

Основной из государственных органов пользователь бухгалтерской отчетности — налоговая инспекция. Сдать отчетность можно не только лично или «Почтой России», но и через сайт ФНС. Как это сделать, расскажет вам эта публикация.

Поиск по базе «Открытые данные» от ФНС России

Сервис позволяет искать открытые данные по налогоплательщикам, опубликованные ФНС России на официальном сайте.

Информацию можно найти по ИНН налогоплательщика.

В наш инструмент по открытым данным добавлены сведения о суммах недоимки и задолженности по пеням и штрафам и сведения о налоговых правонарушениях и мерах ответственности (общая сумма штрафов) за их совершение, которые образовались до 31 декабря 2020 года, и не были уплачены до 1 октября 2020 года. Именно эти данные и выложила ФНС 1 декабря в соответствии со статьей 102 НК РФ

На данный момент в наш сервис загружены сведения:

- среднесписочной численности работников организаций (ТОП-100 компаний с наибольшей ССЧ);

- специальных налоговых режимах;

- доходах и расходах организаций (ТОП-100 компаний с наибольшей суммой дохода и ТОП-100 компаний с самой большой суммой разницы между доходами и расходами);

- суммах уплаченных налогов, сборов и взносов;

- из Единого реестра субъектов малого и среднего предпринимательства.

- сведения о суммах недоимки и задолженности по пеням и штрафам

- сведения о налоговых правонарушениях и мерах ответственности за их совершение

Особенности составления бух.отчетности разными компаниями

Нюансы составления бухгалтерской отчетности зависят от организационно-правовой формы компании, применяемого режима налогообложения, масштаба ее деятельности.

Рассмотрим наиболее распространенные случаи:

- Как составить бухгалтерский баланс для ООО, расскажет вам эта статья.

- Об особенностях ведения учета и составления бухгалтерской отчетности в ООО на упрощенке читайте в статье«Ведение бухгалтерии ООО на УСН: сдаем отчетность».

- Инструкция по заполнению бухгалтерского баланса «упрощенца» представлена в этой статье.

- Законодательство РФ разрешает некоторым фирмам сдавать не все формы бухгалтерской отчетности. Проверьте, соответствует ли ваше предприятие критериям для отнесения к малому бизнесу, и ознакомьтесь с тем, какую отчетность вам нужно сдавать. Подробности — здесь.

- Подробнее об особенностях баланса малого предприятия читайте здесь

ВАЖНО! Предприниматели не обязаны вести учет и сдавать бухгалтерскую отчетность. Однако мы рекомендуем каждый год составлять для себя как минимум баланс, поскольку он дает наглядную информацию об используемом в предпринимательской деятельности имуществе, финансовых результатах и размерах дебиторской и кредиторской задолженности. Какие еще сведения можно почерпнуть из баланса, расскажет публикация «Как читать бухгалтерский баланс (практические примеры)».

- Обратите внимание на ликвидационный баланс — он составляется в случае принятия решения о закрытии компании. При этом сначала формируется промежуточный ликвидационный баланс, а затем окончательный. Подробнее о ликвидационном балансе читайте в статье «Куда представить ликвидационный баланс».

Составление бухгалтерской отчетности компании — ответственная и сложная работа, которой обычно занимаются главные бухгалтеры. Если вы хотите научиться заполнять и сдавать отчетность, а также разобраться в нюансах составления отчетности для различных видов компаний, читайте материалы нашей рубрики «Бухгалтерская отчетность».

Законодательство о бухгалтерской документации

Еще совсем недавно – до января 2013 года – вопросы ведения финансовых документов затрагивали лишь некоторых предпринимателей. Бухгалтерию обязаны были вести только организации, находящиеся на общей системе налогообложения. Те, кто находился на упрощенной системе, могли не столь тщательно документировать свою деятельность.

С января же 2013 года вступили в силу требования приказа Министерства финансов № 402 от 06.12.2011, согласно которым все предприятия обязаны не только вести бухгалтерскую документацию, но и ежегодно отчитываться по ней в контролирующие органы.

Правда, с ужесточением мер появилось и послабление: предпринимателей избавили от необходимости сдавать промежуточную отчетность. Теперь лишь очень малое количество организаций, чья деятельность регламентируется особыми федеральными законами, подает отчеты не только раз в год, но и раз в три, шесть и девять месяцев.

С одной стороны, это облегчило жизнь не только предпринимателям, но и работникам налоговой службы. С другой стороны, нагрузка на налоговую в начале отчетного периода непомерно возрастает.

Впрочем, стоит отметить, что российская бухгалтерская система планомерно движется к международным стандартам и более упрощенной схеме, поэтому на текущий момент внесены далеко не последние новшества и перемены. Процесс поиска оптимальных форм документов и их оформления будет продолжаться и уже в новом году стоит ожидать иных нововведений.

К содержанию

Аудит и публичность

Согласно требованиям законодательства, все предприятия, чья бухгалтерская отчетность подлежит опубликованию в открытом доступе, должны в обязательном порядке ежегодно проходить аудиторскую проверку.

Ранее заключение проверяющих необходимо было предоставлять вместе с документами предприятия контролирующим органам, с 2013 года это правило больше не действует, но для публичных отчетов все прежние требования сохранились.

Проверку обязательно проводят сторонние организации, имеющие соответствующее разрешение и подготовленных специалистов.

В ходе аудита изучаются:

- содержание и состав форм финансовой отчетности;

- соответствие различных показателей из различных документов друг другу;

- взаимоувязка показателей;

- правильность оценивания статей отчетности;

- правильность формирования сводной отчетности.

Без подписанного аудиторского заключения документы предприятия считаются недействительными. Проверка проводится полная: по всему предприятию в целом, за весь отчетный период.

Помимо независимой проверки, некоторые предприятия перед публикацией обязаны также проводить собрание акционеров, на котором утверждаются сведения для передачи в общий доступ.

К содержанию

Обязательные требования к публичной отчетности

Документы, которые организация будет предоставлять заинтересованным пользователям, должны соответствовать всем требованиям, которые предъявляет к ним законодательство.

К содержанию

Общие требования

Основные требования к документации таковы:

- полнота – все данные должны быть отражены в полном объеме;

- своевременность – каждый факт, каждая операция должны быть отражены по возможности немедленно, как только были совершены;

- осмотрительность – недопустимо создание скрытых резервов, запись о преждевременных доходах и так далее;

- непротиворечивость – данные аналитического учета должны быть тождественны данным учета оборота и остатков в последний день каждого отчетного периода;

- приоритет содержания перед формой – хозяйственная деятельность должна учитываться по экономическому содержанию, а не правовому;

- рациональность – документацию необходимо вести по объемам производства и условиям хозяйственной деятельности предприятия;

- достоверность – в документах должно отражаться истинное положение дел на предприятии в как можно более полном объеме;

- нейтральность – должны быть отражены только факты, без агитирующей информации, рекламы или тому подобного;

- целостность – данные должны быть отражены максимально, с учетом деятельности всех филиалов, если таковые имеются;

- последовательность – сведения должны быть поданы в хронологическом порядке;

- существенность – отчетность должна содержать лишь те сведения, которые важны для верной оценки предприятия;

- сопоставимость – все предоставленные данные должно быть возможно сопоставить с теми же данными за иные периоды.

Помимо этого, отчетность необходимо составлять на русском языке и показатели проставлять в национальной валюте, даже если некоторые операции были проведены с иностранной.

К содержанию

Требования к содержанию

Поскольку публичность бухгалтерской отчетности подразумевает, что ее в любой момент может прочесть кто угодно, для защиты предприятий и облегчения выполнения подготовки документов приняты некоторые меры: допускается публиковать сокращенные формы отчетов, содержащие лишь итоговые показатели по необходимым разделам.

Например, можно не включать промежуточные результаты; допускается не включать в документы сведения, которые составляют коммерческую или иную тайну предприятия.

Отчетность, которая выкладывается на всеобщее обозрение, должна содержать:

- полное наименование организации и ее организационно-правовую форму;

- отчетную дату и отчетный период;

- четкое обозначение валюты и формата представленных числовых показателей;

- фамилию, имя, отчество и полную должность лиц, которые подписали отчетность;

- дату утверждения документов на общем собрании;

- адрес, по которому можно ознакомиться с данными отчетов и получить копию документов;

- сведения об отделении Государственного комитета статистики, в который предприятие передало свою ежегодную бухгалтерскую отчетность.

Кроме того, необходимо ежегодно соблюдать единожды принятую форму публикации и вместе с новыми данными приводить данные за предшествующий период.

К содержанию