Бухгалтерская отчетность – едва ли не самое важное, что может быть на предприятии, ведь это отражение всей полной и достоверной информации о финансах и экономике организации. Поэтому так важно соблюдать требования предъявляемые к бухгалтерской отчетности.

Конечно же, для того, чтобы что-то соблюдать, необходимо в этом чем-то разбираться или хотя бы понимать, о чем идет речь. В данной статье мы попытаемся разобраться, что включает в себя понятие «бухгалтерская отчетность» и какие к ней предъявляются требования.

Нормативное регулирование

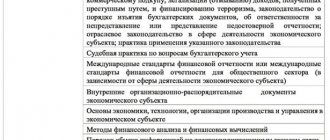

Основные требования к бухгалтерской отчетности, которые необходимо знать и соблюдать, содержатся в Федеральном законе «О бухгалтерском учете» №402 от 06.12.2011, который вступил в силу с первого января 2013 года.

Кроме того, нужно соблюдать требования Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом Министерства финансов Российской Федерации №34 от 29.06.1998 года в редакции от 24.12.2010 года и Положения по бухгалтерскому учету «Бухгалтерская отчетность организации», утвержденного приказом Министерства финансов Российской федерации №43 от 06.07.1999 года.

К содержанию

Отчетность вновь созданной фирмы

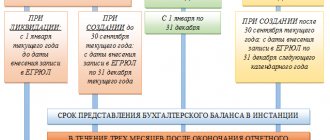

Если фирма создана после 30 сентября, то первый годовой отчет нужно составить за период с момента ее госрегистрации по 31 декабря следующего года. Если же компания создана до 30 сентября, то годовую отчетность необходимо составить за период с даты государственной регистрации по 31 декабря того же календарного года (п. 2 ст. 15 Федерального закона от 6 декабря 2011 г. № 402-ФЗ).

Применяются формы, которые утверждены приказом Минфина России от 2 июля 2010 года № 66н.

Что входит в бухгалтерскую отчетность?

В бухгалтерскую отчетность входят:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- отчет об изменениях капитала;

- отчет о движении денежных средств.

В основном, когда заходит речь о бухгалтерской отчетности, имеется в виду бухгалтерский баланс.

По желанию руководства предприятия к бухгалтерскому балансу могут прилагаться обширные отчеты о перемещениях средств, о прибылях и убытках, пояснительные записки и так далее.

К содержанию

Для чего необходима бухгалтерская отчетность?

Бухгалтерские отчеты используют:

- во-первых, руководители предприятий – чтобы видеть полную и наглядную картину рентабельности производства, осуществленных хозяйственных операций, перемещения денежных средств и так далее;

- во-вторых, внутренние аудиторы и лица, заинтересованные в деятельности предприятия, например, акционеры – для того, чтобы оценить экономическое и финансовое положение предприятия, определиться, имеет ли смысл вкладывать в него средства или поддерживать сотрудничество и тому подобное;

- в-третьих, внешние аудиторы, не имеющие непосредственного интереса в деятельности предприятия, а также представители налоговых служб – как минимум раз в год руководство любого предприятия, а также индивидуальные предприниматели подают в налоговую службу бухгалтерский баланс и отчет о прибылях и убытках.

Обычно полный пакет бухгалтерской отчетности готовят раз в год – для предоставления в налоговую службу, но рекомендуется не пренебрегать и промежуточной отчетностью – ежемесячной и ежеквартальной. Чем чаще составляются отчеты и перепроверяются данные, тем легче избежать ошибок и выявить недостоверные данные.

К содержанию

В третьем разделе — Основные правила составления и представления бухгалтерской отчетности — изложены основные требования к составлению бухгалтерской отчетности, определены ее состав, правила оценки статей бухгалтерской отчетности, порядок ее представления, основные правила составления сводной бухгалтерской отчетности и порядок хранения документов бухгалтерского учета. [c.31] ПБУ 4/99 Бухгалтерская отчетность организации определяет общие требования к составлению бухгалтерской отчетности в РФ достоверность, полноту данных, нейтральность информации, включение в отчетность данных о деятельности всех подразделений организации, последовательность в выборе способов формирования отчетных показателей от одного периода к другому, приведение данных не менее чем за два периода деятельности — отчетный и предшествующий отчетному. [c.612]

К бухгалтерской отчетности (предоставляемой аудитору) относятся бухгалтерский баланс, отчет о прибылях и убытках, приложения к ним, пояснительная записка. Требования к составлению бухгалтерской отчетности установлены Законом РФ от 21.11.1996 г. (в ред. от 23.07.1998 г.) О бухгалтерском учете и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (приказ Минфина РФ от 29.07.1998 г. в ред. от 24.03.2000 г. № 34н). Состав, содержание, формы и методические основы формирования бухгалтерской отчетности установлены Положением по бухгалтерскому учету Бухгалтерская отчетность организаций (ПБУ 4/99), утвержденным приказом Минфина РФ № 43н от 06.07.1999 г. [c.68]

Требования к составлению бухгалтерской отчетности [c.721]

Какие требования предъявляются к составлению бухгалтерской отчетности [c.439]

Таким образом, требования, предъявляемые к составлению бухгалтерской отчетности, в целом соответствуют требованиям, предъявляемым к формированию текущего бухгалтерского учета. [c.394]

Рассмотрев концепции элементов, характеризующих финансовое положение предприятия, сопоставим их отражение в бухгалтерском балансе как форме отчетности в РФ и в МСФО. В МСФО 1 перечислены общие требования к составлению бухгалтерского баланса. Раскрывая содержание активов, обязательств и капитала, МСФО не предписывают строгой формы, перечня статей, порядка расположения и названия этих статей и выделяет лишь те статьи, которые должны раскрываться как минимум. Это [c.243]

Когда аудитор составляет заключение, основанное на проведении аудиторских процедур в полном масштабе, он должен составить отчет для основного аудитора, в котором должны быть определены стандарты аудита, которым следовал аудитор, и на основании которых выражено его мнение. Если бухгалтерская (финансовая) отчетность не соответствует общепринятым требованиям к составлению бухгалтерской (финансовой) отчетности или законодательным требованиям, в заключении аудитора эти несоответствия должны быть отражены. В дополнение, может быть необходимо выразить мнение аудитора по поводу какой-либо дополнительной информации, включенной в консолидированную отчетность. [c.104]

Тема 6. Бухгалтерская (финансовая) отчетность. Цели и задачи составления бухгалтерской отчетности. Требования, предъявляемые к бухгалтерской отчетности. Состав бухгалтерской отчетности. [c.415]

Классификация показателей бухгалтерской отчетности представлена в ПБУ 4/99 [7]. Общеизвестно, что эта классификация дается в указанном ПБУ без привязки к номерам счетов бухгалтерского учета. В этом смысле, составить бухгалтерскую отчетность, которая бы удовлетворяла интересам пользователей, с одинаковым результатом можно на основании данных бухгалтерского учета, полученных с использованием как Плана счетов 1991 года, так и нового Плана счетов. Например, отсутствие счета 06 Долгосрочные финансовые вложения в новом Плане счетов, не отменяет требования классификации финансовых вложений на краткосрочные и долгосрочные для целей составления бухгалтерской отчетности. [c.545]

Особенностью составления бухгалтерской отчетности является отказ от ее типовых форм. Российским организациям предоставлено право самостоятельно разрабатывать формы бухгалтерской отчетности на основе предложенных Минфином России образцов при соблюдении таких общих требований к отчетной информации, как полнота, существенность, нейтральность, изложенных в ПБУ 4/99 Бухгалтерская отчетность организации . Необходимо руководствоваться также Федеральным законом О бухгалтерском учете , Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и иными положениями, рекомендациями и указаниями, регламентирующими вопросы составления отчетности. При этом в индивидуальных формах должна быть соблюдена кодификация образцов. [c.39]

Принципы составления бухгалтерской отчетности, провозглашенные в Концепции бухгалтерского учета в рыночной экономике России (далее — Концепция) [6], имеют большое сходство с принципами МСФО. Не случайно, что Концепция изначально была нацелена на соответствие МСФО Программой реформирования бухгалтерского учета в РФ. В отечественной Концепции, аналогично МСФО, выделяются две группы принципов составления отчетности основные допущения при организации бухгалтерского учета и требования к информации, формируемой в бухгалтерском учете. [c.228]

Кроме Концепции, формулировка ряда принципов составления бухгалтерской отчетности содержит ряд российских законодательных и нормативных актов. Наиболее подробное изложение принципов содержится в Положении по бухгалтерскому учету Учетная политика организаций (ПБУ 1/98). По аналогии с Концепцией, в нем выделено две группы принципов основные допущения и требования к информации, формируемой в бухгалтерском учете. При этом основные допущения, сформулированные в ПБУ 1/98, полностью совпадают с допущениями Концепции. Требования же, относящиеся ко второй группе принципов, раскрыты в ПБУ 1/98 менее полно, чем в [c.230]

Необходимо учитывать отличия аудиторской проверки от ревизии (уже не в процессуальном смысле, а в плане хозяйственного контроля), которая представляет собой составную часть системы управленческого контроля, призванную устанавливать законность, достоверность, целесообразность и экономическую эффективность совершенных хозяйственных операций. Основные задачи ревизии осуществление контроля за соблюдением государственной дисциплины, использованием государственных средств, сохранностью материальных и денежных ресурсов, правильностью постановки бухгалтерского учета, а также пресечение фактов нарушения требований законодательства к ведению бухгалтерского учета и составлению бухгалтерской отчетности. [c.240]

Для того чтобы бухгалтерская отчетность соответствовала предъявляемым к ней требованиям, при составлении бухгалтерских отчетов должно быть обеспечено соблюдение следующих условий полное отражение за отчетный период всех хозяйственных [c.347]

В социалистическом государстве каждое отдельное предприятие представляет собой составную часть народного хозяйства страны. Поэтому.балансы и отчеты предприятий служат основанием для составления сводных отчетов в целом по народному хозяйству. В связи с совершенствованием хозяйственного механизма, усилением внимания к вопросам управления и планирования значение отчетности неуклонно возрастает. В этих условиях повышенные требования предъявляются к организации бухгалтерской отчетности. Повышение. качества и сокращение сроков составления отчетности во многом зависят от организации бухгалтерского учета на предприятиях и квалификации работников учетного аппарата, а также от взаимной увязки работы бухгалтерии с оперативными отделами. . . [c.205]

Пример. Если при составлении бухгалтерской отчетности значительное по сумме исковое требование к организации признается условным фактом, то среди факторов, принимаемых в расчет при оценке этого условного факта, организация должна принять во внимание стадию, на которой находится рассмотрение данного искового требования по состоянию на дату подписания бухгалтерской отчетности экспертные заключения по данному исковому требованию существующую практику рассмотрения аналогичных исковых требований. [c.107]

Порядок подготовки письменной информации аудитора предполагает разработку ее предварительного варианта, отражающего требования по внесению исправлений в данные бухгалтерского учета и подготовке перечня уточнений к ранее составленной бухгалтерской отчетности. Руководство предприятия может подготовить письменный ответ, содержащий его точку зрения на замечания аудитора. Мнение клиента учитывается аудитором при составлении окончательного варианта письменной информации. [c.68]

Требования по оказанию сопутствующих аудиту работ и услуг (разработка и принятие в 1998 г.). Раскрыто содержание сопутствующих аудиту услуг (постановка, восстановление и ведение бухгалтерского учета составление бухгалтерской отчетности совершенствование действующей системы учета проведение экономического анализа консультирование по широкому кругу финансовых и юридических вопросов и др.). Описаны требования к качеству оказания аудитором этих услуг, а также ограничения, связанные с проверкой достоверности отчетности предприятия, которому оказываются такие услуги. [c.229]

Положение по бухгалтерскому учету Бухгалтерская отчетность организации ПБУ 4/96 регламентирует состав, содержание требования и методологию составления бухгалтерской отчетности предприятий. Оно устанавливает правила оценки статей бухгалтерской отчетности, и содержание пояснений к ней. Положение ПБУ 4/96 отражает также вопросы аудита, публичности и периодичности бухгалтерской отчетности. [c.260]

Для того чтобы бухгалтерская отчетность соответствовала предъявляемым к ней требованиям, при составлении бухгалтерских отчетов должно быть обеспечено соблюдение следующих условий полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов полное совпадение данных синтетического и аналитического учета, а также показателей отчетов и балансов с данными синтетического и аналитического учета осуществление записи хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации правильная оценка статей баланса. [c.538]

К первичным документам предприятия относятся банковские документы (платежные поручения), кассовые документы (приходные и расходные ордера), счета, счета-фактуры, накладные, доверенности, авансовые отчеты с прилагаемыми документами, акты о выполнении работ, бухгалтерские справки, расчетно-платежные ведомости и пр. Требования к составлению, форме, объему и содержанию первичных документов установлены Законом РФ № 129-ФЗ от 21.11.1996 г. (в ред. от 23.07.1998 г.) О бухгалтерском учете , Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (приказ Минфина РФ № 34н от 29.07.1998 г. в ред. от 24.03.2000 г.), альбомами унифицированных форм Госкомстата РФ, другими нормативными актами. [c.67]

Содержание книги не должно подменять или повторять официальные инструктивные материалы. Задача данной главы — показать наиболее важные моменты при составлении бухгалтерской отчетности и рассмотреть заполнение отчетных форм (пример 9.1). Официальные требования к квартальной и годовой отчетности формулируются в письмах Министерства финансов РФ. [c.351]

Документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык. Требованием к ведению бухгалтерского учета является раздельный учет текущих затрат на производство продукции, выполнение работ и оказание услуг и затрат, связанных с капитальными и финансовыми вложениями. В связи с продолжающимся переходом на международные стандарты бухгалтерского учета, действующие требования к ведению бухгалтерского учета развиваются и уточняются. [c.21]

Требование последовательности закрепляет в практике составления бухгалтерской отчетности необходимость постоянства содержания и форм бухгалтерского баланса, отчета о прибылях и убытках и пояснения к ним от одного отчетного года к другому. [c.103]

Уточнены содержание и порядок составления публикуемых форм бухгалтерского баланса и отчета о прибылях и убытках, а также требования по составлению формы отчетности «Информация о качестве ссуд, ссудной и приравненной к ней задолженности». [c.57]

Предстоящее присоединение России к Всемирной торговой организации (ВТО) потребует от хозяйственных обществ раскрыть не только внутренний рынок для иностранных ценных бумаг и иностранных инвесторов, но и информацию об их состоянии, составлении бухгалтерской отчетности в соответствии с требованиями Международных стандартов финансовой отчетности (МСФО). Важно при этом избежать возможных ошибок при осуществлении операций с ценными бумагами, организации бухгалтерского, налогового и внутреннего учета. [c.4]

Созданные нормативные документы коренным образом изменили подход к методике расчета финансовых результатов для их отражения в бухгалтерской отчетности и исчисления выручки от продаж товаров, продукции (работ, услуг). В частности для составления бухгалтерской отчетности выручка от продажи товаров, продукции, выполнения работ, оказания услуг устанавливается только по их отгрузке и по предъявлению покупателю (заказчику) расчетных документов. Если по договору обусловлен момент перехода права владения, пользования и распоряжения отгруженной продукцией заказчику после момента поступления денежных средств в оплату отгруженной продукции в банк либо в кассу предприятия непосредственно, а также зачета взаимных требований по расчетам, то выручка от продажи такой продукции (товаров) включается в «Отчет о прибылях и убытках» на дату поступления денежных средств (зачета). Аналогичный порядок применяется в отношении выполненных работ и оказанных услуг. [c.315]

Значительная часть аналитической работы на предприятии ведется на плановой основе. Аналитическая работа бухгалтерских, планово-финансовых служб предприятия регламентирована государственными нормативными документами (официальные установки к анализу финансовой отчетности предприятий определены Федеральным законом от 21 ноября 1996 г. № 129-ФЗ О бухгалтерском учете Положением о бухгалтерском учете и отчетности в РФ (утверждено приказом Министерства финансов РФ от 26 декабря 1994 г. № 170) Положением по бухгалтерскому учету Бухгалтерская отчетность организации ПБУ 4/96 (утверждено приказом Министерства финансов РФ от 8 февраля 1996 г. № 10) регулярными приказами Министерства финансов РФ о порядке составления бухгалтерской отчетности предприятий постановлением Государственного комитета РФ по статистике от 16 сентября 1997 г. № 63 Об утверждении унифицированных форм федерального государственного статистического наблюдения и другими документами), требованиями вышестоящих органов, а также регламентом внутреннего документооборота. [c.61]

Одной из основных тенденций мировой экономики является возрастание роли внешнеэкономических связей, международных взаимоотношений и интеграционных процессов. Появление транснациональных корпораций предъявляет жесткие требования к единообразию и прозрачности применяемых в разных странах принципов формирования доходов и расходов, условий инвестирования, алгоритмов составления финансовой отчетности. Проблема несоответствия моделей бухгалтерского учета различных стран сдерживает развитие мирового хозяйства и носит глобальный характер. В связи с этим особое значение приобретает изучение, анализ и обобщение международных стандартов учета. [c.174]

Федеральным министерствам и другим федеральным органам исполнительной власти Российской Федерации, осуществляющим в соответствии с установленным порядком составление и представление бухгалтерской отчетности по унитарным предприятиям, а также по акционерным обществам (товариществам), часть акций которых закреплена в федеральной собственности (независимо от размера доли), также следует определить требования к структуре и содержанию форм бухгалтерской отчетности по своим подведомственным предприятиям и организациям в целях разработки и принятия единообразных форм, учитывающих отраслевую специфику деятельности. [c.338]

Требование сопоставимости выражается также в применении форм бухгалтерской отчетности. В соответствии с ПБУ 4/99 [7] организация должна при составлении бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним придерживаться принятых ею их содержания и формы последовательно от одного отчетного периода к другому. [c.65]

Как МСФО, так и российские нормативные акты по бухгалтерскому учету говорят о том, что финансовая отчетность должна давать достоверное представление о финансовом положении, финансовых результатах и изменении в финансовом положении. Однако согласно МСФО, достоверной будет считаться отчетность, составленная в соответствии с МСФО. Согласно российским нормативным актам достоверной считается отчетность, составленная исходя из правил, установленных нормативными актами по бухгалтерскому учету Российской Федерации. Таким образом, достоверность отчетности ставится в зависимость от достоверности устанавливаемых (как МСФО, так и российскими нормативными актами) требований к порядку составления финансовой отчетности. Вместе с тем, следует отметить, что и МСФО, и российские нормативные акты предусматривают возможность отступления от установленных правил, если последние не позволяют в силу каких-либо исключительных причин отразить реальное финансовое положение предприятия. [c.71]

К учетным регистрам предприятия относятся Главная книга, кассовая книга, книга продаж, книга покупок, журналы-ордера, ведомости по счетам, шахматные ведомости и пр. Учетные регистры предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, и для отражения ее на счетах бухгалтерского учета. Требования к составлению и ведению учетных регистров установлены Законом РФ № 129-ФЗ от 21.11.1996 г. (в ред. от 23.07.1998 г.) О бухгалтерском учете , Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (приказ Минфина РФ № 34н от 29.07.1998 г. в ред. от 24.03.2000г.), Постановлением Правительства Российской Феде- [c.67]

Виды бухгалтерской отчетности

Прежде чем говорить о том, какие требования к составлению бухгалтерской отчетности существуют, необходимо понимать, что отчетность можно разделить на две большие группы:

- внутренняя отчетность;

- внешняя отчетность.

Вторая группа представляет собой сведения о прибыли и убыли предприятия, о его имущественном и хозяйственном положении и подлежит общему доступу – например, ее публикуют на сайте предприятия, где с ней может ознакомиться любой желающий.

Внутренняя же отчетность, как можно догадаться по названию, предназначена исключительно для руководства предприятия или его отделов и представляет собой коммерческую тайну. Разглашение подобной информации является нарушением трудовой дисциплины и строго карается.

Поэтому, разумеется, требования к составлению внутренней и внешней бухгалтерской отчетности будут несколько отличаться, хотя и незначительно. Например, принцип прозрачности и достоверности будет соблюдаться в обоих случаях, но часть информации, составляющая коммерческую тайну, во внешнюю отчетность не попадет.

Кроме того, некоторые предприятия вовсе не обязаны предоставлять публичную отчетность. Согласно законодательству это требование касается только кредитных и страховых организаций, инвестиционных фондов, открытых акционерных обществ и фондов, которые созданы за счет частных, общественных и государственных источников.

К содержанию

Требование полезности

Информация, представленная в отчетности, считается полезной, если она, в соответствии с пп. 6.1, 6.5.1 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997:

- уместна;

- надежна;

- сравнима;

- своевременна.

Информация уместна (п. 6.2 Концепции), если ее наличие или отсутствие оказывает или способно оказать влияние на решения (включая управленческие) пользователей отчетности, помогая им оценить прошлые, настоящие или будущие события, подтверждая или изменяя ранее сделанные оценки.

Информация надежна (пп. 6.3, 6.3.1 Концепции), если она не содержит существенных ошибок. Существенности бухгалтерских ошибок посвящено ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено приказом Минфина России от 28.06.2010 № 63н) и, в частности, его п. 3. Чтобы быть надежной, информация должна объективно отражать факты хозяйственной деятельности, к которым она относится.

Информация сравнима (п. 6.4 Концепции), если она предоставляет для пользователей отчетности возможность сравнивать показатели деятельности за разные периоды времени, чтобы определить тенденции в финансовом положении организации и финансовых результатах ее деятельности.

Информация своевременна (п. 6.5.1 Концепции), если она удовлетворяет потребности пользователей, связанные с принятием решений.

О том, как по данным баланса проанализировать финансовую устойчивость юрлица, читайте в статье «Проведение анализа финансовой устойчивости организации».

Общие требования к бухгалтерской отчетности

Прежде всего, нужно учитывать, что каждый документ бухгалтерской отчетности должен быть составлен на русском языке (в случае если какой-то документ уже был составлен на другом языке, к нему должен быть дословный подстрочный перевод), с применением утвержденных Министерством финансов Российской Федерации бланков и форм, а все суммы должны быть указаны в рублях.

Кроме того, бухгалтерская отчетность должна быть:

- достоверной;

- нейтральной;

- целостной;

- последовательной;

- существенной;

- сопоставимой;

- своевременной;

- осмотрительной;

- непротиворечивой;

- рациональной;

- с преобладанием содержания над формой.

К содержанию

Требование достоверности

Этот принцип означает, что бухгалтерская отчетность должна давать самое достоверное и полное впечатление о хозяйственных операциях предприятия, его экономическом и финансовом положении. То есть все операции должны быть зафиксированы с указанием первичных учетных документов, в хронологическом порядке.

https://youtu.be/fW8xcVv6sFE

Если на предприятии решат, что отчет о хозяйственных операциях не дает картины полностью, по желанию руководства можно предоставлять также дополнительную информацию – иные отчеты и документы.

К содержанию

Требование нейтральности

Нейтральность бухгалтерских отчетов означает, что она должна всего лишь давать представление о деятельности предприятия, а не агитировать тех, для кого предназначен отчет, к принятию какого-либо решения. В отчете должны содержаться только факты и цифры, но никак не реклама, коммерческие предложения, рационализаторские идеи и тому подобное.

К содержанию

Требование целостности

Принцип целостности предполагает включение в отчетность максимального количества сведений о предприятии и его подразделениях.

Разумеется, если предприятие крупное, имеет, например, несколько филиалов в других городах, в бухгалтерскую отчетность должны входить сведения обо всех филиалах и их деятельности.

К содержанию

Требование последовательности

Последовательность означает, что предприятие обязано следовать единожды принятой учетной политике и деятельности. Любое изменение должно быть заблаговременно утверждено. В случае же, если предприятие, например, пострадало от стихийного бедствия, в отчетность должны быть включены прогнозы о том, как изменится его баланс и деятельность.

К содержанию

Принцип и требование существенности

Существенной считается та информация, без знания которой оценка предприятия не будет полной и объективной. При этом решение о том, какой показатель является существенным, остается за руководством предприятия.

К содержанию

Требование сопоставимости

Показатели бухгалтерской отчетности должны быть легко сопоставимы с этими же показателями за любой отчетный период. Это означает, что данные по каждому показателю должны подаваться за предыдущий период и отчетный, при этом они должны быть приведены к единому, сопоставимому, виду – если была произведена корректировка, это указывается в пояснительной записке к отчету.

К содержанию

Требование своевременности

Своевременность означает, что все произведенные хозяйственные операции должны быть тут же зафиксированы в бухгалтерских документах. При невозможности сделать это немедленно, информацию следует внести при первой же возможности.

К содержанию

Требование осмотрительности

Это требование означает запрет на создание скрытых резервов, учет только тех доходов, что реально получены предприятием. При этом при учете расходов допускается планировать более высокую цифру, чем в итоге может получиться, и формировать резерв на перекрытие, например, стоимости бракованной продукции. Формирование резервов должно быть отражено в учетной политике предприятия.

К содержанию

Требование непротиворечивости

Непротиворечивость означает всего лишь, что данные первичных бухгалтерских документов и данные, которые переносятся в отчеты, должны совпадать. Также должны совпадать данные аналитического и синтетического учетов.

К содержанию

Требование рациональности

Требование рациональности означает, что бухгалтерский учет предприятия должен вестись с учетом его особенностей, размеров, характера производства и так далее. Если, например, все необходимые сведения можно отразить в одном отчете по какому-либо объекту, нет необходимости заполнять дополнительные регистры.

К содержанию

Требование приоритета содержания над формой

Приоритет содержания над формой означает, что хозяйственные операции должны отражаться в бухгалтерском учете прежде всего по экономическим показателям, а уже потом по правовым. Например, учет купленного здания, которое до ввода в эксплуатацию нуждается в капитальном ремонте, будет числиться в составе незавершенного строительства, несмотря на то, что здание уже может быть должным образом зарегистрировано и оплачено.

К содержанию

Состав отчетности

О составе бухгалтерской отчетности готов рассказать эксперт:

https://youtu.be/YDX55KlqhR8

Она включает следующую информацию:

- Баланс – своего рода сопоставление активов и пассивов организации. Здесь отражается в денежном эквиваленте все имущество, задолженности, наличие и стоимостная оценка нематериальных активов. Статьи актива и пассива должны быть равны по сумме, иначе отчетность считается неверно составленной. Необходимо проверить полноту внесения всех данных в баланс, а также их правильность.

- Финансовые результаты деятельности предприятия. Показывает насколько окупается предприятие, уровень его рентабельности и ликвидности. Причем данные отчетного периода указываются в сравнении с предыдущими. Это дает возможность провести анализ показателей в динамике за несколько лет.

- Приложения к Балансу заполняются только в тех случаях, когда есть необходимость отражения данных, которые не подпадают не под одну из статей предыдущих отчетов. Также их заполняют для отражения изменений в учетной политике (Пояснительная записка), для предоставления подробной и наглядной информации о своей хозяйственной деятельности для инвесторов и учредителей (чаще это делается крупными организациями с большим объемом производства). Также заполняется аудиторское заключение по факту такой проверки.

Первые два отчета обязательны к заполнению, остальные при наличии сведений, внесение которых в первые два отчета не предусмотрено.

Какие спецрежимы налогообложения действуют в РФ?

Летний бизнес: интересные идеи.Как рассчитать прибыль до налогообложения?

Требования к оформлению бухгалтерской отчетности

Как уже было сказано выше, бухгалтерская отчетность должна вестись на русском языке, в русской валюте и на бланках установленного образца.

Кроме того, каждая составляющая общего отчета должна содержать:

- наименование;

- отчетную дату или указание на период, за который она составлена;

- название предприятия и его реквизиты;

- формат представленных числовых показателей бухгалтерской отчетности.

Бухгалтерскую отчетность подписывает руководитель предприятия и лицо, ее составившее (как правило, это главный бухгалтер предприятия). Любые найденные ошибки или исправления должны быть подтверждены датой и подписью их исправившего.

Была информация интересна или полезна?

Да45

Нет9

Поделиться в сети

Правила оформления

Все документы отчетности должны быть составлены на русском языке. В качестве валюты расчетов установлен рубль. Обязательно заполнение бланков установленных образцов.

Минфин РФ установил реквизиты, которые в обязательном порядке должны присутствовать в отчетах:

- Наименование отчета, как составляющей части отчетности,

- Отчетная дата,

- Наименование юридического лица, чья деятельность послужила основанием составления данной отчетности. Наименование должно быть полным, сокращения не допускаются,

- Идентификационный номер, полученный юридическим лицом при постановке на учет в налоговый орган,

- Код вида деятельности организации (по ОКВЭД) в соответствии с требованиями Государственного комитета по статистике,

- Организационно-правовая форма и код собственности по Классификатору форм собственности,

- Единица измерения,

- Адрес места нахождения (только на Балансе),

- Даты утверждения, отправки,

Не опускаются исправления в отчетности и ошибки. Любое исправление необходимо заверить подписью ответственного исполнителя и руководителя организации. Также обязательно проставление даты внесения исправлений.

Независимо от размеров и объемов производства и предприятия нет сложности в изучении его экономического состояния. Конечно, если в данной организации правильно ведется бухгалтерский учет – с соблюдением всех вышеперечисленных требований и условий.

Только в этом случае потенциальные инвесторы будут иметь возможность рассмотрения достоверных данных и результатов хозяйственной деятельности предприятия. А у налоговых органов не будет надобности принимать штрафные санкции к организации. Правильное ведение учета на предприятии – залог успешной и долгой жизни предприятия, не зависимо от рода деятельности.