- 25 Февраля, 2020

- Бухгалтерия

- Бисеров Александр

В деятельности каждого предприятия рано или поздно возникают ситуации, когда тем или иным образом возникает уничтожение товаров или материалов, выход из строя основных средств, а то и недостача каких-либо активов в результате хищения, стихийных бедствий, утери и прочих факторов. В бухгалтерском учете организации необходимо отразить данные факты, для чего служит счет 94 «Недостачи и потери от порчи ценностей», утвержденный Планом счетов бухгалтерского учета.

Причины недостач

Как известно, бухгалтерский учет отражает состояние деятельности предприятия. Однако, к сожалению, мы живем в неидеальном мире, и то, что мы видим «на бумаге», может отличаться от реального состояния дел. Редко (но бывает и такое) организация может по факту владеть какими-либо ценностями, не учтенными в бухгалтерском учете. Увы, гораздо чаще происходит наоборот, и то, что отражено в бухгалтерском учете, на самом деле, к прискорбию, по факту отсутствует. Вот несоответствие между учетными и реальными значениями, когда реальные значения меньше, и есть недостача. Причин недостач множество, приведем их:

- естественная убыль (произошла усушка, частично сгнили продукты и пр.);

- форс-мажор и различные происшествия чрезвычайного характера (техногенные катастрофы, войны, революции, стихийные бедствия);

- умысел со стороны ответственных лиц;

- ошибки во время отпуска или приемки ценностей;

- ошибки при ведении бухгалтерского учета (человеческий фактор);

- элементарные кражи.

Операции по закрытию счета 94

Компании, занимающиеся коммерческой и производственной деятельностью, имеют потери, недостачи денежной наличности и ТМЦ. Эти операции в бухгалтерском учете формируются на счете 94 «Недостачи и потери от порчи ценностей». В нашей статье мы рассмотрим все ситуации, касающегося счета 94.

Раздельный учет при ЕНВД и УСН

Компании имеют право вести бухгалтерский учет по нескольким режимам налогообложения. Облагаемая база по каждому спецрежиму рассчитывается раздельно, и поэтому есть необходимость ведения раздельного бухучета.

Причины возникновения ущерба ТМЦ

Изменения в количестве денежных средств и качестве ТМЦ выявляются в результате:

- Инвентаризации на предприятии;

- При поступлении товара от продавца;

- При проверке документов.

Появление недостачи, потери или порчи относят на дебет сч.94. Перечислим ситуации возникновения этих изменений:

- Несоответствие количества ценностей на предприятии;

- Выявление порчи или недостающего при приемке товара от продавца;

- Ущерб, принесенный в результате хранения ТМЦ (нормированные и ненормированные);

- Обнаруженные в учете ошибки.

Отнесение ущерба в дебет счета 94 зависит от разновидности основных объектов:

- Себестоимость по факту, если испорчено или отсутствует количественный показатель;

- Фактический ущерб, если испорчено частично.

- Первоначальная стоимость за минусом амортизации, при отсутствии или полной порчи;

- Фактические убытки, если испорчено частично.

- Убытки по факту, выявление суммы фактических потерь.

Нужно знать, что на счет 94 нельзя отнести ущерб от чрезвычайных ситуаций.

https://youtu.be/IE09T1nCtH8

Счет 94 по Дт взаимодействует со следующими счетами:

Бухгалтерские операции по Кт94

Суммы, зафиксированные по дебету счета 94, подлежат списанию. В таблице приведены счета, на которые можно списать суммы, отраженные по дебету 94 счета:

Действия, необходимые для закрытия счета 94

Прежде чем закрыть счет «Недостачи и потери от порчи ценностей», необходимо провести следующие операции:

- Проведение инвентаризации ТМЦ и денежной наличности;

- Выявление факта недостачи, порчи или потери;

- Выяснение причин – по вине сотрудника, естественная убыль, договорные потери, форс-мажорная ситуация;

- Отнесение сумм ущерба на издержки предприятия или на сотрудника-виновника.

Проводки по списанию со счета 94 приведены в таблице выше.

Пример бухучета по недостачи наличности в кассе

При проведении инвентаризации наличных денежных средств в кассе на предприятии была выявлена недостача в размере 3850 руб. Ущерб в бухучете относится к сч.94, значит, бухгалтер делает следующие бухпроводки:

- Дт94 Кт50.01 – 3850 руб. – отнесена сумма на недостачу в кассе;

- Дт73.02 Кт94 – 3850 руб. – списан ущерб, если виновником является кассир;

- Дт70 Кт73.02 – 3850 руб. – возмещение ущерба из заработной платы кассира.

Если виновника ущерба по кассе определить невозможно, то потери относят на внереализационные расходы проводкой:

Пример бухучета ущерба в норме и сверх естественной убыли

На предприятии, проведенная инвентаризация, выявила порчу фруктов на сумму 1560 руб.:

- 1000 руб. – естественные потери;

- 560 руб. – ущерб сверх нормы, возмещено из заработной платы материально-ответственного лица.

Формируем такие проводки:

- Дт94 Кт41 – 1560, порча фруктов при проведении проверки;

- Дт44 Кт94 – 1000, порча по норме списана на затраты по продажам;

- Дт70 Кт94 – 560, сумма порчи сверх нормы возмещена из заработной платы кладовщика.

Если в организации предусмотрен резерв предстоящих расходов сч.96, то сумму ущерба в пределах нормы естественной убыли, списывают на этот счет. Если не предусмотрен счет 96, то списание порчи относят на себестоимость продукции или товара (сч.20,23,25,26,44).

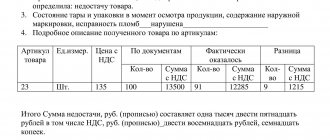

Пример бухучета недостачи при приемке товара

Торговой организации для продажи привезли 100 кг капусты на сумму 1500, в том числе НДС 228,81. При разгрузке обнаружен недостающий товар в размере 15 кг на сумму 225 руб. От покупателя поставщику авансом была оплата за товар. Поставщик вернул денежные средства за недостачу товара. Оформляем операции у покупателя проводками:

- Дт60 Кт51 – 1500 руб. – предоплата за товар;

- Дт41 Кт60 – 1080,51 руб. – оприходован товар;

- Дт94 Кт41 – 225 руб. – отражена недостача капусты;

- Дт19 Кт60 — 194,49 руб. – отражен НДС;

- Дт68 Кт19 — 194,49 руб. – НДС предъявлен к вычету;

- Дт73.02 Кт94 — 225 руб. – списан ущерб на поставщика;

- Дт51 Кт73.02 – 225 руб. – возврат от поставщика за недостающий товар.

Бухучет излишек материалов

Если при инвентаризации товара выявлены излишки продукции, то их оприходуют на баланс предприятия следующими проводками:

- Дт10, 41 Кт91.01, основание – опись инвентаризации.

Документы, фиксирующие потери от порчи, недостачи

Любое изменение в организации фиксируется первичными документами. Это касается и при порче, бое, недостаче и других причин ущерба. При этом создают комиссию из представителя организации, материально-ответственных лиц, которые фиксируют документально количество и качество товара, недостачу, порчу, лом и т.д.

При обнаружении испорченного товара комиссия составляет ТОРГ-15 или ТОРГ-16. Эти документы передаются руководителю предприятия для решения о дальнейшем использовании товара. Если товар непригоден для дальнейшего использования, то бухгалтер относит его на сч.94. Акт составляется в 2-х экземплярах: для бухгалтера и материально-ответственного лица.

Источник: https://buh-spravka.ru/buhgalterskij-uchet/buhgalterskie-provodki/zakrytie-scheta-94.html

Когда выявляются недостачи

Основной способ – это, естественно, инвентаризация. С инвентаризацией так или иначе сталкиваются все (помните фильм «Служебный роман»?). Инвентаризация проводится один раз в год перед подведением итогов для составления бухгалтерской отчетности за истекший год. Можно чаще, но не реже. Для основных средств можно проводить инвентаризацию раз в три года. Но, как правило, на практике основные средства также инвентаризируются раз в год.

Также инвентаризация производится при реорганизации предприятия, при выявлении фактов хищений, после чрезвычайных происшествий, при смене лиц, несущих материальную ответственность.

Также недостачи могут быть выявлены непосредственно в момент приемки товаров или материалов от поставщика. Особенности отражения операций в данном случае будут рассмотрены ниже.

Отражение недостач

Если выявлена нехватка или какой-либо ущерб, причиненный ТМЦ, то это, что естественно, необходимо куда-то списать. Предварительно данные потери списываются на существующий для этого 94-й счет. Как уже оговаривалось, недостачу указываем по дебету этого счета. Проводки на недостачи и потери от порчи ценностей по выявленным фактам составляются следующим образом:

| Дебет | Кредит |

| 94 | 10 «Материалы» (по соответствующим субсчетам), 41 «Товары», 43 «Готовая продукция» |

Однако потери возникают не единственно от порчи товаров или материалов, ведь можно «таинственным образом» недосчитаться денежных средств в кассе или может прийти в негодность, а то вовсе «исчезнуть» объект основных средств.

В данных случаях в корреспонденции с 94-м счетом проводки выглядят следующим образом:

В случае проверки кассы и выявления недостачи:

| Дебет | Кредит |

| 94 | 50 «Касса» |

Если недостает или полностью пришел в негодность объект основных средств:

| Дебет | Кредит |

| 94 | 01 «Основные средства» |

Следует отметить, что в случае списания основных средств они списываются по остаточной стоимости, а не по балансовой (что логично, ведь ранее начисленная амортизация списываемых объектов уже учтена в стоимости готовой продукции).

Также может возникнуть ситуация, когда недостача возникает при приеме товара от поставщиков.

Если данная нехватка в пределах естественной убыли и оговорена в договоре, то делаются следующие проводки:

| Дебет | Кредит |

| 94 | 60 |

Потери же сверх ранее согласованных в договоре сумм:

| Дебет | Кредит |

| 94 | 76 |

Видео-справка “Бухучет по счету 94”: основные проводки, учет

В данном видео коротко рассказывается про ведение учета по счету 94 ” Недостачи и потери от порчи ценностей”, разбираются основные проводки и примеру учета. Ведет преподаватель сайта “Бухгалтерский и налоговый учет для чайников”, главный бухгалтер Гандева Н.В. ⇓

| ★ Книга-бестселлер “Бухучет с нуля” для чайников(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Списание в границах норм естественной убыли

В том случае, когда потери от порчи ТМЦ находятся в границах естественной убыли (усушка, утруска и пр.), эти потери списываются на себестоимость, то есть на счета издержек производства:

| Дебет | Кредит |

| 20 «Основное производство» 23 «Дополнительное производство» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» | 94 |

В случае если недостачи выявлены при приемке товарно-материальных ценностей от поставщика и находятся в пределах оговоренных в заключенных с ним договоре значений, то такие потери списываются на стоимость принятых ТМЦ:

| Дебет | Кредит |

| 10 «Материалы» (по соответствующим субсчетам) 41 «Товары» | 94 |

Счет 94 в бухгалтерском учете: проводки, примеры, корреспонденция счета

В каждой организации есть ценности, будь это товары, материалы или основные средства, с которыми могут случиться неприятные ситуации, когда эти ценности портятся или исчезают. Для таких ситуаций в бухгалтерском учете предназначен счет 94 «Недостачи и потери от порчи ценностей». При этом не важно списываются они на затраты или возмещаются виновными лицами.

Счет 94 в бухгалтерском учете

Счет 94 бухгалтерского учета — это активный счет «Недостачи и потери от порчи ценностей», предназначен для отражения информации о суммах недостач и потерь от порчи материальных или других ценностей, в том числе денежных средств, выявленных при производстве, хранении или продаже. Но не все недостачи относятся на счет 94:

Важно! По счету 94 «Недостачи и потери от порчи имущества» относят все недостачи, кроме потерь от чрезвычайных событий.

Недостача – это несоответствие фактического наличия учётным данным. Рассмотрим причины недостач:

Недостачи и потери выявляются при проведении:

- Инвентаризации;

- Приёмке товара от поставщика;

- Проверке документов.

По дебету счета 94 учитывается стоимость недостач и потерь с кредита счетов в зависимости от вида имущества.

1. Товарно-материальные ценности:

- Полностью испорченные или отсутствуют – приводится их фактическая себестоимость;

- Частично испорченные – фактические убытки.

2. Основные средства:

- Полностью испорченные или отсутствуют – приводится их остаточная стоимость, то есть первоначальная стоимость с учетом суммы начисленной амортизации;

- Частично испорченные – фактические убытки

3. Прочие — по фактическим убыткам, то есть приводится сумма определившихся потерь.

Виды недостач и потерь:

- Нормируемые, то есть в пределах естественной убыли;

- Ненормированные, то есть сверх норм естественной убыли.

Нормируемые потери и недостачи

К нормированным потерям и недостачам относят естественную убыль при хранении или перевозке (усушка, разлив, утряска и так далее) и обусловленную физическими и химическими свойствами.

Предел величины потерь (Е) определяется по формуле:

- Где Т — стоимость (масса) проданного (отпущенного) товара;

- Где Н — норма естественной убыли, %.

Корреспонденция счета 94

Таблица 1. По дебету счета 94:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Описание проводки |

| 94 | 01 | Зарегистрирована недостача основных средств |

| 94 | 03 | Зарегистрирована недостача имущества для сдачи в аренду |

| 94 | 07 | Зарегистрирована недостача оборудования сданного в монтаж |

| 94 | 08 | Зарегистрирована недостача вложений во внеоборотные активы |

| 94 | 10 | Зарегистрирована недостача материалов |

| 94 | 11 | Зарегистрирована потеря стоимости вынужденно забитых или павших животных |

| 94 | 16 | Отнесена сумма отклонений касающихся испорченных или недостающих МПЗ на недостачи (при использовании счета 15) |

| 94 | 19 | Отнесена сумма НДС касающихся испорченных или недостающих МПЗ на недостачи |

| 94 | 20 | Зарегистрирована недостача, обнаруженная в производстве |

| 94 | 21 | Зарегистрирована недостача полуфабрикатов |

| 94 | 23 | Зарегистрирована недостача, обнаруженная во вспомогательном производстве |

| 94 | 29 | Зарегистрирована недостача, обнаруженная в обслуживающих производствах |

| 94 | 41 | Зарегистрирована недостача товаров |

| 94 | 42 | Отражена сторнированная торговая наценка по выбывшим розничным ТМЦ |

| 94 | 43 | Зарегистрирована недостача готовой продукции |

| 94 | 44 | Отнесены расходы на продажу по выбывшим товарам или готовой продукции на недостачи |

| 94 | 45 | Зарегистрирована недостача отгруженных товаров или готовой продукции |

| 94 | 50.1 | Зарегистрирована недостача наличных денег в кассе (при ревизии или инвентаризации) |

| 94 | 50.2 | Зарегистрирована недостача денежных документов в кассе (при ревизии или инвентаризации) |

| 94 | 60 | Зарегистрирована недостача при приёмке ТМЦ поступивших от поставщиков |

| 94 | 71 | Зарегистрированы подотчётные суммы, по которым подотчетное лицо не отчиталась в установленный срок или потраченные необоснованно |

| 94 | 73.2 | не подлежащая взысканию с виновного лица (сотрудника) сумма материального ущерба учтена в составе потерь и недостач |

| 94 | 76.2 | Сумма недостач и потерь не подлежащая взысканию с виновного лица (поставщика) учтена в составе потерь и недостач |

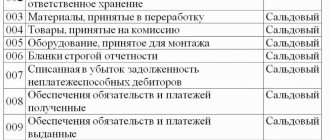

Таблица 2. По кредиту счета 94:

| Дт | Кт | Описание проводки |

| 08.3 | 94 | Списана недостача ТМЦ предназначенных для строительства (в пределах естественной убыли) |

| 20 | 94 | Нормируемые недостачи учтены в производстве |

| 23 | 94 | Нормируемые недостачи учтены во вспомогательном производстве |

| 25 | 94 | Нормируемые недостачи учтены на общепроизводственные затраты |

| 26 | 94 | Нормируемые недостачи учтены на общехозяйственные затраты |

| 29 | 94 | Нормируемые недостачи учтены в обслуживающем производстве |

| 44 | 94 | Нормируемые недостачи учтены в расходах на продажи |

| 70 | 94 | Ненормируемые недостачи возмещены из заработной платы сотрудника |

| 73.2 | 94 | Ненормируемые недостачи возмещены виновным лицом (не из заработной платы) |

| 91.2 | 94 | Ненормируемые недостачи списаны на прочие расходы |

Пример 1. Недостача денежных средств

При проведении инвентаризации в ООО «Одуванчики» выявлена недостача в 5 000,00 руб. Недостача денежных средств списана на ответственное лицо Василькова А.А.

Бухгалтер ООО «Одуванчики»сформировал следующие проводки по счету 94:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 16.12.2016 | 94 | 50.01 | 5 000,00 | Отражена недостача в учёте |

Источник: https://BuhSpravka46.ru/buhgalterskiy-plan-schetov/schet-94-v-buhgalterskom-uchete-provodki-primeryi-korrespondentsiya-scheta.html

Списание при установлении виновника недостачи

Если же потери превышают нормативные показатели, установленные для естественной убыли, а также если произошло хищение и установлены конкретные виновники «этого безобразия», то стоимость недостачи удерживается из зарплаты этих виновников:

| Дебет | Кредит |

| 73-3 «Расчеты с персоналом по прочим операциям» — «Расчеты по возмещению материального ущерба» | 94 |

Сделаем небольшое отступление от 94-го счета. Возможны случаи, когда с установленных виновников взыскивается сумма, которая больше, чем принятая к учету себестоимость похищенного или испорченного имущества. Например, виновники должны возместить ущерб в размере рыночной стоимости ТМЦ. Тогда получается, что сумма возмещенного ущерба больше, чем списанная в дебет 73 счета недостача на счете 94. Куда же девать образовавшуюся разницу? Она списывается в кредит 98-го счета «Доходы будущих периодов». То есть делаются следующие проводки:

| Дебет | Кредит |

| 73-3 | 98 |

При взыскании недостачи с виновника сумма взыскания списывается с 98-го счета на прочие доходы:

| Дебет | Кредит |

| 98 | 91 «Прочие доходы и расходы» |

Для наглядности приведем пример. Допустим, выявлено хищение товаров на сумму по фактической себестоимости 12 000 рублей. Суд присудил виновнику возместить ущерб по рыночной стоимости товаров, которая составляет 15 000 рублей.

При выявлении недостачи бухгалтер предприятия делает проводку:

| Дебет | Кредит | Сумма |

| 94 | 41 «Товары» | 12 000 |

По решению суда виновный сотрудник обязан возместить 15 000 рублей, что отражается в кредите 73-го счета:

| Кредит | Сумма |

| 73-3 | 15 000 |

После решения суда со счета 94 недостача в сумме 12 000 рублей переходит на 73-й счет:

| Дебет | Кредит | Сумма |

| 73-3 | 94 | 12 000 |

Таким образом, 94-й счет у нас «обнуляется», но по кредиту 73-го счета остается сальдо 3000 рублей.

Вот эти 3000 рублей и есть доходы, которые можно будет принять к учету в будущем, по мере взыскания с виновника из его заработной платы. А до погашения они будут учитываться на счете 98:

| Дебет | Кредит | Сумма |

| 73-3 | 98 | 3 000 |

Как закрыть 94 счет после списания товара: методика закрытия счета и оформления документации

Для определения оборота денежных активов, предприятие использует дополнительные к основным счета. Так, имея в своём владении какое-либо имущество, нужно проводить отчетность по расходах на её содержание.

Также обязательно стоит предусматривать ситуации, во время которых имущество может быть испорченно, и последующее приобретении нового оборудования взамен сломанного. Счёт 94 использует данные не только по материальным ценностям, но и хранит информацию обо всех недостачах компании, которые могли произойти впоследствии технических или других ошибок.

Для определения суммы, которая оказывается в недостаче, нужно провести инвентаризацию и по итоговой информации понять, сколько средств уйдёт на возмещение недостачи.

Счет 94 в бухгалтерском учете: проводки, примеры, корреспонденция счета, новая редакция

В каждой организации есть ценности, будь это товары, материалы или основные средства, с которыми могут случиться неприятные ситуации, когда эти ценности портятся или исчезают. Для таких ситуаций в бухгалтерском учете предназначен счет 94 «Недостачи и потери от порчи ценностей». При этом не важно списываются они на затраты или возмещаются виновными лицами.

Списание, если виновник не найден

Но вернемся к 94-му счету и рассмотрим третий вариант его списания.

В том случае, когда виновник не установлен либо суд отказал во взыскании материального ущерба, здесь делать нечего, ущерб списывается на финансовые результаты предприятия, в прочие расходы:

| Дебет | Кредит |

| 91 | 94 |

Частным случаем этого варианта является ущерб, возникший в результате чрезвычайных ситуаций или стихийного бедствия (война, пожар, наводнение, ураган, падение метеорита и пр.). Этим «виновникам» предъявить претензию, к сожалению, не получится. В таком случае списание производится сразу на 99-й счет «Прибыли и убытки», и проводка выглядит так:

| Дебет | Кредит |

| 99 | 94 |

Виды естественной убыли

Выше были постоянные ссылки на естественную убыль. А как она возникает и как их рассчитать ее норму? Вообще, строгое определение понятия убыли в законодательстве отсутствует.

Но можно прийти к выводу, что естественная убыль – это потеря массы товаров, возникающая в силу естественных причин. Более конкретно можно выделить следующие виды естественной убыли:

- усушка (при изменении влажности происходит испарение влаги и, как следствие, уменьшение массы сырья);

- утруска (распыление сыпучих ТМЦ);

- раскрошка (ну, тут объяснять не надо, хлеб режут дома все);

- утечка (таяние, впитывание в тару, просачивание из тары);

- разлив (например, при перекачке из тары в тару);

- бой (когда транспортируют что-то хрупкое, например, стеклотару, зеркала, керамику и пр.).

Естественная убыль применяется к следующим видам товаров:

- для продовольственных товаров и сельхозпродукции;

- для медикаментов;

- для некоторых видов непродовольственных товаров.

Нормы, по которым происходит естественная убыль, утверждаются соответствующими отраслевыми ведомствами. Некоторые утвержденные нормы существуют еще со времен Советского Союза.