На любом производственном предприятии имеется продукция, не прошедшая полностью цикл изготовления и не ставшая готовой, а потому она находится в стадии незавершенного производства. Однако такие товары являются имуществом предприятия, а потому в обязательном порядке должны подвергаться инвентаризации, как и любые другие материальные ценности. В статье мы рассмотрим как проходит инвентаризация незавершенного производства (НЗП) в строительстве и на производстве и как осуществляется бухгалтерский учет (проводки).

Сущность инвентаризации незавершенного производства

Инвентаризация незавершенного производства предполагает определение объема такой продукции на предприятии и ее фактическую себестоимость, а также соответствие этой информации данным бухучета. При этом под объектами незавершенного производства понимаются товары, которые лишь частично готовы, то есть они не прошли всего цикла изготовления, а потому не могут считаться готовой продукцией и, соответственно, не могут быть реализованы потребителям.

К объектам незавершенного производства следует относить:

- изделия, отправленные в производственный процесс;

- бракованные единицы товаров;

- изготовленные товары, не прошедшие испытаний (если этот пункт является обязательным);

- неукомплектованная продукция;

- осуществленные работы или услуги, не приятые заказчиком;

- полуфабрикаты собственного производства, не считающиеся готовой продукцией.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Определение фактической себестоимости объектов незавершенного производства может быть проведено с использованием нескольких методов, а именно:

| Метод | Расчет себестоимости |

| Простой (попроцессный) | Используется для однородной продукции и предполагает суммирование всех понесенных издержек, разделенных на количество произведенных единиц |

| Позаказный | Себестоимость определяется в разрезе затрат, понесенных по каждому конкретному заказу |

| Попередельный бесполуфабрикатный | Используется в производстве, где продукция проходит несколько стадий обработки и не реализуется, пока не станет готовой. Себестоимость рассчитывается как сумма всех затрат, понесенных на каждой из стадий обработки |

| Попередельный полуфабрикатный | Используется в производстве, где продукция проходит несколько стадий обработки и может быть реализована на любом из них. Себестоимость определяется как размер затрат, понесенных на прошедших стадиях |

| Нормативный | Метод основан на использовании нормативной себестоимости, корректируемой индексами изменения норм в зависимости от отклонений, зафиксированных на конечном этапе производства |

Виды и способы проведения инвентаризации на производстве

В российском законодательстве, которым регулируются вопросы бухучета, закреплены обстоятельства, когда проводить проверку обязательно. Кроме того, директор или собственник фирмы могут назначать сверку фактического наличия различных ценностей с данными бухучета самостоятельно.

Процедура инвентаризации ее сроки и порядок назначения регулируется законом «О бухгалтерском учете» N 402-ФЗ от 06.12.2011, приказом Минфина РФ «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» No49 от 13.06.1995 (приказ Минфина N 49).

Случаи, в которых сверка обязательна:

если имущество отчуждается, например, продажа или заключение договора аренды;- происходит преобразование предприятия, которое находится в собственности государства или муниципального образования;

- ежегодно до даты составления отчетности за год, проводится в последнем квартале отчетного года, за исключением основных средств и библиотечных фондов (они проверяются раз в три и пять лет, соответственно);

- передача от одного мат. ответственного лица другому;

- обнаружение факта кражи или порчи имущества;

- после устранения последствий чрезвычайной ситуации, вызванной техногенной или природной катастрофой;

- если предприятие реорганизуется или ликвидируется;

- иные, предусмотренные в НПА обстоятельства, например, при заключенном договоре о коллективной мат. ответственности сверка может быть назначена руководителем по просьбе одного или нескольких работников, отвечающих за имущество.

Кроме обязательных проверок, директор или владелец фирмы может назначить дополнительные, утвердить сроки, в которые они проводятся и перечень имущества, подлежащего сверке.

Инвентаризация может быть плановой и внеплановой, полной или частичной. Ее могут проводить с использованием натурального и документарного способа. При сверке имущества в натуре проводят визуальный осмотр, взвешивание, подсчет количества, обмеры.

Документарная инвентаризация проводится для контроля за нематериальными активами и различными обязательствами предприятия. В ходе такой проверки сверяются данные бухучета с документами, подтверждающими наличие, нахождение в собственности или владении имущества, права на нематериальные активы, финансовые обязательства перед кредиторами и т. д.

Полная (сплошная) проверка сочетает в себе оба способа. Как правило, она проводится перед оформлением годовой отчетности.

Важно

Если на время проведения сверки, основные средства не находятся на предприятии (например, транспорт в рейсе), их проверка проводится до начала инвентаризации.

Цель и задачи инвентаризации незавершенного производства

Основной целью инвентаризации незавершенного производства принято считать определение фактического наличия объектов незавершенного производства, выявление неучтенного брака, определение комплектности изделий, определение остатков по аннулированным или приостановленным заказам и расчет себестоимости изделий, находящихся в стадии незавершенного производства. Кроме того, целью инвентаризации считается сличение фактических данных с показателями бухгалтерского учета и определение факторов, влияющих на несовпадение сведений.

В соответствии с поставленной целью в ходе инвентаризации незавершенного производства следует решать следующие задачи:

- определение состава, структуры и количества объектов незавершенного производства;

- составление инвентаризационных описей, в которых будут содержаться все необходимые сведения, в том числе наименование объекта или изделия, его количество, степень готовности и комплектности, стадия производства;

- выявление неучтенного брака в производстве и определение его процентного соотношения к производимой продукции;

- изучение и анализ карт отпуска материалов в производство с целью выявления нерационального использования материальных ресурсов предприятия;

- расчет себестоимости незавершенного производства согласно методу, который указан в учетной политике и используется в организации.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Капстроительство

По незавершенному капитальному строительству в описях указывают наименование объекта и объем выполненных работ по нему – по каждому отдельному виду работ, конструктивным элементам, оборудованию и т. п.

При этом проверяют:

- не числится ли в составе незавершенного капитального строительства оборудование, переданное в монтаж, но фактически не начатое монтажом;

- состояние законсервированных и временно прекращенных строительством объектов.

По этим объектам необходимо выявить причины и основание для их консервации.

На законченные строительством объекты, фактически введенные в эксплуатацию полностью или частично, приемка и ввод в действие которых не оформлены надлежащими документами, составляют особые описи.

Отдельные описи составляют также на законченные, но почему-либо не введенные в эксплуатацию объекты. В описях указывают причины задержки оформления сдачи в эксплуатацию.

На прекращенные строительством объекты, а также на проектно-изыскательские работы по неосуществленному строительству составляют описи, в которых приводят:

- данные о характере выполненных работ и их стоимости;

- причины прекращения строительства.

Для этого нужно использовать соответствующую техническую документацию (чертежи, сметы, сметно-финансовые расчеты), акты сдачи работ, этапов, журналы учета выполненных работ на объектах строительства и др.

В итоге инвентаризационная комиссия по документам устанавливает сумму, которую нужно отразить на счете расходов будущих периодов и отнести на издержки производства и обращения (либо на соответствующие источники средств организации) в течение документально обоснованного срока в соответствии с разработанными в организации расчетами и учетной политикой.

Подготовительные мероприятия

Перед тем как осуществлять инвентаризацию незавершенного производства, необходимо провести ряд подготовительных процедур, чтобы процесс дал эффективные результаты. Кладовщикам необходимо отсортировать объекты незавершенного производства по их номенклатуре, а также отделить бракованные изделия, чтобы было удобнее производить непосредственный подсчет.

Сотрудникам бухгалтерии следует провести все имеющиеся документы по движению материалов и объектов незавершенного производства по счетам синтетического и аналитического учета. Кроме того, нужно подготовить схему, по которой будет рассчитываться себестоимость, а также выявить заказы, которые были по каким-либо причинам аннулированы или приостановлены.

Директор организации обязан издать приказ об инвентаризации, в котором будут прописываться сроки осуществления мероприятия и состав рабочей ревизионной комиссии. Кроме того, в документе указывается причина, в соответствии с которой проводится инвентаризация, и перечень проверяемого имущества. Что касается причин, то их может быть несколько, к примеру, увольнение кладовщика или иного материально-ответственного лица, формирование годовой отчетности, подозрение в хищениях или кражах.

Основные подготовительные мероприятия можно представить в виде следующей таблицы:

| Мероприятие | Описание |

| Издание приказа | Приказ издается директором организации. В нем указываются все существенные моменты по инвентаризации, в том числе период проведения, объекты проверки, причина ревизии и состав рабочей комиссии |

| Сдача и оформление документации | Материально-ответственные лица обязаны сдать в бухгалтерию всю документацию по движению объектов незавершенного производства, а бухгалтер обязан внести в программу документы и обработать в соответствии со всеми установленными правилами |

| Выявление групп объектов или отдельных единиц | Ревизионная комиссия совместно с бухгалтерией и экономистами должны разработать номенклатуру, по которой будет проводиться инвентаризация. Кроме того, следует подготовить схему, согласно которой будет оцениваться себестоимость объектов незавершенного производства |

Организация проверки

Порядок осуществления инвентаризации НЗП должен быть отражен в учетной политике компании.

В первую очередь директор организации должен издать приказ, в котором указывается следующая информация:

- причины, по которым проводится проверка;

- виды имущества, которые попадают под опись;

- состав комиссии, которая осуществляет проверку;

- дата начала и окончания проверки;

- сроки, в которые все необходимые документы должны быть сданы в отдел бухгалтерии.

Можно сказать, что данный приказ является заданием для комиссии по инвентаризации.

В состав комиссии по объектам инвентаризации объектов незавершенного строительства могут входить сотрудники бухгалтерии, работники администрации и иные сотрудники. При проведении проверки в обязательном порядке должны присутствовать работники, несущие мат. ответственность.

Как определить периодичность и масштабы инвентаризации незавершенного производства

Инвентаризируйте незавершенное производство в полном объеме по итогам каждого месяца, квартала и года, если выполняется одно из условий:

1. Себестоимость готовой продукции на предприятии рассчитывают на основе данных о стоимости НЗП.

2. Количество объектов инвентаризации каждого производственного подразделения не превышает 1000 единиц, при этом на инвентаризацию выделяют одни сутки.

Порядок проведения инвентаризации

На момент осуществления инвентаризации незавершенного производства ревизионная комиссия получает документы, которые служат основанием движения материальных ценностей, и проверяет правильности их заполнения. Затем проводится непосредственная сплошная перепись объектов незавершенного производства в инвентаризационную опись. По забракованным изделиям составляется отдельная опись, так как такие предметы нельзя включать в общую инвентаризационную опись по незавершенному производству. При этом необходимо учитывать, что отсутствии при проверке материально-ответственного лица или одного из членов комиссии считается неправомерным, а потому результаты ревизии признаются недействительными.

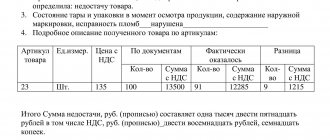

По окончании инвентаризации все составленные документы подписываются членами проверяющей комиссии и передаются в бухгалтерию для обработки. При этом несоответствие показателей фактического и бухгалтерского учета должно быть документально оформлено при помощи сличительной ведомости, а результаты – излишек или недостача – отнесены на соответствующие счета синтетического и аналитического учета.

Отражение результатов инвентаризации

Акты и описи проверок передаются в установленный срок в бухгалтерию. Обнаруженные в ходе инвентаризации несоответствия между данными первичных документов и фактическим наличием имущества в обязательном порядке должны быть отражены на счетах учета.

В случае обнаружения излишек НЗП, его следует оприходовать по рыночной стоимости датой проведения проверки. Незавершенное производство в бухгалтерском учете числится на счетах 20–29. Сумму записывают в дебет того счета, по которому были обнаружены излишки: Дт «Вспомогательное производство» Кт «Прочие доходы».

Недостачу или порчу НЗП показывают в кредите счетов учета затрат на производство. Бухгалтерские проводки при этом выглядят так: Дт «Недостачи» Кт «Обслуживающее производство», Дт «Потери от порчи ценностей» Кт «Основное производство». Если обнаруженная недостача не превышает нормы естественной убыли, то ее сумму относят на издержки обращения: Дт «Основное производство» Кт «Недостачи». Такое списание производят на основе расчета, рекомендованного учетной политикой.

Как проходит инвентаризация НЗП в производстве?

На промышленных предприятиях инвентаризация незавершенного производства может осуществляться как по отдельно взятым объектам, так и по их совокупности. Главные моменты, на которые необходимо обратить внимание при инвентаризации, следующие:

- необходимо определить фактическое количество всех позиций номенклатуры;

- нужно установить комплектность по всем объектам незавершенного производства;

- нужно определить остаток незавершенного производства, который относится к аннулированным или приостановленным заказам.

Производственный процесс на крупном предприятии подразумевает проведение разнообразных операций, для которых могут быть организованы различные участки работы. Соответственно, инвентаризацию незавершенного производства следует проводить в разрезе этих участков, и по каждому из них составлять соответствующую инвентаризационную опись, а затем все полученные данные составлять в общую ведомость по инвентаризации.

ЦЕЛИ ИНВЕНТАРИЗАЦИИ НЗП

Цели проведения инвентаризации незавершенного производства следующие:

- проверить фактическое наличие незавершенного производства и оценить его состояние;

- сопоставить фактическое наличие НЗП с данными бухгалтерского учета;

- проверить данные оперативного учета движения узлов и деталей между подразделениями и общую сумму затрат в незавершенном производстве;

- проконтролировать полноту, своевременность сдачи готовой продукции на склад и документальное оформление такой сдачи;

- проконтролировать комплектность необходимой технической документации на готовые изделия;

- проверить правильность распределения затрат по видам продукции и уточнить себестоимость выпущенной продукции;

- определить фактическую комплектность заделов, обеспеченность сборки деталями;

- предотвратить хищения, сокрытие брака и другие злоупотребления;

- проверить корректность оформления выработки и начисления сдельной оплаты труда.

Как проходит инвентаризация незавершеного производства в строительстве?

Если инвентаризация проводится по объектам незавершенного строительства, то в инвентаризационной описи указываются здания, стадия их производства, а также объем определенных работ по ним или отдельным конструктивным элементам. Инвентаризации также подлежат объекты, находящиеся в данный момент на консервации, а в инвентаризационной описи в обязательном порядке указываются причины их консервации.

Необходимо учесть, что здания, полностью построенные, но не введенные в эксплуатацию и не имеющие соответствующей документации, также считаются незавершенным производством, а потому они должны быть зафиксированы в отдельной ведомости. В этом документе отражаются причины, по которым здания не введены в эксплуатацию и документы по сдаче не оформлены должным образом.

Составление описей

Описи составляют отдельно по каждому обособленному подразделению (цех, участок, отделение) с указанием:

- наименования заделов;

- стадии или степени их готовности;

- количества или объема.

А по строительно-монтажным работам – с указанием объема работ:

- по незаконченным объектам;

- их очередям;

- пусковым комплексам;

- конструктивным элементам и видам работ, расчеты по которым происходят после полного их окончания.

Сырье, материалы и покупные полуфабрикаты, находящиеся у рабочих мест, не подвергавшиеся обработке, в опись незавершенного производства не включают, а инвентаризируют и фиксируют в отдельных описях.

Забракованные детали в описи незавершенного производства не включают, а по ним составляют отдельные описи.

Также см. «Опись инвентаризации».

Типовые проводки по инвентаризации незавершенного производства

При проведении инвентаризации комиссия может получить нескольких результатов, и по каждому из них формируются соответствующие проводки. Наиболее распространенными из них являются:

- если выявлен излишек объектов незавершенного производства

Дебет 20 Кредит 91/1 рыночная стоимость излишка принят к учету

- если выявлена недостача

Дебет 94 Кредит 20 отражена стоимость недостачи

- недостача по норме и сверх нее относится на разные счета

Дебет 20 Кредит 94 недостача в пределах нормы отнесена на счет производства

Дебет 73 Кредит 94 недостача сверх нормы отнесена на виновника, если он установлен

Дебет 91/2 Кредит 94 недостача сверх нормы отнесена на прочие расходы, если виновник не установлен

Периодичность инвентаризации металлопроката и остатков НЗП на производстве

Существует два типа инвентаризационных проверок – внезапные и плановые. На большинстве предприятий предпочтение отдают второму способу контроля. Периодичность плановых проверок определяется в бухгалтерских документах компании. Однако существуют ситуации, при которых инвентаризационный учет является обязательным мероприятием. К ним относятся:

- сдача бухгалтерской отчетности за год;

- продажа, покупка, сдача предприятия в аренду;

- изменение состава лиц, несущих ответственность за материальные ценности;

- форс-мажорные обстоятельства, после которых требуется оценить масштабы ущерба.

Проверка может быть проведена по инициативе работника фирмы, предоставившего доводы в пользу ее осуществления.