В каждой организации в обязательном порядке нужно производить периодические проверки материальных активов и различных обязательств, то есть фиксацию наличия и анализ состояния. Количество по факту, ценность и состояние материальных активов должно соответствовать цифрам, занесенным в бухгалтерские бумаги. Инвентаризация имущественных фондов, товаров, других активов является непременной процедурой для всех владельцев бизнеса.

По каким правилам проводится эта операция, и какие нюансы характерны для ее документального оформления, мы расскажем ниже.

Инвентаризация и ее объективная важность

Периодический учет материальных средств методом сличения фактических объективных сведений, полученных после проведения персональной проверки, с информацией, отраженной в бухучете, именуется инвентаризацией.

Несоответствие реального и задокументированного состояния или численности инвентаризируемых активов возможно по целому ряду причин:

- естественные воздействия на определенные материальные ценности, могущие повлиять на изменение их количества, веса, объема, остаточной ценности (усушка, потери при транспортировке, порча вследствие хранения, испарение и т.п.);

- выявление злоупотреблений учета материальных ресурсов (неправильные замеры, допущение обвесов, совершение хищений и т.п.);

- проблемы, возникшие при внесении записей в бухгалтерскую документацию (описки, ошибки, помарки, исправления, неточности и другие двусмысленности).

Поэтому регулярное проведение инвентаризации имеет исключительную важность для любого предприятия.

https://youtu.be/TT6yxHqJzZs

Что такое техническая инвентаризация?

Обследование зданий и сооружений, хранение и предоставление о них сведений всем заинтересованным лицам называется технической инвентаризацией. Эту работу выполняют сотрудники специальной организации, которые обладают для этого нужной квалификацией.

Информация такого рода необходима для планирования застройки, соблюдения безопасности граждан, содержания жилых и общественных зданий, инфраструктурных и других сооружений в порядке и исправном состоянии. Результаты технической инвентаризации заносятся в технический паспорт, который изготавливается для каждого объекта.

Обязаны проводить по закону

Обязательность этой процедуры утверждена федеральным законодательством нашей страны. Предпринимателей обязывают регулярно инвентаризировать собственное, хранимое или арендованное имущество и свои финансовые обязательства два нормативных документа:

- Федеральный закон от 06 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»;

- Методические рекомендации по инвентаризации имущества и финансовых обязательств (утверждены Приказом Министерства финансов России от 13 июня 1995 г. № 49).

Инвентаризация: пошаговая инструкция

Как провести инвентаризацию? Предлагаем вашему вниманию пошаговую инструкцию проведения этого ключевого мероприятия.

Подготовка и проведение инвентаризации требует соблюдения положений Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – закон о бухучете), а также Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.1998 № 34н, далее – положение № 34н).

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина России от 13.06.1995 № 49, далее – методические указания по инвентаризации).

Унифицированные формы документов для оформления итогов инвентаризации утверждены Госкомстатом (постановлением Госкомстата России от 18.08.1998 № 88, от 27.03.2000 № 26).

Использование этих нормативно-правовых актов позволит правильно оформить всю необходимую в рамках проведения инвентаризации документацию и соблюсти все требования действующего законодательства.

Инвентаризация. Периодичность проведения

Инвентаризацию необходимо проводить (п. 3 ст. 11 закона о бухучете, п. 27 положения № 34н):

- перед составлением годовой бухгалтерской отчетности, исключая имущество, инвентаризация которого проводилась, начиная с 1 октября отчетного года. Инвентаризацию основных средств (ОС) допускается проводить раз в три года;

- при смене материально ответственных лиц. В этом случае проводится инвентаризация того имущества, которое было доверено этому лицу;

- при выявлении фактов хищения или порчи имущества;

- если имели место стихийного бедствие, пожар, иная чрезвычайная ситуация;

- при ликвидации или реорганизации.

Инвентаризация. «Дорожная карта»

Вот необходимые этапы инвентаризации:

Шаг № 1. Создаем инвентаризационную комиссию.

Шаг № 2. Получаем актуальные приходные и расходные документы.

Шаг № 3. Получаем расписки материально ответственных лиц.

Шаг № 4. Проводим проверку и факт документального подтверждения наличия, состояния и оценки активов и обязательств.

Шаг № 5. Проводим сверку данных в инвентаризационных описях (актах) с данными бухгалтерского учета.

Шаг № 6. Обобщаем результаты инвентаризации.

Шаг № 7. Утверждаем результаты инвентаризации.

Шаг № 8. Отражение результаты инвентаризации в учете.

Шаг № 1. Как создать инвентаризационную комиссию

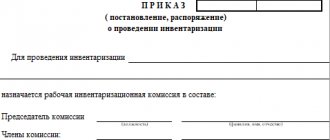

Создание инвентаризационной комиссии оформляется приказом (постановлением, распоряжением) руководителя организации (п. 2.3 методических указаний по инвентаризации).

Унифицированная форма данного приказа (форма № ИНВ-22) утверждена постановлением Госкомстата России от 18.08.1998 № 88.

В состав инвентаризационной комиссии могут быть включены любые работники организации. Как правило, членами комиссии являются:

- представители администрации организации;

- работники бухгалтерской службы (например, главбух, заместитель главбуха, бухгалтеры участков);

- прочие специалисты — работники технических (например, инженер), финансовых (например, руководитель финансового отдела), юридических (например, юрист) и других служб.

Внимание: материально ответственные лица не могут входить в состав инвентаризационной комиссии. В то же время их присутствие при проверке фактического наличия имущества обязательно.

В комиссии должно быть как минимум два человека.

В приказе, помимо состава инвентаризационной комиссии, должны быть указаны сроки и причины для проведения инвентаризации, проверяемое имущество и обязательства.

Приказ утверждается генеральным директором, после чего документ должны подписать председатель и члены инвентаризационной комиссии.

Приказ о проведении инвентаризации регистрируется в журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации, который может составляться по форме № ИНВ-23 (п. 2.3 методических указаний по инвентаризации).

Шаг 2. Получаем актуальные приходные и расходные документы

До начала проверки фактического наличия имущества инвентаризационной комиссии необходимо получить актуальные, последние на день проведения инвентаризации приходные и расходные документы.

Полученные документы заверяются председателем инвентаризационной комиссии с указанием «до инвентаризации на «__» __________ 201_ г.». Это является основанием для определения бухгалтерией остатков имущества к началу инвентаризации по учетным данным (п. 2.4 методических указаний по инвентаризации).

Шаг 3. Получаем расписки материально ответственных лиц

Расписка, оформляемая материально ответственным лицом перед началом инвентаризации, предоставляется инвентаризационной комиссии в день проверки. Этот документ подтверждает, что:

- к началу инвентаризации все расходные и приходные документы на имущество сданы материально ответственным лицом в бухгалтерию или переданы комиссии;

- все ценности, поступившие под их ответственность, оприходованы, а выбывшие — списаны.

Шаг № 4. Проводим проверку и факт документального подтверждения наличия, состояния и оценки активов и обязательств

Инвентаризационная комиссия определяет:

- наименования и количество имущества (ОС, МПЗ, денежные средства в кассе, документарные ценные бумаги), имеющегося в организации, в том числе арендованного имущества, — путем натурального подсчета (п. 2.7 методических указаний по инвентаризации). Одновременно с этим проверяется состояние этих объектов (могут ли они использоваться по назначению);

- виды активов, не имеющих материально-вещественной формы (например, НМА, финансовые вложения), — путем сверки документов, подтверждающих права организации на эти активы (п. п. 3.8, 3.14, 3.43 методических указаний по инвентаризации);

- состав дебиторской и кредиторской задолженности — путем проведения сверки с контрагентами и проверки документов, подтверждающих существование обязательства или требования (п. 3.44 методических указаний по инвентаризации).

Полученные данные инвентаризационные комиссия заносит в инвентаризационные описи (акты).

После этого материально ответственные лица в инвентаризационных описях (актах) должны расписаться в том, что они присутствовали при проведении инвентаризации (п. п. 2.4, 2.5, 2.9 — 2.11 методических указаний по инвентаризации).

Шаг 5. Сверка данных в инвентаризационных описях (актах) с данными бухгалтерского учета

Полученные данные в инвентаризационных описях (актах) сверяются с данными бухгалтерского учета.

Случается, что в ходе инвентаризации выявляются излишки или недостача. В таком случае оформляется сличительная ведомость, в которой указывают расхождения (излишек, недостача), выявленные при инвентаризации. Сличительная ведомость составляется лишь по тому имуществу, по которому выявлены отклонения от учетных данных.

Для оформления проведения и результатов инвентаризации можно использовать следующие формы документов:

- по ОС — Инвентаризационная опись ОС (форма № ИНВ-1) и Сличительная ведомость инвентаризации ОС (форма № ИНВ-18);

- по МПЗ — Инвентаризационная опись товарно-материальных ценностей (форма № ИНВ-3), Акт инвентаризации товарно-материальных ценностей отгруженных (форма № ИНВ-4) и Сличительная ведомость результатов инвентаризации ТМЦ (форма № ИНВ-19);

- по Расходам будущих периодов — Акт инвентаризации расходов будущих периодов (форма № ИНВ-11);

- по кассе — Акт инвентаризации наличных денег (форма № ИНВ-15);

- по ценным бумагам и БСО — Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (форма № ИНВ-16);

- по расчетам с покупателями, поставщиками и прочими дебиторами и кредиторами — Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма № ИНВ-17).

Шаг № 6. Обобщаем результаты инвентаризации

На заседании по итогам инвентаризации комиссия:

- анализирует выявленные расхождения;

- предлагает способы урегулирования обнаруженных расхождений фактического наличия ценностей и данных бухгалтерского учета (п. 5.4 методических указаний по инвентаризации).

Заседание инвентаризационной комиссии оформляется протоколом.

Если по итогам инвентаризации расхождения не выявлены, то этот факт также следует отразить в протоколе заседания инвентаризационной комиссии.

Инвентаризационная комиссия по итогам заседания обобщает результаты проведенной инвентаризации, применяя

С этой целью может применяться унифицированная форма № ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией» (утв. постановлением Госкомстата России от 27.03.2000 № 26). В ней отражаются все выявленные излишки и недостачи, а также указывается способ отражения их в учете (п. 5.6 методических указаний по инвентаризации).

Протокол заседания инвентаризационной комиссии вместе с ведомостью учета результатов представляются на рассмотрение руководителю организации, который принимает окончательное решение.

Шаг № 7. Утверждаем результаты инвентаризации

Инвентаризационная комиссия представляет руководителю организации протокол заседания инвентаризационной комиссии и ведомость учета результатов, выявленных инвентаризацией.

К указанным документам могут прилагаться сличительные ведомости и инвентаризационные описи (акты).

После рассмотрения документов руководитель организации принимает окончательное решение, которое оформляется приказом об утверждении результатов инвентаризации (п. 5.4 методических указаний по инвентаризации).

Обязательной частью приказа является предписание о порядке устранения расхождений, выявленных инвентаризацией.

После этого документация по результатам инвентаризации передается инвентаризационной комиссией в бухгалтерскую службу.

Шаг 8. Отражение в учете результатов инвентаризации

Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета следует отразить в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 закона о бухучете).

В случае годовой инвентаризации указанные результаты должны быть отражены в годовой бухгалтерской отчетности (п. 5.5 методических указаний по инвентаризации).

При выявлении в результате инвентаризации имущества, которое не подлежит дальнейшему использованию в связи с моральным устареванием и (или) порчей, такое имущество подлежит списанию с учета.

Также с балансового учета списывается задолженность с истекшим сроком исковой давности.

По итогам инвентаризации выявлена недостача

В бухгалтерском учете недостачи отражаются на дату, по состоянию на которую проводилась инвентаризация (п. 4 ст. 11 закона о бухучете).

Стоимость приобретения недостающих МПЗ относят на затраты, связанные с производством или продажей, в пределах норм естественной убыли (подп. «б» п. 28 положения № 34н). Проводки будут такими:

Дебет 94 Кредит 10 (41, 43)

— списана стоимость утраченного имущества;

Дебет 20 (25, 26, 44) Кредит 94

— списана недостача в пределах норм естественной убыли.

Стоимость недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т. п.) (подп. «б» п. 28 положения № 34н) или взыскивается с виновного лица (если таковое лицо установлено), или списывается в прочие расходы (если виновное лицо не установлено).

Дебет 94 Кредит 01 (10, 41, 43, 50)

— списана стоимость утраченного имущества;

Дебет 73 (76) Кредит 94

— стоимость недостач отнесена на виновных лиц;

Дебет 50 (51, 70) Кредит 73 (76)

— стоимость недостач взыскана с виновного лица;

Дебет 91 Кредит 94

— сверхнормативная недостача списана в расходы.

Для целей налога на прибыль стоимость приобретения недостающих МПЗ учитывается в материальных расходах в периоде выявления недостачи в пределах утвержденных норм естественной убыли (подп. 2 п. 7 ст. 254 НК РФ).

Порядок учета недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т. п.) зависит от ситуации.

Ситуация 1: установлено лицо, виновное в возникновении недостачи

В этом случае стоимость недостач учитывается в расходах на одну из следующих дат (подп. 8 п. 7 ст. 272 НК РФ):

- или признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

- или вступления в силу решения суда о взыскании с виновного суммы ущерба.

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, подп. 4 п. 4 ст. 271 НК РФ).

Ситуация 2 Лицо, виновное в возникновении недостачи, не установлено

Тогда стоимость недостач учитывается в расходах на дату составления одного из следующих документов (подп. 5, 6 п. 2 ст. 265 НК РФ):

- или постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено;

- или документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием.

Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия.

Если в результате инвентаризации выявлены излишки

Рыночная стоимость излишков имущества, выявленных в результате инвентаризации, включается в бухгалтерском и налоговом учете в состав доходов по состоянию на дату, на которую проводилась инвентаризация:

Рыночную стоимость такого имущества можно подтвердить одним из следующих документов:

- или справкой, составленной самой организацией на основе доступной информации о ценах на такое же имущество (например, из СМИ);

- или отчетом независимого оценщика.

Проводка в бухгалтерском учете будет такая:

Дебет 01 (10, 41, 43, 50) Кредит 91

— отражены излишки, выявленные при инвентаризации.

Отдел Аудита ООО «РАЙТ ВЭЙС»

Поводы для назначения инвентаризации

В соответствии с законодательными документами инвентаризация непременно назначается к проведению организациями независимо от их формы собственности в следующих обстоятельствах:

- при реализации, покупке либо сдаче в аренду материального имущества;

- если организация реорганизуется или официально ликвидируется;

- когда на том или ином участке сменяется лицо, несущее материальную ответственность;

- в случаях, когда муниципальная организация или госпредприятие преобразовываются в другую форму собственности;

- при констатации совершения фактов воровства (хищения), нарушения условий хранения, перемещения и отпуска товаров, выявления злоупотреблений и пр.;

- после окончания действия внезапно наступивших экстремальных условий – аварийных происшествий, стихийных бедствий, катастроф, иных чрезвычайных ситуаций;

- при любых обстоятельствах, минимум 1 раз в год перед оформлением годового отчета по бухгалтерии (если инвентаризацию проводили после 01 октября текущего года, этого достаточно).

К СВЕДЕНИЮ! Если материальную ответственность несет не отдельное лицо, а группа, например, бригада, то поводом для инвентаризации может стать как смена руководителя этой группы (бригадира) или более половины ее состава, так и просьба любого члена группы.

Бухгалтерский учет

Выявленные излишки основных средств отражаются в бухгалтерском учете следующей проводкой:

ДЕБЕТ 01 КРЕДИТ 91-1

– оприходовано основное средство.

При недостаче основных средств проводки выглядят следующим образом (если виновное лицо не установлено):

ДЕБЕТ 02 КРЕДИТ 01

– списана амортизация по недостающим ОС;

ДЕБЕТ 94 КРЕДИТ 01

– списана остаточная стоимость ОС;

ДЕБЕТ 91-2 КРЕДИТ 94

– отражена в составе прочих расходов недостача. Если при недостаче выявлены виновные лица, то проводки будут такие:

ДЕБЕТ 73 КРЕДИТ 94

– списана недостача за счет виновных лиц;

ДЕБЕТ 50 КРЕДИТ 73

– работником погашена сумма задолженности.

Пример

В , торгующей компьютерной оргтехникой, в связи с увольнением заведующей складом И.И. Ивановой была проведена инвентаризация. В результате проводимых действий было обнаружено: – излишек – ноутбук стоимостью 45 000 руб.; – недостача – принтер стоимостью 45 000 руб.

Как надо заполнять инвентаризационную опись ОС (форма № ИНВ-1) и сличительную ведомость результатов инвентаризации ОС и НМА (форма № ИНВ-18) ()

Ю.Л. Терновка, редактор-эксперт

Практическая бухгалтерия

Универсальный бератор, в котором собрана полная и достоверная информация о правилах учета. Исчерпывающая информация о работе фирмы от создания до распределения прибыли. Узнайте больше >>

Кто устанавливает порядок процедуры?

Кроме требований закона, изложенных в Методических рекомендациях, все остальные нюансы инвентаризации остаются в ведении руководства организации. Естественно, их необходимо зафиксировать в локальной документации предприятия. Дирекции нужно прояснить следующие вопросы:

- какое количество инвентаризаций нужно проводить в течение рабочего года;

- в какое именно время это следует осуществлять;

- перечисление видов активов, подлежащих проверке;

- назначение главы и членов инвентаризационной комиссии;

- возможности выборочной (внезапной) инвентаризации.

Что именно проверяется

В зависимости от того, какие именно активы входят в перечень для инвентаризации, различают ту или иную ее форму:

- сплошная инвентаризация – весь имущественный фонд, отвечающий правам собственности фирмы, арендованные и/или взятые на ответственное хранение материальные ценности, плюс возможные неучтенные активы и предпринимательские обязательства;

- выборочная (внезапная) инвентаризация – переучету подвержена означенная доля имущества (например, только активы в ведении конкретного лица, несущего материальную ответственность, либо объединенные территориально).

Объектами инвентаризирования в том или ином сочетании признаются такие группы материальных ценностей и коммерческих обязательств.

- Основные средства фирмы.

- Товары.

- Нематериальное имущество.

- Денежные инвестиции.

- Незаконченное производство.

- Планируемые траты.

- Наличность, ценные документы, бланки строгой отчетности.

- Расчеты.

- Резервы.

- Животные, насаждения, посевной материал и т.п. (в соответствующей сфере предпринимательства).

Оформление результатов инвентаризации

В результате всей проверки оформляется акт инвентаризации, где в фактическом и стоимостном выражении отображаются реально имеющиеся на складе остатки ТМЦ.

Чтобы отобразить все имеющиеся сведения бухгалтер заполняет ведомость по форме ИНВ-26, где по конкретным колонкам вносят данные о пересорте, излишках, недостаче. Документ подписывается всеми членами комиссии. На основании него впоследствии можно взыскивать убытки с материально-ответственных лиц. Результаты инвентаризации склада входят в отчетность месяца, в котором проводилась (как правило проводят при закрытии месяца).

Орган, осуществляющий проверку и учет

Поскольку инвентаризация по закону признана обязательной и регулярной акцией, целесообразно существование на предприятии постоянной инвентаризационной комиссии, несущей следующие обязанности:

- профилактические меры, направленные на сохранение материальных активов;

- участие в разрешении проблем, касающихся управления вопросами хранения и возможной порчи имущественных фондов;

- контроль документального сопровождения динамики материальных ценностей;

- обеспечение процесса инвентаризации во всех ее аспектах (инструктаж членов комиссии, осуществление самой проверки, подготовка соответствующей документации);

- оформление следствий инвентаризации.

Состав комиссии утверждается руководством организации, регистрируется в приказном порядке и фиксируется в Журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма № ИНВ-23). В него можно включить:

- административных работников;

- сотрудников-бухгалтеров;

- внутренних аудиторов или независимых экспертов;

- представителей любой специальности, работающих на предприятии.

Если объемы имущественных активов небольшие, то функцию инвентаризационной комиссии допускается возложить на ревизионную комиссию, в случаях, когда она действует на предприятии.

ВАЖНО! Если при фактической проверке зафиксировано неприсутствие даже одного члена комиссии, то инвентаризация не признается действительной.

Порядок проведения инвентаризации на производстве

Перед началом проверки приказом или распоряжением руководителя назначается инвентаризационная комиссия. Если объем сверяемого имущества большой, то может быть несколько комиссий. В их состав включают сотрудника из администрации и бухгалтерии, других служб предприятия. Могут быть включены сотрудники внутренней аудиторской службы или независимые аудиторы.

Обратите внимание

Проверка должна проводиться в присутствии всех членов комиссии и материально ответственного лица. Если кто-то из состава комиссии отсутствует, то это может стать поводом для оспаривания результатов.

Прежде чем начинать инвентаризацию, руководитель комиссии получает данные бухучета о проверяемом имуществе.

В ходе сверки заполняют инвентаризационные описи, куда заносят данные учета и фактического наличия. Образец описи есть в приказе Минфина N 49.

Если объем проверяемого имущества большой и инвентаризация занимает несколько дней, по окончании каждого рабочего дня помещение, где находятся ценности, опечатывается руководителем проверки.

Обратите внимание

Если в момент проведения инвентаризации появилась необходимость отпустить или оприходовать ТМЦ, осуществляется эта операция в присутствии комиссии, которая проводит сверку. На такие операции оформляется отдельная опись «ТМЦ отпущенные (поступившие) во время инвентаризации».

На каждой странице (внизу) пишется количество записей о ценностях на странице и общий итог их измерения в натуральном выражении.

Если в описи допущена ошибка или описка, то исправление визируется всеми присутствующими при проведении сверки.

Составленные в ходе проверки описи и акты, подписывают члены комиссии и мат. ответственное лицо. Там же проверяемый работник учиняет запись об отсутствии замечаний к ходу проверки.

После инвентаризации иногда назначают контрольное проверочное мероприятие правильности ее проведения.

Если в ходе сверки имущества с данными бухучета выявляется расхождение (лишнее или недостающее), после инвентаризации составляется сличительная ведомость, в которую заносят все отклонения.

Обнаруженные расхождения между фактом и сведениями в бух. отчетности подлежат урегулированию путем:

- оприходования излишков;

- списания на издержки (в пределах нормативов естественной убыли);

- возмещения виновным в недостаче лицом;

- взаимозачета недостачи и излишка по одному и тому же виду имущества.