Денежные обязательства юридических или физических лиц перед предприятием относятся к дебиторской задолженности. Суммы возникают в связи с отсрочками оплаты по условиям договоров или пропуском дебиторами срока платежа. Для подтверждения данных учета о наличии задолженности, ее категории, дат погашения проводится инвентаризация. Порядок, документооборот, сроки ревизии утверждаются приказом в учетной политике. В данной статье мы разберем как проходит инвентаризация дебиторской задолженности в организациях, какие сроки и порядок проведения, какие счета бухгалтерского учета проходят проверку и какие документы необходимо оформить после инвентаризации.

Потребность в инвентаризации

Информация о наличии непогашенных долгов используется при формировании годового баланса, составления приложения к отчетности и должна отвечать критерию достоверности. Практическая польза проведения инвентаризации состоит в применении данных для своевременного истребования средств, используемых в составе оборотного капитала.

Данные состояния дебиторской задолженности используют сторонние лица при принятии решения о предоставлении кредита, присоединения предприятия. По сопоставимости дебиторской и кредиторской задолженности проводят анализ ликвидности. Показатель коэффициента текущей ликвидности указывает на финансовую устойчивость – превышение оборотных активов над обязательствами или обратную ситуацию – нахождение предприятия в кризисном положении.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Приказ об инвентаризации дебиторской (кредиторской) задолженности

Приказ об инвентаризации дебиторской и кредиторской задолженности издается руководителем предприятия перед ее проведением.

Он может быть оформлен с использованием унифицированной формы ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации», утвержденной постановлением Госкомстата России от 18.08.1998 № 88.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Форму ИНВ-22 можно скачать на нашем сайте:

Бланк унифицированной формы ИНВ-22

В приказе указывается следующая информация:

- структурное подразделение, в котором проводится инвентаризация (в нашем случае это бухгалтерия и коммерческий отдел);

- члены инвентаризационной комиссии и ее председатель;

- характер обязательств, подлежащих пересчету;

- даты начала и конца проведения инвентаризации;

- ее причины и характер проведения;

- срок передачи данных в бухгалтерию.

В связи с тем, что эта форма не входит в число обязательных для применения унифицированных форм, приказ может быть издан на бланке, форма которого разработана самим предприятием и утверждена им в учетной политике.

Подпишитесь на рассылку

Читайте нас в Яндекс.Дзен Читайте нас в Telegram

Определение категорий дебиторской задолженности

В результате проведения ревизии подтверждается обоснованность сумм, отраженных на счетах учета. Кроме контроля учетных данных требуется провести анализ состояния задолженности. При проверке выявляются:

- Долги контрагентов с отсрочкой по условиям договоров, по которым не наступил срок оплаты.

- Задолженность, по которой существует просрочка, но имеются гарантии оплаты.

- Суммы, по погашению которых имеется высокая вероятность просрочки.

- Безнадежные к погашению долги, на суммы которых необходимо создать резерв.

- Задолженность, по которой истек срок исковой давности, подлежащая списанию и учету на забалансовом счете.

Для финансовой стороны деятельности компании важным результатом инвентаризации служит создание резерва по безнадежным долгам и выявление задолженности, которую необходимо истребовать.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Как списать безнадежную дебиторскую задолженность

Срок исковой давности начинает течь с момента, когда лицо узнало или должно было узнать о нарушении своего права (ст. 200 ГК РФ). Срок исковой давности прерывается, если должник совершает действия, свидетельствующие о признании долга (ст.

203 ГК РФ). После перерыва срок исковой давности начинает течь заново, но он не может превышать десять лет (п. 2 ст. 196 ГК РФ). 3. Имеется постановление судебного пристава-исполнителя об окончании исполнительного производства, подтверждающее невозможность взыскания долгов.

Сроки проведения ревизии дебиторской задолженности

Руководитель предприятия утверждает сроки проведения инвентаризации, кроме случаев ее обязательного проведения. Дебиторская задолженность подлежит проверке перед наступлением новых событий и в конце отчетного года (п. 23 ПБУ 8/2010).

Частота проведения зависит от оснований для инвентаризации.

| Срок проведения | Дата издания акта | Причины |

| Один раз в год | 1 декабря | Подготовка к составлению годового баланса |

| Два раза в год | 1 июня, 1 декабря | Контроль данных остатков по счетам и подготовка к отчетности |

| Несколько раз в год – ежемесячно или ежеквартально | Отчетная дата формирования резерва | Пополнение резерва по сомнительным долгам |

| При необходимости и возникновении особых обстоятельств | По окончанию проверки или дату, указанную в приказе | Смена материально-ответственного или должностного лица |

| Подготовка к реорганизации предприятия | ||

| Ликвидация компании | ||

| Выявление фактов хищения на предприятии |

Важность периодичности проведения инвентаризаций расчетов обусловлена необходимостью контроля сроков исковой давности по истребованию задолженности (см. → списание дебиторской задолженности с истекшим сроком исковой давности в 2020).

Подготовка к проведению инвентаризации в организации

Для начала проведения инвентаризации оформляется приказа по форме ИНВ-22 (→ ). Состав лиц, в обязанности которых вменяется проведение инвентаризации, утверждается приказом руководителя. К важным моментам документооборота относятся:

- Комиссия должна насчитывать в составе не менее 3 человек ответственных лиц. Возглавляет комиссию председатель, ответственный за проведение ревизии.

- Постоянно действующая комиссия отражается в приказе начала года, изданного отдельно или включенного в состав приложения к учетной политике.

- При формировании состава разового созыва комиссии (для особых причин инвентаризации) приказ об ответственных лицах издается непосредственно перед проведением ревизии.

До начала инвентаризации необходимо провести сверки с контрагентами, выступающих дебиторами предприятия. Имеется дополнительное преимущество при проведении документально подтвержденной сверки данных. Истребовать дебиторскую задолженность возможно только в течение срока исковой давности, установленной ГК РФ в пределах 3 лет.

Срок давности по задолженности, подтвержденной двусторонней (или с большим числом участников договора) сверкой, исчисляется заново от даты подписания документа. Обнуление срока необходимо учитывать при списании безнадежной к истребованию задолженности.

Счета учета, подлежащие проверке

Инвентаризация расчетов отличается от проверки материальных ценностей. Ревизия проводится на основании данных первичных документов и сверок с контрагентами. Проверке подлежат суммы, отраженные на счетах учета дебиторской задолженности.

| Контрагенты | Счета учета |

| Поставщики в отношении перечисленных авансов или претензий, назначенных решением суда | 60, 76 |

| Покупатели по оплатам за поставленные товары, продукцию, материалы | 62 |

| Заказчики по платежам за оказанные услуги или произведенные работы | 62 |

| Страховые компании в отношении выплат компенсаций, премий и прочих видов задолженностей | 76 |

| Распорядители бюджетных средств в отношении излишне уплаченных налогов, взносов, подлежащих возврату | 68, 69 |

| Учредители организации в части неоплаченных долей взносов в УК | 75 |

| Работники предприятия по долгам выданных под отчет сумм авансов, полученных от компании займов, непогашенных недоимках по нанесенному ущербу | 70, 71, 73, 76 |

Текущий учет дебиторской задолженности предприятия ведется с использованием аналитического учета в разрезе контрагентов и каждого долгового обязательства (договора).

Порядок учета и анализа дебиторской и кредиторской задолженности

д. Кредиторская задолженность — обязательства организации . возникшие перед сторонними предприятиями, ИП, сотрудниками и физическими лицами при расчётах, связанных с поставленными ТМЦ, оплатой труда, платежами в бюджет и т.

п. Например, предприятие купило товар 10 марта, а в условиях договора сказано, что оплата возможна до 4 апреля.

Всё время с 10

Актуальность выбранной темы заключается в том, что предприятие в условиях рыночных отношений имеют хозяйственные связи с другими предприятиями. Четкая организация расчетов способствует ускорению оборачиваемости оборотных средств, своевременному поступлению денежные средств, и вследствие чего способствует эффективной работе предприятия. Целью моей работы является ознакомиться с понятием дебиторской и кредиторской задолженности, а так же ознакомиться с документами которые регулируют учет расчетов с покупателями и заказчиками, так же ознакомиться с документальным оформлением, синтетическим и аналитическим учетом, и конечно формами расчетов с покупателями и заказчиками.

Рекомендуем прочесть: Банкротство тсж что дальше

Документальное оформление результатов инвентаризации

По окончанию проверки результаты оформляются справкой и актом ИНВ-17, составленным в 2 экземплярах. Заполнение справки (формы установленного образца) предваряет составление акта. К форме № ИНВ-17 прилагаются копии документов первичного учета, подтверждающие наличие задолженности: накладные, сверки, договоры, решения суда, иные формы.

В процессе проведения инвентаризации уделяется внимание мероприятиям по истребованию долгов. В акте указывается перечень мер, предпринимаемых должностными лицами по взысканию сумм долга, в том числе:

- Направление писем с напоминанием о необходимости погашения долга.

- Предъявление санкций согласно условиям договоров. При отсутствии соответствующего положения в документе санкции предъявляются по 1/300 ставки рефинансирования, начисляемой за каждый день просрочки.

- Подача иска в судебные органы.

Принятие своевременных мер позволяет определить задолженность как истребованную, что позволяет списать ее через 3 года после наступления просрочки. В отношении долгов работников комиссия устанавливает все случаи просрочки и выносит предложения по ее погашению.

Пример #1. Обнаружение долга работника после инвентаризации

Рассмотрим пример обнаружения долга работника. В ходе проведения ежегодной инвентаризации расчетов с 1 по 30 ноября 2020 года в установлен факт отсутствия отчета работника Миронова К. М. по выданным ранее суммам. Выдача под отчет производилась 22 сентября с целевым назначением на командировочные расходы.

В ходе проверки установлено, что отсутствие авансового отчета вызвано утерей документов. Комиссия постановила: обязать Миронова К.М. предоставить отчет на основании командировочного удостоверения с выплатой сумм, положенных при утере документов; разницу внести в кассу как остаток средств, полученных под отчет.

Ведомости можно оформить в ручном или машинописном виде с заверением документа подписями с расшифровками. Результаты ревизии считаются действительными при условии участия в инвентаризации всех членов, указанных в приказе.

Действия по окончании ревизии

Результаты инвентаризации, проводимой перед составлением бухгалтерского баланса, отражаются в отчетности. Для иных случаев предусмотрен порядок отражения выявленных результатов в месяце издания акта. По результатам инвентаризации главный бухгалтер предприятия группирует дебиторскую задолженность и производит ряд действий:

| Категория задолженности | Принимаемые меры |

| Задолженность, сроки платежа по которым не наступили | Действия по истребованию надежной задолженности не предпринимаются |

| Долги партнеров с просрочками обязательств, погашение сумм по которым имеет высокую вероятность поступления | Контрагенту направляется письмо с просьбой оплатить сумму долга |

| Производится отсрочка (отложенный платеж) погашения долга по просьбе партнера | |

| Задолженность сотрудников сроком более месяца | Сумма признается доходом работника и включается в счет полученного аванса |

| Долги признаны сомнительной к погашению задолженности | По сумме долга создается резерв |

| Задолженность выделена как безнадежная к возврату | Суммы направляются на списание с баланса |

Отнесение задолженности к безнадежной производится предприятием самостоятельно. Основаниями служат:

- Сомнения в платежеспособности дебитора.

- Отсутствие дополнительных гарантий.

- Процедура банкротства, возбужденная в отношении контрагента.

- Ликвидация компании – наличие поданного в ИФНС уведомления или факт исключения из реестра.

- Принятие судом решения об аресте имущества или счетов лица.

Списанию подлежит только задолженность с просрочкой по условиям договоров после истечения срока исковой давности. Для списания долга издается приказ руководителя.

Документальное оформление дебиторской задолженности

на сумму налога, уплаченного поставщикам, уменьшаются обязательства организации перед бюджетом по уплате НДС. Это отражается записью: Аналитический учет по счету 60 “Расчеты с поставщиками и подрядчиками” ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей — по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по: поставщикам по акцептованным и другим расчетным документам, срок оплаты которых не наступил; поставщикам по не оплаченным в срок расчетным документам; поставщикам по неотфактурованным поставкам; авансам выданным; поставщикам по выданным векселям, срок оплаты которых не наступил; поставщикам по просроченным оплатой векселям: поставщикам по полученному коммерческому кредиту и др.

Использование результатов инвентаризации для создания резерва

Компания, получившая по результатам инвентаризации данные о наличии сомнительной к погашению задолженности компания, формирует резерв в соответствии с ПБУ 8/2010. Порядок списания сумм для налогообложения определен в ст. 266 НК РФ.

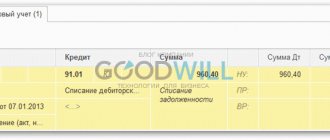

Рассмотрим пример создания резерва по сомнительным долгам. По результатам проведения инвентаризации расчетов с дебиторами на предприятии ООО «Флажок» была выявлена просроченная задолженность по состоянию на 1 июня 2020 года. Сумма долга 45 800 рублей образовалась в результате просрочки оплаты покупателя за отгруженный товар. Срок платежа по договору – 1 февраля (свыше 90 дней).

По результатам инвентаризации на предприятии был создан резерв по сомнительным долгам: Дт 91/2 Кт 63 на полную сумму долга 45 800 рублей. В налоговом учете задолженность в полном объеме включается в резерв в соответствии со ст. 266 НК РФ.