При составлении приказа, касающегося вопроса инвентаризации, специалисту-делопроизводителю важно помнить, что есть установленный единый образец. Именно им надо руководствоваться. Информация, которая подлежит обязательному отражению в приказе:

- состав комиссии по инвентаризации;

- предмет инвентаризации, то есть, что конкретно будет инвентаризироваться (имущество, документы, обязательства);

- указывайте на сроки, в которые подлежит провести инвентаризацию;

- указание на причину проведения инвентаризации, например, переоценка или проверка;

- в какие сроки материалы по результаты инвентаризации должны быть предоставлены в бухгалтерию.

Давайте рассмотрим образец данного приказа на конкретном примере

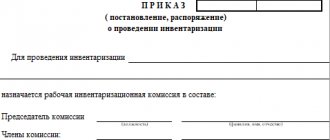

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «РОГА И КОПЫТА»

Инвентаризация: понятие, виды, периодичность

Инвентаризация является одним из методов бухгалтерского учета, который заключается в сличении фактического наличия имущества и обязательств с информацией, содержащейся в регистрах, документах, и выявление отклонений (излишки и недостача). Ее цель состоит в проверке полноты и достоверности учета.

Бывают следующие виды инвентаризации:

- Плановая.

- Внеплановая.

- Обязательная.

- По решению руководства, полная и частичная.

При плановой проверяется имущество фирмы и ее обязательства в установленные сроки перед формированием годовой отчетности. Внеплановая осуществляется при выявлении фактов хищения, при чрезвычайных событиях и т. д. Обязательная инвентаризация предусмотрена соответствующими законодательными актами (например, при смене МОЛ). Инициативная проводится по решению руководства предприятия. При полной – инвентаризируют все имущество предприятия и его источники образования. При частичной — только определенные объекты.

Периодичность инвентаризации определяется на предприятии его руководством и главным бухгалтером, и фиксируется в учетной политике организации, но не менее 1 раза в год перед составлением годовых отчетов. Для основных средств допускается ее проведение 1 раз в три года. Также ее необходимо проводить при изменении состава материально ответственных складских работников, как правило, это происходит в случае их увольнения, при этом один работник должен передать другому складские остатки.

https://youtu.be/yJiAzwtov2Q

Порядок проведения инвентаризации

В компании должна существовать действующая на постоянной основе комиссия для проведения инвентаризации.

Для того чтобы начать данную проверку, необходимо издать приказ о проведении, который определяет объекты проверки, сроки проведения, состав рабочей комиссии. Он фиксируется в журнале учета контроля за исполнением данных приказов.

Перед проведением инвентаризации все документы, которые могут повлиять на ее результаты (приходные, расходные или отчеты и т. д.), передаются в бухгалтерию с о, а МОЛ дают расписку, что они представили все имеющиеся бланки. После этого начинает работать инвентаризационная комиссия, которая заполняет инвентаризационные описи и акты в двух экземплярах, указывая в них фактические данные, полученные путем замера, подсчета и т. д.

Далее проверяющие работники осуществляют сопоставление полученных сведений с информацией из бухгалтерских отчетов, после чего формируются ведомости учета результатов инвентаризации. Также необходимо провести контрольную проверку данной процедуры и составить соответствующие акты, которые фиксируются в журналах учета контрольных проверок.

Как оформлять результаты проверки

Результаты оформляются согласно стандартному бланку ИНВ-18, в котором указываются числовые характеристики основных средство компании, действующих активов, материальных объектов, а также происходит сравнение данных, указанных в документах, с действительным наличием тех или иных компонентов.

В результатах отражается состояние следующих объектов:

- Материальные объекты, использующиеся больше одного года

- Материальные объекты, использующиеся меньше года и изменившие свое состояние

- Операции с дальнейшим составлением авансового отчета (прилагается приложение в качестве доказательств)

- Совокупность наличных и безналичных денежных средств

- Расчеты, связанные с покупкой товаров и услуг

После создания протокола и ведомости происходит окончательное определение результатов процедуры, а также подписывается приказ, содержащий данные об итогах мероприятия.

По факту проведения проверочных мероприятий ИК анализирует полученную информацию и составляет на ее основании опись (акт инвентаризации). Под актами должны расписаться материально ответственные лица, засвидетельствовав тем самым свое присутствие и согласие с итогами процесса сверки.

Если в ходе проверки были выявлены излишки или недостачи, ведущие к расхождениями с данными бухучета, формируется сличительная ведомость. Для основных средств унифицированные формы итоговой документации будут фиксироваться в описи ИНВ-1 и ведомости ИНВ-18.

После завершения процесса анализа итоговых сведений проводится заседание инвентаризационной комиссии, на котором фиксируются результаты проведенной оценки и определяются возможные варианты исправления обнаруженных нарушений. После собрания составляются протокол и ведомость ИНВ-26 (Постановление ГК № 26 от 27.03.2000), иллюстрирующая отсутствие (наличие) расхождений и варианты устранения ошибок.

Документы, оформленные на собрании, направляются руководителю организации. Далее руководство рассматривает исходные материалы оценки и принимает решения по факту контрольных мероприятий. Свой вердикт руководитель излагает посредством распоряжения о результатах сверки.

- данные руководителя, подписавшего документ.

После издания локальный акт необходимо зарегистрировать в специальном журнале для учета контроля исполнения таких решений. Его рекомендуемую форму можно взять из постановления Госкомстата № 88 (форма № ИНВ-23) или разработать самостоятельно. С приказом следует обязательно ознакомить всех перечисленных в нем работников.

Подписи об ознакомлении они могут поставить непосредственно на бланке либо на отдельном листе ознакомления с документом, который подшивается к распоряжению. Пошаговая инструкция по составлению приказа Шаг 1. Указываем название документа. Шаг 2. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, пишем дату составления.

Шаг 3. Заполняем основную часть распоряжения.

Важно

Главная → Бухгалтерские консультации → Инвентаризация Обновление: 13 февраля 2020 г. Инвентаризация является одним из инструментов контроля организации за своими ценностями и обязательствами. Инвентаризация проводится на предприятии ежегодно для корректировки сведений учета.

Проведение инвентаризации и оформление ее результатов утверждаются приказами руководителя организации. Порядок проведения инвентаризации Регламент осуществления инвентаризации утвержден Методическими указаниями по инвентаризации (утверждены Приказом Минфина № 49 от 13.06.1995). Обязательность проведения инвентаризации ежегодно устанавливается Федеральным законом «О бухгалтерском учете» № 402-ФЗ от 06.12.2011.

Правила проведения инвентаризации и оформления ее результатов устанавливаются в каждой организации самостоятельно и фиксируются приказами директора.

В результате проведения такой проверки может быть выявлено следующее:

- Полное совпадение фактических остатков с данными, указанными в бухгалтерской документации;

- Пересорт — имущество либо товар разного сорта, но с одним и тем же наименованием, находится и в недостатке, и в излишестве;

- Излишек – фактическое количество превышает учетное;

- Недостача – фактическое количество меньше учетного.

Результаты проведенной проверки должны быть письменно зафиксированы и поданы руководству в сроки, указанные в приказе.

В ходе инвентаризации комиссия осуществляет подсчет, определение веса, измерение товарно-материальных ценностей.

Информация о результатах, установленных при проведении инвентаризации товарно-материальных ценностей, оформляется в инвентаризационной описи. Унифицированная форма такой описи (ИНВ-3) утверждена Госкомстатом.

По результатам проверки отражению в инвентаризационной описи подлежат:

- производственные запасы;

- готовая продукция;

- товары;

- прочие запасы.

Указанная информация конкретизируется путем отражения следующих сведений:

- наименования ценностей;

- вида, группы товарно-материальных ценностей;

- количества таких ценностей;

- сорта и т.п.

Рассматриваемый документ состоит из четырех страниц.

Первая страница содержит информацию об организации, реквизитах приказа о проведении инвентаризации, а также подписи должностных лиц, несущих соответствующую материальную ответственность.

Вторая и третья страницы содержат таблицу с информацией о выявленных проверкой ценностях.

Четвертая страница содержит итоговую информацию и подтверждающие ее подписи.

Начиная с 2013 года организациям унифицированные формы применять необязательно. Для того, чтобы учитывать результаты инвентаризации, организация вправе разработать и утвердить собственные формы документации с указанием всех необходимых для этой операции реквизитов (это касается как форм инвентаризационных описей, так и приказа на инвентаризацию материальных ценностей). Образцы таких форм не нужно согласовывать с государственными ведомствами.

Предлагаем ознакомиться: Образцы брачного договора на имущество

В процессе проведения проверки фактического наличия объектов (обязательств) составляются документы контроля, различающиеся в зависимости от объекта. Организация вправе самостоятельно разработать формы документов контроля либо применять унифицированные формы, утвержденные Постановлением 88 Госкомстата.

Результаты оформляются:

- инвентаризационными описями, где отражается фактическое наличие и количество;

- сличительными ведомостями, где указываются расхождения между фактом и учетными данными.

Приказ о проведении инвентаризации образец заполнения

[ads-pc-2] [ads-mob-2]

Организация может применять приказ, составленный в свободной форме с соблюдением необходимых реквизитов, а также использовать унифицированный документ по форме ИНВ-22.

В специализированных программах по бухгалтерскому учету включены стандартизированные документы.

В верхней части приказа указывается название организации, ее код ОКПО, а также структурное подразделение (если есть). После этого документу присваивается номер по порядку, который можно посмотреть в журнале регистрации приказов, и проставляется дата его составления.

В преамбуле необходимо заполнить информацию о виде инвентаризации. Далее заносятся данные о составе рабочей комиссии с расшифровкой должностей и личных данных работников, которые в нее входят. Приказ должен определять конкретные объекты, подлежащие инвентаризации с указанием их места расположения (например, запасные части, которые находятся на оборотном складе предприятия).

После этого в документе необходимо определить сроки данной процедуры, обозначив дату начала и конца. В строке «Причина инвентаризации» указывается событие, которое потребовало ее проведения. Если проводится ежегодная инвентаризация товарно материальных ценностей, то здесь заполняется «Плановая».

Ниже нужно указать информацию о том, куда предоставляются ее результаты и в какой срок.

Приказ подписывается руководителем предприятия с заполнением сведений о его должности и личных данных.

Как сформировать комиссию

Комиссия на аудит утверждается посредством издания соответствующего приказа. В ее состав могут входить:

- лица, занимающие руководящие должности в компании;

- работники бухгалтерского отдела;

- материально ответственные работники;

- сотрудники сторонних аудиторских организаций.

Если на дату старта инвентаризации один из утвержденных членов комиссии не может приступить к выполнению возложенных обязанностей, например, по причине командировки или временной нетрудоспособности, то руководитель обязан издать документ, назначающий ему замену. С ним должны быть ознакомлены под подпись все остальные члены комиссии.

Образец приказа о создании комиссии

Образец приказа о создании инвентаризационной комиссии:

После выполнения основных проверочных мероприятий комиссия обязана подготовить и документально оформить отчеты о результатах аудита. Все обнаруженные неточности, ошибки и нарушения требуется указать в специализированной ведомости учета. Для ее ведения постановлением Государственного комитета статистики, изданным под номером 26, предусмотрена универсальная типовая форма. Она зафиксирована под номером ИНВ-26 ().

В конечном счете, после обсуждения результатов и назначения мер ответственности в отношении виновных в нарушениях должностных лиц, руководитель обязан издать приказ об итогах аудита. Он составляется по свободной форме. Типовой образец документа:

https://youtu.be/QdDh5tAcqFk

Нюансы составления приказа о проведении инвентаризации

[ads-pc-4] [ads-mob-4]

При проведении плановой ежегодной инвентаризации имущества и обязательств может издаваться как один общий приказ, который содержит столько подпунктов о рабочих комиссиях, сколько объектов проверки, так и несколько приказов по одному на каждый вид имущества или обязательства.

Для доведения содержание приказа до сотрудников можно составлять ознакомительные листы, в которых они должны расписаться и указать свои личные данные. Разрешается членам комиссии проставлять подписи напротив своей фамилии в приказе, когда утверждается рабочая комиссия.

При составлении приказа о проведении инвентаризации в связи с выявлением фактов хищения имущества, желательно в строке «Причина инвентаризации..» заполнить не только причину, но и название и реквизиты документа, побудившего ее проведение (например, на основании докладной записки механика А. А. Иванова от 1 декабря 2015 о фактах хищения запасных частей с оборотного склада).

https://youtu.be/ysJ9i7TG360