Как перейти с усн 6 на усн 15 – Бизнес Гид

Достаточно частым явлением в повседневности предпринимателей выступает высокий темп развития или спада потенциала бизнеса и, как следствие, переход плательщиков на другую систему или вид налогообложения. Указанное направление не обошло стороной и «упрощенку. Так как перейти с 15 УСН на 6 УСН и наоборот? Об этом более подробно будет рассказано в данной статье.

Также рекомендуем прочитать: Как оплатить транспортный налог через Госуслуги? Замена паспорта в 45 лет. Кому положены налоговые льготы?

В чем отличие?

Не смотря на то, что 15 УСН и 6 УСН относятся к одной системе налогообложения, приведенные налоговые объекты имеют существенные различия, например:

- При УСН в 6 % предприниматель, имеющий в подчинении сотрудников, имеет право снизить налог на размер уплаченных за работников взносов, в свою очередь, при УСН в 15 % коммерсант вправе уменьшить налогооблагаемую базу за счет имеющихся расходов. Таким образом, все документально подтвержденные расходы, учитываются при определении общей суммы налога.

- На 6 УСН предприниматель не обременен обязанностью по оплате минимального налога, при этом на 15 УСН существует лимит минимального налога, однако, данный режим предоставляет возможность на перенос убытков.

- При использовании налогового объекта «доходы», предпринимателю, имеющего убыточный бизнес, достаточно подать нулевую декларацию, однако, указанные убытки он не сможет перенести в расходы следующего года. Коммерсант, использующий «доходы минус расходы», наделен правом оговоренного переноса расходов, но при этом он также обязан оплачивать налог вне зависимости от доходности предприятия.

Как перейти на УСН с 6 на 15?

Так как при УСН перейти с 6 на 15? Процедура изменения налогового объекта при упрощенной системе налогообложения может быть проведена не более одного раза в год. С этой целью налогоплательщику необходимо подать в территориальное отделение налоговой службы уведомление по форме № 26.2-6.

Указанный документ актуален как для замены объекта «доходы» на «доходы минус расходы», так и в обратном порядке перехода на другой вид УСН.

Указанное уведомление подается в налоговую инспекцию, расположенную по месту регистрации предприятия или прописки индивидуального предпринимателя.

Крайним сроком для предъявления уведомления является тридцать первое декабря года, предшествующего году, в котором планируется изменение типа упрощенной системы налогообложения. Оговоренный срок требует обязательного исполнения, так как в случае его пропуска в следующий раз возможность изменения объекта УСН будет предоставлена заинтересованному лицу лишь в следующем году.

При переходе с УСН 6 на УСН 15 следует учитывать, что в случае, если крайний срок на подачу соответствующей документации выпадает на выходной или праздничный день, то указанный термин продлевается до следующего рабочего дня. Однако откладывать подачу документов не желательно, лучше всего решить указанный вопрос заранее, не дожидаясь праздников.

Лучшим способом для предоставления упомянутого документа в налоговую инспекцию является личное посещение указанного органа налогоплательщиком. Для этого, в первую очередь, предпринимателю необходимо составить два образца соответствующего уведомления.

Первый образец будет отдан уполномоченному сотруднику налоговой для отчётности, на втором, в свою очередь, должна быть проставлена отметка о получении документа, что будет служить подтверждением волеизъявления налогоплательщика о смене типа «упрощёнки», а также даст право последнему работать по новому режиму со следующего года.

Также, уведомление может быть доставлено в ИФНС путем почтового отправления. Указанный вариант является не самым благонадежным, так как с учётом специфики работы почтовых отделений РФ, данное письмо может быть попросту утеряно.

Кроме того, отправить уведомление можно в электронном варианте, используя интернет-ресурс ФНС. Для этого налогоплательщику необходимо зарегистрироваться на официальном сайте налоговой службы, после чего заполнить соответствующую заявку и отправить ее в дистанционном порядке онлайн.

Вместе с этим, следует понимать, что независимо от выбранного способа передачи оговоренной документации должностными лицами налогового органа не выдаются никакие ответные документу, позволяющие использование новой ставки по УСН.

Именно это и является основным нюансом уведомительного порядка: предприниматель просто информирует органы ФНС о своём решении относительно смены объекта по текущему налоговому режиму, после чего приступает к ведению своего налогового учета по новому порядку.

Как перейти с УСН 15 на УСН 6?

Переходс УСН 15 процентов на УСН 6 процентов может быть целесообразным только в случае, если часть расходов при общем объеме выручки составляет шестьдесят или более процентов.

Вариант «доходы минус расходы» не имеет никаких ограничительных правил. Таким образом, любое предприятие или организация, соответствующие требованиям УСН в целом, могут осуществить указанную операцию.

Однако в данной ситуации налогоплательщикам следует осторожно выбирать поставщиков, так как вычет затрат из налогооблагаемой базы может быть возможен только в сопровождении подтверждающей документации.

В остальном порядок перехода с УСН 15 на УСН 6 ничем не отличается от ранее приведенного. Как и в предыдущем случае от предпринимателя требуется подача уведомления по форме № 26.2-6, которое необходимо отправить в компетентные органы в срок до тридцать первого декабря текущего года.

Источник:

Смена УСН 15 на 6

Шаг 2. Отправьте уведомление в ФНС. В зависимости от Вашего желания и удобства, Вы можете:

- заполнить уведомление дома и передать его в фискальную службу лично. При этом желательно составить 2 экземпляра документа: один – для специалистов ФНС, второй – для Вас с отметкой канцелярии о принятии;

- отправить документ в бумажном виде почтой. Для этого Вам потребуется отправиться на ближайшее отделение почты, где Вы сможете отправить письмо с уведомлением. При получении документа работник ФНС распишется в получении, а Вам будет направлен «корешок» с датой принятия документа;

- воспользоваться электронным ресурсом ФНС и отправить уведомление через Интернет. Для этого Вам нужно предварительно зарегистрироваться на сайте ФНС.

Порядок перехода с усн 6% на усн 15%

Важно

В избранноеОтправить на почту Переход с УСН 6% на УСН 15% можно осуществить при соблюдении ряда условий.

Рассмотрим их в этой статье, определим порядок и документальное сопровождение изменения объекта налогообложения.

Что такое УСН Условия применения УСН Как перейти на УСН Порядок перехода с УСН 6% на УСН 15% Итоги Что такое УСН УСН — налоговый режим, который расшифровывается как «упрощенная система налогообложения».

Она подразумевает особый порядок уплаты налогов и упрощенное ведение отчетности. Очень многие предприятия и ИП предпочитают использовать именно данную систему, т.к.

она является одной из самых экономных в части уплаты налогов и простой в учете, по мнению бухгалтеров, которые составляют отчетность и отвечают за отражение всех хозопераций в учете.

То есть упрощенка — это система уплаты налогов, которая имеет больше плюсов, чем минусов.

Как перейти с усн 15% на усн 6% и наоборот с 6% на 15%

Если речь идет об ИП, который платит взносы «за себя», то в таком случае размер взносов может быть учтен полностью. Нельзя учесть расходы при расчете налога. Независимо от размера расходов, понесенных Вами в ходе ведения деятельность, Вы не вправе учесть сумму таких расходов при расчете налогооблагаемой базы.

Как перейти с УСН 15% на УСН 6% и наоборот с 6% на 15%

Право уменьшения налогооблагаемой базы за счет расходов.

Все расходы, отраженные в Книге учета и подтвержденные документально, «УСНщик» учитывает при расчета налога (уменьшает налогооблагаемую базу). Закрытый список учитываемых расходов. При расчете налога «УСНщик» вправе учитывать лишь те расходы, которые закреплены в НК. Если затраты «упрощенца» не включены в закрытый список НК, то на их сумму нельзя уменьшить налогооблагаемую базу.

Источник: https://business-gid.ru/zakon/kak-perejti-s-usn-6-na-usn-15.html

Некоторые нюансы перехода

Напоследок давайте рассмотрим несколько нюансов, чтобы у вас не оставалось вопросов по переходу на новую систему. Мы разберем вполне реальные ситуации и вопросы, которые возникают у начинающих предпринимателей.

- 10 декабря 2020 года индивидуальный предприниматель Васько Николай обращается в территориальное отделение и подает заявление на переход на новую систему налогообложения. Заявление было доставлено в ФНС лично, один экземпляр передан сотруднику, второй остался у Васько. Получит ли ИП уведомление об успешном переходе на новую систему? Нет, согласно закону, ФНС не должна уведомлять предпринимателей или ООО о том, что происходят изменения. Если документ зарегистрирован и принят во внимание, то он автоматически перейдет на новую систему с 1 января 2020 года.

- перешла на систему доходы минус расходы 15% с 1 января 2018 года. При этом в декабре она закупила партию одежды стоимостью в 20 тысяч рублей с целью ее последующей продажи. Можно ли эти деньги перевести в расходы? Поскольку закупка совершалась при ставке 6%, то она никак не отображалась в расходах. Поскольку продажа была осуществлена в феврале 2020, то есть уже после применения ставки доходы минус расходы 15%, то их можно занести в расходы (с суммой именно 20 тысяч рублей). Налоговая примет этот вариант, как правильный, с основанием, что одежда была реализована уже в новом периоде.

Как видите, ничего особо сложного в переходе нет. Достаточно просто составить соответствующее заявление и направить его в налоговую инспекцию.

Внимание:

дата подачи заявления не важна, главное, успеть подать его до конца года. Срок официального перехода на новую систему — 1 января следующего года.

Перед тем как переходить, проведите сравнение режимов и определитесь, есть ли смысл в подобном действии. Как правило, это целесообразно, если ваши расходы достаточно высоки, но учтите, что налоговики не посчитают в расходы покупку кондиционера в кабинет или аквариума на 500 литров.

Порядок перехода с УСН 15% на 6% и обратно

Для перехода с УСН 15% на 6% необходимо некоторый ряд формальностей при оформлении соответствующей документации. Ниже рассмотрим подробную инструкцию. Также в данном материале Вы найдете ссылку на бланк уведомления, которое будет необходимо направить в вашу налоговую службу.

Вернуться

Что такое УСН?

Режим налогообложения УСН расшифровывается, как “Упрощенная Система Налогообложения”. В ее основе лежит более простая форма ведения отчетности и иной порядок проведения налоговых взносов. Многие формы юридических лиц берут в качестве базы именно эту систему налогового учёта, так как она обладает рядом преимуществ.

Опишем плюсы данной системы:

- согласно пункту 14 статьи 346 Налогового Кодекса Российской Федерации на данной системе есть возможность выбора налогового объекта “налоги на доходы” (6%) или “налоги на доходы минус расходы” (15%);

- самая экономная система налогового учёта;

- по мнению бухгалтеров она позволяет вести самую простую форму отчётности;

- отсутствие других налоговых поборов (имущество, НДС и так далее), но есть исключения;

- возможность подачи декларационной отчётности 1-ин раз за календарный год.

Обратите внимание! Лучше 6% или 15% каждое юридическое лицо должно самостоятельно сделать свой выбор. Но если ваша расходная часть составляет от 55% и выше, то лучше работать в режиме УСН 15%.

Обратите внимание на статью 346 (пункт 16) Налогового Кодекса – детальная информация о том, какие статьи можно списать на расходную часть при работе вашего юрлица.

Также учитывайте, что использовать на УСН одновременно два объекта налогообложения и 6%, и 15% запрещено.

Вернуться

Условия применения УСН

Чтобы плательщих налоговых уплат мог находится и применять данную налоговую систему, он должен соблюдать следующие основные условия ее применения:

- Количество наёмных работников в его компании не должно превышать цифры в 100 человек;

- Выручка данного юридического лица не должна превышать 150 млн. рублей;

- Остаточная стоимость его основных средств не должна превышать 150 млн. рублей.

- Юрлицо не должно иметь филиалов и иметь доли в уставном капитале других компаний, превышающие 25%;

- Его вид деятельности не должен входить в список запрещенных для УСН в соответствии со статьей 346 (пункт 12) Налогового Кодекса.

Обратите внимание! На повышение НДС – https://fincan.ru/articles/57_povyshenije-nds-s-1-janvarya-2019-goda/.

Вернуться

Как перейти с УСН 15% на 6%?

Сменить налоговый объект налогоплательщик имеет право на начало нового календарного года, но заявление на его смену необходимо податьдо 31 декабря текущего года, предшествующего новому календарному.

Для осуществления изменения режима взимания налоговых оплат на упрощенной системе налогоплательщику необходимо придерживаться следующей пошаговой инструкции:

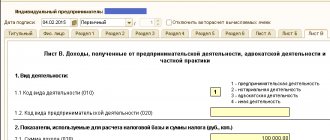

1) Заполнить бланк:

Обратите внимание на обозначение в графе “В качестве объекта налогообложения выбраны”:

- 1 – это переход с 15% на 6% (на налоги только с доходов);

- 2 – это обратный переход с 6% на 15% (на налоги доходы за вычетом расходов).

Образец бланка перехода с УСН 15% на 6% (скачать в формате “.xls” – obrazec-zapolnenia-blanka-perehoda-s-usn-15-na-6.xls – 02.11.2012 г. № ММВ-7-3/829):

Если у Вас, например, юридическое лицо имеет форму ООО, то заполнение данного бланка будет выглядеть слеудющим образом (если вы укажите цифру 2, то не забуьте приложить документ или его копию, подтвердающие полномочия преставителя вашей организации):

2) Подать в ИФНС

Данный заполненный бланк уведомления требуется направить в вашу ИФНС, к которой Вы приписаны. При этом стоить отметить, что менять объект налогообложения можно хоть каждый новый год.

При этом ИФНС не выдает документа, который подтверждает смену вашего налогового объекта.

Поэтому если Вы с первого раза все верно заполняете и до 31 декабря успеваете его подать, то с 1-ого числа нового календарного года Вы можете применять новый объект налогообложения (то есть работать вместо режима 15% в режиме 6% или наоборот).

При изменении налогового объекта с “доходы” (6%) на “доходы — расходы” более выигрышным будет осуществить перенос оплаты всех работ или услуг на новый календарный год (в котором произойдет смена объекта), а также ввод в эксплуатацию основных средств, закупленных по окончании текущ. года. Сделать это нужно с целью учета их в расходной части при высчитывании налога УСН 15%.

При изменении налогового объекта с “доходы – расходы” (15%) на “доходы” (6%) всё наоборот, так как в данном случае лучше по возможности заплатить за все работы или услуги, которые необходимо учесть в расходной части при расчете налога, а также оплатить и ввести в эксплуатацию основные средства в текущ. году.

в формате “.xls” – obrazec-zapolnenia-blanka-perehoda-s-usn-15-na-6.xls.

Источник: https://fincan.ru/articles/69_kak-perejti-s-usn-15-na-6-i-naoborot/

Кому откажут в применении спецрежима

Законодательство не всем разрешает пользоваться упрощенным налогообложением. Не имеют право перейти на УСН (п.3 ст. 346.12 НК РФ):

страховщики, банки, адвокаты или нотариусы, частные агентства занятости;

организаторы азартных игр;

инвестиционные и негосударственные пенсионные фонды;

лица, перешедшие на уплату ЕСХН;

те, кто добывает и реализует полезные ископаемые;

участники соглашений о разделе продукции;

казенные и бюджетные учреждения.

Компаниям с филиалами тоже нельзя применять УСН. Все остальные имеют право перейти на УСН.

Об обособленных подразделениях и филиалах

Запрет на применение УСН введен в отношении фирм с зарегистрированными филиалами. Но не каждое подразделение признается филиалом. Понятие обособленного подразделения подразумевает создание стационарного рабочего места (одного или нескольких) на срок более месяца вне расположения головного офиса для представления и защиты интересов юрлица. В отличие от филиала (действующего на основании утвержденного положения), подразделение не наделяется правами и функциями головной организации (ст. 55 ГК РФ). Кроме того, в государственном реестре юридических лиц филиал указывается именно как филиал.

Это важно знать: Нулевой баланс для ООО на УСН: образец

Для предпринимателя: как перейти с 15 УСН на 6 УСН?

Достаточно частым явлением в повседневности предпринимателей выступает высокий темп развития или спада потенциала бизнеса и, как следствие, переход плательщиков на другую систему или вид налогообложения. Указанное направление не обошло стороной и «упрощенку. Так как перейти с 15 УСН на 6 УСН и наоборот? Об этом более подробно будет рассказано в данной статье.

Также рекомендуем прочитать: Как оплатить транспортный налог через Госуслуги? Замена паспорта в 45 лет. Кому положены налоговые льготы?

Добровольный отказ

О добровольном отказе от ЕСХН нужно уведомить налоговую инспекцию по местонахождению организации (п. 6 ст. 346.3 НК РФ). Это нужно сделать не позднее 15 января года, начиная с которого организация будет применять другую систему налогообложения. Рекомендуемая форма уведомления об отказе от применения спецрежима утверждена приказом ФНС России от 28 января 2013 г. № ММВ-7-3/41.

При переходе с ЕСХН на общую систему налогообложения или на упрощенку организация должна сформировать налоговую базу переходного периода.

Переход с налога УСН 6% на УСН 15%

Доброго времени суток! Сегодня я продолжу тему налогообложения УСН и расскажу, как можно перейти с налога УСН 6% на налог УСН 15%.

Дело в том что я сам буквально на днях проходил данную процедуру у себя в налоговой, правда я переходил с УСН 15% на УСН 6%, так как посчитали что данное налогообложение будет для моей организации более выгодно.

Начну пожалуй с самого начала, мне пришлось посетить налоговую чтобы закрыть налог ЕНВД на котором у меня был магазин. Для магазина было решено приобрести патент на мое предпринимательство, так как размер налогов оказался на ПСН пожалуй просто смешным – 30 000 руб. в год, на налоге ЕНВД для организации налог составил 63 000 руб. в месяц. Разница просто гигантская в 20 раз.

Для того чтобы закрыть ЕНВД на ООО я сдал заявление ЕНВД3 и поинтересовался у налогового инспектора как можно перейти организации с УСН 15% на УСН 6%

. Оказалось, что есть специальное уведомление, которое необходимо сдать в налоговую до конца года, так как перейти можно только с начала календарного года.

После объяснений налоговый инспектор выдал мне уведомление по форме №26.2-6 и сказал, что его нужно заполнить и сдать в ИФНС.

Уведомление было на бумажном носителе … ВНИМАНИЕ от 2010 года! Придя в офис я чтобы в ручную не заполнять решил с сайта налоговой и каково мое удивление было когда я увидел, что скачанное уведомление от 2012 года.

Мной было заполнено новое уведомление и сдано в налоговую, причем при сдаче я поинтересовался у налогового инспектора почему у них до сих пор уведомления старого образца, что его немного возмутило и он просто сказал, что они выдают те уведомления которые у них есть и они принимают как новые так и старые формы, вот тут уже я возмутился.

Какой смысл делать разные уведомления одной и той же формы, которые практически ничем не отличаются и вдобавок налоговая принимает как новые так и старые бланки?

Мое более новое уведомление о переходе с УСН 15% на УСН 6% приняли без каких-либо проблем.

И сказали, что уведомление о том что сменился налог УСН с 15% на 6% я получу через месяц.

Иногда я сам не понимаю нашу налоговую, то до последней галочки прикапываются, а то вообще не обращают внимания на то что у самих устаревшие бланки.

Вот такая вот у меня история получилась со сменой налогового режима с УСН Доходы минус Расходы на УСН Доходы.

Это так скажем предисловие к самой статье, надеюсь я не сильно Вас утомил, теперь перейдем непосредственно к тому как сменить УСН6% на УСН15%.

Как перейти с УСН 6% на УСН 15%

В начале сразу обозначу, что перейти с УСН6% на УСН15% – это то же самое что перейти с УСН15% на УСН6%, тут я конечно имею ввиду что используется одно и тоже уведомление №26.2-6

И напомню, что УСН6% – это УСН Доходы, а УСН15% – это УСН Доходы минус расходы.

Уведомление о переходе с УСН 6% на УСН 15%

Специально для Вас я выкладываю на свой Яндекс Диск последнюю версию уведомления от 2012 года: скачать уведомление №26.2-6

Данное уведомление необходимо заполнить, процедура простейшая, если у Вас с этим возникнет проблема, то я ниже выложу свое заполненное уведомление.

Как заполнить уведомление №26.2-6

Смотрим ниже заполненное и принятое в налоговой уведомление о переходе с УСН15% на УСН6%:

После заполнения уведомления, его необходимо распечатать в 2х экземплярах. Ставим печать если она есть и свою роспись. Один из них заберет налоговый инспектор, а на втором сделает отметку, что Вы его сдали и вернет Вам (это будет подтверждением что Вы его сдавали в налоговую).

Сдавая уведомление №26.2-6 в налоговую самостоятельно заверять нотариально его не надо, достаточно взять с собой паспорт.

Как сдать уведомление №26.2-6 по доверенности

В случае если сдавать уведомление о смене режимов УСН будет посторонний человек, то сделать он это может только по доверенности. При этом нотариально должно быть заверено само уведомление №26.2-6 и должна быть нотариальная доверенность на человека который будет сдавать это уведомление.

Как отправить уведомление №26.2-6 письмом

Так же уведомление о смене режимов УСН можно отправить ценным письмом с описью вложений в письмо. При отправлении уведомления №26.2-6 письмом его необходимо так же заверить нотариально.

Как я уже говорил выше документ из налоговой о том что Вы сменили налог УСН с одного на другой получите через месяц. А так же, то что сменить один режим на другой можно только с нового календарного года, по другому никак.

В настоящее время многие предприниматели для перехода на УСН, расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

Вот пожалуй и все! По возникшим вопросам пишите в комментарии к статье или в мою группу соц.сети ВКОНТАКТЕ.

Удачи в бизнесе! Пока!

Источник: https://biz911.net/nalogooblazhenie/nalogooblozhenie-usn/perekhod-s-naloga-usn-6-na-usn-15/

Рубрика “Вопрос – ответ”

Вопрос №1. 14.12.17 ИП Мурашкин подал в ФНС документы о переходе на УСН 15%. Мурашкин отнес уведомление лично, один экземпляр документа Мурашкин сохранил в качестве подтверждения подачи заявки. С какого момента Мурашкин считается плательщиком налога по ставке 15? Необходимо ли Мурашкину получить дополнительное уведомление от ФНС?

Закон не обязывает органы ФНС дополнительно сообщать плательщиков о переходе с УСН 6% на 15%. На основании уведомления, которое Мурашкин подал 14.12.17, он считается плательщиком налога по ставке 15% с 01.01.18.

Вопрос №2. ООО «Зевс», ранее применявший УСН 6%, сменил режим на УСН 15% с 01.01.18. В ноябре 2020 «Зевс» закупил партию канцтоваров для перепродажи (стоимость 12.303 руб.). Канцтовары реализованы 12.02.18 (цена реализации 18.401 руб.). Как «Зевсу» учесть доходы и расходы от продажи канцтоваров?

Стоимость продажи (18.401 руб.) следует отразить в доходах 1 кв. 2020. Несмотря на то, что канцтовары закуплены в периоде применения УСН 6%, их стоимость можно учесть в расходах (12.303 руб.). Основание – канцтовары реализованы в периоде применения УСН 15%.

Порядок перехода с усн 6% на усн 15% – все о налогах

05.10.2018

Переход с УСН 6% на УСН 15% можно осуществить при соблюдении ряда условий. Рассмотрим их в этой статье, дадим возможность уведомления о переходе с одного объекта налогообложения УСН на другой, а также покажем образец заполнения.

Что такое УСН

Условия применения УСН

Как перейти на УСН

Порядок перехода с УСН 6% на УСН 15%

Итоги

Что такое УСН

УСН — налоговый режим, который расшифровывается как «упрощенная система налогообложения». Она подразумевает особый порядок уплаты налогов и упрощенное ведение отчетности.

Очень многие предприятия и ИП предпочитают использовать именно данную систему, т.к. она является одной из самых экономных в части уплаты налогов и простой в учете, по мнению бухгалтеров, которые составляют отчетность и отвечают за отражение всех хозопераций в учете.

То есть упрощенка — это система уплаты налогов, которая имеет больше плюсов, чем минусов.

Ее преимуществами являются:

- возможность выбора одного из существующих объектов — «доходы» (основная ставка налога — 6%) и «доходы минус расходы» (основная ставка 15%) (ст. 346.14 НК РФ);

- освобождение (с некоторыми исключениями) от других разновидностей платежей в бюджет (НДС, прибыль, имущество, НДФЛ от предпринимательской деятельности);

- упрощенная отчетность;

- сдача декларации 1 раз в год.

Однозначно ответить на вопрос, какой из объектов налогообложения при УСН выгоднее невозможно. Организации и ИП сами должны решить, что именно использовать — в зависимости от вида их деятельности и получаемых доходов.

Однако если размер расходов равен 60% и более, есть основания использовать объект налогообложения со ставкой 15%. Какие расходы можно учитывать в издержках предприятия, отражено в ст. 346.16 НК РФ.

Обращаем ваше внимание на то, что совместно использовать оба объекта УСН недопустимо.

Как перейти на УСН

Плательщик может перейти на упрощенку 2 способами:

- Подав уведомление о переходе в ФНС совместно с документами, передаваемыми при регистрации в течение 30 дней с момента проведения госрегистрации (п. 2 ст. 346.13 НК РФ).

- Сменив одну систему начисления и уплаты налогов на другую — при этом можно перейти на УСН со следующего года, уведомив ФНС не позже 31 декабря.

О том, как сменить УСН на другой режим уплаты налогов, можно прочитать в рубрике «Переход с УСН на другой режим».

Что произойдет, если начать применять УСН без подачи уведомления, вы узнаете из материала «Не затягивайте с переходом на упрощенку».

О том, нужно ли получать подтверждение о переходе на УСН, читайте в статье «Свидетельство об упрощенной системе налогообложения (УСН)».

Налоговым периодом для УСН считается год, в течение которого нет возможности сменить систему и объект налогообложения.

Для перехода с УСН 6% на УСН 15% нужно подать в ФНС уведомление о желании сменить объект налога до 31 декабря. При этом изменится он только со следующего года. Документ оформляется налогоплательщиком по форме 26.2-6 (лучше в 2 экземплярах) и отправляется в ФНС почтой или сдается лично.

Посмотреть образец уведомления

«Уведомление о смене объекта налогообложения».

Источник:

Особенности и порядок перехода с УСН 6% на УСН 15%

Юрлицо и ИП, использующие УСН и уплачивающие налог с доходов, вправе перейти на налоговую схему «доходы минус расходы 15%». В статье расскажем про переход с УСН 6 на УСН 15%, ответим, какие документы необходимы УСНщику для смены режима налогообложения.

Общая информация о налоговом режиме УСН

Субъекты хозяйствования, использующие УСН по схеме «доходы 6%», обязаны уплачивать сумму налога в размере 6% от полученного дохода, без учета отраженных расходов.

Данный режим налогообложения выгоден предпринимателям и организациям, которые имеют стабильно невысокий доход, но при этом не несут регулярных расходов.

Кроме того, к «УСНщикам», уплачивающим налог по ставке 6%, законодательство выдвигает минимальные требования относительно ведения учета и отчетности.

В случае, если «упрощенец» получает высокий доход, но при этом его деятельность предполагает регулярные расходы, то такому субъекту хозяйствования целесообразно использование УСН по схеме «доходы за минусом расходов 15»%». Данный налоговый режим позволяет «УСНщику» уменьшить налогооблагаемую базу за счет понесенных расходов.

Усн по ставке 6% и 15%: плюсы и минусы

Выбирая налоговый режим, учитывайте специфику деятельность Вашей компании, уровень доходов и расходов, их регулярность. Ниже мы приведем сравнительную характеристику режимов в рамках УСН. Если Вы являетесь плательщиком УСН, то независимо от выбранной схемы (6% или 15%), Вы можете воспользоваться следующими основными преимуществами упрощенного режима:

Источник: https://nalogmak.ru/zadolzhennost/poryadok-perehoda-s-usn-6-na-usn-15-vse-o-nalogah.html

Типовые ошибки при расчетах

Рассмотрим три основные ошибки, допускаемые организациями и ИП при переходе не УСН 15%.

Ошибка №1. Переход на УСН 15% в течение отчетного года.

ИП Кукушкин – плательщик УСН 6%. В июне 2020 в связи с изменением специфики деятельности и существенным увеличением уровня расходов Кукушкин подал заявление на смену режима – с УСН 6% на 15%. С 01.07.17 Кукушкин рассчитывает налог по ставке 15%, с учетом понесенных расходов.

Кукушкин вправе сменить режим только с начала следующего года (не ранее 01.01.18). Данное правило действует для всех налогоплательщиков, вне зависимости от причин смены режима. На основании поданного в июне уведомления, Кукушкин становиться плательщиком налога по ставке 15% с 01.01.18.

Ошибка №2. Переход организаций – участников договора доверительного управления имуществом.

ООО «Курсив» – участник договора доверительного управления имуществом. В декабре 2020 в связи со снижением расходов «Курсив» подал уведомление о смене режима на УСН 6%. «Курсив» не вправе сменить режим на УСН 6%, так как фирма участвует в договоре управления. Данное ограничение предусмотрено ст. 346.14 НК. «Курсив» может применять УСН только по ставке 15%.

Ошибка №3. Смена налогового режима после реорганизации.

В марте 2020 ООО «Фактор» (плательщик УСН 6%) реорганизовано в ООО «Вектор». По факту реорганизации «Вектор» подал уведомление о смене режима на УСН 15%. Со 2 кв. 2020 «Вектор» уплачивает аванс по налогу из расчета ставки 16%.

Для реорганизованных компаний действует общее правило перехода на УСН 15%: организации могут сменить режим только с начала года. Уведомление, поданное «Вектором» в марте 2020, является основанием для применения УСН 15% с 01.01.18.

Порядок перехода с усн 6% на усн 15% – Гос Сбор Инфо

Большинство начинающих предпринимателей работает на упрощенной системе налогообложения, которая позволяет им экономить на налогах и максимально упростить отчетность.

При этом практически все они работают по ставке налогообложения 6% с дохода. Но в некоторых случаях может быть выгоднее функционировать по системе доходы минус расходы.

В этой статье мы разберем, что лучше УСН 6 или 15, а также расскажем, как перейти с одной системы на другую.

Введение

Индивидуальные предприниматели при регистрации обычно выбирают схему «доход 6%», обязуясь выплачивать шесть процентов налога с полученного дохода. Это достаточно выгодно и просто в подсчетах, поэтому большинство ИП остаются именно на нем.

На этом налоге работают мелкие предприниматели и фирмочки, у которых невысокий оборот и практически нет расходов на организацию хозяйствования. Но у них всегда есть право перейти и на другую систему налогообложения, например, на «доход минус расход 15%».

Переход целесообразен тогда, когда доходность у компании высокая, но при этом она тратит крупные суммы на поддержание хоздеятельности. В целом это выгодно, если вы привлекаете к работе аутсорсеров, арендуете мощности и пр.

Все это можно записать в расходы, чтобы снизить сумму налогообложения.

УСН — удобный налог для малых предпринимателей

Достоинства систем

Чтобы выбрать правильную систему налогообложения, необходимо четко понимать специфику работы компании, знать общие показатели и уметь рассчитать, что выгоднее будет для вашего предприятия.

Перед тем как рассказать про переход с УСН 6 на УСН 15, давайте сравним, насколько выгодна та и другая система.

Для начала рассмотрим, какие достоинства получает УСНщик, который работает по данным системам:

- Максимальное упрощение уплаты налогов и отчетности. В отличие от классической системы, ИП не нужно подавать декларации в налоговую каждый месяц и отчитываться за каждое действие. Упрощенец сдает декларацию раз в году, и в случае переплаты/недоплаты налога оплачивает разницу. Из документов ему необходима лишь Книга учета доходов и расходов, которая заполняется согласно установленным нормам.

- Возможность работать по изменяемым ставкам. Дело в том, что власти региона могут менять ставки, уменьшая их, чтобы снизить нагрузку на предпринимателей. Это делается для стимуляции плательщиков в различных областях хозяйственной деятельности и производства. Например, в некоторых регионах действует налоговая ставка 2% на доходы, а по системе доходы минус расходы платят не 15, а всего 5 процентов. В случае если ИП относится к льготным категориям, то для него может действовать нулевая ставка (например, инвалид или ветеран).

- ИП на УСН не платит большое количество налогов. К примеру, ему не нужно оплачивать налог на имущество, на прибыль, а также налог на добавленную стоимость. Конечно же, это выгодно для небольших компаний, поскольку они не получат претензии и не будут оштрафованы за нарушения налоговиками.

Как видите, общее у этих налогов есть. Теперь рассмотрим, в чем разница между ними. Составим таблицу, чтобы было нагляднее и понятнее.

| Для ставки УСН в 6% | Для ставки УСН в 15% | ||

| Достоинства | Недостатки | Достоинства | Недостатки |

| ИП получает право оформить налоговый вычет. | Расходы не входят в подсчет налога, то есть, даже если ваши расходы будут больше, чем доходы, то вам все равно придется заплатить. | ИП получает возможность уменьшить ставку, вычтя из нее расходную часть, отраженную в Книге учета. | Не все расходы налоговая признает расходами. Их список прописан в Налоговом кодексе, все остальное отсекается. |

| Нет минимальной суммы платежа. Если прибыль по итогам года отсутствует, то и платить вам не нужно — достаточно сдать нулевую декларацию. | Запрещено переносить убытки. Если вы работали в убыток прошлый год или несколько лет, то убытки невозможно перенести в расходы. | ИП имеет право перенести убытки в расходы, уменьшив тем самым ставку налогообложения для следующего года за предыдущий год. | Обязательная уплата налогов. Вам придется оплачивать налоги в любом случае, даже если у вас нет прибыли или вы оказались убыточными: Вас обложат по ставке 1% от полученного дохода. |

УСН 6% достаточно выгоден, если у вас невысокие расходы

Как видите, однозначно сказать, что выгоднее, невозможно, поскольку все зависит от профиля работы компании, получаемой прибыли, уровня расходов, региона работы и пр. К тому же, согласно НК, для УСНщиков действуют некоторые нюансы работы.

К примеру, УСН на ставке 6% может уменьшить свои налоги за счет того, что у него работают сотрудники и он платит за них соответствующие взносы. То есть взносы суммируются, от них берется 50% и получившаяся сумма вычитается из общей суммы налога.

Если же предприниматель платит себе, то вычесть можно всю сумму. Далее, УСН 6% не должен оплачивать налоги, если он вообще не получил доходов или залез в убытки.

Такие же нюансы присутствуют и в УСН 15%, поэтому хорошо изучите вопрос перед тем, как выбирать ту или иную систему, прочитайте налоговый кодекс или проконсультируйтесь с юристом.

Как производится переход

Итак, вы приняли решение перейти из одной системы в другую.

Практика показывает, что такое решение целесообразно тогда, когда расходы в ходе ведения хозяйственной деятельности вырастают выше, чем 50% от доходной части.

Такое случается нередко, особенно в кризис или в связи с санкциями, ведь покупательская способность населения постоянно падает. Давайте рассмотрим, как перейти с УСН 6 на УСН 15 и куда для этого нужно обращаться.

Рассмотрим всю процедуру пошагово:

- Вам необходимо составить заявление по форме 26.2–6. Взять бланк можно в налоговой, скачать его и распечатать или просто отправить при помощи сайта Федеральной налоговой службы в личном кабинете. Допускается вариант отправки заказным письмом или вручения через посредника при наличии у него соответствующей доверенности.

- Уведомление необходимо заполнить согласно прилагаемой инструкции. Если заполняете вручную, то используйте черную ручку, пишите заглавными буквами и максимально понятно. В форме недопустимы ошибки или помарки, если они допущены то у вас просто не примут его. При подаче в бумажном виде составляется два экземпляра. Один заберут в налоговой, второй попросите оставить у вас, сделав соответствующую пометку в канцелярии. При передаче в электронном виде вторые экземпляры не нужны.

После этого ваше заявление рассматривают и принимают решение о переводе, а вас уведомляют письмом о том, что процедура прошла успешно. Обычно, если у вас нет задолженностей и в заявлении не допущены ошибки, то никаких проблем с переводом не возникает.

УСН 15% позволяет снизить налоги ниже 6 процентов

Чтобы подать заявление через интернет, вам нужно зарегистрироваться на сайте ФНС, войти в свой личный кабинет и через него отправить соответствующее уведомление. Следует помнить, когда осуществляется перевод на новый режим.

Делать это в середине или начале года бессмысленно, поскольку перевод осуществляется только с нового отчетного периода, то есть с нового года. Подать заявку необходимо до 31 декабря, чтобы вас перевели с нового года, но поскольку 31 нерабочий день, то сроки обычно переносят на 9 число.

Мы же рекомендуем подавать заявки в начале–середине декабря, поскольку в последние дни там будут огромные очереди.

Ошибки, которые допускают предприниматели

Давайте разберем основные ошибки при смене системы налогообложения. Российские ИП довольно часто допускают следующие неточности:

- Смена производится в середине года. Простой пример: ЧП Иванчук понимает, что его расходы составили более 50% от его доходов. Он пишет заявление в налоговую и сдает его на общих основаниях 20 мая 2018 года. Он считает, что раз заявление подано, то его перевели на другую систему, и пересчитывает размер налогов с июня 2020. По факту же переход произойдет только 1 января 2020, поскольку он возможен только раз в подотчетном периоде. Неважно, по каким причинам Иванчук решился сменить систему и с какой на какую он переводится — учет по новой начинается только с 1 января. Неуплаченные налоги ему придется вернуть, иначе возможно применение санкций со стороны налоговой службы.

- Переход осуществляется не ИП, а организацией, в которой действуют договор на право доверительного управления. Напомним, что согласно статье 346 Налогового кодекса, подобные предприятия не имеют права переводиться на УСН 6%, поскольку действуют на основании договора управления. Соответственно, переход для уменьшения налогообложения со ставки 6% на ставку 15% минус расходы для подобной компании невозможен.

- Перевод на новый режим проводится сразу после реорганизации компании. К примеру, в мае 2020 года ООО «Кизил», которое работало по ставке в 6%, подало заявление на реорганизацию. Реорганизация была успешно проведена, в результате чего образовалось ООО «Армавир», которое начало работать по системе доход минус расход 15%. С июля (начало третьего квартала) ООО Армавир оплачивает налоги по предполагаемой ставке доход минус расход, что является нарушением. Дело в том, что реорганизованные компании могут перейти на другой режим налогообложения в рамках УСН только с нового года. Поданное Армавиром заявление хоть и принято к сведению, но будет работать с 1 января 2020 года. Поэтому компании придется погасить возникшую задолженность, а также пояснить сотрудникам, что была допущена ошибка. Затягивание с оплатой приведет к наложению санкций и внеочередным проверкам, поэтому не рекомендуем затягивать до последнего.

Источник: https://pravospb812.ru/dokumenty/poryadok-perehoda-s-usn-6-na-usn-15.html

Какие изменения планируются

Последние новости гласят, что всех ИП, являющихся представителями малого бизнеса, ожидают некоторые изменения. Одни корректировки в регламентирующем налогообложение законодательстве уже приняты, другие же только подготавливаются или находятся на стадии утверждения. Ниже рассмотрены основные сферы УСН, которые будут меняться.

Лимиты для перехода

Условия перехода на УСН предполагают лимиты на численность сотрудников и на годовые итоговые доходы:

- Количество трудящихся в организации людей – не больше ста человек в штате.

Но с 2020-го года критерии перехода будут несколько изменены. Так, Министерством финансов было предложено внедрение так называемого второго уровня лимитов, для которого будут действовать повышенные ставки. То есть если предприниматель выйдет за рамки нижних границ, то он будет платить более высокий процент в ФНС.

Для второго уровня действуют следующие лимиты:

- По доходам: более 150-и миллионов за год, но не больше 200 млн.

- По численности работников: от ста человек до ста тридцати.

Если показатели индивидуального предпринимателя превышают указанные максимальные лимитные значения, то он теряет своё право уплачивать налоги по упрощённой регулирующей налогообложение системе, переходя на основную.

Ставки, актуальные для 2020 года

Ставки для малого бизнеса, не выходящего за пределы лимитных границ, сохранятся в 2020-ом году на прежних отметках:

- Для системы «Доходы» показатель приравнивается к 6 процентам. Но этот параметр, установленный федеральным законодательством, является максимально допустимым: региональными властями он может понижаться до минимального 1%.

- При применении системы «Доходы и расходы» для ИП будет действовать ставка, составляющая до 15%. Но опять же региональным властям разрешается понижать этот показатель до минимальных пяти процентов.

Это важно знать: Закрытие ИП на УСН без работников в 2020 году

Если предприятием превышаются лимиты нижнего первого уровня, то он должен перейти на второй (до 130-и сотрудников и до 200 млн. доходов), на котором будут действовать увеличенные проценты:

- При используемой системе «Доходы», при условии численности штата до 130-и сотрудников и величины прибыли до 200 млн. будет действовать равная 8% ставка.

- Если применяется система «Доходы и расходы», то при превышении нижних лимитов до 130-и человек по числу работников и до 200 миллионов по прибыли ставка возрастает до 20%.

К сведению! Переход на новые процентные ставки налогообложения при превышении нижних границ первого лимитного уровня произойдёт уже в текущем налоговом периоде, то есть в том квартале, в котором показатели по сотрудникам и прибыли вышли за фиксированные пределы.

Новые правила УСН-онлайн

На законодательном уровне планируется внедрение нового режима для всех индивидуальных предпринимателей, использующих онлайн-ККТ, то есть онлайн-кассы. Такие организации смогут с первого июля 2020-го года начать использовать УСН-онлайн.

С помощью работающей дистанционно контрольно-кассовой техники (ККТ) ИП будут вводить все показатели по доходам и в онлайн-режиме регулярно передавать их в Федеральную налоговую службу. В ФНС же будут автоматически рассчитывать суммы налогов по полученным данным.

Новый режим УСН-онлайн позволит максимально упростить вычисления и избавиться от необходимости ведения отчётности на бумажных носителях. То есть использующие данную программу предприниматели могут не подавать никакие документы в ФНС (на данный момент декларации принимаются до 30 апреля за предыдущий год).

Полезная информация! Заявку на переход на УСН-онлайн предприниматель должен будет подать в территориальном налоговом органе. Но пока форма запроса не подготовлена.

Отмена деклараций

Как уже было отмечено, планируется нововведение, предполагающее полную отмену налоговых деклараций, ежегодно передаваемых бизнесменами в налоговую службу. Но отказаться от них полностью смогут только ИП, которые используют дистанционное кассовое обслуживание (онлайн-ККТ), работают по системе «Доходы» и выбрали рассмотренный выше режим УСН-онлайн.

К сведению! Книги учёта доходов и расходов также можно будет не вести.

Новые взносы

В 2020-ом году индивидуальным предпринимателям стоит подготовиться к увеличению обязательных взносов. Устанавливаются такие фиксированные суммы:

- Пенсионный взнос составит 32 тысяч и 448 рублей.

- Взносы на медицинское страхование приравняются к неизменной сумме, составляющей 8 тыс. 426 руб.

Оплата рассмотренных выше фиксируемых взносов осуществляется там, где ИП был поставлен на учёт. И в качестве получателя указывается налоговый орган.

Важно! Точные суммы установлены не окончательно и могут измениться. Их можно будет выяснить в 2020 году в ФНС.

Новый учёт основных средств

Расходы на недвижимость с 2020-го года будут учитываться гораздо быстрее и проще. Так, раньше нужно было обязательно зарегистрировать право собственности на недвижимый относящийся к основным средствам объект. И только потом он переводился в категорию расходов.

Теперь же ИП может списать в расходы основные средства уже после оплаты таких объектов и их ввода в эксплуатацию. И даже если законодательство предполагает обязательную регистрацию прав владения, дожидаться её для списания больше не нужно, что гораздо удобнее и выгоднее для бизнесменов.

Важная информация! Если единый налог выплачивается организацией по упрощённой схеме из разницы между полученными доходами и учтёнными расходами, тогда доходы можно просто уменьшать на размер стоимости нематериальных активов и основных поступивших финансов.

НДС при переходе на ЕСХН

Субъекты, выбравшие ЕСХН в качестве действующего режима, не признаются плательщиками НДС. Вместе с тем при выставлении контрагентам документов с выделенной в них суммой налога потребуется перечислить его в дальнейшем в бюджет, не используя при этом полученные вычеты по НДС. Суммы входного налога плательщики ЕСХН могут классифицироваться как расходы при определении базы обложения НДС.

Если субъект до перехода на уплату сельхозналога принимал к вычету НДС по приобретенному имуществу, в том числе и по ОС, восстанавливать эти суммы нет необходимости. Такая обязанность возникает лишь у лиц, перешедших с общего режима на УСН или ЕНВД.

Кто может стать плательщиком ЕСХН

Как я уже сказала, что перейти на ЕСХН могут и юрлица, и ИП. Но для этого надо соответствовать определенным критериям. Каким именно?

Налогоплательщиком по этому спецрежиму может быть только сельскохозяйственный товаропроизводитель. Кто это такой?

Согласно НК РФ, с/х товаропроизводителем признаются:

- юрлица и ИП, занимающиеся производством с/х продукции, ее переработкой (подразумевается как первичная так и последующая (то есть уже промышленная) переработка) и реализацией этой продукции. Здесь важно, чтобы доходы по этой деятельности были равны как минимум 70% от всех доходов налогоплательщика.

- с/х потребительские кооперативы (садоводческие, огороднические, животноводческие, а также перерабатывающие с/х продукцию, сбывающие ее или работающие в сфере снабжения с/х). При этом критерий по доле доходов в 70% здесь также сохраняется!

- рыбохозяйства, рыбохозяйственные организации и ИП, если: средняя численность работников за налоговый период не больше 300 человек;

- если доля «профильных» доходов (реализация улова и рыной продукции) составляет как минимум все те же 70% от общих доходов;

- если они занимаются рыболовством на судах, которые находятся в их собственности или используются по договору фрахтования.

Что же считается с/х продукцией? В это понятие включают:

- продукты растениеводства (причем не только сельского, но и лесного хозяйства);

- продукты животноводства (в т. ч. выращивание / доращивание рыб и иных биологических водных ресурсов);

- улов водных биологических ресурсов, рыбная и иная продукция из них.

Подведем итог. Чтобы применять ЕСХН, надо отвечать следующим критериям:

- Заниматься производством / переработкой / реализацией с/х продукции.

- Доля доходов от этой деятельности должна быть равна как минимум 70% от всех доходов.

- Для рыбохозяйств есть дополнительные ограничения в виде численности работников (до 300 человек) и наличию собственных и арендованных судов.

ЕСХН не вправе применять:

- Те, кто производит подакцизные товары;

- Те, кто работает в игорном бизнесе;

- Казенные и бюджетные учреждения.