Уточненный расчет по страховым взносам — Контур.Бухгалтерия

Если расхождения оправданы, рекомендуется приложить пояснения к расчету.

ВНИМАНИЕ! Если ошибки в РСВ не привели к занижению налоговой базы по взносам и не относятся к персональным данным работников, уточненку по РСВ за 1 квартал 2020 года подавать не надо.

Сроки подачи корректировочного РСВ: на что обратить внимание? Распространенной является ситуация, когда ошибки и неточности обнаруживает сам плательщик уже после сдачи отчетности в ФНС.

2 ст. 81 НК РФ). Если после, то следует начислить и уплатить пени.

- Запись от руки производится синими, черными либо фиолетовыми чернилами.

- Текстовые данные вписываются заглавными печатными буквами.

- Не допускаются: правки при помощи корректора, распечатывание расчета с двух сторон страниц, скрепление листов степлером и иным подобным способом.

- «0» ставится на месте отсутствующего суммового (числового) показателя, в остальных случаях проставляются прочерки (при ручном заполнении формы).

- Печать производится шрифтом Courier New высотой от 16 до 18 п.

- Данные вносятся слева направо, с первой позиции.

- Стоимостные показатели в разделах, а также во вложениях к первому разделу записываются в рублях и копейках.

- Порядок заполнения новой формы расчета, требования по его составлению подробно описаны в указанном выше распоряжении ФНС N ММВ-7-11/ во вложении 2 (далее по тексту — Порядок ФНС).

Сроки представления корректировок

Организации и ИП при обнаружении ошибок в первичном РСВ должны сделать корректировку и подать уточненный отчет по правилам ст. 81 НК РФ. Если корректируются данные за 2020 год, отчет представляется в налоговую службу, если за 2020 год и предшествующие ему периоды — в Пенсионный фонд.

Корректирующий расчет нужно сдавать по форме, которая применялась в момент представления первичного отчета (п. 1.2 Порядка заполнения РСВ, утв. ФНС РФ Приказом от 10.10.2016 г. № ММВ-7-11/[email protected] — Порядок): за 2020 год РСВ уточняется на бланке КНД 1151111, за 2020 год и раньше делаются корректировки РСВ-1 ПФР.

Также необходимо представить уточненный РСВ, если сделан перерасчет базы за предшествующий период в сторону уменьшения. Сумма перерасчета в текущем периоде не отражается, потому что с октября 2020 года отчет с отрицательными суммами считается не соответствующим формату.

Первичный расчет по страховым взносам страхователи сдают в ФНС по 30 число месяца, следующего за 1-м кв-м, полугодием, 9-ю мес. и годом (п. 7 ст. 431 НК РФ). Если подать корректировку до 30 числа, она считается поданной в день сдачи уточняющего РСВ (п. 2 ст. 81 НК РФ).

Подача корректировки, в которой увеличены страховые взносы к уплате, освобождает страхователя от ответственности, если отчет подан до того, как налоговый орган узнал о занижении сумм взносов или назначил выездную проверку за период уточнения. До сдачи измененного отчета страхователь должен уплатить долг по страховым взносам и пеню (п. 3, 4 ст. 81 НК РФ).

Если ФНС обнаружила ошибки в разделе 3 первичного РСВ или нашла несоответствие сводной суммы взносов и взносов по застрахованным лицам, отчет нужно пересдать в конкретные сроки. При отправлении уведомления о необходимости корректировки расчета в электронном виде срок подачи отчета 5 рабочих дней со дня отправления уведомления, при направлении его на бумаге — 10 рабочих дней.

Ирина Смирнова

Подавайте корректировки в несколько кликов в облачном сервисе Контур.Бухгалтерия. Пользуйтесь поддержкой наших экспертов и работайте в сервисе бесплатно первые 14 дней.

Исправление ошибок третьего раздела

Если ошибки в первичном РСВ не связаны с перерасчетом базы по взносам, то сдать уточненный расчет нужно с учетом ситуации. Неправильно указаны анкетные данные застрахованного лица. Ошибки в ФИО и СНИЛС корректируются так:

- В поле «Номер корректировки» раздела 3 ставится порядковый номер уточнения, в строках ФИО и СНИЛС (подраздел 3.1) отражаются данные из первичного РСВ, в подраздел 3.2 вписывается «двойка» в строки 160-180 и «нуль» в 190–300.

- Одновременно на это же застрахованное физлицо заполняется еще один третий раздел с корректирующим номером «0», в подраздел 3.1 вписываются правильные ФИО и СНИЛС, в подраздел 3.2 — суммы.

Ошибки в следующих полях подраздела 3.1 корректируются в обычном порядке: ИНН, дата рождения физлица, гражданство, пол, код вида документа, удостоверяющего личность, его реквизиты, признак застрахованного лица ОПС, ОМС и ОСС.

Исправления в указанных полях делаются путем включения в корректирующий расчет раздела 3 с правильными данными и актуальными показателями подраздела 3.2 — номер корректировки, кроме «0», но тот же порядковый номер, что и в первичном РСВ.

В расчете указан лишний сотрудник. В этом случае уточненка включает раздел 3, в котором указаны сведения о лишних физлицах. В этом разделе: корректирующий номер отличный от «0», в подразделе 3.2 проставляются «нули». Одновременно корректируются данные раздела 1.

Сотрудника не включили в расчет. В данной ситуации корректировка содержит раздел 3 с информацией о не включенных физлицах с нулевым номером корректировки (первичные сведения). Если необходимо, уточняются данные раздела 1.

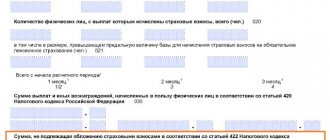

Часть расчета со строкой «040» Особенности внесения информации в строку «040» Основание Раздел 1 Записывается надлежащий КБК для общеобязательных платежей по медицинскому страхованию за период с 2017 года: 182 1 0213 160, 182 1 0213 160 (при уплате фиксированной величины ИП);

по записанному коду в строке «040» будут начисляться взносы ОМС Порядок ФНС, часть 5, п. 5.6 Подраздел 1.1. вложение 1 первый раздел По строке прописываются суммовые показатели: выплат, необлагаемых взносами ОПС сообразно ст. 422 НК РФ (компенсации, государственные пособия и др.

); произведенных и документально подтвержденных трат, имеющих отношение к извлечению доходов от авторского заказа и иных источников (сообразно п. 7.6. Порядка); трат, не имеющих документального заверения, но принятых к вычету сообразно ст. 421, п.

9 НК РФ нарастающим итогом Порядок ФНС, часть 7, п.

В расчете за текущий отчетный период не отражается сумма произведенного перерасчета за предшествующий период.

При заполнении показателей строк расчета не предусмотрены отрицательные значения (раздел II «Общие требования к порядку заполнения Расчета» Порядка).

Начиная с отчетности за 9 месяцев файлы, содержащие отрицательные суммы, будут считаться не соответствующими формату.

Такие изменения внесены ФНС в схему xml-файла. А тем, кто представил расчет за полугодие с отрицательными суммами, придется подать уточненный расчет за I квартал (налоговые органы рассылают соответствующие требования). Допустим, в июле сделали перерасчет отпускных за июнь уволившемуся работнику. В результате получились отрицательные база и исчисленные взносы.

Нужно представить в ФНС уточненный расчет за полугодие с уменьшенными суммами, а в расчете за 9 месяцев учесть это в графах «Всего с начала расчетного периода».Образец заполнения строки 040 в разделе 1 расчета (2018) Пример 2.

Заполнение строки «040» раздела 3 расчета по страховым взносам АО «Проект», отчитываясь по общеобязательным взносам за первый квартал 2020 года, составляет расчет.

В третий раздел страхователь должен внести индивидуальные сведения по работнику Тихомирову Валерию Александровичу.

Наряду с личной информацией (ИНН, СНИЛС, дата рождения, паспортные данные, признаки застрахованного работника в системе, гражданство) и иной обязательной информацией в разделе необходимо указать порядковый номер вносимых данных. Страхователь в его качестве использует табельный номер налогоплательщика — «2». Если впоследствии страхователь обнаружит в подготовленной отчетности неверные данные по Тихомирову В.

А., то ему нужно будет подготовить уточняющий вариант раздела 3 с измененными данными по этому работнику.

→ Бухгалтерские консультации → Страховые взносы Актуально на: 15 января 2020 г. О форме Расчета по страховым взносам, представляемом в налоговую инспекцию с 2020 года, мы рассказывали в нашей консультации. О том, как сделать корректировку Расчета по страховым взносам в 2020 году, расскажем в этом материале.

Порядок корректировки Расчета по страховым взносам В каком случае необходима корректировка Расчета взносов в 2020 г.? Если организация или ИП обнаружили, что в сданном ими Расчете по страховым взносам по какой-либо причине оказалась занижена сумма подлежащих уплате взносов, необходимо представить в налоговую инспекцию уточненный Расчет (п.п.1, 7 ст. 81 НК РФ).

Необходимо без указания на корректировку заполнить нужные данные в подразделах 3.1 и 3.2 уточненного расчета.

- При исключении из расчета ошибочных сведений. Раздел следует пометить как корректировочный, в подразделе 3.1 указывается лицо, чьи данные подлежат корректировке. В подразделе 3.2 строки 190–300 заполняются нулевыми значениями.

- В случае когда в отчете необходимо изменить сведения о сотруднике либо о суммах взносов. Необходимо исключить ошибочные сведения способом, указанным в пункте 2 и добавить измененные данные путем внесения их в раздел 3 без указаний на корректировку.

- ВНИМАНИЕ! В случае обнаружения ошибок в РСВ за прошлые периоды корректирующий расчет создается на бланке той формы, которая действовала в исправляемый период. Подачу уточненки также следует осуществлять в орган, администрировавший взносы в корректируемом периоде.

Скорректированный вариант должен содержать все представленные ранее ФНС разделы отчетной формы, но уже с внесенными правками.

В уточненную версию расчета нужно также включить третий раздел с индивидуальными данными тех застрахованных работников, в отношении которых были сделаны изменения.

Мнение и рекомендация эксперта по заполнению обязательных полей нового расчета по страховым взносам ФНС РФ в части вопроса о составлении и сдаче расчета по страховым взносам затронула тему порядка заполнения его уточненного варианта в Письме N БС-4-11/ от 10.01.2017.

Заполнение уточненного расчета

Уточненный РСВ отличается от первичного тем, что в определенных полях делается отметка о корректировке.

В первичном расчете на титульном листе номер корректировки ставится «0», а подача уточненки отражается порядковым номером измененного отчета — 1,2,3 и т.д.

Например, номер корректирующего РСВ «1» значит, что изменение делается первый раз. Аналогично заполняется строка 010 третьего раздела отчета.

Уточняющий расчет заполняется с учетом следующих положений:

- заполняются все листы РСВ, которые были представлены в первичном отчете, кроме раздела 3, с учетом изменений;

- данные о персонифицированном учете (раздел 3) заполняются только на физлиц, по которым корректируются данные;

- указываются только новые показатели (не суммы, на которые уменьшились или увеличились данные первичного отчета, а новые).

Источник: https://vannacity.ru/vznos/sdelat-korrektirovku-razdela-rascheta-strakhovym-vznosam/

Рсв за 3 квартал 2020 года — образец заполнения

Введена ли новая форма? Когда и что изменилось в ней в последний раз? С отчетности за какой период необходимо использовать новую форму расчета? Где можно скачать бесплатно форму РСВ в удобном для заполнения формате? Как заполнить РСВ за 3 квартал 2020 года: образец заполнения , а также ссылки для скачивания — в этом материале.

Предыдущий год ознаменовался множественностью изменений российского законодательства в части администрирования, начисления и сроков сдачи отчетности по страховым взносам.

Подобные изменения законов всегда приводят к изменению сопутствующих форм, бланков, деклараций и тому подобных документов.

В случае со страховыми взносами ряд отчетов, подаваемых в ПФР и соцстрах заменили на один единый социальный страховой сбор.

Форма расчета по страховым взносам не остается неизменной. Ещё в 2017 году ФНС подготовила проект приказа о внесении изменений в форму расчета. Этим проектом приказа предусмотрено, что он вступит в силу с начала года. Однако проект приказа всё ещё остается только проектом и в в законную силу не вступил. Поэтому действует прежняя форма и порядок её заполнения.

РСВ : новая форма

Закончился очередной отчетный период и надо сдавать РСВ за 3 кв. 2019 года. Новая форма не утверждена и сдавать расчет необходимо по форме, которая введена приказом ФНС России от 10.10.2016 № ММВ-7-11/[email protected] Эта форма является актуальной.

расчета по страховым взносам за 3 квартал 2020 года ( Форма по КНД 1151111) в формате PDF

или

скачать бесплатно в Excel.

Бланк расчета содержит три раздела. Наиболее объёмным является первый раздел, посвященный расчетам. Однако, если в организации большое количество работников, то большим будет раздел 3, содержащий персонифицированные сведения о застрахованных лицах.

В состав формы включаются:

- Общая информация о страхователе.

- Расчет пенсионных страховых взносов (подраздел 1.1).

- Расчет медицинских страховых взносов (подраздел 1.2).

- Расчет социальных страховых взносов.

- Расходы на такие социальные страховые взносы, как временая потеря трудоспособности и материнство.

- Сведения о выплатах, которые были финансированы федеральным бюджетом.

- Персонифицированные сведения о застрахованных лицах.

Чтобы правильно произвести расчеты по взносам, надо использовать актуальные на момент расчета ставки. Для обязательного пенсионного страхования это 22%, для обязательного медицинского страхования – 5,1%, а для обязательного социального страхования – 2,9%.

Не все страхователи обязаны заполнять второй раздел. Он касается только глав фермерских или крестьянских хозяйств.

Раздел 3 содержит информацию о каждом застрахованном лице, за которого начисляются и уплачиваются взносы предприятием.

Данные содержат персональные сведения и включают расчеты для взносов за каждое отдельное лицо и общие суммы.

Наряду с разделами подлежит заполнению и титульный лист, на котором указываются данные об организации, количестве листов и сведения об отчетном периоде. На каждой странице расчета указывается ИНН и КПП страхователя.

Порядок заполнения и сдачи РСВ

Подробная инструкция по заполнению расчета со всеми приложениями приведена в приказе ФНС от 10.10.2016 № ММВ-7-11/551. Скачать эту инструкцию можно в конце страницы.

Повреждение страниц расчета и корректировка записей в нем не допускаются. При заполнении в бумажном варианте надо использовать печатные буквы, написанные черными или синими чернилами.

Если расчет заполняется на компьютере, то при последующей его распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных (пустых) знакомест.

В общем, правила оформления практически ничем не отличаются от оформления других документов, предназначенных для подачи в налоговую службу. Разрешено подавать расчет в двух вариантах: на бумажном носителе либо в электронной форме.

Но первый вариант разрешен только организациям с численностью до 25 сотрудников включительно, о чем информирует статья 431 Налогового Кодекса РФ. В этом случае расчет можно принести лично или отправить по почте заказным письмом.

Очень важным моментом при расчете является то, чтобы чтобы данные раздела 1 и раздела 3 совпадали. При выявлении несовпадения налоговики отчет не примут.

По срокам сдачи нет различия в том, в какой форме сдается отчетность. Для письменного и электронного варианта установлен один срок — 30 число месяца, следующего за отчетным периодом (ст. 431 НК РФ). В 2020 году эти сроки распределились следующим образом:

- За первый квартал – 30 апреля.

- За полугодие – 30 июля .

- За 9 месяцев – 30 октября.

- За 2020 год – 30 января 2020 года.

Образец заполнения расчета по страховым взносам за 3 квартал 2019 года

Ниже представлен расчет по страховым взносам за 3 квартал 2019 года: образец заполнения для организации на общей системе налогообложения.

заполнения расчета по страховым взносам за Ⅲ кв. 2020 г. для организации в формате PDF .

В качестве исходных данных для расчета используем следующие:

Среднесписочная численность сотрудников организации составила 12 человек. Один из сотрудников – Кукушкин А.В. — работает в тяжелых условиях , относящихся к списку 2, утвержденному постановлением Кабинета Министров СССР от 26 января 1991 № 10. Этот факт отражен в разделе 3 на стр.15

Организация в Ⅲ кв. оплатила 4 больничных листа за 16 дней болезни.

В третьем кварт. были осуществлены выплаты, приведенные ниже :

- в июль выплаты всего: 250000 р., в том числе не облагаемые страхвзносами — 4000 р.

- в август выплаты всего: 250000 р., в том числе не облагаемые страхвзносами — 8000 р.

- в сентябрь выплаты всего: 250000 р., в том числе не облагаемые страхвзносами — 0 р.,

- Всего за Ⅲ квартал : 750000 р., в том числе не облагаемые страхвзносами — 12000 р.

Суммы начисленных страховых взносов отражены в таблице:

Страховые взносыВ ПФР , руб.В ФСС, руб.В ФФОМС , руб.

| ИТОГО, и в том числе за: | 162360 | 21 402 | 37 638 |

| Июль | 54120 | 7134 | 12 546 |

| Август | 53240 | 7018 | 12 342 |

| Сентябрь | 55000 | 7250 | 12750 |

По дополнительному тарифу на финансирование страховой части трудовой пенсии (6%) начислено:

ФамилияВ Пенсионный фонд РФ по дополнительномутарифу

| Кукушкин, всего, и в том числе за: | 5400 (90000 х 6%) |

| Июль | 1800 (30000 х 6%) |

| Август | 1800 (30000 х 6%) |

| Сентябрь | 1800 (30000 х 6%) |

Компанией были произведены расходы на обязательное социальное страхование (руб.):

| Месяц | Видрасходов | Сумма | ВозмещеноФСС России |

| Июль | Пособие побольничному листу | 1500 | 0 |

| Август | Пособие побольничному листу | 2500 | 0 |

| Сентябрь | Пособие побольничному листу | 3500 | 0 |

| Итого за Ⅲ кв. | 7500 | 0 |

Сумма страховых взносов в фонд социального страхования к уплате составила:

| Месяц | Сумма, руб. |

| Июль | 5634 (7134 – 1500 + 0) |

| Август | 4518 (7018 – 2500 + 0) |

| Сентябрь | 3750 (7250 – 3500 + 0) |

| Итого за Ⅲ кв. | 13902 (21402 – 7500 +0) |

Образец расчета по страховым взносам представлен за 9 месяцев и в нем отражены выплаты и начисления за период январь-сентябрь.

Следует обратить внимание на то, что в качестве примера раздел 3 заполнен только на трех сотрудников, но при сдаче отчета он должен быть заполнен на всех застрахованных лиц.

Пример заполнения расчета по страховым взносам год выглядит следующим образом:

Ещё Пример расчета по страховым взносам за 9 месяцев 2020 года. Образец заполнения декларации по ЕНВД в ФНС за Ⅲ кв. 2020 года

При заполнении расчета по страховым взносам нужно учитывать коды бюджетной классификации (кбк) на 2020 год.

Посмотреть новые кбк по страховым взносам на 2020 год можно здесь.

Источник: https://www.yourbuhg.ru/strah-vznosy/raschet-strah-vznosam-2017-primer-zapolneniya.html

https://youtu.be/N4qtX_hXMPU

Корректировка расчета по страховым взносам в 2020 году: правила, образец

Корректирующий расчет по страховым взносам подается в случае обнаружения ошибки, допущенной в основном отчете. Существуют некоторые правила для заполнения подобных отчетов, которые и будут рассмотрены в статье.

Заполнить РСВ вы можете в программе “Бухсофт”. Это быстро и бесплатно.

Заполнить РСВ онлайн

Как сдавать корректировку по расчету страховых взносов

Уточненка по расчету по страховым взносам подается, когда допущены ошибки при заполнении первичного отчета. Если корректируются показатели 2020 и более ранних годов, то сдавать измененный отчет потребуется в Пенсионный фонд. Если речь идет о корректировке периодов начиная с 2020 года, то новый расчет подается в налоговый орган по месту регистрации.

В ст. 81 НК РФ описаны случаи, когда на налогоплательщика не накладываются никакие санкции при подаче уточненного расчета. Это касается ситуаций:

- подача уточненки, в которой взносы к оплате станут меньше, чем в первичном отчете;

- подача уточненки до истечения установленного срока подачи основного расчета;

- подача уточненки при самостоятельно выявленной ошибке до назначения выездной налоговой проверки (при этом неустойка по взносам должна быть оплачена до подачи уточненки, если срок оплаты уже наступил);

- подача уточненки при самостоятельно выявленной ошибке, если при проведении выездной проверки эту ошибку не увидели налоговики.

Согласно п. 5 ст. 81 НК РФ уточненный расчет предоставляется в налоговый орган на том бланке, который действовал на момент подачи первичного расчета за тот же период.

Максимальные сроки для подачи уточненного расчета законодательством не установлены. Но налоговый орган может установить такой срок, если он сам выявил ошибку в расчете. В этом случае в требовании налоговиков указывается то количество дней, в течение которых должен быть подан измененный расчет.

Корректирующий отчет отправляется в ту же ИФНС, в которую был сдан первичный расчет. При этом на нем указывается номер корректировки. Как это сделать покажем далее.

Расчет страховых взносов корректирующий: как правильно заполнить, номер корректировки

Отличия при заполнении уточненного расчета от первичного только в том, что в определенных полях необходимо отметить, что расчет является корректирующим. На первом листе в поле «номер корректировки» при подаче первичного расчета указывается 0, а вот при сдаче уточненки в этом поле должен стоять порядковый номер измененного отчета.

Аналогично заполняется одноименное поле раздела 3 с данными персонифицированного учета.

При заполнении уточненного расчета следует руководствоваться тем нормативным документом, которым утверждена форма отчета, действовавшего в периоде, за который подается корректировка. В этом документе присутствуют и рекомендации по заполнению формы.

При заполнении корректировки следует помнить, что:

- заполняются все необходимые листы бланка, даже если сведения на них не отличаются от первичного расчета;

- раздел 3 о персонифицированном учете заполняется только на тех физлиц, которых коснулись изменения;

- во всех графах указываются новые показатели (не значения, на которые нужно уменьшить или увеличить показатели первичного расчета, а именно новые).

Дата рядом с подписью руководителя должна стоять текущая.

Образец корректировки расчета по страховым взносам. Исправление ошибок

Ниже представлен образец исправления ошибок в расчете по страховым взносам на примере отчета, из которого вы узнаете, как сдалеть корректировку. В образце приведены только те поля, заполнение которых отличается от заполнения при подаче первичного отчета.

Напомним, что если уточненка подается за периоды, предшествовавшие 2020 году, то форма будет другой, а сдаваться такой отчет будет в Пенсионный фонд.

Как скорректировать титульный лист:

Как скорректировать раздел 3 расчета по взносам:

Штраф за ошибки в расчете

Штрафа за корректировку нет. Главное, сдать корректирующий отчет в сроки, которые установлены для сдачи ЕРСВ.

Если этого не сделать, то тогда взимаются штрафы за единый расчет по взносам (п. 1 ст. 119 НК РФ). Штраф составляет 5% суммы взносов за каждый месяц просрочки.

Например, расчет не подан или не принят налоговиками. Сумма взносов в расчете — 1 млн. руб. За каждый полный или неполный месяц компания отдаст 50 000 руб. (1 млн. x 5%).

Подпишитесь на “Упрощенку” на полгода, а читайте 12 месяцев!

До 16 декабря действует самая выгодная акция

при подписке на журнал “Упрощенка” —

годовая подписка по цене полугодия.

Торопитесь оплатить

счет

. Подарок за подписку — книга “Упрощенка. Годовой отчет 2019”.

16 декабря — последний день акции

Источник: https://www.26-2.ru/art/351610-korrektirovka-rascheta-po-strahovym-vznosam-2019

В каком порядке проводится корректировка

Информацию о том, как заполнить и сдать корректировку по взносам, можно найти в приказе ФНС России от 10.10.2016 № ММВ-7-11/[email protected], которым утверждена сама форма расчета. А также порядок его заполнения.

Общее главное правило: при составлении корректировки ЕРСВ положено использовать ту форму бланка, которая действовала в исправляемом периоде (п. 5 ст. 81 НК РФ). Такой порядок, напомним, действует в отношении вообще всех отчетных форм для ИФНС. Пока с 2017 года применяется одна форма из вышеуказанного приказа.

В отчете за текущий период результаты пересчета не отражайте (письмо ФНС России от 24.08.2017 № БС-4-11/16793).

Если уточненка подается в связи с занижением облагаемой базы и в итоге — сумм страховых взносов к уплате, то сначала, до представления корректировок, необходимо (п. 3 и 4 ст. 81 НК РФ):

- перечислить сумму недоплаты в бюджет;

- уплатить пени. Таковые считаются по правилам общей статьи 75 НК РФ. То есть за каждый день просрочки платежа. При этом если недоимка возникла после 30 сентября 2020 года, пени за просрочку более 30 дней рассчитывают исходя из 1/150 ставки рефинансирования от суммы недоимки, как и за первые 30 дней. В случае, когда просрочка небольшая, а именно — менее 30 дней, или если недоимка возникла до 1 октября 2020 года, пени считают исходя из 1/300 ставки рефинансирования.

Уточненный расчет по страховым взносам

Количество 31 Июля 2017

В 2020 году для работодателей появился новый отчет – расчет по страховым взносам.

При заполнении новой формы, по мнению налоговиков, страхователи допустили много ошибок. Поэтому в письме ФНС от 28.06.2017 года № БС-4-11/[email protected] описан порядок их исправления.

Когда нужно подать уточненный расчет?

Согласно ст. 81 НК уточненка подается в обязательном порядке, если в ранее представленной отчетности обнаружены ошибки, которые привели к занижению базы по взносам.

Другие ошибки налоговики предлагают исправить в следующем периоде.

На практике часто возникают ошибки, которые не привели к возникновению недоимки по взносам. Однако исправить их можно только путем подачи уточненного расчета. Например, компания по ошибке начислила взносы на компенсацию взамен молока работнику, занятому на вредном производстве. После этого человек скоропостижно уволился. Данная ситуация не позволит вычесть излишек в следующем периоде.

Таким образом, уточненный расчет подается как при занижении базы по взносам, так и при других ошибках.

Состав уточненного расчета

В уточненный расчет нужно включить те разделы и приложения, которые были в первичном отчете, но уже с правильными данными.

Исключение составляет персонифицированный раздел 3. Его нужно заполнить только теми физлицами, в отношении которых производятся изменения. Не будет ошибкой, если продублировать правильные персонифицированные сведения с признаком корректировки «0».

Таким образом, номера корректировки расчета и персданных могут отличаться.

Неверное указание персональных данных

Ошибки в указании персональных данных застрахованных лиц лучше уточнить. Это делается следующим образом. Раздел 3 нужно заполнить дважды. Сначала нужно обнулить ошибочные сведения, а потом с чистого листа привести правильные.

Поэтапно это выглядит следующим образом.

- Добавляем раздел 3. В подразделе 3.1. указываем персональные данные – точь-в-точь с исходного расчета, в подразделе 3.2. проставляем во всех знако-местах нули. Номер корректировки в данном разделе указывается «1–».

- Добавляем еще раз раздел 3. В нем указываем верные персональные данные и сведения. Номер корректировки – «2–».

Пример. В первичном расчете по застрахованному лицу Сидоровой Е.Ю. были указаны неверные паспортные данные, а также сумма страховых взносов.

Нужно заполнить уточненный расчет по страховым взносам. При этом на титульном листе расчета указывается номер корректировки «1».Раздел 1 заполняется правильными данными и суммами.Раздел 3 заполняется следующим образом:

|

заполнения корректировочного расчета

Лишние физлица

При включении в первоначальный расчет лишних людей необходимо добавить раздел 3 с лишним физлицом и обнулить сведения. Аналогично 1 этапу при неверном указании персональных данных. >>>

Потерянные люди

Если сведения по работнику вообще не попали в первичный расчет, то в уточненку добавляется раздел 3 по потерянному лицу. При этом номер корректировки в разделе 3 указывается «0—». Ведь персонифицированные сведения по данному человеку подаются впервые.

В случае уточнения числовых показателей или добавлении данных по потерянным лицам, корректировки вносятся и в раздел 1 расчета.

Пример. В первичный расчет по ошибке попала бывшая работница Сидорова Е.Ю., и, наоборот, не включен Денисов И.С.

Необходимо заполнить корректировочный РСВ. При этом на титульном листе расчета указывается номер корректировки. Например, «2» – обозначает второе исправление за расчетный период.В разделе 2 указываются сводные сведения в целом по страхователю.В разделе 3 нужно отобразить следующее.

|

заполнения уточненного расчета

Еще один способ корректировки персданных

При уточнении раздела 3 в него можно включить только те сведения, в отношении которых нужно внести изменения.

При этом указывается:

- тот же порядковый номер физлица, что был в 3 разделе первичного расчета;

- номер корректировки равен +1 к предыдущим индивидуальным сведениям по данному лицу.

Этот способ на практике выявил несколько недостатков. Например, «гуляют» контрольные соотношения между разделами или появляется необходимость отслеживать сквозную нумерацию сведений.

Поэтому, на наш взгляд, предпочтительнее вариант, описанный выше. Если все-таки расчет корректируется данным способом, рекомендуем к уточненке приложить пояснения.

В противном случае налоговики могут попросту запутаться.

Сроки сдачи уточненки

Если ошибка обнаружена самостоятельно, то при сдаче уточненки страхователю нужно доплатить недостающую сумму взносов и спокойно сдавать расчет. В этом случае чиновники не смогут вас оштрафовать.

Уточненный расчет по страховым взносам

В 2020 году для работодателей появился новый отчет – расчет по страховым взносам.

При заполнении новой формы, по мнению налоговиков, страхователи допустили много ошибок. Поэтому в письме ФНС от 28.06.2017 года № БС-4-11/[email protected] описан порядок их исправления.

Онлайн журнал для бухгалтера

Также полагаем, что раздел 3 нужно формировать на генерального директора-единственного учредителя, с которым заключен трудовой договора. Ведь такие лица также поименованы в абзаце 2 пункта 1 статьи 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании». Поэтому они должны попадать в раздел 3. Даже если в последние три месяца отчетного периода они не получали никаких выплат от своей собственной организации.

Безусловно, нужно формировать раздел 3 на лиц, в пользу которых в последние три месяца отчетного периода имелись выплаты и вознаграждения по трудовым или гражданско-правовым договорам (п.22.1 Порядка заполнения расчет по страховым взносам, утвержденного приказом ФНС России от 10 октября 2020 № ММВ-7-11/551).

Как сдать корректировку по РСВ: горячие вопросы и примеры заполнения

Корректирующая форма подается только в том случае, если исходная принята. Если на исходный отчет пришел отказ о приеме, то нужно исправить недочеты и повторить отправку исходного.

Корректирующая форма всегда включает в себя Раздел 1 с приложениями 1 и 2 (или Раздел 2 в случае КФХ). Представление других разделов и приложений зависит от ситуации. Рассмотрим самые частые сценарии.

Если данные по сотрудникам корректировать не нужно

В этом случае в отчет входят только данные по организации с номером корректировки на титульном листе. Данные по сотрудникам в отчет включать не нужно. Чтобы убрать сотрудников из отчета, снимите с них галочки в Разделе 3.

Если Раздел 1 находится в режиме автоматического расчета, обязательно актуализируйте список сотрудников. Например, Контур.Экстерн рассчитывает суммы по всем сотрудникам в списке, независимо от того, выбраны они или нет галочками. Галочкой отметьте только тех сотрудников, которые должны попасть в корректирующий отчет.

Также в некоторых системах, например в Экстерне, суммы по сотрудникам и по организации сверяются только в исходном отчете. Чтобы проверить корректировку, используйте следующий алгоритм.

Алгоритм проверки корректирующего отчета

- Уберите номер корректировки с титульного листа, если он там есть.

- Актуализируйте список сотрудников в Разделе 3.

- Переведите поля в приложениях Раздела 1 в автоматический режим.

- Проверьте актуальность данных в предыдущих периодах.

- Если данные не актуальны, загрузите отчеты в режиме доимпорта в сервис.

- Запустите проверку. Исправьте ошибки, если они есть.

- Поставьте номер корректировки на титульном листе.

- Сформируйте и отправьте отчет.

Если вы отчитываетесь через Контур.Экстерн, задача проще. Система предупредит вас, если вы попытаетесь отправить отчет с реквизитами ранее отправленного отчета.

Вот какие есть подсказки:

- Если ФНС приняла первичный отчет и вы хотите отправить корректировку, система подскажет, какой номер нужно указать.

- Если первичный отчет еще не принят, Экстерн сообщит, что корректировку отправлять еще рано и посоветует дождаться ответа от ФНС.

- Если на первичный отчет пришел отказ, Экстерн предупредит, что перед отправкой корректировки надо сдать первичный отчет с номером = 0.

Отчитываетесь через другую систему? Подключайтесь к Экстерну со скидкой 50% (действует не во всех регионах).

Поймать скидку

Если нужно корректировать данные по сотрудникам в Разделе 3 (кроме ФИО и СНИЛС)

На титульном листе укажите номер корректировки (например, «1–», «2–» и так далее). Согласно порядку заполнения, включите в форму только тех сотрудников, по которым нужно откорректировать данные.

По каждому сотруднику укажите номер корректировки, сохраняя порядковые номера. Неиспользованные номера можно добавлять новым сотрудникам.

Обратите внимание: проверки в сервисе работают на всех сотрудников, только если на титуле стоит номер корректировки = 0. Чтобы проверить отчет, воспользуйтесь приведенным выше алгоритмом.

На титульном листе укажите номер корректировки. Например, «1–», «2–» и т.д. Затем создайте две карточки сотрудника и отправьте их в одном расчете:

- С неверным СНИЛС, нулевым (удаленным) Подразделом 3.2 и номером корректировки «1». В строках 160-180 укажите признак «нет».

- С верным СНИЛС, правильными суммами в Подразделах 3.2.1 и 3.2.2, номером корректировки «0» и новым порядковым номером сотрудника (не использованным ранее).

Если ошибка в ФИО и СНИЛС была форматной и в прошлом квартале с ней можно было отправить отчет, а теперь нет (например, цифры и тире в ФИО, пробелы в конце ФИО, некорректный СНИЛС), уточните, как быть, у инспектора.

Пример 1: СНИЛС не тот, но реальный

В исходном отчете вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-002 13 был указан Иванов Иван Иванович со СНИЛС 001-001-001 12. Оба номера СНИЛС существуют и могут быть загружены в базу ФНС.

Чтобы подготовить корректировку, создаем две карточки сотрудника. Первая — с ошибкой, которую нужно исправить, вторая — с данными, которые должны быть в отчете.

На первой карточке в Разделе 3 отметьте галочкой Иванова Ивана Иванович с номером СНИЛС 001-001-001 12. В его карточке:

- Укажите не нулевой номер корректировки;

- В строках 160-180 поставьте признак «Нет»;

- Раздел 3.2 удалите.

Во второй карточке в Разделе 3 отметьте галочкой Иванова Ивана Ивановича с номером СНИЛС 001-001-002 13. В его карточке:

- укажите номер корректировки = 0;

- заполните верные данные по остальным позициям.

Пример 2: несуществующий СНИЛС

В исходном отчете вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-001 12 был указан Иванов Иван Иванович@! со СНИЛС 001-001-002 18.

Такой СНИЛС не должен пройти проверку на контрольное соотношение, а ФИО — проверку по схеме. ФНС такой отчет не должна была принять. Если такое произошло, обратитесь за разъяснениями к инспектору.

Если забыли включить сотрудника в исходный отчет

Включите в корректирующую форму забытого сотрудника с номером корректировки в карточке сотрудника = 0. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учетом этого сотрудника и указываются такими, какими должны быть по всей организации).

Обратите внимание, что при каждой отправке новой корректировки на титульном листе надо ставить новый номер.

Отчитывайтесь за сотрудников через Контур.Экстерн. Загрузка данных в РСВ из СЗВ-М. Импорт данных из 2-НДФЛ 5.06. Нулевой РСВ в два счета. Бесплатно 3 месяца.

Зарегистрироваться

Если сотрудника включили в исходный отчет ошибочно

Отправьте корректировку с этим сотрудником, удалив в его карточке Подраздел 3.2. В строках 160-180 укажите признак «нет» и уменьшите количество застрахованных лиц в строках 010 Приложений 1 и 2. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учетом этого сотрудника, то есть уменьшаются.

Так вы обнулите данные по нему в базе ФНС. Дальнейшие действия советуем согласовать с инспекцией.

Если включили одного сотрудника вместо другого

В корректирующий отчет должны попасть оба сотрудника:

- Ненужный — с нулевым (удаленным) Подразделом 3.2 и номером корректировки «1». В строках 160-180 укажите признак «нет».

- Нужный — с верными данными, правильными суммами в Подразделах 3.2.1 и 3.2.2 и номером корректировки «0».

Раздел 1 с Подразделами 1 и 2 нужно откорректировать: вычесть из общих суммы организации суммы ошибочно добавленного сотрудника и добавить суммы по работнику, которого забыли включить.

Если приобретено/утрачено право на применение пониженного тарифа (перерасчет взносов с начала года)

В уточняющих расчетах за предыдущие отчетные периоды в Приложении 1 укажите новый код тарифа (08/02). Суммы взносов в Разделе 1 и Приложениях 1 и 2 к Разделу 1 поменяйте с учетом нового тарифа.

В корректирующий отчет должны попасть все сотрудники. В карточке каждого сотрудника укажите номер корректировки, отличный от 0, сохраняя порядковые номера сотрудников. В Подразделе 3.2.1 нужно указать две категории застрахованного лица (НР и ПНЭД):

- старую категорию с нулевыми суммами.

- новую категорию с верными суммами.

Источник: https://kontur.ru/articles/5615

Корректировка РСВ в 2020 году

Если вы обнаружили, что ранее поданный расчет сдали с ошибками, которые привели к занижению суммы взносов к уплате, потребуется подать корректировку. В соответствии с нормами п. 1 стат.

122 НК выявление недоимки контрольными органами ведет к взысканию штрафа в размере 20 % от суммы неуплаты. При самостоятельном исправлении отчета и подачи уточненки санкция не применяется (п. 1 стат.

81 НК).

Следовательно, корректирующий РСВ нужно сдавать в том случае, если ошибки в исходном расчете привели к недоплате организацией взносов в бюджет.

Если неточности вызвали, наоборот, переплату, налоговое законодательство не обязывает сдавать уточненку.

Но лучше привести данные налогоплательщика в соответствие с данными ИФНС, чтобы при необходимости беспроблемно делать зачеты или возврат излишне уплаченных сумм.

Кроме того, в некоторых ситуациях требуется повторное представление расчета даже при условии верного указания сумм взносов к начислению. Так, согласно п. 7 стат. 431 отчет признается несданным в следующих случаях:

- Внесение ошибочных персональных данных на сотрудника – в разд. 3 неверно внесены или полностью отсутствуют коды СНИЛС, ИНН, адреса проживания работника.

- Выявление неточностей в числовых показателях – к примеру, в сумме облагаемой базы или в выплатах физлицу, а также в сумме исчисленных взносов в разд. 3.

- Несовпадение общей величины числовых показателей в разд. 3 по предприятию в целом с указанными в подразд. 1.1, 1.3 Прил. 1 к разд. 1 сведениями.

- Несовпадение общей величины начисленных взносов по обязательному пенсионному страхованию из базы в пределах лимита (по всем сотрудникам в разд. 3) с величиной взносов по ОПС в целом по предприятию, указанной в подразд. 1.1 Прил. 1 к разд. 1.

Обратите внимание! В приведенных ситуациях (по п. 7 стат. 431 НК) повторно отправленный расчет не является корректирующим. Поскольку первичный документ отклонен налоговой, а значит, не может считаться отправленным.

В каких случаях не будет санкций для плательщика взносов, если не сдать корректировку РСВ (по стат. 81 НК):

- Если ошибки не привели к недоплате сумм взносов (п. 1).

- Если нормативный срок сдачи расчета еще не истек (п. 2).

- Если налогоплательщик успел самостоятельно подать уточненку до истечения времени между сроком сдачи РСВ и уплатой взносов – при условии, что налоговая не успела запросить пояснений или назначить выездную проверку (п. 3).

- Если все сроки пропущены, ответственность не применяется при условии своевременной уплаты налогоплательщиком сумм недоимки и пеней (п. 4).

РСВ за 1 квартал 2020 года

Как заполнить корректировку по РСВ в 2020 году

По требованиям налоговиков уточненка представляется в ИФНС по адресу учета налогоплательщика (п. 5 стат. 81 НК). При этом корректирующий расчет составляется на том бланке, который действовал в периоде внесения изменений.

При подаче корректировки на титульном листе формы ставится порядковый № уточнений, начиная с «1–», затем «2–» и т.д. Аналогичный № проставляется в разд. 3 (стр. 010). Значение в коде периода должно соответствовать тому расчетному периоду, за который фирма подает РСВ.

В корректирующей форме приводятся верные сведения, исключаются неверные. При внесении данных уделите особое внимание составлению разд. 3. Этот лист подается не на всех работников, а только на тех, по которым вносятся исправления. Все прочие страницы, уже сданные ранее, псаются в обязательном порядке.

Далее – примеры внесения уточнений.

Пример 1 – заполнение корректировки РСВ при наличии ошибок в персональных данных физлица

Допустим, вы сделали ошибки в персональных данных работника в разд. 3. Что имеется в виду? К таким сведениям относятся все указанные в подразд. 3.1 – ФИО, № ИЛС, ИНН, реквизиты паспорта и пр. Предположим, неточно приведена фамилия сотрудника. Порядок исправления следующий:

- № корректировки на титуле документа – «1».

- Все представленные ранее листы, включая разделы и приложения, заполняются аналогично первичному расчету. Исключение – разд. 3.

- Разд. 3 (в 2 экз.) повторно подается только на того сотрудника, по которому была неверно указана фамилия: Первый экземпляр разд. 3 заполняется так. В подразд. 3.1 указываются неверные данные. В подразд. 3.2 по всем строчкам ставятся «0».

- Второй экземпляр разд. 3 заполняется так. В подразд. 3.1 указываются верные данные. В подразд. 3.2 ставятся суммы выплат и других начислений.

Пример 2 – заполнение корректировки РСВ при наличии ошибок в сумме начислений в разд. 3

Предположим, все сведения о работниках указаны верно, но есть ошибки в суммах выплат. В этом случае также ставится № корректировки на титуле. Прочие листы уточняются согласно исправлениям. Разд. 3 подается на тех сотрудников, по которым допущены неточности. При этом подается по 1 экземпляру разд. 3 (с подразделами), где вносятся верные сведения.

Пример 3 – заполнение корректировки РСВ при наличии иных ошибок

Если в персональных данных и числовых показателях разд. 3 все указано верно, но есть ошибки в других страницах отчета, как делать корректировку? По правилам заполнения уточнять нужно только те листы, в которых допущены неточности. Разд. 3 в этой ситуации повторно не подается при условии внесения правильных сведений по сотрудникам в первичном расчете.

Как уточнить данные в разделе 3

- сначала в соответствующие строки подраздела 3.1 вносятся данные, которые были отражены в первичном «неправильном» расчете, а в подразделе 3.2 по строкам 190-300 проставляются нулевые значения;

- затем заполняется еще один подраздел 3.1, но уже с правильными данными, а в подразделе 3.2 отражаются соответствующие суммы выплат и взносов.

Пример 1

Порядок исправления суммовых показателей Раздела 3 зависит от того, какие ошибки были допущены в первоначальном расчете:

- Если застрахованное лицо вообще не было отражено в первичном расчете, на него заполняется раздел 3, и одновременно корректируются сводные показатели Раздела 1.

- Если же физлицо, внесенное в первичный расчет по ошибке, нужно исключить из расчета, первоначальные данные по нему «обнуляют», заполнив подраздел 3.2. нулевыми показателями. Одновременно уменьшаются и сводные показатели Раздела 1.