Кто отчитывается

Расчет по страховым взносам, СЗВ-М и СЗВ-СТАЖ обязаны подавать все страхователи, то есть юридические лица и предприниматели, у которых числятся сотрудники. РСВ необходимо подавать, даже если компания в отчетном периоде не вела деятельность и выплаты физическим лицам не производились.

Подают РСВ в электронном или бумажном виде. Если в компании числится более 25 сотрудников, форма отправляется в электронном виде, если сотрудников меньше чем 25, отчет можно подготовить на бумаге.

КБК для штрафа за несвоевременную сдачу СЗВ-М в 2020 году

То есть минимум — всего 500 руб. — будет в ситуации, когда в отчете у вас значится лишь один единственный директор (он же учредитель). Даже если у директора нет трудового договора и он не получает зарплату, он в любом случае застрахованное лицо (письмо ПФР от 29.03.2020 № ЛЧ-08-24/5721).

Если есть официальное решение о штрафе, но вы с ним не согласны, оспорить его получится в суде. В частности, можно попробовать так сократить общий размер санкции. Хотя законодательство и не предусматривает, что штраф за несвоевременную сдачу СЗВ-М может быть снижен в связи со смягчающими обстоятельствами. Какой-либо механизм снижения штрафа в принципе не предусмотрен.

За не сданную вовремя отчетность

Согласно статье 119 НК РФ, штраф за несдачу РСВ 1 составляет 5 % от неуплаченной в срок суммы взносов, подлежащей уплате на основании расчета за каждый полный или неполный месяц просрочки. Существует верхняя планка, ограничивающая размер санкций, — 30 % от указанной суммы. Нижняя планка — 1000 руб. Если все взносы были перечислены вовремя, нарушитель отделается штрафом в размере 1000 руб. Кроме того, согласно статье 15.5 КоАП РФ, для должностных лиц предусмотрен штраф в размере от 300 до 500 руб.

Как отменить штраф за несданный расчет по страховым взносам

https://youtu.be/Nq8rua3KRyk

В прошлому году ФНС сама велела инспекторам снижать размеры штрафов во много раз. Служба разослала в регионы внутреннее письмо (есть в распоряжении «УНП»), в котором объяснила инспекторам, когда и во сколько раз снижать штраф за налоговые нарушения.

Чтобы штраф снизили, нужно сослаться на смягчающие обстоятельства. Если есть хотя бы одно такое обстоятельство, инспекторы обязаны уменьшить штраф минимум вдвое (п. 3 ст. 114 НК РФ). Как поступать, если обстоятельств несколько, кодекс не разъясняет.

ФНС приводит свою «формулу» для взысканий. Итог зависит от количества доводов, которые представит компания.

За одно смягчающее обстоятельство ФНС предлагает снижать штраф в два раза, за два обстоятельства — в четыре раза, за три — в шесть раз.

Если следовать формуле налоговиков, количество доводов надо умножить на два. Результат показывает, во столько раз уменьшится штраф.

Например, можно просить о снижении штрафа в восемь раз, если у компании есть четыре смягчающих обстоятельства:

- компания впервые не вовремя сдала декларацию;

- опоздание всего один день;

- главбух заболел;

- бюджет от просрочки не пострадал.

Список смягчающих обстоятельств смотрите ниже. Эти доводы учитывают суды, когда принимают решения в пользу компаний и снижают штрафы. Ревизоры тоже должны учитывать эти обстоятельства, тогда будет меньше судебных споров — рассчитывают в ФНС.

Когда налоговики уменьшат штраф

- Компания сдала декларацию с незначительной просрочкой в один-три дня.

- Компания сама исправила ошибку в декларации без принуждения инспекторов.

- Раньше компания не допускала нарушений за все время работы.

- Бюджет от ошибки не пострадал.

- Компанию финансирует бюджет или она ведет социально значимую деятельность.

- Тяжелое финансовое положение. Компании грозит банкротство, если она заплатит весь штраф.

- Главбух или директор заболел.

- Размер штрафа не соответствует тяжести нарушения.

https://youtu.be/4jKYxYGoWW4

Компаниям чаще всего удавалось снизить штрафы только в суде (постановления арбитражных судов Московского округа от 02.02.2016 № Ф05-19847/2015, Западно-Сибирского округа от 01.12.2015 № Ф04-25916/2015). Теперь появилось больше шансов вернуть деньги без обращения в арбитраж.

Компании могут не ограничиваться списком, который приводит ФНС, потому что перечень смягчающих обстоятельств открытый (п. 3 ст. 112 НК РФ). Приводите максимум доводов, тогда можно отстоять больше денег.

В прошлому году ФНС сама велела инспекторам снижать размеры штрафов во много раз. Служба разослала в регионы внутреннее письмо (есть в распоряжении “УНП”), в котором объяснила инспекторам, когда и во сколько раз снижать штраф за налоговые нарушения.

ФНС приводит свою “формулу” для взысканий. Итог зависит от количества доводов, которые представит компания.

За одно смягчающее обстоятельство ФНС предлагает снижать штраф в два раза, за два обстоятельства – в четыре раза, за три – в шесть раз.

Список смягчающих обстоятельств смотрите ниже. Эти доводы учитывают суды, когда принимают решения в пользу компаний и снижают штрафы. Ревизоры тоже должны учитывать эти обстоятельства, тогда будет меньше судебных споров – рассчитывают в ФНС.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

За ошибки в расчетах и персональных данных

Если компания правильно сделала расчеты, но не торопится делать отчисления, на такой случай предусмотрены пени. Если же страхователь грубо нарушил расчеты — занизил базу расчета — то, по статье 120 НК РФ, предусмотрено материальное наказание в размере 20 % от суммы неуплаченных отчислений, но не менее 40 000 руб.

Если в отчете указаны недостоверные персональные данные сотрудников, такая отчетность считается непредоставленной. Чтобы этого не произошло, стоит особо внимательно заполнять поля Ф.И.О., СНИЛС и ИНН.

Отметим, что существует возможность избежать штрафных санкций. После получения отчета налоговики проводят проверку. Если во время нее выявлены какие-либо ошибки, страхователю отправляется соответствующее уведомление. Если отчет подавался в электронном виде, нарушителю дается 5 дней с момента получения уведомления на исправление ошибок. Если документ подавался на бумаге, то отводится 10 дней с момента отправки уведомления.

Штраф за несвоевременную сдачу отчетности в ПФР в 2020 году

Согласно 4-й статье того же закона, если последний день, когда должна быть сдана отчетность выпал на нерабочий выходной или государственный официальный праздник, в данной ситуации срок отправки отчета переносится на первый рабочий день после этого выходного.

Еще в январе прошлого 2020 года правление российского Пенсионного фонда приняло постановление, целью которого было упрощение расчетов взносов для страхования. Система включила правила просчета обязательных отчислений на пенсионную страховку и на обязательную медицинскую для физических лиц Российской Федерации. Форма отчетности получила идентификационный номер РСВ-1 ПФР.

За что штрафует ПФР

Кроме наказаний со стороны ФНС за просрочки и ошибки предусмотрен штраф за несвоевременную сдачу отчетности в ПФР: речь идет о таких отчетах, как СЗВ-М и СЗВ-СТАЖ. Штраф за СЗВ-СТАЖ составляет 500 рублей за каждого застрахованного. Ошибки в документе или внесение не всех сотрудников тоже будут стоить по 500 рублей за каждого работника. Предоставление документа в бумажном виде вместо электронного обойдется в 1000 рублей.

Что касается СЗВ-М, то штраф за несвоевременную сдачу отчета в ПФР составляет 500 рублей за каждого сотрудника. Непредоставление сведений о застрахованном лице или подача недостоверных данных карается такой же суммой. Штраф за несданный отчет в ПФР тоже составляет 500 рублей за каждого работника. Об этом говорит статья 17 Федерального закона 01.04.1996 № 27-ФЗ.

Ответственность за нарушения

Страхователя, в качестве которого может выступать как организация, так и частный предприниматель, могут привлечь к определенной ответственности контролирующие инстанции. В таких случаях могут быть начислены штрафы, если отчётность не была предоставлена вовсе или, если документ был передан со значительным пропуском установленных сроков.

Кроме того, на руководителей организаций может быть наложена финансовая санкция административного характера в сумме до 500 рублей. Делается это только в случае допущения пропуска сроков. В данных рамках важно иметь ввиду факт того, что индивидуальные предприниматели не могут быть оштрафованы в соответствии с нормами действующего законодательства.

Что касается административных протоколов по соответствующим нарушениям, то они должны составляться исключительно уполномоченными представителями Пенсионного Фонда. Основания для такого требования содержатся в статье №28 действующего КоАП РФ.

Статья 28. Действия (бездействие) законных представителей организации

Стоит отметить, что у бухгалтеров могут возникнуть определенные трудности при оформлении новой формы отчета. Не могут быть исключены и те ситуации, когда информация будет включаться в устаревшую форму. Если это случится, то налоговые службы не примут отчетность к рассмотрению и предоставят его компании или предпринимателю для исправления недочетов.

Может произойти также и ситуация, в рамках которой уполномоченные службы откажутся принимать новую форму, утвержденную приказом ФНС. Если это случится. То каждой компании важно позаботится об оформлении старой формы РСВ-1. Стоит отметить, что в 2020 году отчетность данного типа продолжает подаваться в ПФР даже несмотря на то, что контроль за страховыми взносами перешел к ИФНС РФ.

Онлайн журнал для бухгалтера

- ПФР (22%) – по 13200,00 руб.,

- ОМС (5,1%) – по 3060,00 рублей,

- ФСС (2,9%)– по 1740,00 рублей.

Заработная плата бухгалтера, Пуговкиной О.П., ежемесячно составляет 40 000рублей. С января 2020г.по март 2020г. начислено страховых взносов за каждый месяц:

- ПФР (22%) – по 8800,00 руб.,

- ОМС (5,1%) – по 2040,00 рублей,

- ФСС (2,9%)– по 1160,00 рублей.

В Общем итоге ООО «Бетта» начислила Смирнову И.В.и Пуговкиной О.П.

за 1 квартал: 300 000 рублей. Общая сумма взносов ООО «Бетта» за 1 квартал: ПФР (22%) – 22000,00 руб., ОМС (5,1%) – 5100,00 рублей, соцстрах (2,9%)– 2900,00 рублей. Пример №2 На предприятии ООО «Икс» в первом квартале 2020г.

Такую ошибку надо обязательно поправить

- Ошибочно указан номер телефона организации

- Расчет не примут , если взносы на ОПС по каждому застрахованному лицу в сумме не совпадают с итоговой величиной указанных взносов

- Как исправить ошибки в отчете? Для исправления различных ошибок в отчете необходимо:

- Чтобы исправить ошибку в СНИЛС сострудника, необходимо на титульном листе указать порядковый номер корректировки «001», также приложить раздел №1,как и в первичном расчете и сюда же войдет раздел 3, заполненное на сотрудника, в чьем СНИЛС была ошибка. Стоит обратить внимание, что на этого же сотрудника необходимо приложить копию страхового свидетельства, ИНН и паспорт.

Предлагаем ознакомиться: Какие льготы положены ветерану войны при погребении белгород

Важно: уточненный раздел № 3 в отношении остальных сотрудников, у которых не было допущено ошибок, сдавать не надо.

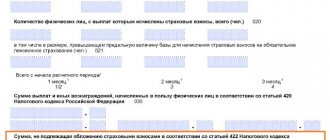

- ИНН физического лица (строка 060);

- дата рождения физлица (строка 110);

- гражданство (код страны) (строка 120);

- пол физлица (строка 130);

- код вида документа, удостоверяющего личность (строка 140);

- реквизиты документа, удостоверяющего личность (серия и номер документа) (строка 150);

- признак застрахованного лица в системе обязательного пенсионного (строка 160), медицинского (строка 170) и социального (строка 180) страхования.

Чтобы исправить ошибки в этих сведениях, в уточненный расчет включите раздел 3 с правильными анкетными данными лица, по которому вносятся исправления, и с корректными показателями в подразделе 3.2 — с номером корректировки, отличным от «0», но с тем же порядковым номером (строка 040), что и в первичном расчете.

Штраф статистики

За непредоставление статистической отчетности наступает административная ответственность по статье 13.19 Кодекса об административных правонарушениях. Штраф взыскивают с должностных лиц организации. Сумма штрафа от 3000 до 5000 руб.

Кроме того, организацию могут обязать возместить ущерб, возникший в результате необходимости исправлять данные сводной статистической отчетности. Об этом сказано в статье 3 Закона РФ от 13 мая 1992 г. № 2761-1 «Об ответственности за нарушение порядка представления государственной статистической отчетности».

Редакция журнала «Главбух»